[Música] oi pessoal estou a professora camila sato aqui de novo hoje pra falar de equivalência patrimonial equivalência patrimonial é um daqueles assuntos que nunca acaba que a gente poderia passar muitos e muitos dias falando sobre isso sempre vai ter um viés diferente sempre vai ter um item que a gente não abordou numa determinada aula tanto que esse é um conteúdo que os professores costumam dividir em várias etapas em várias aulas porque ele também depende de várias outras coisas então a dica que eu vou te dar hoje é com relação à contabilização inicial de um investimento

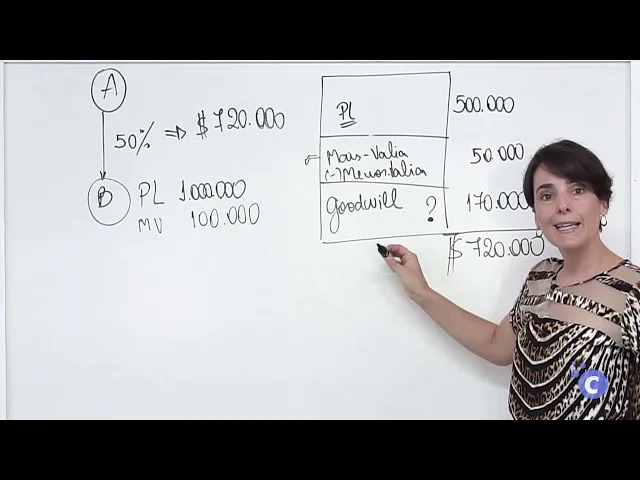

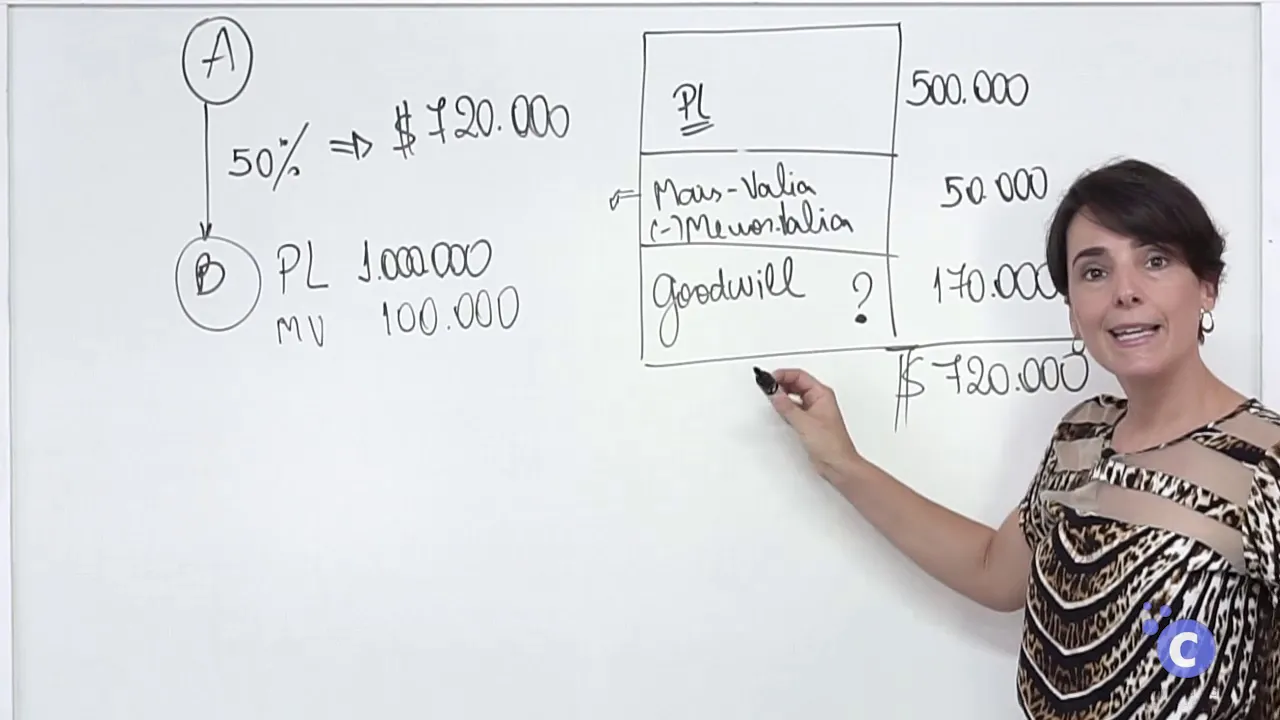

permanente que está sendo adquirido e de uma coligada ou controlada então estamos falando de investimentos que serão adquiridos e contabilizados considerando método da equivalência patrimonial e aí vamos pensar numa situação em que eu tenho mais valia numa situação que eu tenho menos valia que eu tenho ágil que eu tenho ganho por compra vantajoso vou trabalhar com exemplo está então vamos imaginar que a empresa adquirindo 50% de participação na empresa b2 colhendo esses 50% aqui para facilitar nossa vida na hora de fazer a conta tá num momento da aquisição vamos imaginar que o patrimônio líquido da

empresa b era de 1 milhão e que a empresa a está pagando 720 mil então de cara que a gente já vê que a empresa está pagando pela empresa b mais do que 50% do pr a primeira coisa pra gente pensar é que é isso isso é absolutamente normal esperado porque a gente sabe que a contabilidade não registra os ativos e passivos das empresas pelo valor de mercado pelo valor da negociação em uma aquisição como aconteceu aqui na verdade como regra geral a contabilidade registra as coisas pelo valor de custo pelo valor original e muitas

vezes reduzindo esse valor de custo para o valor de realização quando ele é menor para reconhecer ganhos valorizações isso acontece highland como exceção então tem que estar muito claro na nossa cabeça que os investimentos ou os ativos e passivos das empresas não estão registrados normalmente pelo seu valor de mercado é natural que numa negociação eu pague um valor diferente do contato só que quando eu vou contabilizar essa aquisição de investimento lá na empresa eu vou precisar desdobrar esse 720 mil em três pedaços e aí que pedaços são esses primeiro eu vou pensar no valor contábil

que a gente pode chamar de valor de pele valor de livros às vezes vai aparecer com esse nome eu vou pensar se existe mais valia ou menos valia e o que é isso se existe uma avaliação por um valor diferente daqueles ativos e passivos da empresa investida então quando eu vou adquirir um investimento eu vou fazer uma avaliação daqueles ativos e passivos têm toda uma regra sobre como fazer essa avaliação não vamos tratar disso aqui hoje mas existe a possibilidade de ter uma diferença entre o valor contábil e o valor justo se essa diferença é

pra mais a gente chama de mais valia se essa diferença é para menos o que é mais raro considerando que a contabilidade tem vários mecanismos que obrigam a reconhecer a diferença negativa entre o valor que está registrado no ativo que efetivamente vale essa diferença negativa eu vou chamar isso de menos valia e ainda pode ser que isso não seja suficiente para chegar no valor que foi pago então vamos imaginar aqui nesse exemplo se eu paguei 720 mil por um pele de um milhão 50% desse pl da 500 mil então pelo pele eu estaria pagando 500

mil pelo valor de livros aí eu vou fazer essa avaliação de ativos e passivos vou por exemplo chegar à conclusão de que eu tenho um terreno que está registrado lá na empresa b por 200 mil cujo valor de fato é 300 mil valor de mercado valor justo 300 mil eu posso a diferença no valor de outros imobilizados eu posso a diferença no valor do estoque eu posso ter uma marca própria da empresa b que não está contabilizada mas que quando vai existir essa negociação ela é identificada e o seu valor é calculado enfim eu posso

ter variações em vários itens no ativo e do passivo vamos trabalhar aqui com essa variação de 100 mil em um terreno terreno está registrado por 200 e vale 300 então existe uma mais valia de 100 mil é a mais-valia total vou colocar aqui mais valia de 100 mil só que como estou adquirindo 50% deste negócio a minha parcela de pagamento pela mais valia é de metade nesse 100 mil 50 mil isso aqui completou 550 mil só que eu estou pagando os 720 esta diferença que eu estou pagando dos 550 para o 7 120 ou seja

se 170 mil eles têm um nome quando eles são uma diferença positiva a gente chama de ágio é aquele gol do eu que nada mais é do que uma diferença paga pela expectativa de rentabilidade futura eu pago mais porque eu acredito que aquele negócio tem este valor e que ele vai trazer benefícios no futuro então eu tenho esses três bloquinhos somados que tem que dar exatamente o valor que eu estou pagando o que alavanca costumam perguntar disso daqui eles te conta uma historinha parecido com o que eu contei aqui e te perguntam qual é o

valor do investimento a ser contabilizado no ativo na data da aquisição a resposta é 720 mil eu tenho que saber que existe esse desdobramento que esse desdobramento vai ser feito em três noites separados porém todos eles estão dentro do grupo do investimento tudo bem agora vamos imaginar que em vez de pagar os 720 mil eu pagasse 510 então vou mudar a hipótese é que ó a busca de outra cor valeu um coro que nem mato grossense 510 mil é o valor que eu vou pagar seu olho aqui para os cálculos que a gente já tinha

feito 500 mil eu tô pagando pelo valor de livros 50 ela mais valia dell 550 só que eu paguei 510 eu paguei menos do que o valor real das coisas se eu paguei - eu tive uma boa negociação então eu consegui baixar o preço o preço justo por conta de alguma condição negocial que me fez a economizar esses 40 mil e 40 mil então aqui tá dando 550 esse 40 mil que eu paguei a menos para chegar no 510 essa diferença negativa é chamada de ganho por compra vantajosa e esse nome é ótimo né porque

realmente é um ganho por uma compra vantajosa eu tive uma negociação que me beneficiou este 40 mil ao contrário do ágio que fica coladinho lá no investimento este ganho vai direto para resultado então isso é uma pegadinha muito importante esse ganho é uma receita e integralmente reconhecida no resultado no momento da negociação então neste caso eu teria no investimento 550 em duas contas 2 razonete separados e 40.000 direto lá no resultado como receita de ganho por compra vantajosa tá muito importante entender porque é preciso separar isso pra que eu preciso desses três vazamentos ou 2

razão nesse outro resultado porque a partir do momento seguinte ao da aquisição cada uma dessas contas vai ter um tratamento então esse pedaço que corresponde ao pele vai ser avaliado por equivalência patrimonial toda vez que o pé ltda-me investida mudar a investidora tem que reconhecer o reflexo do seu percentual de participação agora mais vale menos valia elas vão ficar acompanhando o que aconteceu com os bens direitos e obrigações que deram origem elton se aquele terreno é vendido eu realizo avalia se o bem que está aqui é depreciado eu realizo se o estoque é vendido eu

realiza mais vale uma menos valia ea contrapartida dessa realização vai para o resultado também junto com a equivalência patrimonial já no caso no ganho por compra vantajosa ele já é realizado voltar direto na receita e o ágio a gente já sabe que o tratamento dele é não ser amortizado estamos aqui falando das questões contábeis e não fiscais então esse ágio ele vai ficar motivo vai passar por teste de recuperabilidade todo ano e eventualmente vai acontecer uma perda dele então a realização dele vai se dar por perda tudo bem isso aqui não é muito fácil mas

tem caído bastante principalmente nas questões de contabilidade avançada me dizem se você gostou se você gostou desse vídeo curte acompanha as próximas dicas demais [Música]