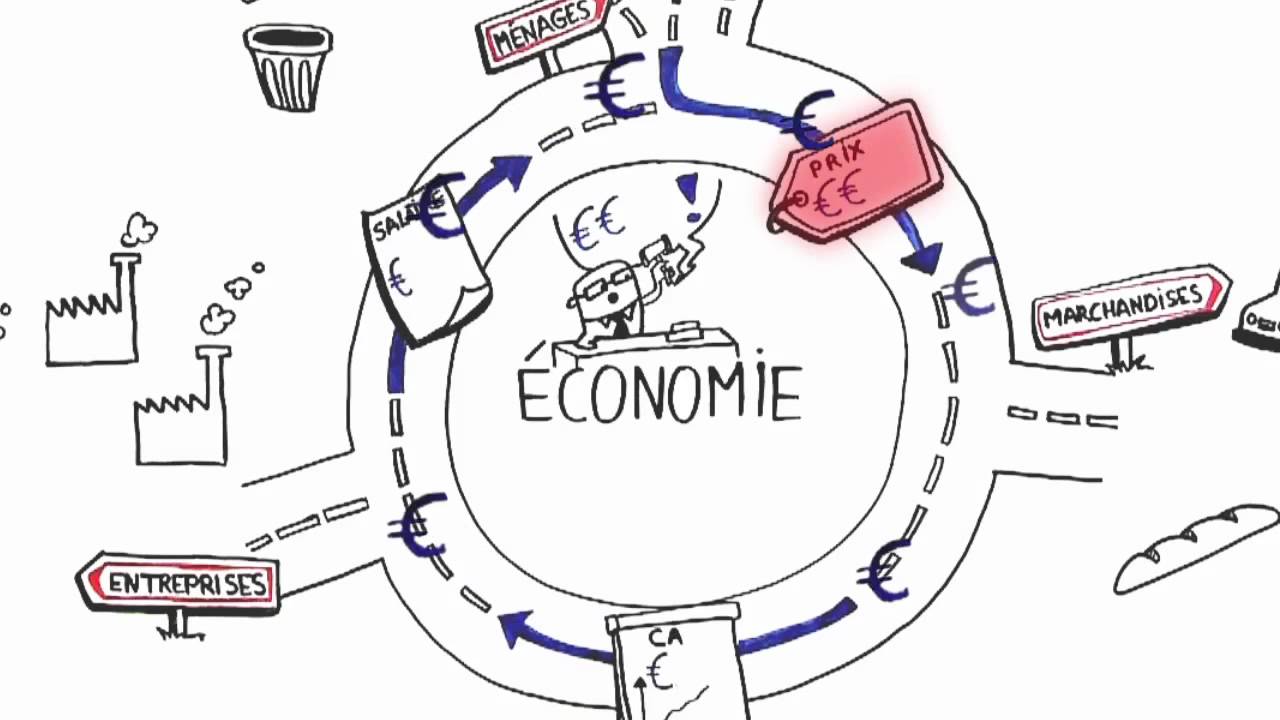

deuxième partie comment la politique monétaire est elle mise en oeuvre dans la zone euro alors avant de rentrer dans le détail de la politique monétaire il faut reprendre la base et voir ce qui est la monnaie la monnaie c'est un moyen de paiement les agents économiques entreprises consommateurs peuvent acheter des biens ou des services grâce à la baule et donc c'est un moyen des changes et elle peut prendre deux formes la première forme c'est la monnaie fiduciaire et la deuxième forme c'est la monnaie scripturale commençons par la première forme la monnaie fiduciaire elle rassemble d'une

part les pièces et d'autre part les billets donc c'est la monnaie que vous connaissez le mieux en général ce que vous ne savez peut-être pas c'est que la monnaie fiduciaire est produite uniquement par une institution qui s'appelle la banque centrale européenne donc ce n'est pas parce que tu es général ce n'est pas le crédit agricole ou crédit jaune et qui créent les bills qui produisent les biais non c'est la bce et à titre d'exemple depuis 2002 date de mise en circulation de l'euro la bce a émis environ 28 milliards de billets et puisque cette monnaie

les billets est créée par la banque centrale on l'appelle monnaie centrale c'est important de retenir ça pour la suite voyons maintenant la deuxième forme la monnaie scripturale la monnaie scripturale c'est l'ensemble des sommes qui sont inscrits sur votre compte en banque tout simplement cette monnaie là c'est une monnaie donc qui est immatériel la monnaie fiduciaire elle vous pouvez la toucher les pièces et les billets la monnaie scripturale elle elle ne se touchent pas c'est tout simplement une somme inscrite sur un compte en banque voilà maintenant imaginons que vous souhaitiez acheter la maison de vos rêves

qui a une valeur de 250 millions et la monnaie scripturale que vous avez votre souris sur votre compte n'est pas suffisante il vous manque 150000 euros qu'allez vous faire et bien vous allez allez voir votre banquier pour lui demander un crédit en l'occurrence 150000 euros il vous l'accordera à une seule condition vous avez les capacités futures de rembourser cet emprunt autrement dit une situation stable un emploi imaginons qu'il a confiance en vous et qu'il vous accorde ce crédit il va alors créditer votre compte deux cent cinquante mille euros vous aurez donc sur votre compte en

banque 250000 euros de quoi acheter votre maison vous êtes plutôt content et qu'est ce qu'a fait le banquier en créditant votre compte en fait il a créé 150 mille euros de monnaie scripturale et ça c'est ce qu'on appelle la création monétaire ça peut paraître très simple et en même temps très compliqué les banques tous les jours lorsqu'elle accorde des crédits à des entreprises à des individus en fait en créditant leur compte elle crée de la monnaie qui n'existait pas avant vous êtes d'accord qu'avant il y avait que 100 mille euros qui vous appartenez au moment

où ils créditent ou à des accords de ce crédit la banque crée de la monnaie scripturale 150000 euros en l'occurrence là vous dites mais dans ce cas là les liban qu'elle pourrait créer autant bonnes et qu'elles veulent et ben nous essayons en effet de comprendre pourquoi les banques commerciales ne peuvent pas créer de la monnaie scripturale autant qu'elles le souhaitent et voyons donc un petit exemple concret on a une jeune femme dorian qui est cliente de la synthèse générale c'est à dire que son compte en banque et chez société générale chaque semaine elle fait ses

courses chez carrefour carrefour par contre les clients du crédit à l'école la semaine dernière dorian a fait ses courses courses pour un montant de 50 euros il se trouve qu'elle a payé ses courses en espèces c'est à dire qu'elle a payé avec deux billets de 20 et un billet de 10 euros mais d'où viennent ces billets si vous avez été attentif et que vous avez votés ce que j'ai dit à quelques secondes quelques minutes j'ai dit que les billets été créé et produit par une institution pas par ces général du crédit agricole mais par la

banque centrale européenne et donc les billets que la société générale donne à dorian lorsqu'elle voit au distributeur de billets c'est pas elle qui les a créé la société revenant elle a dû se les procurer auprès de la banque centrale européenne et vous croyez vraiment que la banque centrale européenne accorde ses billets gr vêtements mais revenons un tout petit peu en arrière on a toujours dorian clientes chez sté générale qui fait ses courses chez carrefour clients du crédit agricole le montant n'a pas changé 50 euros sauf que cette fois elle ne règle pas en biais mais

elle règle en carte bleue dès que dorian passe en caisse compose son code et que la transaction est acceptée cela envoie une information à la santé générale disant que dorian doit de l'argent à carrefour et que sté générale devra donc de l'argent au crédit agricole jusqu'au carrefour et clients du crédit agricole donc concrètement dès qu'elle compose son code cela envoie un ordre de virement de 50 euros de son compte à suite carrefour dont la société générale qui doit 50 euros au crédit agricole et là c'est quelque chose que vous ne réalisez pas parce que vous

n'êtes pas forcément dans la peau des banquiers mais dès qu'une banque doit de l'argent et notre manque du fait que ses clients aient fait les achats chez des clients d'autres banques le règlement entre banques ce fait en monnaie centrale dit autrement la société générale devra 50 euros enrôlé centrale au crédit rieffel est donc encore une fois la sté générale devra se procurer de la monnaie centrale auprès de la bce et vous croyez que c'est gratuit reprenons donc les différentes idées qu'on vient d'énoncer les banques commerciales dès qu'elles vont accorder des crédits par exemple imaginons 30000

euros à un consommateur dès que ce consommateur là va obtenir ce crédit auprès de la banque il va voir son compte crédité d'une certaine 130000 euros donc serein son compte il y avait zéro il ya maintenant trente mille il ya bien une création de quelque chose qui n'existait pas avant un mouvement qui existe de la monnaie scripturale inscrits sur son compte donc les banques commerciales créent de la monnaie scripturale et ça tous les jours dans dés qu'elles accordent des crédits aux entreprises etc pour autant elle n'est pas infinie cette création monétaire d'une part les banques

commerciales ont besoin de billet et les billets c'est la bce qui les créent et pourquoi vous avez raison besoin de billet mais parce que les clients vont demander des billets aux distributeurs tous les jours donc lorsque leurs clients voudront posséder détenir des billets la banque commerciale elle même devra se les procurer auprès de la bce d'autre part plus vous accorder de créer une banque accorde décrit plus elle prend le risque que ces clients aillent faire leurs achats chez des clients d'autres banques type carrefour lidl qui ne sont pas forcément dans les mêmes bancs et lorsque

les banques se doivent de l'argent entre elles lorsqu'elles doivent régler des montants c'est règlement se font en données centrales les banques se paye entre elles en données centrales donc encore une fois elles devront se procurer pour payer les autres banques de la monnaie créée par la bce donc si vous avez compris le raisonnement c'est de dire que plus les banques commerciales type ceci général créer de la monnaie en accordant des crédits plus elles devront se procurer de la monnaie centrale auprès de la bce et cela est loin d'être gratuit en effet la banque centrale européenne

accorde epr est l'âme les centrales contre le paiement d'un taux d'intérêt intéressons nous donc à cette fameuse bce à cette banque centrale européenne la banque centrale européenne c'est une institution qui a été créée en 98 et ce qui est important de retenir c'est qu'elle agit de manière indépendante c'est-à-dire qu'elle aimait de la monnaie centrale elle va émettre des billets si elle le souhaite mais lorsqu'elle va émettre de la monnaie centrale cela parce que le sang le chancelier allemand où le président français lui a donné cet ordre non elle est indépendante elle n'agit pas sur des

pressions politiques par exemple et elle aimait de la vallée centrale justement cette monnaie centrale dont les banques commerciales ont besoin plus à des accords de crédit plus elles ont besoin dans les centrales d'une part parce qu'elle a besoin de billet parce que leurs clients ont envie de posséder les biais et d'autre part parce que leurs clients font des achats chez des clients d'autres banques sauf que ce refinancement ce qu'on appelle refinancement c'est le prêt de monnaie centrale par la bce aux banques commerciales qu'il soutenait générale bnp c'est pas gratuit les banques commerciales doivent payer un

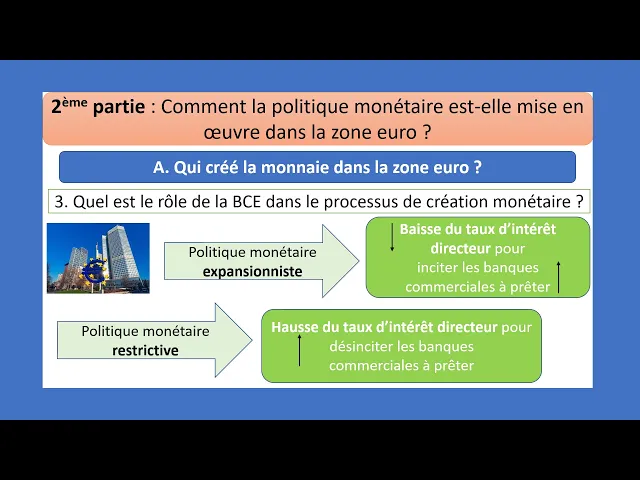

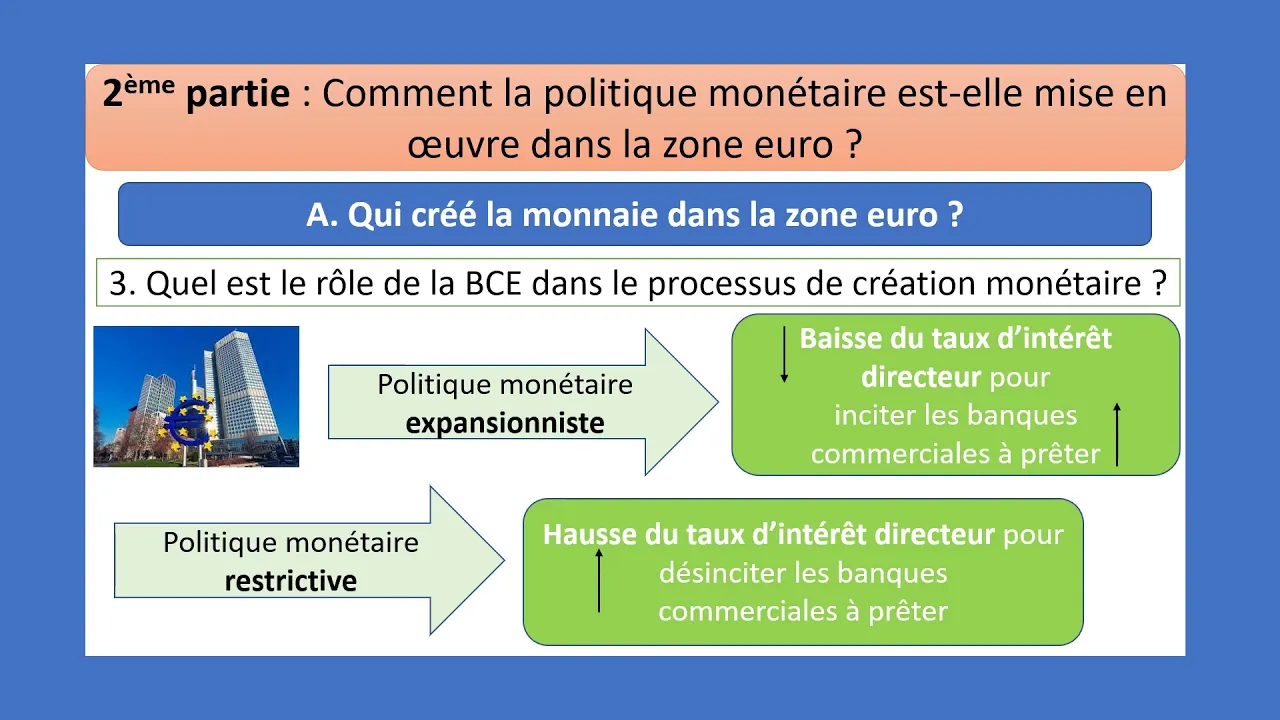

taux d'intérêt et ce taux d'intérêt il est particulier il s'appelle le taux d'intérêt directeur c'est le taux d'intérêt que la banque centrale le clan européenne fait payer aux banques commerciales tips aussi générale crédit agricole et puisque la banque centrale européenne fait payer la monnaie centrale aux banques commerciales elle a un peu un pouvoir d'influencé et ma ceinture fluence peu prendre deux modalités tout d'abord la politique monétaire expansionniste la politique monétaire expansionniste consiste pour la bce a baissé son taux d'intérêt directeur c'est à dire que elle prêtait avant un taux d'intérêt de 5% la monnaie centrale

aux banques commerciales elles valent à prêter maintenant à 1% et donc en fait cela incite les banques commerciales à prêter plus pourquoi parce que lorsqu'ils vont prêter à leurs clients et que leurs clients leur demanderons des billets et ben les banques commerciales qu'ils se sentaient général pourront s'en procurer sans payer un taux d'intérêt trop important à la bce donc elles seront incités à créer davantage de monnaie au contraire la politique monétaire restrictive consiste pour la bce a augmenté son taux d'intérêt directeur et cela donc le fait que le taux d'intérêt directeur augmente va d inciter

les banques à prêter autrement dit elles vont traiter moins parce que lorsque leurs clients leur vendront des billets par exemple cela leur coûtera plus cher voyons donc maintenant concrètement comment la politique monétaire peut agir sur la conjoncture économique la conjoncture économique c'est la situation actuelle du moment la situation actuelle présente exemple une crise économique une forte hausse du chômage et bien que peut faire la politique monétaire d'autres trucs que l'on lit la bce pour agir sur cette conjoncture eh ben elle peut diminuer son taux d'intérêt directeur voyons comment ça marche la bce va donc décidé

de baisser son taux d'intérêt directeur concrètement elle prêtera de la monnaie centrale aux banques commerciales non plus à un taux d'intérêt de 4% mais simplement un taux d'intérêt de 1% et cela va donc diminuer le coût de refinancement pour les banques commerciales c'est à dire que lorsqu'elles auront besoin de mon et centrale cela leur coûtera moins cher concrètement le taux d'intérêt c'est une somme qui se rajoute à ce que vous avez emprunté par exemple vous avez emprunté 1000 euros quelqu'un le taux d'intérêt c'est 1000 euros + 100 euros la banque commerciale type société générale lorsqu'elle

emprunte de la monnaie centrale à la bce le fait que le taux d'intérêt soient plus bas eh bien il se dit que ça ne coûte pas tellement cher cette monnaie centrale et le fait que la monnaie centrale du goûte peu cher va l'inciter à octroyer plus de crédit c'est vraiment le coeur du raisonnement c'est de voir que les banques commerciales la monnaie centrale leur est forcément utile essentiel même parce que leur client ils vont demander des billets or les billets c'est de la monnaie centrale s'est créé uniquement par la baiss e et d'autre part n'oubliez

pas que les clients d'une banque vont aussi acheté faire des achats chez des clients d'autres banques et donc lorsque les banques doivent se payer entre elles elles ont encore besoin de la monnaie centrale donc la monnaie centrale lorsqu'elle ne coûte pas cher ça incite les banques commerciales a octroyé plus de crédit et dernier élément du raisonnement comme elles vont octroyer plus de créer accorder plus de crédit cela signifie que les consommateurs vont plus consommer plus acheter de biens de services ils vont plus investir acheter des maisons des voitures de la même manière les entreprises aussi

vont avoir accès au crédit plus facilement et comme les entreprises vont se mettre à acheter davantage de machines à croître à recruter davantage de personnes cela va peut permettre de d'augmenter la production de diminuer le chômage et donc on passe d'une crise économique à une croissance économique on a bien pu la politique monétaire qui a agi sur la conjoncture on est passé d'une crise économique à une croissance économique grâce à la baisse du taux d'intérêt directeur ça c'est une politique monétaire expansionniste un exemple dans l'actualité actuellement notamment à cause de la crise qu vide le

taux d'intérêt de la bce est à 0% donc nous venons de voir que la politique monétaire pouvait agir sur la conjoncture économique notamment lorsqu'elle était mauvaise en cas de crise économique mais ce n'est pas tout la politique monétaire peut aussi agir sur la conjoncture lorsqu'il ya une trop forte inflation une inflation d'une manière très simple c'est une hausse générale des prix ça veut dire que sur l'ensemble des biens et services et bien l'ensemble des prix augmente pas tous forcément mépris en globalité prions ensemble les prix augmentent exemple il 2 6% or dans le traité qui

a créé notamment la bce il est écrit l'objectif principal de la bce est de maintenir la stabilité des prix et donc ils doivent augmenter le serbe de 1 ou 2 % mais pas plus pas plus de 2% dès que l'inflation sera supérieure à 2% +1 5% 6% la bce va tout faire pour baisser l'inflation et comment fait-elle pour baisser l'inflation elle va mettre en oeuvre une politique qu'on appelle une politique monétaire restrictive qui consiste à augmenter le taux d'intérêt directeur de la bce c'est à dire que auparavant elle prêtait peut-être de la monnaie centrale aux

banques centrales à un taux d'intérêt de 2% elle va cette fois prêter à un taux d'intérêt de 4 % que ce avoir comme conséquence emma cela va augmenter le coût de refinancement pour les banques commerciales c'est à dire que dès qu'elles auront besoin de mon et centrale elles devront payer 7 ou les centrales plus cher ça va avoir de conséquences sur les banques commerciales tout d'abord elles vont moins prêter parce que dès qu'elles prêtent ou à leurs clients cela signifie qu'elles seront un moment besoin de nous les centrales de billets par exemple donc elles vont

moins accorder de crédit aux entreprises et aux ménages aux consommateurs mais d'autre part elles peuvent aussi se dire qu'elles vont augmenter leurs taux elle même dans les deux cas l'accès au crédit sera plus restreint et les consommateurs vont donc moins demandés - investir moins acheté deux maisons et pareil pour les entreprises et qu'est ce qui va se passer cela va limiter l'inflation car oui l'inflation j'aurais peut-être dû le dire provient en général d'une création monétaire trop importante ou d'une demande trop importante lorsque la demande sur les marchés est trop important par rapport à l'offre par

rapport à la production les prix augmentent la la politique monétaire restrictive de la bce peut permettre justement de baisser l'inflation reprenons donc l'essentiel de ses idées qui je voue la corde sont loin d'être simples la politique monétaire peut agir sur la conjoncture c'est à dire la situation économique du moment de deux manières tout d'abord lorsque la conjoncture est mauvaise c'est à dire lorsque le pays où on lance la zone euro connaît une crise économique et du chômage eh ben la banque centrale européenne peut mener une politique monétaire expansionniste qui consiste à diminuer son taux d'intérêt

directeur afin d'inciter les banques commerciales a octroyé à accorder des crédits et cela va relancer la consommation l'investissement des entreprises et des consommateurs mais dans le cas contraire en cas de forte inflation c'est à dire une hausse des prix supérieure à 2% la banque centrale européenne va mener une politique monétaire restrictive c'est à dire qu'elle va augmenter son taux d'intérêt directeur le taux d'intérêt auquel elle prête de la monnaie centrale aux banques commerciales type société générale crédit agricole et la hausse de ce taux d'intérêt directeur va d inciter les banques commerciales à prêter et cela

va donc diminuer la consommation l'investissement et cela va freiner l'inflation