podemos Olá Estamos chegando ao fim das aulas da disciplina eletiva 2 Esta é a nossa última aula eh nas aulas anteriores acredito que você tenha observado que é o final da do conteúdo eh da nbct tg11 e da nbc tg12 nós não fizemos nenhum uma questão nenhum exercício nenhuma atividade relativa a esses temas então eu reservei essa última aula para nós resolvermos algumas questões sobre contabilidade para pequenas empresas a nbt g1001 e contabilidade para microentidades a nbct g1002 lembrando que ambas as normas que tratam da contabilidade para Pequenas Empresas e contabilidade para microentidades estão disponíveis

aí no site do do CFC dentro do sistema de dele nesses links que vocês estão observando aí no it virtual você vai encontrar os os links para todas essas normas que foram apresentadas aí durante as nossas aulas da disciplina muito bem a primeira questão que elaborei eu peço para vocês acionarem ou correlacionarem as normas contábeis com as características de duas empresas Ou seja nós temos aqui três as três normas que nós vimos a nbct G1000 a nbct g11 e a nbct g1002 e na sequência nós temos seis empresas cada eh cada Norma será classificada em

duas dessas empresas então eu peço a você que dê uma pausa no vídeo Leia eh as as características das sociedades aí das das empresas e classifique qual norma que ela pode ou ela deve adotar nbct G1000 1001 ou 1002 dê uma pausa muito bem fez a pausa fez a correlação vejamos agora o resultados a primeira sociedade de responsabilidade limitada com receita bruta de 89 milhões nos últimos 2 anos Essa sociedade ela tem que adotar a nbct TG 1000 pois seu faturamento ultrapassa os 78 milhões que é o limite da nbct tg11 mesmo ela sendo uma

sociedade de responsabilidade limitada sociedade empresária enquadrada como microempresa lembrando uma microempresa é aquela que tem um faturamento de até 360.000 então ela vai ela pode adotar a deve adotar a nbc tg12 contabilidade para microentidades a terceira sociedade de responsabilidade limitada com receita bruta de 9 milhões nos dois últimos anos ela tem que adotar a nbct tg11 contabilidade para pequenas empresas o seu fatur sua receita bruta 9 milhões 9 milhões ultrapassa eh a nbc tg12 que é 4.800 e está dentro do limite aí da nbct 1001 a letra c a quarta entidade aí sociedade responsabilidade limitada

com receita bruta de 3 milhões 3,2 milhões dos últimos 2 anos Essa sociedade ela pode adotar a contabilidade para microentidades ela está dentro do limite lá de R 4.800 empresário individual com receita bruta média de 72 milhões nos últimos 2 anos esse empresário individual essa empresa individual ela pode adotar a nbct tg11 pois ela tá dentro do limite aí dos 78 milhões sociedade por ações de Capital fechado que não tem obrigação pública de prestação de contas Então nesse caso aí Essa sociedade o ideal é que ela adote a nbct tg11 a nbc TG 1000 contabilidade

para pequenas e médias empresas ela tem essas características e aí eu deixo o um uma dica aí quem tiver curiosidade se você entrar no site eh da Imprensa Oficial que é o Diário Oficial do Estado de São Paulo você fizer uma pesquisa lá e colocar TG 1000 você vai observar que muitas empresas a maioria de capital fechado publicam suas demonstrações contáveis eh neste órgão E aí você consegue acessar o e ver como foi elaborada E como foi publicada essa demonstração mais uma a nbc tg12 estabelece que o conjunto completo de demonstrações contábeis de uma micro

entidade não compreende e aí nós temos quatro alternativas dê uma pausa veja o material assinela alternativa correta muito bem assinalou vamos ver qual está correta aliás qual não compreende a demonstração dos fluxos de caixa demonstração dos fluxos de caixa não compreende o conjunto completo de demonstrações contábeis eh mas aqui eu faço comentário muitas vezes até Para efeito de qualidade da informação contábil mesmo que seja uma micro entidade compensa dependendo a compensa que seja elaborada a DFC para que o usuário D informação contábil tenha mais confiança um credor investidor ele possa saber como que se comportou

o fluxo de caixa de uma micro entidade agora uma questão que foi até objeta de concurso que ele fala conforme estabelece conforme o que estabelece a nbct tg11 o conjunto completo de demonstrações contábeis de uma entidade de PEC porte não compreende e aí ele apresenta cinco alternativas balanço patrimonial balancete de verificação demonstração do resultado do exercício demonstração dos fluxos de caixa e notas explicativas compreendendo resultado das políticas contáveis significativas e outras informações explanatórias dê uma pausa veja o material assinale a alternativa correta assinalou vejamos Então qual é a alternativa correta balancete de verificação balancete não

faz parte do conjunto completo de demonstrações contábeis de uma entidade que segue a nbct tg11 a nbct gmu contabilidade para pequenas empresas na sessão que trata das dem ações dos fluxos de caixa aborda os seguintes assuntos exceto nós temos cinco alternativas atividades operacionais atividad de investimento atividade de financiamento método indireto e método direto novamente deu uma pausa veja o material lei a sessão e assinale a correta assinalou então vejamos alternativa e método direto a sessão que aborda a demonstração dos fluxos de caixa não faz nenhuma menção ao método direto de elaboração das demonstrações dos fluxos

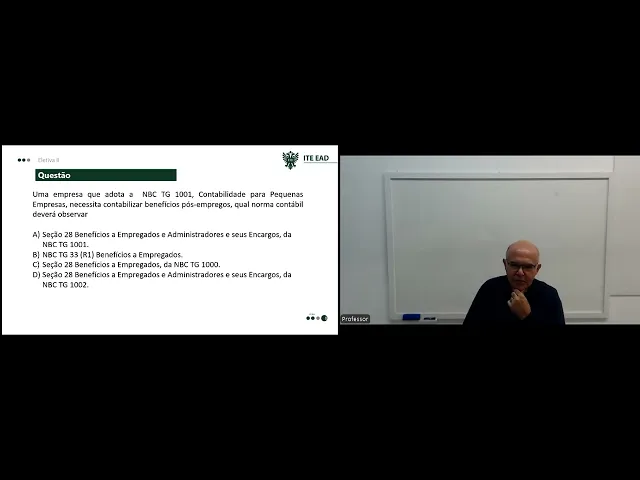

de caixa a ainda a nbc tg11 contabilidade para pequenas empresas inclui o conteúdo sobre propriedade para investimento na sessão 11 ativo e passivo financeiro 17 ativo imobilizado investimento em controlada ou 13 stocks deu uma pausa assinale alternativa muito bem assinalou a alternativa correta é alternativa B ativo imobilizado a nbct tg11 incluiu o o tema propriedade para investimento na sessão 17 ativo imobilizado mais uma ah uma empresa que adota nbct g11 contabilidade para pequenas empresas necessita contabilizar benefícios pós emprego qual n Norma contábil deverá obedecer a sessão 28 benefício a empregados e administradores e seus encargos

lá nbct g11 a NB cg33 benefício a empregados a sessão 28 benefício a empregados da tg11 ou a sessão 28 benefício a empregados e administradores da nbct TG 100002 outra pausa veja o material sinale alternativa muito bem a alternativa correta a letra C sessão 28 benefício a empregados da nbct 1000 então caso uma entidade que adota a nbct g1001 lá na na sessão 28 ele fala que essa entidade caso tenha eh pagamento de benefícios pós empregos isso ele deve se eh reportar ou eh seguir o que determina a sessão 28 da nbc TG 1000 mais

um a as nbcs tg11 contabilidade para Pequenas Empresas e 1002 contabilidade para micro entidade foram publicadas no final do ano de 2021 sua vigência iniciou a partir de quando da data de publicação das normas primo de Janeiro de 2023 1 de janeiro de 2022 ou 1eo de Janeiro de 2024 aquela pausa para ver o material rever o assunto muito bem assinalou alternativa então vejamos Qual é a correta correta alternativa b a vigência das duas nbcs tg11 e G12 aconteceu a partir de 1º de Janeiro de 2023 ou seja essas entidades já estão já contabilizaram 2023

e vão fazer 2024 também Lembrando que poderiam ser antecipadas para 1eo de Janeiro de 2022 a próxima questão em relação à nbc tg12 analise as afirmativas seguinte marque a alternativa correta primeiro a micr universidade está Obrigada a elaborar notas explicativas investimento em controladas são avaliados exclusivamente Com base no custo e o arrendatário contabiliza arrendamento como despesa no resultado muito bem deu uma pausa veja as afirmativas assinale as corretas e veja qual a alternativa correta dentre as opções muito bem a alternativa correta é alternativa c apenas as afirmativas dois e três estão corretas a micro entidade

não está Obrigada a elaborar notas explicativas isso é então incorreto e o investimento em controlado é avaliado Com base no custo assim como o arrendatário tem que contabilizar e o arrendamento como despesa no resultado mais uma sobre a nbct tg12 análise afirmativa e marca alternativa correta afirmativa um receitas são reconhecidas na emissão da noa fiscal quando produzir demonstrações contábeis adequadas empresas optantes do Simples Nacional observam a sessão 29 tributo sobre o lucro a taxa de câmbio na data da transação é utilizada na data do Balanço dê uma pausa veja o material escolha a alternativa correta

muito bem a alternativa correta estão corretas afirmativas um e dois receitas são reconhecidas na emissão da nota fiscal quando produzir demonstrações contábeis adequadas e empresas do eh optantes do Simples Nacional vão observar a sessão 29 tributo sobre o lucro a afirmativa três a taxa de câmbio na data de transação não é utilizada na data de balanço você tem que utilizar a taxa de câmbio na data do Balanço fazendo os ajustes mais uma eh sobre a doção inicial da nbc tg12 contabilidade para microentidades assinale verdadeiro ou falso dê uma pausa lei as afirmativas sinale aí verdadeiro

ou falso muito bem leu assinalou vejamos aqui as afirmativas primeira manter os ativos e passivos no balanço patrimonial de abertura na adoção Inicial Eu não mantenho os ativos eu tenho que dentro aí da da análise que é feita eu tenho que retirar alguns ativos e acrescentar o outros então não mantenho tá o balanço especial de abertura baseado em inventário geral na inexistência de escrituração Mercantil isso é verdadeiro Estão obrigadas a apresentar demonstrações contábeis de forma comparativa no primeiro ano a noção Inicial não é obrigatório eu tenho que ter todos os esforços para isso mas não

necessariamente usar documentos da época da aquisição de ativos ajustando como se a escrituração fosse efetuada isso é verdadeiro escriturar mesmo que não haja informação de valor de mercado confiável isso é falso não devo fazer a escrituração se eu não tiver valor de mercado confiável muito bem encerramos aqui mais uma aula da disciplina eletiva 2 de ciências contábeis agradeço a participação de todos Espero ter contribuído para a formação de vocês Relembrando que durante essas aulas Nós estudamos o quê começamos abordando a questão da legislação profissional e o Código de Ética do profissional contador foi o nosso

primeiro tema na sequência falamos sobre a nbct TG 1000 contabilidade para pequenas e médias empresas depois abordamos a NB cg11 que trata da contabilidade para pequenas empresas cujo cuja Norma tem como objetivo simplificar o processo de contabilização de escrituração em relação à nbct TG 1000 e o último tema que abordamos foi a nbct tg12 que trata da contabilidade para microentidades uma simplificação ainda maior para atender um grupo de empresas cuja receita Bruta É menor e cuja estrutura também é menor e que necessita também da elaboração de demonstrações contábeis encerro aqui nosso disciplina e novamente desejo

a vocês um bom e bons estudos e até mais