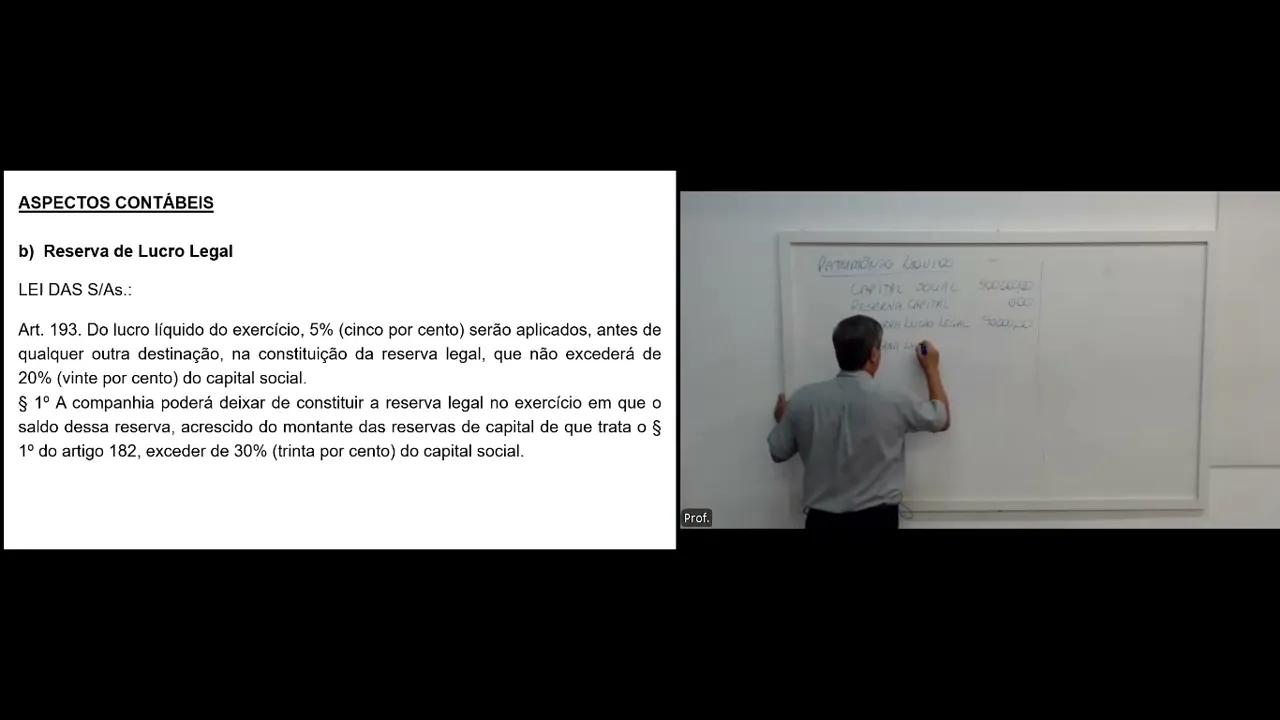

Olá pessoal chegamos a nossa última aula tá E hoje nós vamos falar da auditoria sobre o patrimônio líquido Ok então volta a repetir para vocês pessoal se vocês ficaram com alguma dúvida e algum dos Tópicos volta no tópico revisa O tópico Leia assista novamente o tópico pesqu em nas bibliografias que a gente recomenda para vocês bom tá que vocês sabem terão avaliações tá e eu espero que vocês tenham curtido o máximo possível aí de todas as aulas e aproveitado e aproveite isso aí na vida profissional de vocês então hoje nós iremos falar sobre auditoria sobre patrimônio líquido essa parte de auditoria esse tópico ele é mais digamos burocrático do que qualquer coisa tá então é análise em cima de documentações e lógico em cima da das normas princípios e e leis contábeis que existe falando a respeito tá então ela é bem mais burocrático do que mão na massa vamos dizer assim bom então nós vamos falar sobre auditoria so o patrimônio líquido qual é a composição capital social a conta capital social a conta capital social integralizar reserva de capital é um grupo de contas que pode ser formado por quatro cinco tipos de contas ajuste de avaliação patrimonial reserva De reavaliação reserva De lucros essa reserva de lucros ela pode ter várias subdivisões como eu falando reserva de lucro legal estatutária para contingências e reserva de lucro a realizar entre outros a própria reserva de lucro tá que são os lucros acumulados prejuízos acumulados e ações em tesouraria tá então vocês vejam que a conta capital social integralizar prejuízos acumulados e ações em tesouraria são valores negativos Então são contas que entram no patrimônio líquido como contas retificadores Então os valores dessas contas são negativos dentro do pl tá elas abatem o PL então basicamente eu vou resumir bem essa parte aí tá certo objetivo da auditoria é realmente conferir a correta contabilização desses itens que existe dentro da patrimônio líquido tá e de acordo com as legislações vigentes então então o procedimento de auditoria Resumindo tudo isso tá é analisar a movimentação de cada conta do patrimônio líquido tá e examinar principalmente documentação e se essas documentações ou se a contabilização está realmente de acordo com as documentações apresentadas tá bom ok então no caso por exemplo se existir distribuição de lucro e C tal certo tem que verificar se isso aí está de acordo com eh o estatuto da sociedade da da sociedade anônima e principalmente lógico com as atas das reuniões existentes Enfim gente é mais um trabalho realmente burocrático é mais um trabalho de análise de documentações e verificar a real contabilização desses fatos existentes na documentação tá um dos aspectos legais mais importantes tá é a conta reserva de lucro legal então essa reserva de lucro legal gente tá a lei das SAS dentro desse artigo no 193 o que que ele fala do lucro líquido do exercício 5% serão aplicados antes de qualquer outra destinação olha o que ele fala 5% serão aplicados antes de qualquer destinação na Constituição de reserva legal que não excederá 20% do capital social a companhia poderá deixar de constituir a reserva legal no exercício em que o saldo desta reserva crescido do montante da reserva de tal de que trata o parágrafo primeiro do Artigo 18 30% do capital social nós não entendi nada os vamos para a prática vamos entender então Olha só pessoal vamos imaginar que a empresa ela possua um patrimônio líquido e ela possui aqui uma conta capital social R 500. 000 reserva de Capital zero [Música] ela possui aqui ó reserva de lucro legal ela possua vamos supor R 90. 000 ela possui aqui uma reserva de lucro imaginando aqui ó uma reserva de lucro de sei lá 300.

000 pronto OK beleza no fechamento de 2023 ela apresentou um lucro líquido de hum r 150. 000 um exemplo o lucro líquido dela em 2023 foi r$ 50. 000 o que que esse artigo 193 ele fala tá ele fala que desse lucro líquido terá que ser destinado não vou nem falar lucro líquido aqui gente eu vou falar um lucro após após o ir então lucro após o ir 150.

000 que que ela fala que desse lucro ele vai ter que pegar e destinar antes de qualquer coisa para reserva de lucro legal mas que essa Constituição de reserva legal não pode ceder 20% do capital social ótimo o capital social aqui ó é 5. 000 se eu calcular 20% desse capital social vai dar r$ 1. 000 vai dar r$ 1.

000 Só que essa empresa Já possui aqui ó 90. 000 de de reserva de lucro legal já constituído então ou seja como o limite 100. 000 e ela já tem 90.

000 então falta ou faltam R 10. 000 para atingir o limite desejado como essa empresa ela obteve um lucro de 150. 000 se eu fizer 5% 150.

000 vai dar R 7. 500 de lucro então ou seja como faltam 10. 000 7500 Ela vai destinar para reserva de lucro legal essa reserva de lucro legal então passa a ser r 97.

500 r 97. 500 e ainda fica faltando perdão para 2024 r$ 500 para ser integralizar para ser constituída a reserva de lucro legal isso se não houver alteração aqui em cima Então é isso que fala esse artigo 193 Ok bom beleza só que vamos imaginar essa situação aqui ó capital social de 500. 000 20% 100.

000 reserva de lucro Legal 90. 000 já tem constituído falta 10 só que em 2023 a empresa teve um lucro após o imposto de renda de R 300. 000 se eu calcular 5% se eu calcular 5% 300.

000 vai dar R 15. 000 porém a empresa só precisa de R 10. 000 ela só está precisando de R 10.

000 então eu não vou a empresa o contador não vai tirar do lucro R 15. 000 para jogar paraa reserva de lucro legal ele vai tirar apenas os R 10. 000 que faltam Então a hora que ele joga 10.

000 para cá essa reserva de lucro Legal passa a ser 100. 000 100. 000 100.

000 Zerou 2024 não precisa mais a não ser que exista alteração no capital social é isso que é o artigo 93 mas o que fala o parágrafo primeiro aí ele fala isso aqui ó a empresa o capital o patrimônio líquido tem um capital social de 500. 000 tem uma reserva de capital de R 20. 000 uma reserva de lucro legal de 90.

000 e uma reserva de lucro de 300. 000 em 2023 a empresa teve 300. 000 de lucro o que que ele fala existindo valor na conta reserva de Capital ou no grupo reserva de Capital tá esse percentual aqui ó em V de 20% ele passa a ser 30% 150.

000 menos menos é desculpa 150. 000 X 30% então a reserva de lucro Legal passa a ser 150. 000 porém como houve um aumento desse percentual a empresa pode usar esse valor aqui ó para abater o limite então ou seja vamos lá existe reserva de Capital valor reserva existe então a reserva de lucro legal terá que ser 30% do capital social constituído 500 x 30 150 aí desse 150 eu vou tirar os 20.

000 que existe na reserva de capital vou tirar a reserva já legal que já existe 90. 000 150 - 110 ficou um saldo de R 40. 000 a ser constituído ainda como como essa empresa teve um lucro em 2023 de 30 300.

000 5% 15. 000 Então nós vamos jogar esses 15. 000 para cá vai ficar 105 e ainda a empresa vai ficar com saldo para constituir a reserva de lucro legal no próximo ano ok É isso que deve ser feito no caso da reserva de lucro legal e o ágil na venda de ações Como faz tá Então as empresas são constituídas pelas sociedades anônimas pessoal elas constituem o capital social delas e ações e solta no mercado então de repente a procura por essas ações podem ser maiores tá e havendo uma procura grande existe a concorrência no mercado então uns querendo as ações da empresa po pode pagar mais do que ela vale então isso aí para empresa chama-se ágil Então olha o exemplo que eu tô dando a empresa Nova R sa constituiu seu capital com 5.

000 ações ao prezo R 200 cada totalizando um capital social de R 1 milhão Dea todas as ações foram vendidas e a sociedade recebeu um total de R 1. 10. 00 Então como contabilizar Então vamos lá debitou banco contra movimento 1.

120 que é o valor que entrou no banco 1 milhão 120 o capital social a integralizar que existia quando ela constituiu a 5. 000 ações era R milhão deais então eu vou creditar esse capital social integrar 1 milhão deais e esse 12 12. 000 esse R 120.