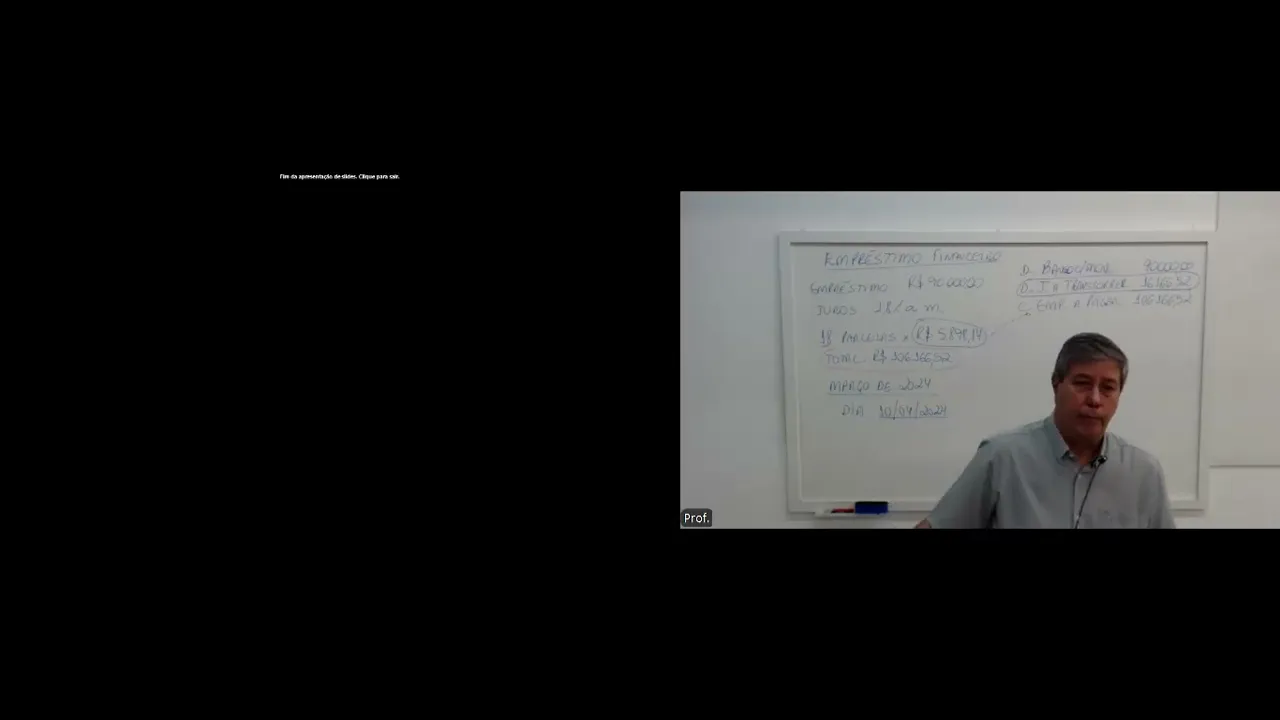

Olá pessoal Estamos chegando à nossa 105 aula sobre auditoria eh Nossa penúltima aula perfeito tá e nós vamos continuar abordando Nesta aula aqui uns tópicos especiais de auditoria sobre passivo então tô chamando aqui a auditoria sobre passivo parte dois tá e nós vamos começar a falar pessoal da contabilização correta de empréstimos ou financiamentos então vocês têm aí a empresa novo mundo tá que ela foi em março de 2024 Então ela fez esse empréstimo em março de 2024 certo a primeira parcela a primeira parcela que ela irá pagar tá é dia 10 de Abril de 2024 e o total de parcelas que ela irá pagar 18 parcelas traduzindo gente tá ela vai pagar 18 parcelas dentro do curto prazo então todo esse esse empréstimo aqui vai ser contabilizado como um passivo circulante tá bom perfeito Se existisse parcelas que extrapolasse 31 de janeiro de 2025 teria que ser separado O que é passivo circulante e não circulante aqui no caso tá como são 18 parcelas abril maio junho julho agosto setembro outubro novembro dezembro Então ela estaria pagando nove parcelas em 2024 mais nove parcelas de 2025 o que vai dar 10 de setembro ou seja ela não ultrapassa eh o período de long de curto prazo perfeito Então a primeira coisa que nós temamos que falar a segunda coisa vamos entender o que é a empresa foi lá Novo Mundo pegou 90. 000 no banco ela tá vai pagar um juros de 1. 8% ao mês então ou seja esse juros é pré-fixado tá a empresa está sabendo quanto de juros ela vai pagar então ela vai pagar 90.

000 uns juros de 1. 8 ao mês o que gerou para ela 18 parcelas de 589 81 num total num total a pagar de 106. 16 e52 ou seja pessoal tá ela sai do banco com 90.

000 na conta bancária só que ela sai com uma dívida de 10. 166 52 traduzindo tá dentro desse total que ela tem a pagar ela possui 90. 000 que é o principal e mais 16.

166 52 são os juros Então como nós vamos contabilizar como se contabiliza isso aí então debita-se Banco Conta Movimento Banco Atlas 90. 000 debita-se juros a transcorrer de curto prazo ou juros a apropriar de curto prazo os juros 1666 52 e acredita-se uma pagar de curto prazo 106 1652 porque eu estou contabilizando como juros a transcorrer ou juros a apropriar porque é uma despesa que eu vou ter que apropriar a empresa terá que apropriar mensalmente como despesa Então ela não pode princípio de competência ela não pode de forma nenhuma pegar R 16. 000 e contabilizar tudo como despesa no mês de março é proibido regime de competência tá então o que ela vai terá que fazer joga esse valor como juros a apropriar reconhece como juros apropriar e mensalmente no pagamento das parcelas ela vai fazendo apropriação tá então é o que eu já falei Aí de curto prazo Então vamos pular para frente Então olha só no mês de abril houve o débito em conta corrente referente ao pagamento da primeira parcela do emeso no valor de 5.

898 e14 como nós estamos fazendo então eu vou deixar aqui ó o lançamento aqui ao lado para vocês verificarem debitor Banco Conta Movimento 90. 000 debitou juros a transcorrer ou juros a apropriar 16 166 52 e creditou impr préstimo a pagar 106 1666 52 perfeito então no pagamento da parcela O que que a empresa está fazendo ela está pagando uma dessas parcelas aqui ó uma dessas parcelas então está pagando esse empréstimo aqui então debitou se empréstimo a pagar de curto prazo 5898 144 e creditou banco contra movimento porque foi debitado em conta 5898 144 ponto porém vocês estão vendo aqui ó que no oramento existe um juros a apropriar aqui a transcorrer ou apropriar de 16. 000 e eu falei para vocês que a empresa teria que ir fazendo a apropriação mensal desses juros para isso pessoal ela tem que montar uma tabela Price tá e a tabela Price É do jeito que vocês estão vendo aí tá então por exemplo no caso da primeira parcela tá 1.

8 x 90. 000 vai dar 16620 de Imposto de de juros ou seja que quer dizer isso aí quer dizer que nesse valor de 5898 144 existe um juros de 16620 Então dentro desse valor está sendo pago 16620 de juros e mais 42781 que é o valor que está sendo amortizado lá no principal então como eu vou fazer a contabilização desses juros tá Eu Vou debitar despesas com juros sobre empréstimos 1620 e vou acreditar esses juros a transcorrer aqui essa conta no valor de 1620 e isso eu terei que fazer em todas as parcelas Tá ok em todas as parcelas então por exemplo na pagamento da parcela de Maio vai se debitar empréstimo a pagar 5898 144 vai se creditar banco ou caixa não sei como a empresa tá pagando 5898 14 e vai ser feito um outro lançamento despesa com juros sobre empréstimo H juros a transcorrer de curto prazo porém em vez de ser 1620 será 15299 terceira parcela tudo igual só que em vez de ser contabilizado o despesa com juro 16620 será contabilizado 1. 64 e60 ou seja pessoal tá ou seja tá a empresa tem que fazer o contador ele tem que elaborar essa tabela Price com as 18 parcelas e fazendo a contabilização e tem que fazer a contabilização desses juros corretamente princípio de competência Ok Poxa osaldo eu não sei como se faz a tabela Price tá Opa isso nós vimos no primeiro ano quando eu ensinei empréstimos e financiamentos e eu acredito que vocês tenham visto também essa matéria em matemática financeira Tá OK tá é uma tabela simples se você fizer a primeira linha você só arrasta as 18 que dá para ser feito fácil fácil é uma tabela relativamente fácil de ser feito empréstimo em moeda estrangeira Olha a situação que eu tô colocando aqui tá a empresa Novo Mundo realizou em 9 de março um empréstimo internacional no valor de 8.

000 a ser pago em quatro parcelas anuais com juros pós fixados a taxa do dólar no dia 9 de março de 2023 era 5. 621 é um valor fictício que eu fiz então que que nós teremos que fazer tá banco contra movimento 5600 5,62 8 xz eh 8. 000 deu os 449 744 e eu fiz o empréstimo internacional de curto prazo e longo prazo de acordo com aqueles vencimentos ali tá curto e longo prazo OK tá então nosso contabilizamos aí ó 11.

436 curto prazo e longo longo prazo 337. 326 e18 Ok só lembrando lembrando nós estamos fazendo esse emeso a empresa tá fazendo empreso no dia 9 de março de 2023 e curto prazo seria até 31 de Dezembro de 2024 oki Beleza então tocando o barco em 31 de Dezembro de 2023 não foi pago nenhuma parcela tá Lógico tá porque o primeiro parcelamento aí o primeira parcela só vence em março de 2024 então em dezembro de 2023 a empresa continuava devendo os 80. 000 porém a taxa dólar que era 5.

621 ela baixou para 5. 20 tá então a empresa ela teve um ganho de 33. 745 com essa variação cambial então uma dívida que era 449 desculpa é 4497 44 tá houve uma redução em 33.

745 e eu vou contabilizar dessa forma aí tá ok e se houvesse um aumento e se em vez da taxa reduzir de 5. 62 reduzir para 5,20 ela aumentaria de 562 aumentaria para 5. on 80 por exemplo tá então haveria um aumento nesses valores de empréstimo de curto e longo prazo é o seria feito igual porém porém certo em vez de eu debitar empréstimo de curto e longo prazo eu iria creditar os valores correspondentes e iria debitar despesa com variação cambial ou perdas com variação cambial por quê Porque o aumento na taxa cambial provocaria para a empresa uma perda tá ou uma despesa essa diferença seria contabilizada como despesa como uma perda com variação cambial e não como um ganho OK tá eh outro assunto interessante na parte de de passivo é o caso do passivo contingente então Olha só pessoal dentro daquelas provisões existe a possibilidade da empresa tem que contabilizar provisões para contingência é o caso da empresa possuir processos contra ela então processos trabalhistas processos civis tá que estão sendo movido contra ela e chegou no dia 31 de Dezembro tá precisa fechar balanço e esses processos eles precisam ser reconhecidos no balanço dependendo da situação para isso são solicitadas cartas de circularização aos advogados da empresa ao departamento jurídico da empresa narrando qual é a situação dos processos existentes Então olha só se existir processos cujo parecer do auditor cuja possibilidade de perda do processo por parte da empresa lógico por provável Então se o o advogado colocar lá tá condição possibilidade de perdas provável o valor daquele processo vai ter que ser reconhecido dentro do passivo não circulante como provisão para contingência tá provisão para contingência trabalhista provisão para contingência Cívil Sei lá tá mas terá que ser reconhecido isso dentro do passivo lá no passivo não circulante porém se citar que a possibilidade de perda é possível significa a situação tá ainda indefinida tá não sabe ainda então se for aa situação o auditor irá reconhecer o contador irá simplesmente mencionar isso em notas explicativas e se o se o cont se o advogado colocar que a possibilidade de perda é remota a empresa não faz nada então vamos lá bom se o parecer se na carta de circularização do advogado da empresa existir possibilidade de perdas se for provável esse valor deverá ser reconhecido no passivo se a possibilidade de perda for possível deverá apenas mencionar em notas explicativas e se a possibilidade de perda for remota na a não se faz nada ok beleza um outro ponto que eu queria dizer a vocês tá quando nós falamos de noor do empréstimo e financiamento Ok a mesma situação de apropriação desses juros se aplica também a desconto de duplicatas desconto de duplicatas Então como funciona o desconto de duplicatas só para nós finalizarmos a situação tá então desconto de duplicatas Então vamos supor vamos imaginar tá que a empresa foi lá no banco sei lá hoje tá Setembro mês de setembro vai vamos colocar Setembro aqui ó minto Vamos colocar aqui que em agosto junho de 2024 a empresa foi lá no banco com títulos no valor de r$ 1.

000 vencimento 20/07 de 2024 Então vamos supor que ela foi lá em junho 2024 Com títulos no valor de R 100. 000 esses títulos vencem dia 27 de julho de 2024 e ela fez o desconto desses títulos ela descontou esses títulos e o banco cobra juros antecipados sei lá vou chutar um valor aqui ó r$ 3. 000 como a empresa terá que contabilizar OK ela chegou com r$ 1 100.

000 o banco cobra antecipadamente um juros de R 3. 000 então o banco vai depositar na conta dessa empresa R 97. 000 ele vai depositar R 97.

000 ele vai depositar o valor líquido Então como cont abriso Eu Vou debitar Banco Conta Movimento r 97. 000 esse juros aqui é uma despesa Eu Vou debitar esses juros porém conforme nós estamos vendo aí no empréstimo também é necessário tá que esse juros seja apropriado de acordo com o regime de competência então como eu vou contabilizar eu vou debitar juros a apropriar valor R 3. 000 e os R 100.

000 eu vou acreditar na conta duplicatas é assim que se faz o lançamento de desconto de duplicatas que essa conta desconto de duplicatas também vai para o passivo é um passivo financeiro e quando chegar em Julho tá dia 20 de julho e o cliente paga o título O banco vai mandar para a empresa a informação de que o cliente pagou o título que o título Tá pago como vai ser a contabilização como será que a empresa deverá contabilizar Então vamos lá se o cliente pagou o título tá se ele pagou o título a empresa vai ter que matar essa a conta duplicatas descontadas Então Eu Vou debitar duplicatas descontadas valor 100. 000 e ela vai acreditar também a conta clientes lá do ativo dela por quê vocês viram que aqui ó eu não mexi com a conta clientes então ela vai creditar a conta clientes lá do ativo e vai tirar esse ativo do Balanço dela então ela vai acreditar clientes r$ 1. 000 bom e agora faltou esses juros a apropriar faltou isso aí então agora ela vai apropriar esses juros tá ela vai apropriar esses juros de acordo com o vencimento então nesse dia 20 de julho ela vai debitar despesas com juros sobre desconto de duplicatas né valor R 3.

000 e vai acreditar os juros a apropriar valor R 3.

![[ENG SUB]"Flooding Zhongnanhai, beating Xi Jinping"](https://img.youtube.com/vi/PEhXz2YzPJE/maxresdefault.jpg)