Olá estamos iniciando as aulas da disciplina eletiva 2 do curso de ciências contábeis nesta primeira aula farei uma apresentação sobre o conteúdo métodos de avaliação que serão utilizados na disciplina meu nome é professor Flávio mangile Ferreira sou graduado em ciências pela it tecnologia mecânica pela Unesp especialista em gestão empresarial aqui pela IST e mestre em engenharia de produção pela Unesp Nossa disciplina tem o objetivo de desenvolver a capacidade de analisar os aspectos éticos legais e profissionais da contabilidade propiciando o conhecimento do código de ética profissional do contador também tem como objetivo apresentar os principais conceitos

benefícios e risco na mensuração e divulgação dos cpcs para pequenas Pequenas Empresas e microentidades muito bem então como objetivo da nossa disciplina nós abordaremos na primeira parte a legislação profissional do profissional do contad também abordaremos questões relacionadas à ética profissional O Código de Ética do profissional contador são alguns dos eh conteúdos que abordaremos nesse primeira parte na sequência trabalharemos sobre o CPC aplicado às pequenas médias empresas e microentidades como ementa a nossa disciplina nossa temos a legislação profissional toda a legislação vinculada ao profissional da contabilidade O Código de Ética do profissional contador também será estudado

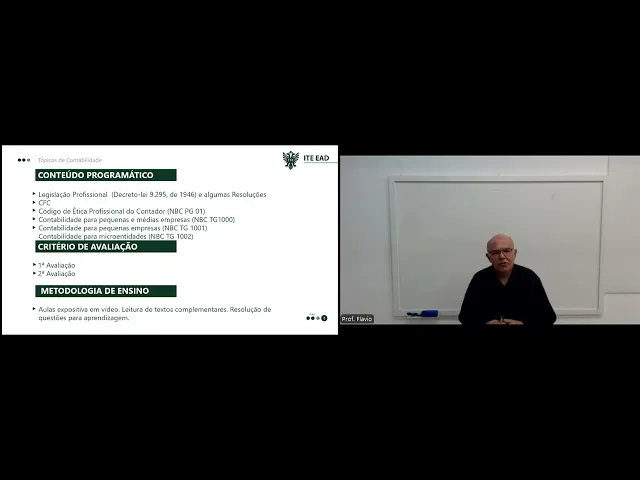

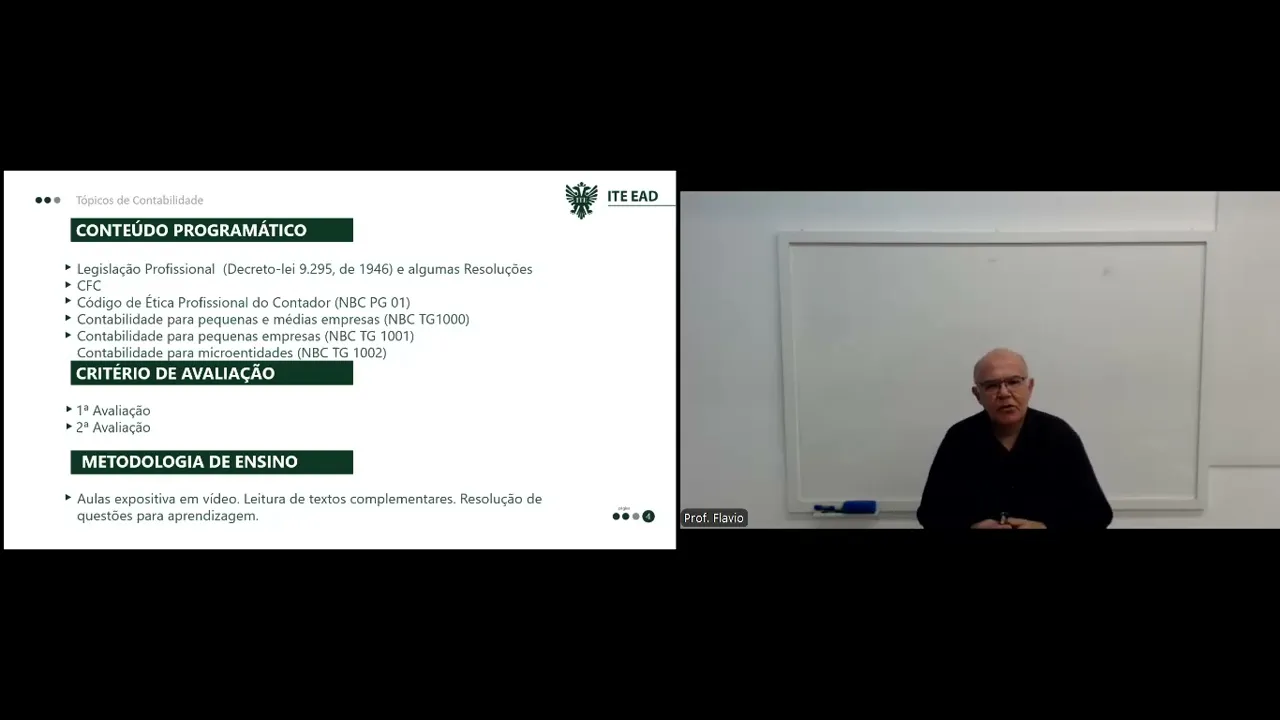

durante as nossas aulas a contabilidade para pequenas e médias empresas contabilidade para Pequenas Empresas e contabilidade para microentidades vejamos um pouco mais detalhado o conteúdo programático que abordaremos durante estas aulas primeiro falaremos sobre a legislação profissional segundo o decreto lei 9295 é o decreto lei que cria os conselhos o Conselho Federal de contabilidade e os conselhos regionais de contabilidade e define Quais são os trabalhos técnicos ah aplicados ao contador e ao técnico em contabilidade Além disso trabalharemos algumas resoluções a resolução que trata por exemplo da prerrogativa profissional abordaremos a resolução que trata da questão do

Conselho Federal e conselhos regionais de contabilidade sobre suas atribuições como eles elaboram o seu eh seus regimentos internos falaremos também da resolução que trata da questão da eh anuidade devida aos conselhos regionais falaremos sobre o registro profissional Quais são os requisitos necessários como é elaborado Qual o formato vigente para a carteira profissional eh emitida pelos conselhos regionais de contabilidade eh fala Faremos também sobre a questão do exame de suficiência como ele tem origem Qual é a base legal que existe para seu sua elaboração eh sobre o programa de educação profissional continuada também é uma exigência

para alguns profissionais da contabilidade que atuam em determinados setores Então tudo isso será falado será abordado durante a eh o estudo da legislação profissional e resoluções do CFC também abordaremos ainda dentro da legislação o código de ética profissional do contador conhecido como nbc pg01 então nós vamos estudar o código de ética profissional do contador o que ele estabelece o que ele permite o que é vedado o que deve o profissional da contabilidade fazer Assim como estudaremos as penalidades que podem estar relacionadas ao não cumprimento desse código de ética assim como da legislação profissional especificamente o

decreto lei 9295 pois eh no decreto 9295 ele apresenta as penalidades que podem ser impostas ao profissional da contabilidade em virtude do descum de uma Norma legal referente a esse decreto lei Assim como as resoluções do Conselho Federal de contabilidade na sequência nós abordaremos a contabilidade para pequenas e médias empresas para Pequenas Empresas e para microentidades vejamos o Conselho Federal de contabilidade ele tem uma de suas atribuições é a elaboração das normas contábeis juntamente com o CPC comitê de e de pronunciamentos contábeis ele vem publicando diversas normas contábeis então nós temos normas lá porque trata

de estoque de imobilizado deab de apresentação das demonstrações contábeis de teste de imperm arrendamento Mercantil Então são várias normas que foram elaboradas para atender cada um dos assuntos Eh estamos aí na praticamente 50 normas e quase 50 ou próximo de 50 normas específicas para cada assunto muito bem acontece que para pequenas e médias empresas isso se torna complexo você atender essas diferentes normas na elaboração de demonstrações contábeis assim ah o comitê de pronunciamentos contábeis elaborou o pronunciamento contábil CP C PME que o Conselho Federal de contabilidade eh promulgou ou estabeleceu uma resolução efetivando esse pronunciamento

sobre a denominação de nbc TG 1000 nbc é a sigla paraa norma brasileira de contabilidade o t é de técnica e o g podemos dizer geral e o 1000 foi o número escolhido para essa Norma pois bem esta Norma a nbct TG 1000 contabilidade para pequenas e médias empresas ela estabelece como que uma pequena e média empresa deve fazer ou deve eh desenvolver a sua contabilidade quais normas que ele deve seguir E como que deve ser seguido na elaboração das demonstrações contábeis Então nós vamos estudar essa Norma eh procurando identificar o que deve ser seguido

por uma organização por uma entidade de pequeno ou uma por uma pequena ou média empresa mas ainda assim as pequenas e médias empresas elas representam um número dentro do cenário brasileiro um número pequeno de empresas e não são todas que se classificam aí dentro do que estabelece essa Norma posteriormente a o Conselho Federal de contabilidade ele estabeleceu diria posteriormente e mais recentemente uma Norma que é a NB nbct TG 100001 que trata da contabilidade para pequenas empresas então nós observaremos aí durante o estudo O que são as pequenas empresas e qual é a diferença entre

pequenas e médias empresas para pequenas empresas a eh veremos que as pequenas empresas ela tem um conjunto de normas de regras que são eh mais simplificadas do que das pequenas e médias empresas pois eh o da pequena e média empresa já é um já é uma simplificação do que é apresentado o chamado conjunto completo de normas eh de contabilidade como eu já falei e por fim na última parte aí da nossa estudo nós vamos a abordar a nbct tg12 a nbct TG 100002 é uma simplificação das normas anteriores que eu já mencionei at tg11 ATG

1000 cujo objetivo foi fazer uma simplificação ainda maior para as chamadas microentidades vocês observarão durante as aulas que a micro entidade ela é eh uma entidade cu o porte é menor e esse porte ele vai tá baseado no faturamento seja da das pequenas empresas Ou das microentidades Eles vão utilizar como critério de classificação o faturamento a receita de vendas e aí as microentidades são aquelas que T um volume de vendas menor e aí os os requisitos que vão ser pedidos a ela que vão ser exigidos dessas microentidades senão menores do que das demais entidades Então

nós vamos entender o que diz essa Norma E como que eu devo aplicá-la e qual é a diferença entre as normas anteriores O que que tem e como em que tipo de empresa que eu vou aplicar e quais serão as diferenças de cada uma muito bem e aí nós vamos concluir a nossa disciplina eletiva do critério de avaliação em relação à avaliações eh vocês farão duas avaliaç a P1 e a P2 cada uma valendo 10 pontos a média das duas avaliações eh obtendo eh média igual ou maior que sete você está aprovado menor que sete

e maior ou igual a 4 vai fazer a o exame também caso eh essas avaliações são presenciais caso alguém venha a a perder Alguma delas existe a possibilidade de fazer a a sub dessa da primeira ou da segunda em relação à metodologia de de ensino nós teremos aulas expositivas em vídeo como esse que vocês estão assistindo complementarmente eh eu indicarei leituras complementares a vocês para que possam aprofundar o conhecimento e durante as aulas nós teremos algumas questões que serão apresentadas e que vocês eh terão um tempinho aí para resolver e na sequência falei a resolução

dessas questões com o objetivo de entender um pouco melhor sobre esses aspectos que nós estamos falando aqui em relação à nossa bibliografia temos três bibliografias básicas e cinco complementares bibliografia básica a primeira do professor camelo e Ribeiro ética na contabilidade esse livro ele é está disponível na nossa Biblioteca Virtual Biblioteca digital Saraiva onde ele discute a questão da ética na contabilidade de forma geral e aborda aspectos do Código de Ética do profissional contador outro livro montoto e lenza contabilidade geral e avançada esquematizado também disp nível da Biblioteca Virtual ele contempla aí uma grama muito uma

gama muito grande de conteúdos da contabilidade o livro do professor Osni Moura Ribeiro contabilidade intermediária também disponível da Biblioteca digital Saraiva além desses como bibliografia complementar nós temos o livro do professor classo e Eliseu Martins ética geral e profissional em contabilidade esse físico eh do Professor Azevedo que ele organizou o profissional da contabilidade desenvolvimento de carreira percepções seu papel social da editora Senac eh pinto e Vasques contabilidade geral da editora Érica um livro da Biblioteca Virtual contabilidade geral do professor Osni Moura Ribeiro eh da editora Saraiva e por último de Will chipper e Francis contabilidade

financeira introdução conceitos métodos e aplicações da editora Sage learning muito bem com isso encerramos a nossa primeira aula de da disciplina eletiva dois onde pudemos fazer uma apresentação sobre o conteúdo que abordaremos durante esse essas aulas dessa disciplina Desejo a você um bom estudo