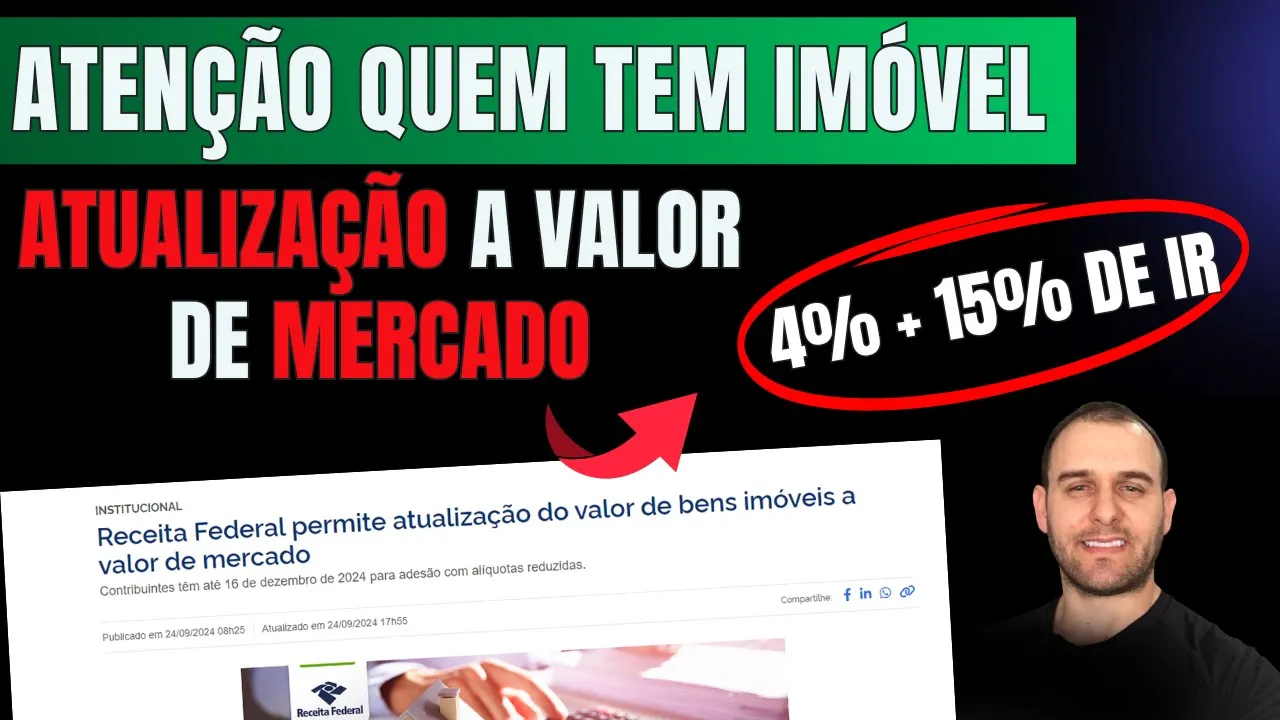

Olá pessoal tudo bem com vocês sejam muito bem-vindo ao meu canal e esse é o vídeo que a gente vai falar um pouco mais para você que tem um imóvel Receita Federal Permite atualização do valor de bens imóveis a valor de mercado vou trazer todos os detalhes aqui sobre essa instrução normativa que vai impactar diretamente você que tem o imóvel fica até o final do vídeo que a gente vai fazer alguns cálculos aqui a gente vai entender Até que ponto né vale a pena você ter aqui a atualização do teu movv a valor de mercado mas antes Se você não é inscrito no nosso canal já se inscreva no nosso canal aí curta e compartilha que a gente vai estar gravando e trazendo mais conteúdo aí como esse bom pessoal essa instrução normativa que traz então essa alteração né daqui paraa frente então você poderá sim optar pela atualização do valor do teu imóvel a valor de mercado foi publicado aqui no dia 24 agora de Setembro na página da Receita Federal eu vou deixar o endereço dessa página na descrição do vídeo basta você ccar e você vai ser direcionado aqui onde que eu estou fazendo o acesso e aqui ele traz mais detalhes Receita Federal permite a atualização do valor de bens e imóveis a valor de mercado contribuintes T até dia 16 de dezembro de 2024 para adesão né com alíquotas reduzidas porém vamos entender né até que ponto se torna vantajoso você optar aqui pela atualização né do teu imóvel a valor de mercado conforme mencionei né foi publicado aqui no dia 24 agora de setembro de 2024 a Receita Federal do Brasil publicou a instrução normativa 2222 de 20 de setembro de 2024 que regulamenta a atualização do valor de bens e imóveis a valor de mercado para pessoa física e pessoas jurídicas os contribuintes têm até o dia 16 de dezembro de 2024 para optar pela atualização e pagar o imposto sobre a diferença entre o custo de aquisição e o valor de mercado do imóvel com a líquidas reduzidas os interessados deverão apresentar né a declaração pela opção pela atualização de bens e Imóveis disponível a partir do dia 24 de setembro de 2024 no centro virtual de atendimento ecac no site da Receita Federal pessoas físicas que optaram pela atualização do valor dos imóveis declarado na declaração de ajuste anual pagarão uma alícota definitiva de 4% de Imposto de Renda sobre a diferença as alíquotas sem redução varia de 15 a 22,5 por. Porém Aqui é um ponto bem importante né você ter a atenção e entender esse cálculo 4% você vai pagar de Imposto de Renda a partir do momento que você optou então pela atualização né do teu imóvel a valor de mercado vamos entender mais para frente aqui vou fazer um cálculo né pra gente entender aqui bem detalhado aqui esses esses percentuais aqui aqui já para pessoas jurídicas a atualização dos imóveis constando no ativo não circulante de seus balanços será tributado com 6% de imposto de renda pessoa jurídica e 4% de contribuição social sobre a diferença as alíquotas sem redução somam 34% a depender né do regime de tributação dessa empresa caso o imóvel atualizado seja alienado antes decorridos de 15 anos o cálculo do ganho de Capital será ajustado proporcionalmente ao tempo de corrido desde a atualização o percentual começa em 0% penação ocorridos é até 36 meses e aumenta né gradualmente até 100% né se tratando então de imóveis com 1880 meses também poderão ser atualizad imóveis no Brasil e no exterior inclusive aqueles já declarados pela declaração de opção pela atualização de bens e direitos né no exterior traz todos os detalhes aqui ele traz um de atenção né caso de alienação Ou baixa de imóveis antes decorrido de 15 anos contados da data da opção né pela atualização então a valor de mercado o ganho de Capital deverá ser apurado mediante a aplicação da seguinte fórmula ele traz aqui a fórmula né que você deve sim aplicar para você chegar então ali na base de cálculo para fins do Imposto de Renda sobre o ganho de Capital sobre essa venda do imóvel traz aqui todos os detalhes essa fórmula aqui é a mesma que traz aqui na lei né no artigo oo aqui que trata então sobre o Imposto de Renda sobre ganho de Capital se tratando de pessoa física então ele traz aqui no no artigo oo né da Lei 14973 artigo 8º no caso de alienação ou baixe de imóveis sujeito à atualização que trata o artigo 6 e séo antes decorrido de 15 anos após a atualização o valor do ganho de capital de deverá ser calculado considerando a seguinte fórmula então é a mesma fórmula que ele menciona ali na página de notícias da Receita Federal o percentual né proporcional o tempo decorrido da atualização até a venda conforme o parágrafo único deste artigo então ele traz todos os percentuais né se você comprou esse imóvel e Manteve esse Imóveis né Eh na tua posse até 36 meses Então você teria 0% de benefício né optando eh por essa atualização né do imóvel a valor de mercado e conforme o tempo vai passando né você vai tendo aqui a alíquota n aplicada na base de cálculo então para fins de Imposto de Renda vou fazer aqui um cálculo rápido e simples aqui para vocês entenderem um pouco melhor né como que funciona então A sistemática aqui para você chegar no valor do Imposto de Renda caso né você venha optar então pela atualização a valor de mercado do teu imóvel trazendo um exemplo aqui para vocês aonde o contribuinte então ele optou pela atualização desse imóvel a valor de mercado no momento que ele optar pela atualização desse imóvel a valor de mercado ele já é obrigado a fazer o pagamento então de 4% sobre o ganho de Capital nesse caso desse nosso exemplo aqui aonde o custo de aquisição desse imóvel foi de R 500. 000 total da venda aqui R 1 milhão Dea caracteriza aqui um ganho de capital de 500 R 1000 de acordo então com a tabela né das alíquotas ali que a gente acabou de ver tempo de corrido entre a venda e a atualização de até 36 meses né ele teria então 0% de desconto sobre a base de cálculo para fins do Imposto de Renda nesse caso né total a pagar do Imposto de Renda R 75.

000 de acordo então com a tabela do Imposto de Renda vigente você deve pegar o r 500. 000 e aplicar 15% né que é a líquida Inicial sobre o ganho de Capital nesse caso Chegamos nos R 75. 000 Porém você deve considerar que ele já pagou 4% aqui no momento que ele optou então pela atualização desse valor eh desse imóvel né a valor de mercado então ele já pagou 4% mais o r 75.

000 vai totalizar então o total do imposto de renda de R 95. 000 por outro lado se ele mantiver né Manteve então o imóvel pelo custo de aquisição o custo no nosso exemplo aqui de 500. 000 total da venda de R 1 milhão ganho de capital de R 500.

000 total do Imposto de Renda a pagar R 75. 000 aplicando o 15% né De acordo com a tabela do Imposto de Renda vigente sobre o ganho de Capital pode verificar que se tornou muito mais vantajoso né você manter o teu imóvel e informando o valor pelo custo de aquisição do que você é optar né pela atualização a valor de mercado vamos trazer outro exemplo para vocês aqui aonde esse imóvel então Manteve né por mais tempo até 48 meses nosso mesmo Exemplo né então no momento que ele optou pela atualização a valor de mercado deve ser feito o pagamento de 4% sobre essa valorização no nosso exemplo onde o de aquisição foi de R 500. 000 o valor da venda de R 1 milhão total do ganho de Capital R 500.

000 tempo de corrido entre a venda e a atualização até 48 meses desconto né De acordo ali com a normativa 88% na base de cálculo do Imposto de Renda totalizando aqui então R 460. 000 de base né para fins do Imposto de Renda chegando na base do Imposto de Renda a gente vai aplicar 15% de acordo com a tabela vigente do Imposto de Renda total né a ser recolhido a ser pago né Por esse contribuinte r$ 9. 000 considerando que ele já fez o pagamento de 4% ele vai chegar aqui no total do imposto de renda de R 89.

000 Considerando o 15% sobre a base reduzida do imposto de renda e mais o 4% que ele pagou no momento que ele optou então pela atualização desse imóvel a valor de mercado Chegamos no 80 9000 por outro lado se ele mantivesse esse imóvel pelo custo de aquisição né vamos continuar com o mesmo exemplo aqui de R 500. 000 de custo de aquisição valor da venda de R 1 milhão deais total do ganho de capital de R 500. 000 aplicando o 15% sobre o ganho de Capital Total a ser pago né 75.

000 Com isso vocês podem e concluir que nem sempre vai ser vantag você optar então pela atualização a valor de mercado do teu imóvel por isso você deve ficar atento né ter o cuidado então aqui entender um pouco mais esse cálculo né para você não perder dinheiro acredito que você já entendeu aqui A sistemática desse cálculo você deve eh obedecer né seguir então a tabela Aqui de acordo que foi divulgado pela Receita Federal de acordo com essa normativa acessando aqui a página de serviços e informações do goov.

![[CPF PENDENTE de Regularização] Como regularizar seu CPF com pendências? Rápido e Online!](https://img.youtube.com/vi/KjfKUkHHEM8/maxresdefault.jpg)

![CAÍ NA MALHA FINA. E AGORA? [Aprenda a sair da malha fina NA PRÁTICA]](https://img.youtube.com/vi/RbD3rSgrab0/maxresdefault.jpg)