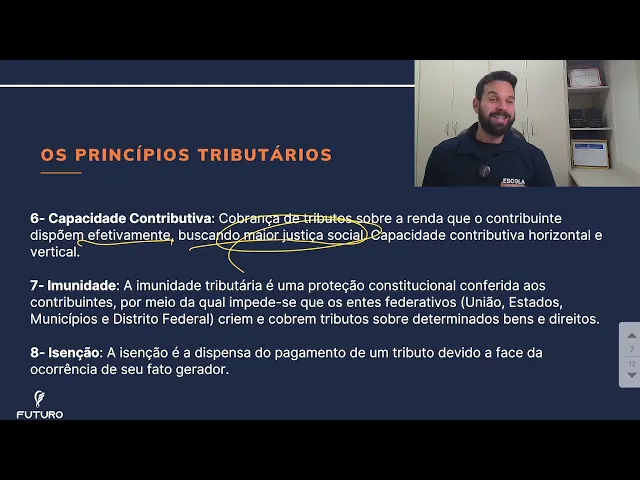

Olá sejam todos bem-vindos estamos começando mais uma aula aqui da Trilha do Especialista e agora a gente tá entrando na parte mais de tributário e sucessório né então vamos falar agora sobre o planejamento tributário beleza bom vamos começar né entendendo o que que é o conceito de tributo tá bom né como que e o que que precisa acontecer pra gente saber né e se existe aí de fato eh uma incidência de imposto né enfim uma obrigação aí de pagamento Beleza então o o tributo ele é uma obrigação financeira imposta pelo Estado né então assim não tem como fugir tá né tanto pros cidadões e cidadãos e empresas para custar as atividades serviços públicos né até aí beleza então existe sempre esse é o primeira questão muito importante aqui galera existe sempre um fato gerador né um fator gerador então algo vai acontecer para que haja aí né uma incidência de imposto tem que ser um fato lícito né então tem que ser algo legal né que gera obrigação de pagar o tributo tá E esse fator esse fator eh gerador ele vai ter um critério material né então vai ser o quê O que que gerou o tributo é uma ação um carro né e eh eh um um um pagamento de de de de de uma remuneração laboral né critério temporal então aqui a gente tem o quê um período né então vai existir um período foi o quê foi durante um ano foi durante um mês né critério espacial ou seja onde em qual local e no Brasil e não eu recebi eh porque eu tenho um um eu trabalho para uma empresa americana Então eu tenho né eu Gero eu Gero um tributo Americo lá no né nos Estados Unidos não é no Brasil né Por exemplo eh eh ou então por exemplo uma coisa importante assim no município qual município em qual estado né porque tem tributos tem tributos que são municipais tem tributos que são estaduais né e o critério quantitativo também né então quanto qual o valor e aqui o sujeito ativo passivo né é quem aqui deve a quem né quem quem que deve o o o o o alguém debe ao governo o governo debe alguém né Então essa questão Bom vamos lá Quais são as espécies né de tributo a gente tem o mais comum que são os impostos né então existência de um fator gerador lícito e não a contraprestação do estado ou seja o estado ele não precisa apresentar ó eh o seu dinheiro que você pagou aqui de imposto eu usei ele para fazer tal coisa né não não tem essa obrigação as taxas ela é paga por determinada atuação do Estado é uma prestação de serviço público então por exemplo eh em São Paulo no governo da Marta Suplicy lá no começo eh dos anos 2000 eh ela ela teve um um um desgaste muito grande porque ela cobrava uma taxa de lixo ela começou a cobrar uma taxa de lixo né Eh uma coisa nova foi uma taxa nova né então acabou aí eh sendo bem negativo pro governo dela e eu lembro que eh até nas últimas eleições que ela andou aparecendo tentando eleger novamente eh mudou de partido e tudo mais mas ainda tavam cobrando ela dessa questão dessa taxa que já tinha existido aí há muito tempo né então alguns municípios eles possuem né Eh algumas taxas específicas para algum tipo de prestação né de serviço e temos contribuições de melhoria então algo que vai valorizar né uma parte Imobiliária aí por contribuição do Estado uma obra pública por exemplo eh construir uma praça né num num bairro enfim trazer eh algum tipo de melhoria estrutural aí para essa localidade tá bom bom esses são os espécies de tributos agora vamos entender Quais são os princípios tributários né porque todo tributo ele deve respeitar os princípios né então o primeiro princípio é o da legalidade né então os tributos só podem ser instituídos né cobrados ou aumentados por meio de lei eu não posso simplesmente começar a cobrar aqui um tributo da minha cabeça né ó aqui lembrando aqui os impostos né a gente não pode simplesmente precisa ter aí e uma lei que vai falar assim ó esse aqui agora vai ser assim ou vai vai e vai mudar Vai ser assado né então vai ter toda essa direção e retroatividade né então isso aqui é muito bom ó os tributos não podem retroagir para alcançar fatos geradores ocorridos antes sua vigência o que que isso quer dizer e eu não posso por exemplo agora vai ter uma vou ter um tributo vamos lá criou uma lei vai ter uma um tributo específico assim tal eu não posso simplesmente cobrar pelo passado né Eh não eu só posso cobrar a partir do momento que foi eh instaurado essa lei né constituía essa lei começou a valer tal a gente vai ver outro princípio também em relação a esse ponto mas eu não posso simplesmente cobrar pelo passado anterioridade é um meio de garantir previsibilidade ao contribuinte evitando cobranças Deb tributos repentinos né então eh eh eh é verdada a cobrança de um tributo no mesmo exercício que foi instituído ó lá e nonagesimal v da cobrança de tributo antes de 90 dias depois da instrução da lei né então Eh antes de 90 dias depois da instrução da Lei Então olha só então tem que ter respeitado até um período né Eh quando a lei é constituída para poder se iniciar a cobrança desse tributo e não tem não pode cobrar eh no mesmo exercício então por exemplo a gente tem exercício anual né então tem que esperar o Próximo exercício para começar um tributo tá exceções impostos Federais e II ie IPI e IOF a gente vai ver esses Eh esses impostos nas próximas aulas continuando os prin tributário isonomia né então Todos contribuídos devem ser tratados de forma igual perante a lei né então não existe discriminação arbitrária né todo mundo é igual a quem compete esse tributo né é a união é o estado é o município para quem que tu deve tem tem que tu pagar esse é um tributo Federal tributo Estadual Municipal né Quais são os impostos federais imposto de importação imposto de exportação imposto de de renda imposto sobre produto industrializado imposto sobre operações financeiras e imposto sobre grandes fortunas né que a gente já viu aqui e a gente vai ver os estaduais ó imposto sobre itcmd né que é transmissão causa mortes doação imposto sobre circulação de mercadoria e servido ecms imposto sobre propriedade veículo e automotores que é o IPVA o famoso né Eh e os municipais a gente tem imposto sobre propriedade Predial e territorial que é o famoso IPTU imposto sobre transmissão de bens Imóveis ITBI imposto sobre serviço de qualquer natureza ISS imposto sobre propriedade territorial Rural ITR né então esse são os impostos né que compete a cada um desses órgãos né então os impostos que compete então ah eu comprei eu eu vendi um imóvel eu vou ter que pagar Qual o imposto eu vou ter que pagar o ITBI o ITBI é para quem pro município Ah eu recebi de herança é um imóvel Tá eu vou ter que pagar né o imposto sobre essa transmissão né Desse bem n para quem que eu vou pagar esse imposto sobre transmissão e causa mortes e e doações tcmd é o estado Tá bom então né esses detalhes continuando capacidade contributiva então cobrança de tributo sobre a renda que o contribuinte dispõe efetivamente buscando maior justiça social capacidade de contribuir contrib contributiva horizontal e vertical Ou seja a gente precisa respeitar né que que aquela coisa né assim 10% para uma pessoa que ganha r000 é uma coisa 10% para uma pessoa que ganha R 50. 000 é completamente diferente e 10% para uma pessoa que ganha R 50. 000 é o salário de uma pessoa que ganha 5.

000 e 500 tem um impacto muito maior em 5000 do que 5000 tem sobre 50 né então é essa questão que a gente precisa entender a capacidade contributiva né de cada um imunidade aqui tem que tomar muito cuidado tá gente Porque existe uma diferença entre imunidade e isenção Então olha só a imunidade tributária é uma proteção constitucional Então ela tá garantida na Constituição conferida aos contribuintes por meio da qual impede que os entes federativos criem cobre tributo sobre determinados bem direito então aqui ó aqui que tento aqui não tem fato Gerador não tem fato gerador por qu porque constitucionalmente constitucionalmente não eles T eles têm essa imunidade tributária então não existe na lei entendeu uma lei lembra ó olha aqui precisa ser legal não tá na lei Outro ponto aqui n fato lícito não é um fato lícito entendeu Não existe um fato lícito aí tá entendeu eh Então essa é questão imunidade então quando a gente fala assim ah por que que e eh templos religiosos não pagam imposto porque eles são imunes tá eh agora a isenção é a dispensa do pagamento de um tributo devido à face da ocorrência do seu fato gerador Então olha só a isenção ela é diferente tá vendo a isenção ela dispensa do pagamento de um tributo devido a fase de ocorrên Então vamos supor se você tem eh r$ 500 de renda no ano você ganhou eh 18. 000 você é isento isento de R existe aqui um fato gerador lícito sim existe sim existe um fato gerado Lito no entanto tá eh devido a aqui uma Face da ocorrência né Qual que é a face da ocorrência existe uma isenção até sei lá 27. 000 não me lembro de cabeça 28 né Então logo com 18.

000 você é isento de pagar Imposto de Renda entendeu Então esse é é importante tá e entender essa diferenciação beleza Eh tributos relevantes para o planejamento fiscal né Então quais são os tributos mais relevantes que a gente tem aqui pro planejamento FC o ir o itcmd e o ITBI tá então é muito importante saber calcular um ir de uma pessoa é muito important né questões aí de PGBL por exemplo Qual a diferença entre rendimentos e ganho de Capital bom a primeira diferença tá na tabela do ir Então essa é primeira diferença que exe né diferença entre as tabelas do ir tá então uma tabela vai ser para rendimentos e uma outra tabela vai ser para ganho de Capital aí elas funcionam de formas diferentes Tá bom então você tem rendimentos quanto você tem algo né então você tem algo Então você tem um fato gerador vai te vai te render gerar né dinheiro Ah então aqui um fato gerador Então você vai ter aqui uma ação né um fato gerador que vai te gerar que vai te gerar dinheiro né vai te gerar dinheiro e eh através de de ganhos né então você vai ganhar falei óbvio né através de ganhos é óbvio né então você vai ter aí um um um um um pagamento por isso né Por esse por esse por essa ação tá você vai fazer o ganho de Capital ele quando tem ele tem ele tem o que uma valorização então não existe um pagamento né por algo existe uma valorização ou seja foi adquirido a um preço Então você adquiriu por um preço e você né vendeu por outro preço desse aqui se teve um aumento uma valorização então houve um ganho de Capital então aqui é um pagamento tá ligado a um pagamento né você ganhou e aqui não aqui você teve uma valorização então algo e valeu tá valendo mais né ou foi pago mais né porque valer mais é relativo né O que que é factual é o quanto foi pago tá bom bom vamos falar do Imposto de Renda né então princípios constitucionais tá do Imposto de Renda universalidade então o princípio que determina todos os rendimentos e riqueza devem ser tributados de forma abrangente sem exclusões arbitrárias né ou seja né geral generalidade todos os indivíduos que se enquadram nos critérios estabelecidos pela legislação devem contribuir para o sistema tributário de maneira igualitária ou seja todo mundo aí é igual geral igual progressividade princípio que estabelece que o imposto deve ser graduado de acordo com a capacidade econômica do contribuindo de modo que quem possui mais recursos contribui uma parcela maior da cara tributária é aquela questão que eu falei lá dos 10% de 550.