prática de gerenciamento de erros e atualizações do setor fiscal quando a gente estuda sobre gestão tributária a gente acaba estudando sobre gerenciamento de risco tributário para deixar mais fácil o conteúdo aqui eu estou colocando como gerenciamento de erros erros encontrados vocês podem estar escutando risco ou vocês podem escutar GAP mas é o gerenciamento de um erro ou a uma atualização dentro do setor fiscal Então dentro da área fiscal a gente tem sim muitos gaps e como eu falei para vocês dentro das rotinas lá que eu tenho com nas mídias sociais de manter vocês atualizados de

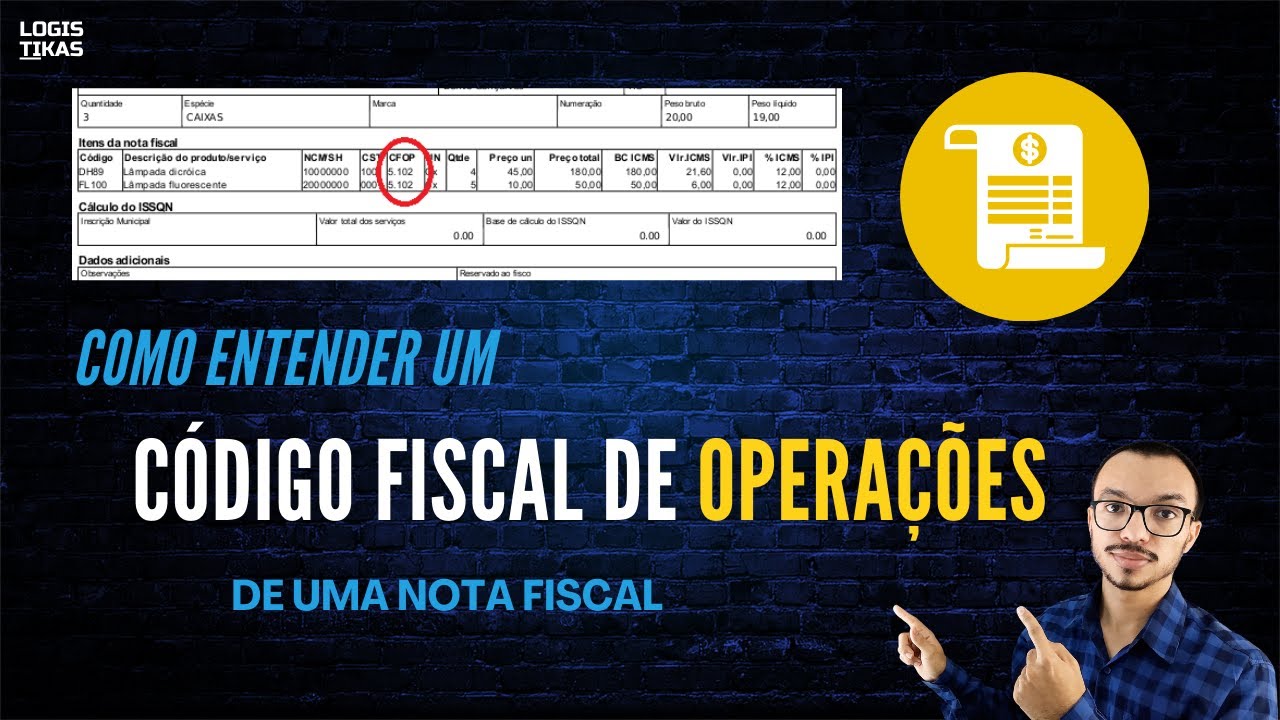

trazer caso prático eu trouxe pra aula o mesmo conteúdo que eu discuti com vocês na última semana no meu Instagram é uma auditoria que foi realizada e a gente aqui o escritório acabou identificando essa inconsistência aqui vocês vão perceber o seguinte é um documento fiscal uma nota fiscal eletrônica competência me7 2024 ou seja Acabou de acontecer de um estado de Pernambuco o emitente é do estado de Pernambuco e o destinatário é Paraíba dentro dessas duas características que vocês estão vendo aqui nesse documento fiscal comente aqui para mim dentro da regra de geral Qual a cfop

que a gente deveria utilizar sobre uma venda de mercadoria Coloca aí para mim que eu quero ver como que vocês estão porque esse é o principal ponto que foi identificado essa inconsistência porque se você está vendo o material você já deve estar vendo um spoiler de qual cfp foi utilizada dentro dessa operação Então se a gente fala sobre dois estados isso quer dizer que a gente tem uma par particular na CF certo comenta aí para mim quem está comigo se a gente acaba está pequeno Pera aí que eu vou deixar maior vamos lá veja se

você consegue ver estamos falando de um emitente de Pernambuco estou falando do destinatário de Paraíba Ok o cpop que está dentro desse documento fiscal é o CP de 5403 qual é ência apresentada dentro desse documento fiscal que foi autorizado que foi movimentado que foi escriturado no sped fiscal e validado com sucesso o problema da nota fiscal eletrônica é que é uma operação interestadual Então esse documento aqui que vocês estão vendo está pequenininho mas estou falando de Pernambuco e Paraíba ou seja um dos aspectos que a gente tem que identificar é que se existem dois estados

Isso quer dizer em Regra geral que estamos falando de uma operação interestadual Quando você pensa em uma cfop a cpop ela tem características próprias certo e se ela por elas ter essa característica própria de operações Inter estaduais numa saída a gente começa com o cfop 6 e nesse documento está como 543 pessoal dentro desse documento fiscal existe vários G eu vou mostrar para vocês o problema dessa nota fiscal eletrônica é primeira a operação inter estadual ou seja ela está com o CPAP 5403 operação entre dois estados Pernambuco e Paraíba aqui a gente já poderia começar

uma mitigação de um risco eu digo que não por qu dentro dessa perspectiva a gente tem particularidades e exceções e eu quero que vocês comecem a partir de hoje a quando vocês encontrarem uma inconsistência procure Principalmente quando a gente fala sobre Estados procure as particularidades e o por que eu falo isso dentro dessa perspectiva desse documento a gente precisa também olhar o XML emitido e sabe por quê existe uma tag chamada Dash endereço de destino e a gente precisa fazer uma pergunta importante sobre essa nota fiscal eletrônica esse consumo foi interno essa é uma particularidade

muito importante porque se foi ela deveria ter registrado no XML uma tag com destino e o endereço do destino da operação interna ou seja em Pernambuco E por que eu falo isso os estados por meio de várias respostas a consultas que pode servir para você como jurisprudência ou seja Não serve como uma fundamentação legal mas serve como a jurisprudência para que você entenda em Como como o Estado está entendendo aquela operação a gente tem vendas feitas por balcão vendas entre dois estados mas que será consumido no mesmo estado ou seja nesse exemplo do próprio emitente

do estado de Pernambuco então quando nós aqui encontramos essa in assistência com a Regra geral no sentido de a cfop deveria ser seis porque a gente está falando de uma operação interestadual o segundo questionamento que a gente fez aqui é vamos olhar a tag vamos olhar o XML o XML desse documento não tinha a tag destino e endereço de destino que se fosse consumida internamente ou seja uma operação interna seja consumida no estado do emitente existem sim particularidades só que para existir essa particularidade deveria ter duas informações Ness nessa nota fiscal eletrônica a tag com

o endereço do emitente do do estado do emitente tá não do emitente mas do estado do emitente e a fundamentação legal Ok então esse também foi um dos critérios quando a gente acabou vendo essa inconsistência dentro da perspectiva ainda desse documento fiscal então foi entendido que não foi consumido a gente não tinha tag foi de fato uma operação interestadual certo dentro dessa perspectiva eh a gente acaba também tendo impacto no spad fiscal não só no sped fiscal porque quando a gente fala sobre cadastro a gente também interfere o sped de contribuições mas eu trouxe o

spad fiscal para que vocês se eh familiarizem que é necessário a gente olhar com mais carinho no bloco zero do sped fiscal que vai ter impacto no seu sped contribuições o bloco zero do seu sped são os cadastros todo e qualquer tipo de cadastro seja do seu próprio emitente seja do seu cliente do fornecedor do item que está incluído e dentro do registro 0150 que é onde a gente cadastra os participantes do seu cliente e do seu fornecedor a gente tem um registro que é o filho do registro 0150 que é o zero 175 esse

registro ele tem o objetivo de alterar o cadastro ou seja o seu cliente ou o seu fornecedor ele pode mudar de endereço assim como a sua empresa o emitente desse documento também pode eu já falei em diversas aulas que eu já estive presente em uma determinada empresa que houve a alteração de endereço a gente mudou fisicamente de Fato e a gente alterou todos os os impactos que a gente tinha entendido que fazia parte dessa mudança a parte legal a parte do cartão CNPJ os contratos Estavam todos alterados mas o óbvio não foi alterado e sabe

o que foi o Óbvio as obrigações tributárias quando a gente percebeu foi edor até que alertou que as notas fiscais de saída estava com o endereço antigo então quando eu fui olhar o esped fiscal dereço antigo quando eu fui olhar a guia que foi emitida endereço antigo perante a uma mudança um impacto no meu emitente nesse exemplo aqui eu tô mostrando para vocês um problema que pode acontecer principalmente para empresas que atuam com varejo não é que a sua empresa que não é varejo não possa acontecer por quê um fornecedor um cliente ele pode sim

alterar o endereço e Pode sim alterar o seu estado Ok então quando eu percebi que não tinha a tag o que que eu fui identificar fui lá no sped fiscal desse cliente e não não vi o registro 0175 e o por que que eu fui atrás do registro 0175 pessoal porque eu queria identificar se de fato houve uma alteração dentro desse cadastro Mas além disso claro eu fui olhar o cartão CNPJ eu fui olhar a parte Estadual dele tá

![Como Emitir Nota Fiscal de Vendas no Emissor do Sebrae Modelo 55 [Passo a Passo] #mei](https://img.youtube.com/vi/FH0eBxBnPHk/maxresdefault.jpg)