Como começar a investir do zero e com pouco dinheiro? Vou te ajudar a colocar o dinheiro para trabalhar para você nesse vídeo. Quer aprender?

É agora. Deixa o like. A primeira coisa para começar a investir é saber seu perfil de investidor, conservador, moderado ou arrojado.

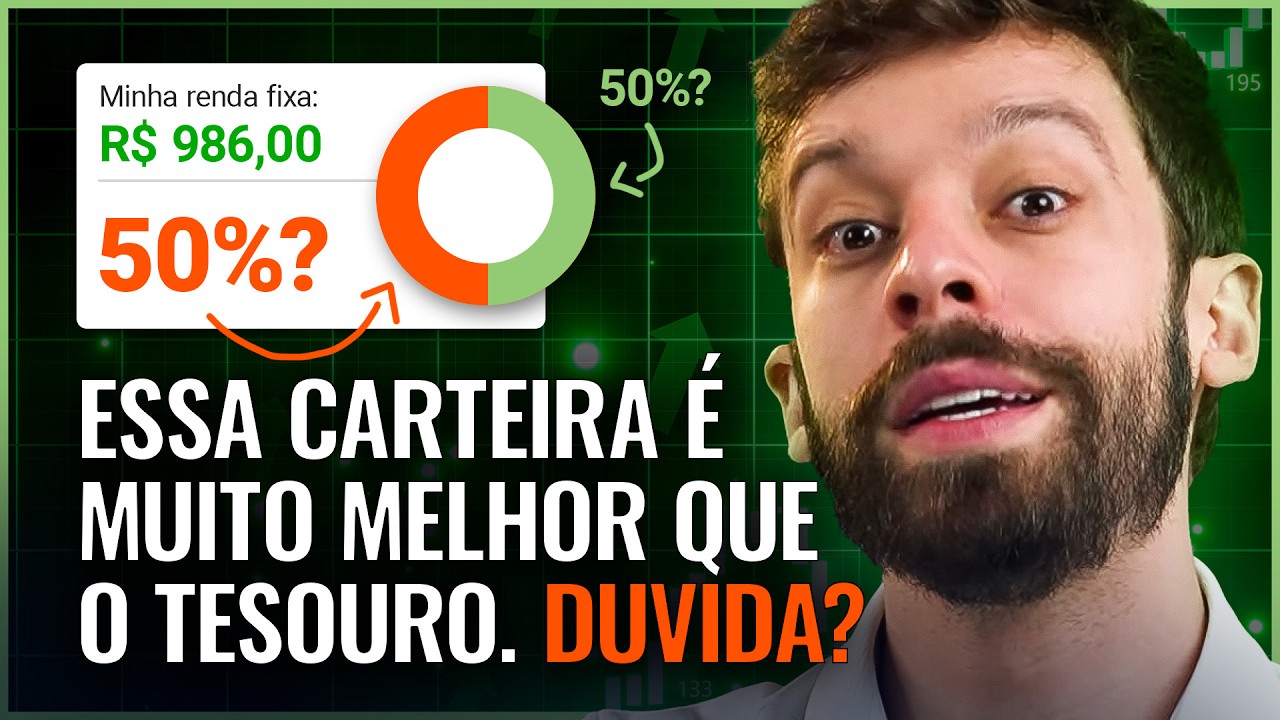

O conservador quer menos risco possível e o moderado está disposto a correr riscos para receber mais retorno. Esse é meu perfil e minha carteira é 50% renda fixa e 50% renda variável. O perfil sofisticado é quem corre risco para ter mais retorno.

É uma carteira de 70% de renda variável. Link na descrição para abrir conta no BTG. É gratuito e tem diversos produtos.

Você vai responder um questionário ao abrir sua conta na corretora para saber seu perfil de investidor. O segundo passo é entender o objetivo que você tem para o dinheiro. O curto, médio e longo prazos são para diferentes investimentos.

A reserva de emergência não é na renda variável. Ganância te faz perder dinheiro. Objetivo de curto prazo é até 1 ano, médio até 5 anos e longo acima de 5 anos.

Também precisa entender sua fase de vida porque uma carteira de alguém de 20 anos é diferente da carteira de alguém de 60. O primeiro passo é reserva de emergência. É o valor que tem que guardar para os imprevistos e o ideal é que seja de 6 a 12 vezes seu custo de vida mensal.

Se perder o emprego, carro quebrar, etc, você tem dinheiro guardado para passar por esses momentos com tranquilidade. Você investe a reserva em aplicações conservadoras e com liquidez diária. Se investir num CDB, Certificado de Depósito Bancário, emprestou dinheiro para o banco, a liquidez diária significa que você pode resgatar o valor aplicado diariamente em dias úteis e horário comercial.

É preciso liquidez porque você não sabe quando o imprevisto acontecerá. Muita gente quer investir reserva na renda variável, mas se você precisar resgatar o dinheiro vai sair no prejuízo. Se você pular passos vai se arrepender.

A reserva não é para alavancar capital. É para sua segurança. Os melhores investimentos são CDB de liquidez diária de pelo menos 100% do CDI.

No BTG tem de 104% do CDI de liquidez diária. Tem bancos que oferecem 75%. Não aceite isso.

Pelo menos 100%. Outro ativo é o tesouro selic, que vai performar conforme a taxa básica de juros da nossa economia que é a selic. Vai ter uma taxa contratada na compra mais a variação da taxa selic.

Em algum momento você pode ver o título negativo por causa do deságio. Então entenda isso. O risco do CDB é a instituição financeira quebrar, mas tem a cobertura do FGC que cobre até 250 mil por CPF por banco limitado a 1 milhão de reais em 4 anos.

Você tem que olhar a saúde financeira da instituição antes de comprar CDB porque FGC não deve ser muleta porque você demora para receber o dinheiro se o banco quebrar. Lembra quanto maior o retorno oferecido, maior o risco. No tesouro selic você empresta dinheiro para o governo e tem o risco pequeno de não receber o dinheiro de volta.

Os investimentos mais seguros da nossa economia são os títulos públicos. Mas nossa dívida pública só aumenta e você deve acompanhar e entender o que é ágio e deságio antes de investir no tesouro selic. Tem que estudar para não perder dinheiro.

Para investir em médio prazo é CDB, LCI, LCA com vencimento em 3, 4 anos. Com o dinheiro preso por mais tempo você recebe mais por isso. Se quiser mais risco no médio prazo tem debêntures, CRI, CRA.

Comenta se quiser vídeos sobre isso. Para longo prazo pode ir para renda variável com ações e fundos imobiliários ou fundos de ações onde tem um gestor cuidando da carteira, mas você paga por isso com a taxa de administração e performance. Tem também o ETF, fundos de índice.

Uma cota do ETF BOVA11 investe em várias empresas e você diversifica assim. É preciso entender cada ativo. Teve momentos que fundos de ações faziam sentido para mim e depois não mais e comecei a montar minha carteira de ações e FIIs.

Nesse primeiro momento se preocupe com sua reserva de emergência. No Investimento Descomplicado converso com meus alunos porque a reserva demora 2 anos para formar e você pode distribuir dinheiro para outros objetivos como aposentadoria e sonhos de médio e curto prazo. Só juntar para reserva não dá.

Nós investimos com equilíbrio no ID. Beijos para cada um de vocês. Espero que tenha ajudado.

Tchau.