Olá Estamos nas aulas da disciplina eletiva 2 do curso de ciências contábeis Esta é a nossa última aula em que abordaremos a contabilidade para pequenas e médias empresas a nbct TG 1 ou desculpa nbc TG 1000 Nesta aula abordaremos as sessões 29 tributo sobre o lucro 30 efeito das mudanças na taxa de câmbio e conversão de demonstrações contáveis eventos subsequente sessão 32 e adoção Inicial desta Norma sessão 35 eh eh fiz uma escolha em relação a ess a esse conjunto final aí de sessões eh E essas quatro me pareceram ser as mais relevantes aí e

e de maior aplicação do nosso dia a dia então Encerrando o estudo aí da nbct TG 1000 falaremos sobre essas quatro sessões e no final vou mencionar sobre o glossário de termos que faz parte da nbct 1000 muito bem a sessão 29 aborda os tributos sobre o lucro Ela começa falando sobre o reconhecimento e mensuração de tributo corrente então o tributo corrente e deve ser conhecido como passivo para tributos a pagar sobre o lucro tributável para os períodos corrente e passado Então os tributos que são correntes eles são reconhecidos Como uma obrigação a pagar seja

do período corrente ou passado eh na sequência ele fala sobre o reconhecimento de tributo diferido o princípio geral para reconhecimento desse tributo diferido diz que eh deve-se reconhecer o tributo diferido ativo ou passivo para tributo a recuperar ou apagar em períodos futuros como resultado de transações ou eventos passados eh a diferença entre o valor dos ativos e passivos da entidade no balanço patrimonial e os valores atribuídos a esses ativos e passivos pelas autoridades fiscais são conhecidas aí como diferenças temporárias Então o que acontece a contabilidade especialmente contabilidade para pequenas e médias empresas nbc TG 1000

ou até a contabilidade das grandes empresa a contabilidade em linhas Gerais ela estabelece o que seriam as receitas e despesas já a a legislação fiscal ela essas receitas e despesas ela classifica algumas receitas Como não tributáveis E algumas despesas Como não dedutíveis E na hora de eu fazer a contabilidade o que que vai acontecer essas receitas não tributáveis ou despesas não dedutíveis lá no El alor serão feitos ajustes para determinar o valor tributável e aí o que acontece surge essa diferença tributária porque algumas essas diferenças que vão existir entre o tributário e a contabilidade societária

vai gerar uma diferença tributária E aí nós temos a base fiscal e diferença tributária base fiscal de ativo e de passivo refere-se eh são essas diferenças que vão ser geradas pois a partir dessa diferença do valor dedutivo ou não eu passo a gerar um ativo diferido ou passivo diferido a eh diferenças temporárias são diferenças entre o valor contábil de um ativo e passivo no balanço patrimonial e sua base eh fiscal a diferença tributária eh diferença temporária tributável são tributos eh do passivo que deve ser conhecido com todas as as diferenças tributárias opar então ó diferença

temporária tributável é o tributo diferido passivo deve ser reconhecido para todas as diferenças tributárias receita ou a despesa é incluída no lucro contábil em um período mas é incluída no lucro tributário em período diferente então o que que acontece eh você tem lá uma receita ou uma despesa que é incluída lá no resultado Contábil Mas vai ser incluída no lucro tributável um período diferente o caso por exemplo da depreciação a depreciação eh ela a vida útil é estimada de acordo em laudos em em avaliações que a empresa faz mas para efeito da Receita Federal a

depreciação deve seguir uma a instrução normativa específica para cada tipo de ativo isso vai gerar o quê eh um lucro trib Contábil diferente do lucro tributável e essa diferença vai pode ser que deverá ocorrer em período futuro já a diferença temporária dedutível o tributo diferido ativo deve ser conhecido para todas as diferenças de tributárias dedutíveis na medida em que for provável que haverá lucro tributável para compensar a diferença tributável eh também ele trata do do prejuízo fiscal não utilizado e crédito fiscal não utilizado onde eu tenho o tributo diferido ativo que deve ser reconhecido para

compensação futura de prejuízos fiscais não utilizados e créditos fiscais não utilizados na medida em que seja provável que o lucro tributável futuro estará disponível para compensar esses prejuízos fiscais não utilizados assim como os créditos fiscais não utilizados tá então aqui ele tava ele tá falando sobre prejuízos fiscais que eu ainda não utilizei e créditos também que não foram utilizados ã avaliação de tributo diferido ativo não reconhecido ao final de cada período de relatório A Entidade deve avaliar novamente quais tributos de feridos ativos não foram reconhecidos investimento em controlada filial e coligada e participação em empreendimento

controlado em conjunto reconhecer o tributo di ferido para todas as diferenças tribut temporárias tributáveis associado a esse investimento eh e o tributo diferido ativo para todas as diferenças temporárias dedutíveis provenientes de investimento em controladas filiais qualidad e participações em Empreendimentos controlados em conjunto então ele fala aí que quando você tiver uma diferença tribut temporário tributável você vai reconhecer o tributo de ferido passivo e quando for ao contrário você tem uma diferença temporária dedutível você vai reconhecer como um atributo di ferido ativo mensuração de tributo di ferido você vai utilizar as alíquotas fiscais e leis que

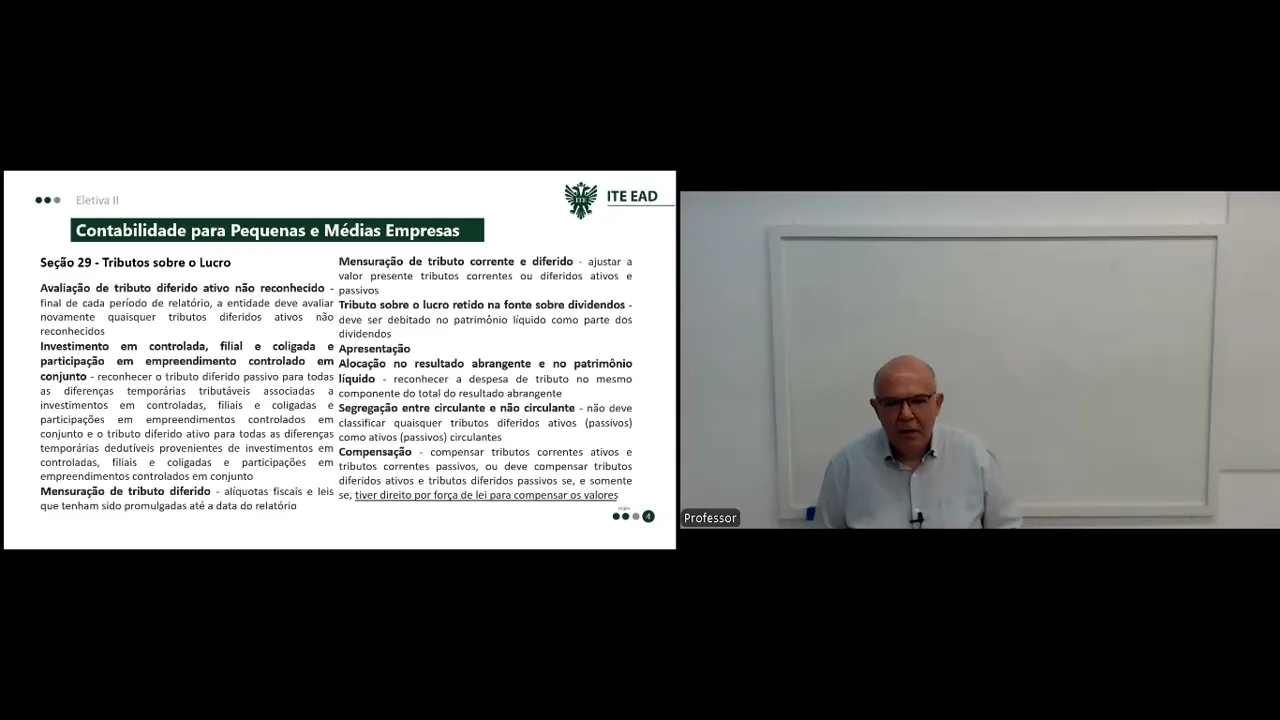

tenham sido promulgadas até a data do relatório para determinar essa diferença mensuração de tributo corrente diferido ajustar a valor presente tributos correntes ou diferidos ativos e passivos então deve-se fazer o ajuste a valor presente desses valores tributo sobre lucro retido na fonte sobre dividendos deve ser debitado do patrimônio líquido como parte dos dividendos então se você tiver um tributo aí referente a dividendos você vai tirar do patrimônio reconhecendo como obrigação apresentação a locação no resultado abrangente no patrimônio líquido reconhecer a despesa de tributo no mesmo componente do total do resultado abrangente caso você tenha aí

ou tendo elementos no resultado abrangente que vão gerar aí um tributo um tributo diferido ativo ou tributo diferido passivo esse deve ser reconhecido eh quando o caso no resultado abrangente segregação entre circulante e não circulante não deve classificar quaisquer tributos de feridos ativos ou passivos como circulantes e você deve fazer segregação veja o que daquele tributo diferido ativo ou passivo é circulante e não circulante em relação ativo circulante não circulante passivo circulante não circulante compensação compensar tributos diferidos ativos e tributos correntes passivos aliás compensar tributos correntes ativos e tributos correntes passivos Ahã você deve compensar

ou deve compensar tributos de feridos ativos e tributos diferidos passivos se somente ser tiver direito por força de lei para compensar esses valores ou seja se por força de lei você por pode fazer essa compensação de diferidos né tributos diferidos ativos e passivos sim você pode fazer sessão 30 ela fala dos efeitos das das mudanças nas taxas de câmbio e conversão de demonstrações contábeis ela começa apresentando conceito de moeda funcional a moeda funcional é a moeda do ambiente econômico principal no qual a entidade opera então se a entidade está no Brasil a moeda funcional são

os reis é o Real eh e aí eu preciso Identificar qual é essa moeda funcional divulgação de transações em moeda estrangeira na moeda funcional reconhecimento Inicial Então você fez uma transação com moeda estrangeira mas o na contabilidade você não tem como abrir uma linha lá na conta e apresentar ela na moeda estrangeira você tem que apresentar na moeda funcional o reconhecimento Inicial conhecimento Inicial na moeda funcional utilizando a taxa de câmbio na data da transação Então se essa se a transação foi feita hoje por exemplo você vai ver qual é a taxa de câmbio de

hoje da transação e fazer a conversão divulgação ao ao final dos períod dos períodos de divulgação subsequentes converter os itens Monet e não monetários em moeda estrangeira Então você vai pegar os itens monetários e itens não monetários ativos por exemplo que estejam em outro país eh serão convertidos para moeda funcional investimento líquido em operação no exterior você fez o investimento líquido variações cambiais são reconhecidas no resultado no caso das demonstrações contábeis separadas da entidade então Eh se houve variação desse investimento você deve fazer reconhecimento mudança na moeda funcional aplicar os procedimentos de conversão aplicáveis a

nova moeda funcional prospectivamente a partir da data de mudança então se a empresa mudar a moeda funcional ela vai ter que fazer a conversão de acordo com várias características que estão apresentadas aí na sessão 30 utilização de apresentação de moeda utilização de moeda de apresentação que não é a moeda funcional conversão para moeda de apresentação converter os itens de receita despesa do e do Balanço pmal PR moeda de apresentação nesse caso Aqui nós temos uma situação onde a empresa elaborou ela tem a moeda funcional ela boroas demonstrações por exemplo em Reais porém ela quer fazer

apresentação em dólares e aí ela tem que fazer essa e conversão para essa moeda de apresentação para essa outra eh moeda de representação pro dólar por exemplo como que se faz você tem que converter os itens de receita do Balanço para essa moeda de apresentação conversão de operação no exterior para a moeda de apresentação do investidor a a entidade reconhece a variação cambial no resultado ou se proveniente de circunstâncias diferentes A Entidade deve classificá-la como no patrimônio líquido eh então tem o investidor que investe na sua empresa que é sócio e aí você precisa fazer

essa apresentação na moeda do investidor deve fazer as variações cambiais que possam ocorrer no resultado próxima são evento subsequente são 32 então evento subsequente ao período contábil que se refere à demonstrações contábeis o que seriam esses Eventos São eh eventos favoráveis ou desfavoráveis que ocorrem entre a data do balanço e a data no qual é autorizada a emissão dessas demonstrações então a sessão 32 também aborda essa questão Então você tá emitindo o balanço 31 de Dezembro de 2023 por exemplo e a data de autorização da emissão foi 3S meses depois 31 de Março 2024 entre

esse período vão existir eventos favoráveis ou desfavoráveis E aí você tem que analisar esses eventos e fazer o reconhecimento E a mensuração e aí temos dois tipos eventos que que geram ajuste após o encerramento do período contáb vocêe ajar os valores reconhecidos em suas demonstrações para refletir esses eventos que geram esse ajuste lá na São vai ter uma descrição de todos os eventos que geram esses ajustes já os eventos que não geram ajustes após o encerramento do período contábil você não vai fazer ajuste no valor eh os valores reconhecidos nas demonstrações contábeis eh para que

possam refletir pois eles não geram esses ajustes Então você não vai ajustar porque esses tipos de evento não devem ser gerar ajuste eh nas demonstrações contáveis distribuição de lucros se declarar dividendos ou outra forma de distribuição de lucro após o encerramento período contábil você não deve reconhecer esse dividendo ou distribuições como passivo mas pode ser apresentados como componentes separados dos lucros ou prejuízos acumulados então se a empresa eh resolveu declarou dividendos após o encerramento do período contábil você não deve fazer o reconhecimento dentro do período contábil desses valores sessão 35 a última sessão aí que

para falarmos adoção Inicial desta norma as entidades essa Norma ela foi elaborada aí eh antes des da elaboração da norma as entidades seguiam outras eh outras práticas contáveis a partir do momento que foi eh definido aprovada essa Norma você tem que fazer uma adoção inicial da Norma você tem que converter o que era feito na Norma anterior para atual se uma empresa ainda não adota essa Norma eh ela tem que fazer adoção Inicial na adoção Inicial você aplica você vai aplica essa essas essa sessão né na elaboração de suas primeiras demonstrações contábeis que se adequarem

pela primeira vez a essa Norma Então a primeira vez de aplicação você tem que observar a sessão 35 quais seriam os procedimentos para elaboração de demonstrações contábeis da da data de transição deve aí você vai elaborar o balanço patrimonial de abertura sendo essa sua data de transição para esta Norma reconhecer todos os ativos e passivos exigíveis por por esta Norma Então você vai lá volta lá nas primeiras sessões que trata sobre os conceitos de ativos e passivos e aí você vai reconhecer esses passivos Que Não Foram ainda reconhecidos e não reconhecer aqueles que não satisfazem

os critérios de reconhecimento de ativo e passivo Então você vai pegar todos os ativos e passivos que você tem lá e falar esse aqui eu tenho não vou mais reconhecer esse eu vou tá então você vai se essa Norma não permitir TR Tais reconhecimentos e reclassificar esses itens que reconheceu o utilizando o arcabo contábil anterior aplicar essa Norma na mensuração de todos os ativos e passivos então ele tá dizendo que você vai ter que reconhecer e desconhecer caso isso não seja permitido você vai ter que retirar dos ativos e passivos divulgação aqui eu achei interessante

eh nas sessões anteriores o outro Ponto Além de não falar sobre o alcance eu não falei sobre divulgação ou seja o que você precisa divulgar em relação a cada uma das sessões recomendo Como já disse em aulas anteriores você voltar eh a acessar o arquivo a nbct TG 1000 cujo link aparece em todas as nossas aulas E aí ver o que precisa ser divulgado em relação a essa informação eh mas aqui eu achei importante em relação à divulgação explicação da transição para esta Norma explicar como a transição de suas políticas e práticas contábeis anteriores para

essa Norma afetou o seu balanço patrimonial então o que que aconteceu que né a Quais foram os impactos dessa transição conciliação fazer uma descrição da natureza de cada mudança de prática contábil conciliando dos fazendo as conciliações no seu patrimônio líquido conciliação do resultado apurado de acordo com a prática contábil anterior com o resultado determinado de acordo com esta Norma então aqui você tem que fazer um ajuste né uma conciliação onde você vai fazer a apresentação ó antes da adoção da Norma qual foi o resultado após adoção da Norma qual foi o resultado E assim você

vai poder ver a as diferenças e fazendo as conciliações pois eh o resultado anterior pro atual tem que ser feito ajustes para que eu tenha uma continuidade aí das informações o último tópico que gostaria de de abordar aí da da nbct G1000 é o glossário de termos da nbc TG 1000 contabilidade para pequenas empresas eh ele é parte integrante da nbc TG 1000 e ele vai ter um uma uma vamos dizer uma vastidão de conceitos aí eh de termos para você Surgiu uma dúvida e aqui eu selecionei três só para vocês verem como que é

apresentado de novo falo vá lá a nbct G1000 o glossário que você vai ver então se você eh até tem alguma dúvida em relação à contabilidade algum termo você pode usar esse glossário para que você possa entender Qual o significado de palavras que talvez você eh leia aí no no no texto da nbct TG 1000 ou em outros e ele vai explicando então aqui eu separei três O primeiro é continuidade O que é a continuidade é um postulado né da contabilidade e aqui ele vai definir queem a entidade está em continuidade operacional a a menos

que a administração pretenda liquidá-lo ou interromper suas atividades ou não tem alternativa realista a não ser encerrá-la então aqui ele dá uma descrição bem didática bem eu considero até fácil para você entender o que é a continuidade E aí vai você vai encontrar vários termos lá o outro que eu selecionei o grupo econômico que que é um grupo econômico a gente chegou a falar em algumas de nossas aulas controladora e todas as suas controladas Então quando você tem uma empresa essa empresa Tem investimento em controladas o grupo econômico é junção que vai gerar né o

o as demonstrações consolidadas demonstrações consolidadas lembrando é da controladora e suas controladas e a última que eu selecionei é do passivo passivo obrigação presente da entidade derivada de eventos já ocorridos cuja liquidação se espera resulte em saída de recursos capazes de gerar benefícios econômicos futuros então ele também apresenta uma uma definição eh bem simples do que seria o passivo vamos fazer aí mais uma questão última questão sobre a nbct TG 1000 onde eu tenho os quatro eh características que nós aliás as quatro sessões que estudamos nessa aula tributo sobre lucro efeito na mudança de taxa

de câmbio conversão das demonstrações evento subsequente e adoção Inicial dessa norma para cada sessão eu coloquei duas características e aí você vai assinalando né dê uma pausa leia as características relacione muito bem relacionou Então vamos ver os resultado base fiscal e diferença tributária tá relacionado o atributo sobre o lucro geram ou não geram ajuste após o encerramento cont o evento subsequente que ele pode gerar ou não gerar conversão de operação no exterior letra B efeito nas mudanças de taxa de câmbio conversando demonstrações contábeis reconhecer todos os ativos e passivos exigidos adoção Inicial dessa norma na

adoção Inicial tem que reconhecer favoráveis ou desfavoráveis o evento subsequente letra C tributo corrente tributo diferido é uma característica do tributo sobre o lucro balanço patrimonial de abertura eh adoção Inicial dessa norma qual seria o balanço que você tem que elaborar um procedimento e moeda funcional de apresentação letra B efeito nas mudanças de taxa de câmbio e conversão das demonstrações contábeis muito bem Estamos chegando ao fim de mais uma aula da disciplina eletiva do do do curso de ciências contábeis Nesta aula encerramos o estudo da nbct TG 1000 essa Norma como vimos em aulas anteriores

ela é aplicada às empresas que não tê obrigação de prestação de contas públicas eh e que não se enquadram como de grande porte como vimos em aulas anteriores e aqui procurei fazer um resumo das principais características desta Norma sempre que tiver a necessidade de aplicá-la você utilize como eu falei a nbc Gmail e faça suas consultas para que você possa eh aplicar no dia a dia de trabalho Bons estudos para vocês e até a próxima aula

![Nat King Cole, Bing Crosby, Frank Sinatra, D.Martin🌟Classic Christmas Music [12 Hour Fireplace Loop]](https://img.youtube.com/vi/Mc_KC93VfXQ/maxresdefault.jpg)