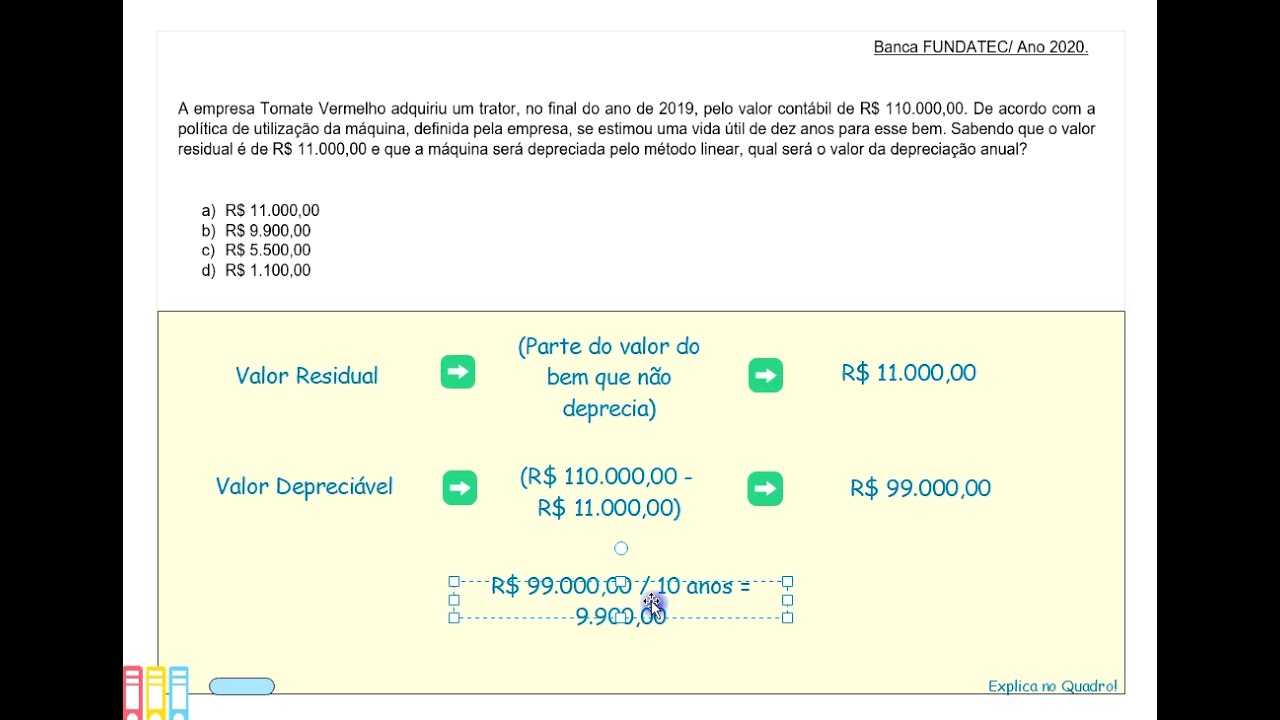

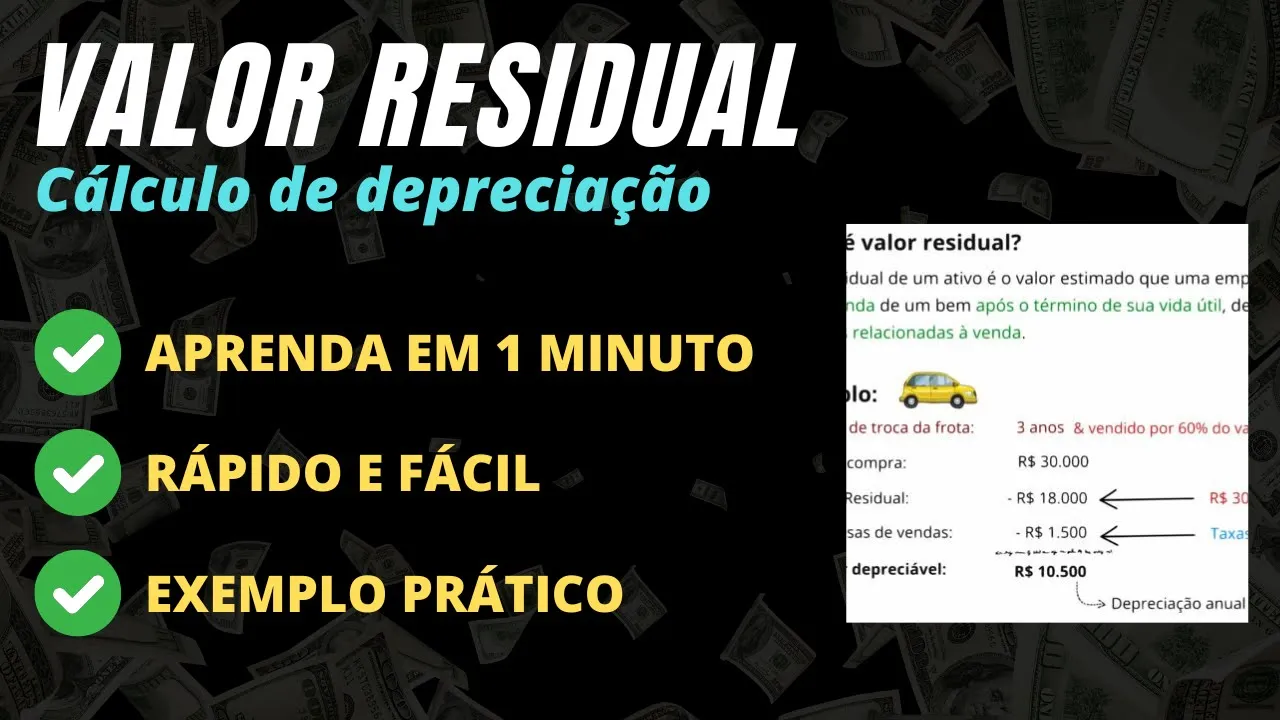

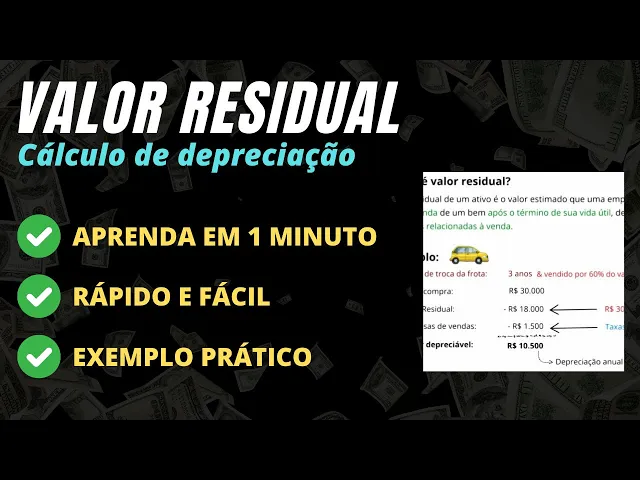

valor residual de um ativo é O Valor estimado que a entidade obteria com a venda do ativo após deduzir as despesas estimadas de Venda caso o ativo já tivesse a idade e a condição esperada para o fim da sua vida útil por exemplo vamos supor que uma empresa substitui a sua Frota de veículos a cada 3 anos e que após 3 anos o veículo é vendido por 60 do valor do custo atual assim teríamos o custo do veículo de 30. 000 teríamos o valor de venda de 18. 000 e teríamos 12.

000 de valor depreciável anualmente seria depreciado o valor de R 4. 000 e ao final de 3 anos se o cálculo for adequado o veículo será vendido exatamente por R 18.

![HORÓSCOPO DE HOJE // QUARTA - DIA 30/10/2024 - Todos os Signos [AMOR, TRABALHO E DINHEIRO]](https://img.youtube.com/vi/Pr7HbVfTN_A/maxresdefault.jpg)

![LIVE NOMAD - Dólar nas alturas, renda fixa americana, resumo dos mercados e mais [28/10/2024]](https://img.youtube.com/vi/ObSeXVTXsvE/maxresdefault.jpg)