olá pessoal place o marcos compartilhar um pouquinho aqui com vocês da minha experiência na área educacional e também na área profissional mais de 25 anos de actividade e é na área contábil e hoje vou falar um pouquinho pra vocês sobre é balancear patrimonial e o encerramento do exercício estão revisando aí o balanço patrimonial é o conjunto de bens e direitos aqui é onde é evidenciado todo a movimentação econômica e financeira da empresa todo o conjunto todo o patrimônio da empresa né e aqui é que eu tenho é eu consigo identificar as minhas contas a receber

o que eu tenho é de de de ativo né é todo meu patrimônio todo o meu passivo contas a pagar também e o pl que é o patrimônio líquido dos recursos que pertencem aos sócios aqui estão o capital inicial e também o lucro ou o prejuízo que eu consigo extrair este resultado com uma técnica de encerramento do exercício é aqui que nós vamos focar que é o tema da aula de hoje tão mas antes um pouquinho revisará a escrituração contábil além de ela ser obrigatória ela é registrada é os fatos todos os fatos econômicos e

todos os fatos financeiros é registrado através de livro contábil é que o livro razão eo livro diário e representa é é toda é toda a movimentação financeira registra toda a movimentação financeira através dessa escrituração contábil no livro diário que é o elenco de é todas as contas é mas o livro razão é onde há o detalhamento de cada conta então é nesse livro que eu tenho uma atenção maior quando eu vou encerrar o exercício o encerramento do exercício ele acontece com ajustes nas contas e esses ajustes o zeramento das contas principalmente de resultado tá que

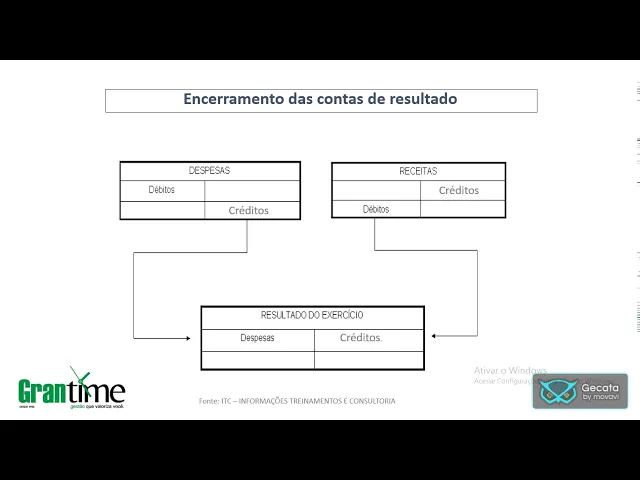

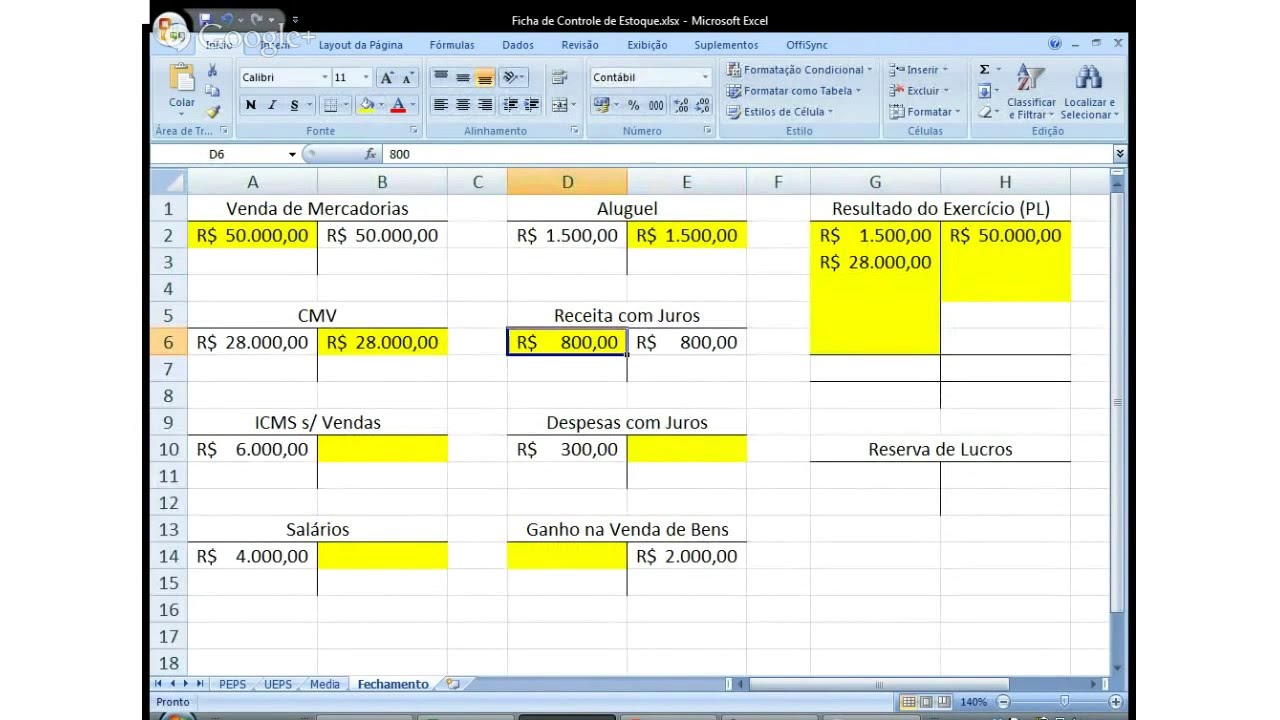

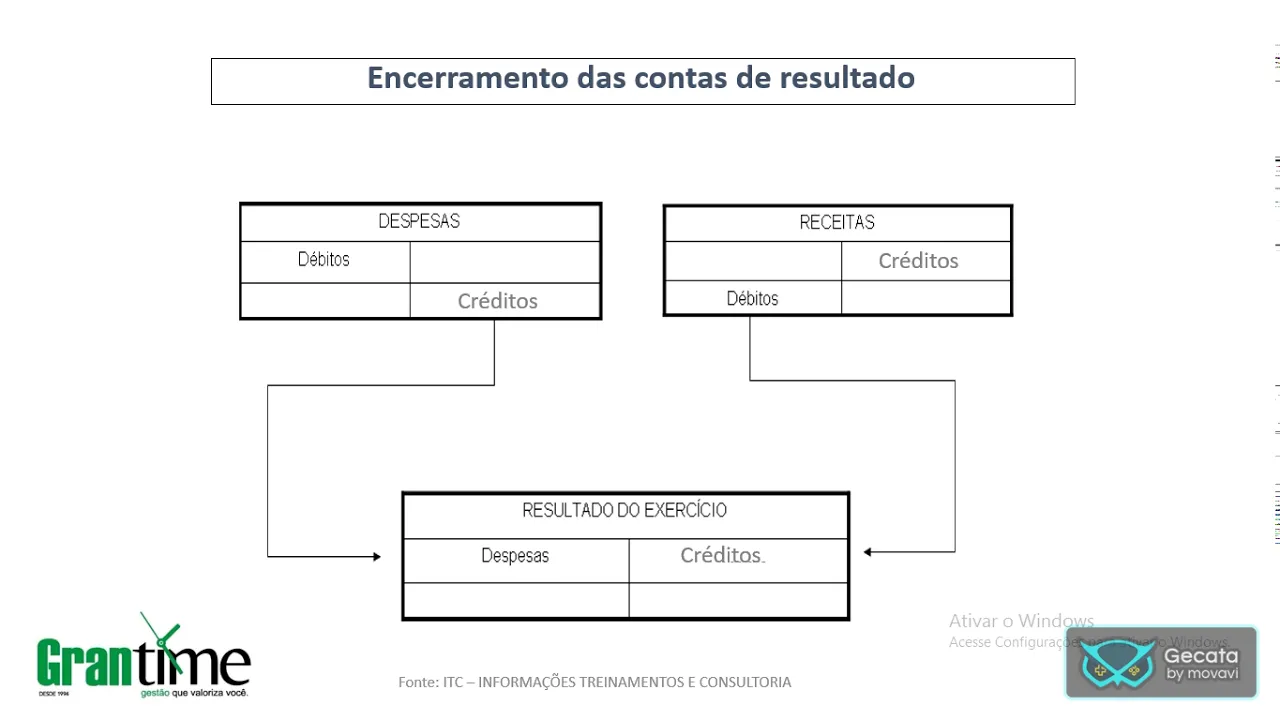

é onde eu obtenho o resultado do exercício que é o lucro ou prejuízo então naturalmente que o lucro eu vou extrair-se o meu as minhas receitas for maior do que as minhas despesas do contrário eu tenho o prejuízo se as minhas despesas for maior então o lucro eu vou aumentar o meu patrimônio livro patrimônio dos sócios recursos dos sócios e o prejuízo reduz o resultado econômico tão má aqui eu tenho um exemplo das contas que recebem saldos diariamente né então aqui o modelo do razão das contas de despesas e receitas e as despesas e tenta

imaginar lá despesas de combustíveis despesas de despesas de salários então elas são debitadas quando acontecem essas despesas agora no resultado do exercício eu faço o lançamento acredito nelas para zerá o exercício reservar o saldo dessas contas e eu abro um novo razão que o resultado do exercício e de débito é essas esses valores né é diferentemente das contas de receitas quantas receitas acontece quando as vendas acontecem por exemplo elas recebem salva crédito e agora no encerramento do exercício eu lanço adepto certo então vamos ver um exemplo ó contas patrimoniais um salva débito eu não 10

tá então estou vendo aí as contas que são a débito nás patrimoniais com exceção da depreciação acumulada que é um saldo a crédito apesar de ela ir o balanço patrimonial né mas eu não 10 também as contas de passivo eu não faço o zeramento da não faça ajuste porém é as contas resultado temos é a vendas em 1500 a conta de juros receber juro e receitas financeiras também eu faço ajustes e aí todo o elenco de despesas percebo em ok as contas receita estão a crédito e as contas de despesas e custos estão adepto já

vi também que todo o saldo a débito ea crédito fechou 175 mil e 550 então vamos podemos dar continuidade quando aquele valor é de fecha é os três razões leite sair de cima receitas de venda receber juros e receitas financeiras estão a crédito quando aconteceram essas receitas agora no lançamento número 1 2 e 3 eu vou de pitar estes valores certo então debitando estes valores eu vou é fazer o avô abrir um novo razão ao resultado do exercício lançamento número 1 2 e 3 eu acreditei esses valores tá certo então aí ó custo dos produtos

vendidos comissões salários encargos sociais propaganda em todas essas são contas de resultado e despesas receberam lançamentos a débito quando aconteceram essas despesas agora por exemplo o lançamento número 4 5 e 6 eu vou creditar para poder zerar estas contas e todas as demais então apercebeu número 456 custo de produtos vendidos enfim é todas elas no resultado do exercício nessa conta que é a apuração do resultado do exercício era uma conta transitórias e eu vou é de evitá las essas contas de despesas naturalmente que sim contas de receitas é for maior se o meu saldo aqui

neste resultado do exercício for credor eu tenho lucro foi o que aconteceu aqui hoje 17 em 1970 os meu lado a crer a crédito foi maior então eu tenho que também zerar este este está a conta de resultados exercício porque ela me conta transitórias eu tenho que zerar e abrir um novo razão que a conta de lucro lucro e essa conta que eu vou fazer uma transferência para o meu patrimônio líquido em abril aí o verdinho a conta de lucro que é 17 1970 ela foi extraído do resultado do exercício que foi a diferença das

receitas deduzidas das despesas então fechou o balanço e noventa e dois mil oitocentos e setenta foi um exemplo bem claro gente é os procedimentos aí pra poder será o balanço pessoal um pouquinho da nossa experiência e na área acadêmica educacional e também profissional espero ter contribuído outros temas viram sobre contabilidade gestão empresarial gestão é finanças fiscal tributos pessoal é agradeço aí a a a visualização de todos aí nesse vídeo é escreve se no canal contribua para a gente poder dar continuidade à i é na no lançamento de novos temas deu seu comentário aí no vídeo

e até a próxima pessoal