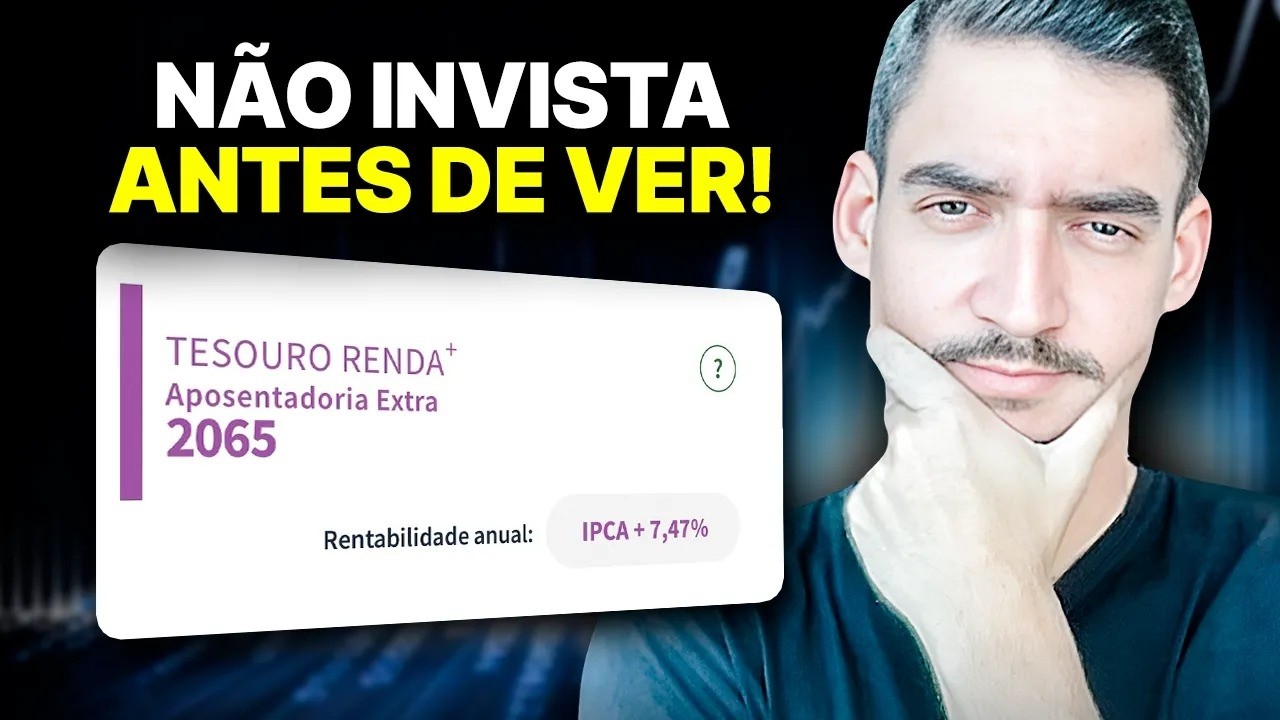

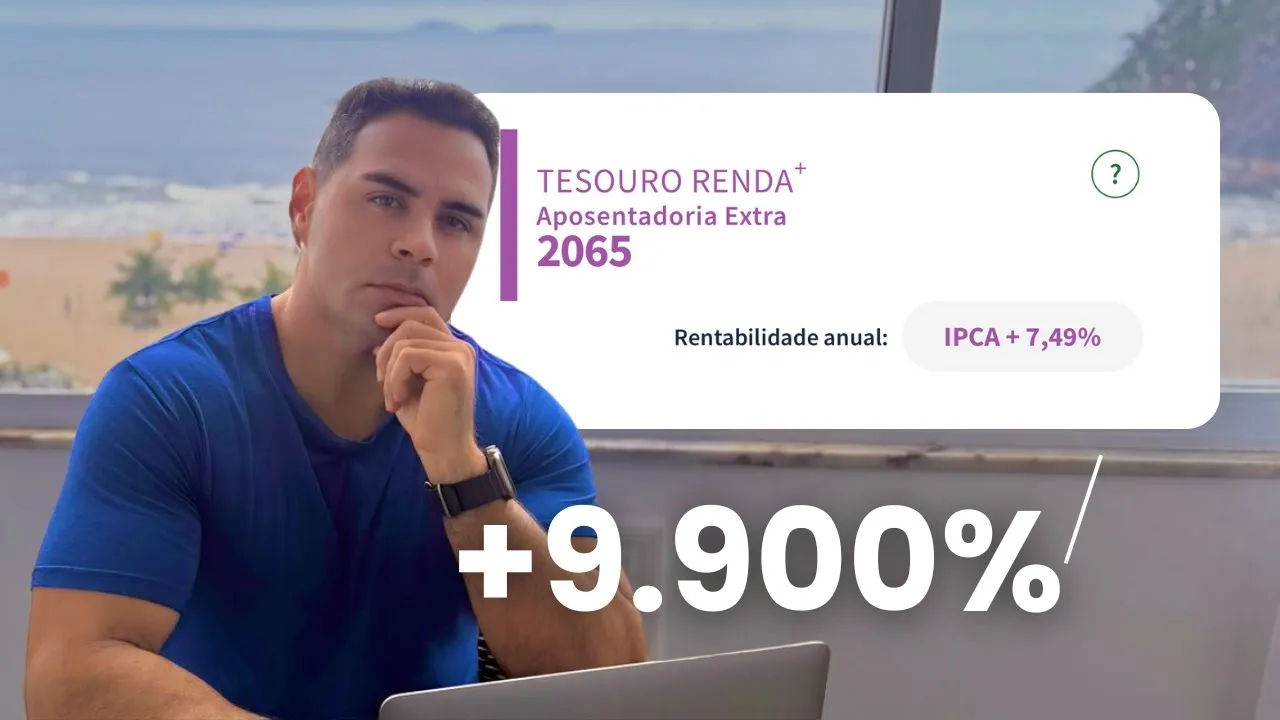

hoje eu vou te contar um negócio sobre esse tal de tesouro renda mais 2065 que pouca gente fala esse título de renda fixa pode ser tanto Um Tiro Certeiro quanto um verdadeiro desastre e sim a gente tá falando de renda fixa não de aposta esportiva mas segura aí que eu vou te explicar tudo primeiro vamos do começo né O que que esse tal de tesouro renda mais 265 ele é um título do Tesouro Nacional que promete te pagar uma renda mensal a partir de 2065 isso mesmo daqui a 40 anos funcionando como uma espécie de aposentadoria complementar o conceito é muito simples você investe hoje deixa o dinheiro lá e quando chegar a data de vencimento você começa a receber pagamentos mensais corrigidos pela inflação parece bom mas tem uns detalhes importantes que você precisa compreender para entender melhor pensa nele como se fosse um seguro de aposentadoria só que sem a parte do seguro você tá basicamente pagando hoje para garantir um fluxo de caixa lá na frente mas você pode se perguntar Será que vale a pena como é que funciona esse título diferente de outros títulos de renda fixa que pagam os juros periódicos ou devolvem o o capital no vencimento o tesouro renda mais tem um modelo de pagamento contínuo a partir da data estabelecida ele busca imitar um benefício Previdenciário garantindo um fluxo de caixa mensal corrigido pela inflação pensa nisso como um aluguel só que ao invés de um imóvel físico você tá alugando o seu próprio pró dinheiro para si mesmo no futuro parece muito interessante né isso pode ser atrativo para quem quer complementar a aposentadoria sem depender apenas do INSS ou de um plano de previdência privada mas tem um porém aí né até começar o receber os pagamentos o investidor precisa segurar a volatilidade e as incertezas do mercado e Vale aqui lembrar de alguns detalhes Muito importante esse título tem carência de 60 dias se o juros cair antes disso você não pode vender você tá a taxa de Custódia dele é de 0,50% ao ano né para Resgate antes de 10 anos que é muito maior que os outros típos e ainda tem a questão do Imposto de Renda regressivo né 22,5 até 6 meses 20% de 6 meses a 1 ano de 1 ano a 2 anos você paga 17,5 e acima de 2 anos você paga 15% de imposto de renda como nos outros títulos tesouro direto aqui não muda agora vamos falar das vantagens desse TT correção pela inflação diferente de uma previdência privada tradicional que pode ter retornos variáveis e até negativos dependendo do tipo de fundo que você escolher o tesouro renda a mais ele garante que os pagamentos serão ajustados pelo IPCA pela inflação garantia do Tesouro Nacional a segurança do investimento é alta porque é garantida pelo governo é um risco menor do país simulação de aposentadoria como os pagamentos são mensais e vitalícios enquanto durar o prazo definido né ele pode servir como um complemento importante para quem planeja viver de renda mas para quem que esse título é indicado esse título é pensado para quem tem um Horizonte de investimento de muito longo prazo se você é jovem e quer construir uma aposentadoria tranquila ele pode ser interessante para complementar a carteira mas se as condições econômicas mudarem se a taxa de juros explodir ou despencar se você precisar resgatar antes do vencimento essas perguntas são muito pertinentes muito importantes e quase ninguém fala delas para ilustrar melhor Imagina que você tá planejando uma viagem de carro daqui a 40 anos você escolhe um carro hoje e decide que ele vai ser seu meio de transporte até lá mas se a estrada mudar e se surgirem novas tecnologias você tá preso a essa decisão E isso pode ser um problema e também vale a pena considerar que esse investimento faz mais sentido para quem não precisa resgatar o dinheiro antes do prazo em hipótese nenhuma se você é uma pessoa que pode precisar do dinheiro antes antes do vencimento esse título pode não ser a melhor opção para você é claro que pode haver um ganho grande com a marcação a mercado no meio do caminho e é até provável que isso aconteça mas contar com isso é irresponsabilidade hoje a taxa dele tá em IPCA mais 7,5 por ao ano mas calma não é só isso para entender direitinho o impacto Vamos considerar que o PCA médio pelos próximos 40 anos fica em 5% ao ano agora bora fazer fazer a simulação aqui se você investir R 100. 000 hoje e deixar lá pelos próximos 40 anos rendendo esse PCA mais 75% ao ano o montante final bruto Seria algo em torno de 12. 7 milhões de reais mas calma lá que a gente tem aind do imposto de renda para descontar como o imposto de renda e renda fixa segue a tabela regressiva como eu falei anteriormente lá no final você vai pagar 15% sobre o rendimento Tirando isso o valor líquido final fica em torno de 10.

8 milhões deais ou seja o capital foi multiplicado por 108 vezes em quatro décadas insano né mas não se esqueça é de que esse patrimônio vai ser dividido em 240 parcelas 20 anos e você vai receber cerca de R 45. 000 por mês reajustados pelo IPCA Até que esse dinheiro acabe e claro não esqueça que isso pode parecer muito dinheiro hoje mas daqui a 40 anos esses 45. 000 mensais não terão o mesmo poder de compra que tem atualmente obviamente Agora pensa comigo essa simulação assume que você aguenta seg o título até o vencimento mas se você precisar vender antes eu comentei ali antes da marcação a mercado né que é o lado oculto da renda fixa sim galera a renda fixa também pode balançar mais do que montanha russa não é só renda variável principalmente nesses títulos mais longo ISS aqui é um exemplo entre fevereiro e agosto de 2023 o título renda mais 2065 valorizou quase 80% foi um retorno brutalmente maior que o da bolsa e do CDI que subiram menos de 3% e e 88% respectivamente no mesmo período quem entrou no começo e vendeu lá em cima se deu bem mas se a gente olhar o retorno acumulado desde fevereiro de 2023 quando esse título foi lançado a coisa muda totalmente de figura ele caiu quase 20% enquanto a bolsa subiu 11 e o CDI entregou 25% pior ainda se a gente olhar apenas os últimos 12 meses o renda mais desabou 45% a bolsa caiu só três e o CDI subiu 11% ou seja o título que deveria ser caiu mais do que a bolsa você precisa entender isso se os juros caírem nos próximos anos o tesouro renda mais pode valorizar absurdamente se os juros subirem ele pode cair ainda mais a questão aqui não é só se o investimento é bom mas se você aguenta o tranco de ver uma queda de 50% no valor do título né sem surtar e vender no pior momento vendo seu patrimônio de grolar ali se você quer ter exposição ao tesouro renda mais 2065 mas não quer sofrer tanto com a volatilidade você pode fazer uma estratégia de aporte recorrente ou seja ao invés de colocar todo o dinheiro de uma vez você pode ir comprando aos poucos diluindo o risco de comprar no topo você entende outra estratégia não investir um valor que você pode precisar antes de 2065 se precisar vender antes como eu falei você vai estar sujeito a marcação ao mercado e pode acabar vendendo com prejuízo agora que a gente falou das vantagens e do funcionamento desse título vamos ao que ninguém GO gosta de ouvir os pontos negativos sim porque como todo investimento seur renda mais também tem os seus contas primeiro é a baixa liquidez esse título não é para quem pode precisar do dinheiro antes do prazo se você precisar resgatar antes de 2065 vai depender da marcação a mercado e pode acabar vendendo com prejuízo se você ainda não entende a marcação a mercado eu vou explicar de uma forma bem simples imagina que você foi na concessionária agora comprou um carro é por r$ 1.

000 assim que você sai da concessionária Você concorda comigo que o carro perde valor então você vai vender naquele momento de mercado por talvez R 95 R 90. 000 Você concorda então houve uma marcação a mercado do seu carro aí Digamos que a a fábrica pare de produzir e esse modelo fique valorizado por algum motivo por ser escasso talvez não é muito comum mas pode acontecer então você tem aquele modelo que é escasso nesse momento e as pessoas começam a pagar em vez de 100. 000 que você pagou no zero 110 120.

000 Isso serve muito para carro de colecionador então isso pode acontecer então naquele momento de mercado Você vai vender o seu carro acima do valor que você pagou 110 ou 120.