Olá continuando as aulas da disciplina eletiva 2 do curso de ciências contábeis vamos abordar eh dando continuidade a contabilidade para pequenas e médias empresas a nbct TG TG 1000 Nesta aula abordaremos as sessões de 24 a 28 subvenção governamental custo de empréstimos pagamento baseado em ações redução ao valor recuperado de ativos e benefícios a empregados gostaria de antes de dar continuidade deixar um recado eh essas aulas que temos abordando a nbct G1000 eu estou procurando fazer fazer um resumo dos principais aspectos Caso vocês venham a trabalhar espero que venham e é necessário um estudo mais

aprofundado então é recomendado que você leia e aprofunde os seus conhecimentos durante nossas aulas também estamos eh abordando características específicas de cada uma das sessões eh e recomendo que você faça uma leitura para um aprofundamento de cada assunto abordado dentro destas sessões a sessão 24 subvenção governamental é uma sessão relativamente curta eh ela fala sobre reconhecimento e mensuração eh no na questão do reconhecimento e mensuração surgem três aspectos o primeiro quando uma subvenção governamental não impõe condições de desempenho futuro então o governo poder público oferece um ativo pra entidade e não exige dela que faça

nada por exemplo gerar empregos eh construir fábricas então não existe nenhuma condição nesse nessa situação deve-se fazer o reconhecimento da receita eh a partir do momento que eu tenha os valores líquidos e certos para aquele ativo que foi a partir da subvenção Então você vai lá reconhecer uma receita e dando entrada aumentando os seus ativos o segundo caso ele fala que é quando eh o poder público impõe determinada condição de desempenho futuro ou seja para você usufruir daquela subvenção governamental você vai ter que satisfazer uma condição seja a construção por exemplo de uma fábrica de

um de um imóvel e a geração de empregos e e etc qualquer condição que você tem que você tem que fazer para poder fazer Just a essa subvenção governamental você só vai reconhecer receita quando as condições de desempenho forem atendidas ou ou seja eh por exemplo ah você tem que gerar emprego por 10 anos então você vai reconhecendo a receita conforme você vai cumprindo essa exigência determinada pelo poder público ou pela por quem foi eh fornecido essa subvenção Eh caso você tenha recebido um ativo antes dos critérios de reconhecimento serem satisfeitos isso é reconhecido como

um passivo eh Você conhece o um ativo por exemplo e ao mesmo tempo você reconhece um passivo pois você irá terá que cumprir com essa obrigação e ela também eh determina como que se acontece a mensuração então a você faz você vai fazer a mensuração pelo valor justo do ativo recebido ou ativos recebíveis então Eh vejam essa sessão que aborda a sessão a questão da subvenção governamental Ela é bem mais podemos dizer simplificadas simplificada do que a norma específica que é de eh aplicação paraas grandes empresas quando elas adotam o conjunto completo de normas aplicáveis

aí das nbct TGS o próximo sessão também bem curto bem objetiva a trata da questão do custo de empréstimos Então ela basicamente ela vai falar o seguinte que você deve reconhecer todos os custos de de empréstimos como despesa no resultado do período em que são incorridos então uma vez que foi contratado um empréstimo o reconhecimento daquele do juros do custo daquele empréstimo por exemplo Ah para eu eh contratar o empréstimo eu tive que pagar uma taxa de administração ou uma tarifa ess essa tarifa ela não vai ser reconhecida no momento da contratação você vai ter

uns juros a transcorrer E conforme vai eh decorrendo o prazo ou eh pro pagamento desse desse juros desse dessa tarifa você vai ter o reconhecimento então Aqui nós temos uma aplicação bem eh definida da da competência ou seja conforme ocorre aquela despesa ISS é os resultados são incorridos você faz o reconhecimento eh Outro ponto que vem o falando aqui durante as aulas eu como eu falei das sessões eu estou sendo objetivo e buscando apresentar as características pois nós estamos aí num conjunto bem amplo de sessões eh se você for fazer a leitura ou fazendo a

leitura da nbct TG 1000 você irá observar que lá existem alguns títulos que eu não estou apresentando por exemplo alcance de cada uma das sessões ele é importante para você ver se para aquela situação por exemplo vamos usar aqui o caso dos empréstimos se aquela situação de custo eh de empréstimo se aplica aquela operação Então antes de você eh utilizar uma das sessões Leia o início lá o alcance objetivo muitas vezes está junto outras vezes separado né o alcance até onde que eu aplico Em que circunstâncias que eu aplico aquela sessão porque muitas vezes pode

ser que você tenha uma operação que você acha que é curo de empréstimo mas não é de repente é outro Em outro momento em outro local que você vai fazer esse ou outra sessão que você deve utilizar para aquela situação que você tá fazendo reconhecimento ou registro contábil a sessão 26 ela vai falar sobre pagamento baseado em ações eh o que seria o pagamento baseado em ações eh é uma situação onde normalmente é uma relação com empregados da entidade onde eh você vai fazer o pagamento de determinadas quantias por meio da transferência né do do

de ações do patrimônio líquido para aqueles empregados então o reconhecimento como funciona produtos ou serviços recebidos ou adquiridos em transação de pagamento baseado em ações quando obtiver o produto ou conforme os serviços são recebidos então aqui vamos entender então Eh você tem um serviço o serviço pode ser as horas trabalhadas de um determinado empregado ou então ele dá um outro exemplo um produto eh uma determinada uma determinado empregado pode entregar um produto aí um né que vai se tornar um ativo pra empresa e aí esse produto vai ser pago por meio das ações e aí

o que acontece Então você vai lá dois momentos você obtém o produto o produto é transferido paraa entidade E aí você vai pagar por meio de da entrega de ações ou serviço serviço foi prestado né seja por trabalho seja por terceiro e aí o que que vai acontecer você vai ter um aumento no patrimônio líquido Porque podemos dizer que o houve um acréscimo de ativo em função do aumento do patrimônio líquido se os produtos ou serviços forem recebidos em transação de pagamento baseado em ações liquidada pela entrega de instrumentos patrimoniais Então você aumenta o patrimônio

líquido aumenta o número de ações da da empresa e a partir desse aumento de ações você você faz o pagamento por pel aqueles ativos ou serviços que foram prestados caso os bens ou serviços não se qualificarem para serem reconhecidos como ativos A Entidade deve reconhecê-las como despesa então o que que vai acontecer então ten você recebeu um serviço lá mas eu não tenho como eh classificar ele como um ativo é um serviço não vai gerar benefício futuro foi feito aquele serviço e aí o que vai acontecer você aumenta o patrimônio líquido depis você você tá

pagando com ações Então vão ter mais ações vai aumentar o meu patrimônio líquido e aí o que que vai acontecer acredita lá o patrimônio líquido onde vai tá o débito vai tá o débito como despesa então Ali você vai gerar uma despesa e essa despesa vai ser paga por meio de instrumentos patrimoniais ah depois ele fala o reconhecimento quando existem condições de aquisição ou seja para que ficamente aos empregados né Para que o empregado possa ter direito à aquelas ações ele vai ter que cumprir algumas condições essas condições poderiam ser tempo de servir tempo de

trabalho dentro da empresa pode ser que ele tenha que cumprir algumas metas algumas tarefas enfim e aí ele vai falar quando existe esse tipo de condição que é concedido a empregado como que se faz o tratamento contábil eh como é feita a mensuração de transação de pagamento baseado em ações liquidadas pela entrega de títulos patrimoniais princípios de mensuração Ah você deve utilizar o valor justo dos bens ou serviços recebidos valor justo dos títulos PM e eh valor justo dos títulos patrimoniais deve ser mensurado na data da concessão então para mensuração você pega lá o velor

justo dos bens ou serviço que você tá rece reendo e a contrapartida é o valor justo dos títulos patrimoniais Então nesse caso a empresa ela vai estabelecer aí o número de ações baseado nesse valor justo que ela vai conceder aquele empregado por exemplo eh as ações no caso de ações você deve utilizar o valor justo das ações que caso seja uma companhia de Capital aberto de repente você poderia utilizar a cotação em bolsa eh senão você vai ter que usar outras estratégias eh também ele fala sobre opções de ações e direitos sobre a valorização de

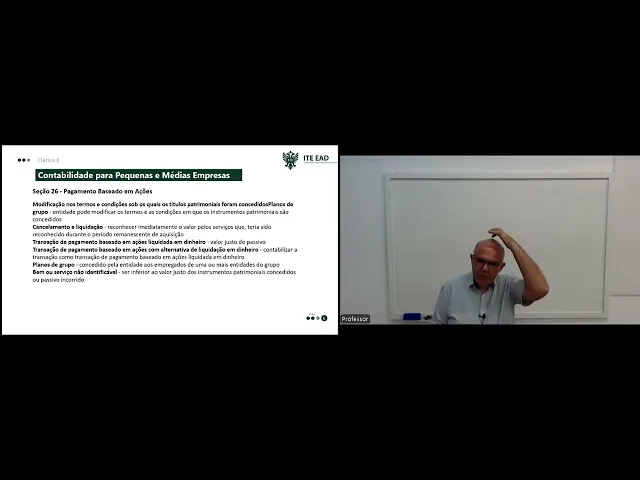

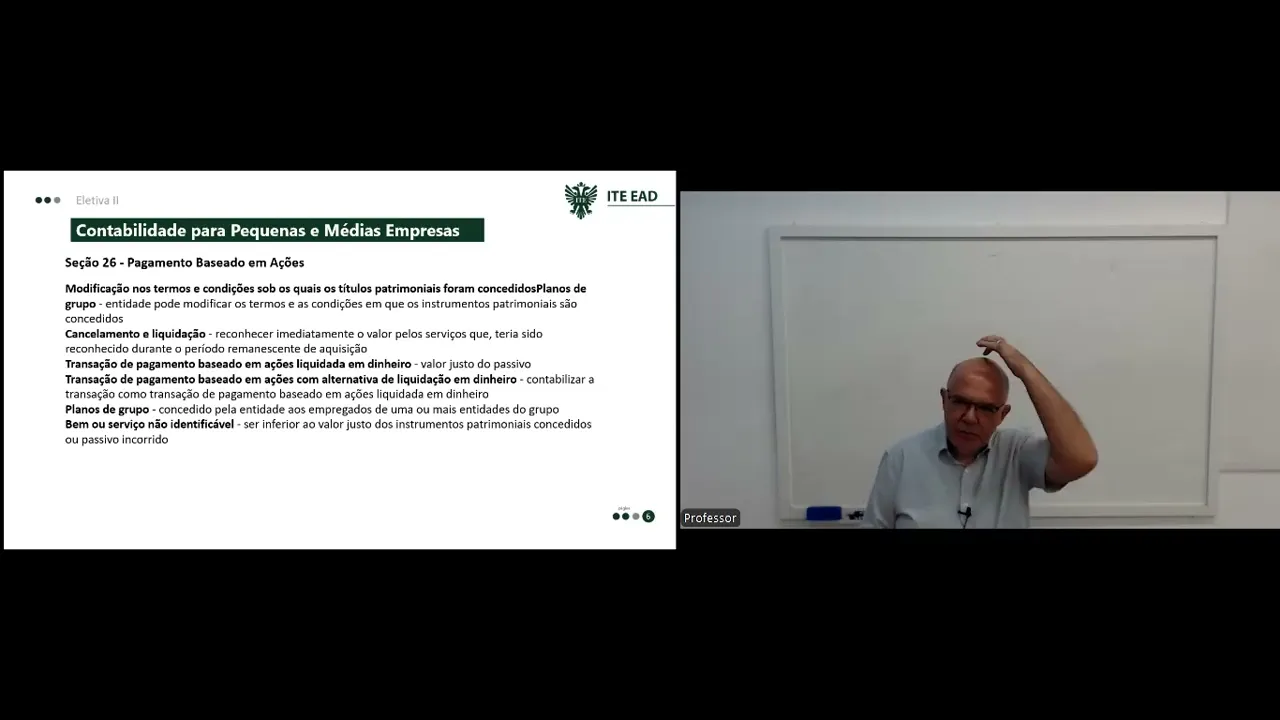

ações liquidadas para entrega de títulos patrimoniais então Aqui nós temos os chamadas opções de ações eh a norma apresenta uma hierarquia de três níveis de mensuração então aí ele vai detalhando a partir dessa hierarquia para determinar qual seria o valor dessa opção Lembrando que uma opção de ação é uma opção Futura de você adquirir uma ação eh da da entidade ainda do pagamento baseado em ações ele fala da modificação nos termos e condições sobre os quais os títulos patrimoniais foram concedidos E aí ele aborda a questão do planos de grupo A Entidade pode modificar os

termos e as condições em que os instrumentos são concedidos então no caso de planos de grupo né você você tem lá um plano dentro do grupo de do grupo de empresas e a partir do momento e ali tem uma condição se acontecer x se as condições forem cumpridas vai ser concedido o instrumento patrimonial para o empregado por exemplo eh então ele vai dizer como que isso é tratado eh dentro da empresa como que é contabilizado no caso de grupos grupos econômicos então tô numa empresa que faz parte de um grupo econômico Onde existe a possibilidade

aí de ter o pagamento baseado em ações cancelamento e liquidação eh reconhecer imediatamente o valor de serviços que teria sido reconhecido durante o período remanescente de aquisição Caso haja cancelamento ou liquidação do pagamento você faz o reconhecimento Imediato do valor dos serviços aí como despesa eh transação de pagamento em ações transação de baseado em ações liquidado em dinheiro então você criou um uma transação E aí você vai liquidar em dinheiro a invés de ações aí ele vai dizer que você tem que usar o valor justo do passivo e vai dar o tratamento para esse tipo

de operação transação de pagamento baseado em ações com Alternativa de liquidação em dinheiro no primeiro foi liquidado segundo existe alternativa contabilizar a transação como como S baseada em ações liquidada em dinheiro então Eh essa liquidação acontece em dinheiro no lugar de ser feito eh em títulos ainda fala sobre o plano de grupos que é concedido pela entidade aos empregados de uma ou mais entidades do grupo Então como que isso deve ser tratado contabilmente quando eu tenho um grupo econômico e no grupo econômico eu tenho o pagamento baseado em ações mas não na empresa onde estou

eu sou uma controlada de uma controladora Eu trabalho numa controlada de um grupo econômico que tem uma controladora E aí tem o plano de grupo que concede pagamento baseado em ações como que isso é contabilizado sendo que aí nós temos a questão da consolidação das demonstrações então ele vai explicar detalhadamente esse caso bem ou serviço não identificado eh se se o valor desse bem Serv foi inferior ao valor justo dos instrumentos patrimoniais concedidos ou passivo incorrido como que eu vou tratar quando eu tenho um bem um serviço que eu não consigo identificar e o valor

justo e é inferior ao valor justo dos instrumentos patrimoniais então também ele aborda essa questão Como contabilizar nessa situação Como que eu faço contabilização a próxima sessão da nbc TG 1000 eh ela ela fala da redução ao valor recuperável de ativos então como deve ser feito a chamado teste de imperm né ou teste do valor recuperável de um ativo ela começa abordando a questão dos estoques quando o preço de venda menos o custo para completar a produção e vender eh for menor que o custo o custo histórico o custo que foi atribuído lá custo de

quisição mais custos de trans eh de transformação o que que eu tenho que fazer eu tenho que fazer a desvalorização ou seja o custo por exemplo é 100 O preço de venda menos os custos para completar a produção e vender é 90 eh então eu tenho um preço de venda que é o valor realizável líquido menor do que o valor do seu estoque o que que eu vou fazer eu vou ter que fazer a desvalorização vou diminuir esse valor lá no meu estoque de 100 ele vai diminuir 90 então eu vou ter uma redução no

valor do meu ativo como que eu vou tratar essa redução eu vou jogar como despesa eh e reconhecer lá na demonstração do resultado do exercício então é essa operação para isso existem subcontas que tem que ser feit né pois essa despesa não é dedutível aí você entra lá no elal e todo esse processo Eh caso exista reversão da redução ao valor recuperável a a contabilidade no caso dos estoques tem que reverter esse valor de desvalorização então ele vai retirando essa essa redução que foi feita a valor realizável líquido para reverter essa desvalorização Lembrando que entre

o custo e o valor realizável líquido que é o preço de venda menos os custos para completar a produção e vender dos dois o menor deve aparecer lá no balanço patrimonial na conta de estoques então sempre da elaboração do balanço patrimonial tem que se fazer esse teste pros estoques e os outros ativos ex exceto stocks princípios gerais perdas por desvalorização reconhecer a desvalorização no resultado assim como estoque os outros ativos quando existe a desvalorização ela é reconhecida no resultado ele vai apresentar alguns indicadores de desvalorização eh basicamente ele diz que existe qualquer indicação de que

um ativo possa estar desvalorizado então novamente vocês entrando lá na mbct TG 1000 sessão 27 Vocês verão Quais são esses indicadores que a norma apresenta eh para verificar que existe uma desvalorização daquele ativo mensuração do valor recuperável é o maior entre o valor justo menos despesas para vender e o valor em uso então valor justo menos despesas para vender qual seria o valor de venda deduzida das despesas para vender e o valor em uso o valor em uso US da dasos estatísticos eh ah mais adiante Eu até comentei ali valor presente dos fluxos de caixa

futuro que se espera obter daquele ativo aí ele vai detalhar o que que é o valor justo menos despesa para vender é o valor líquido de venda valor a ser obtido pela venda do ativo menos a despesa de venda Esse é o valor justo menos despesas para vender Então seria o valor ó vou vender mas eu vou vai me custar isso para completar a venda E aí essa diferença é o valor justo menos a despesa para vender Já o valor em uso você verifica Verifica o fluxo de caixa futuro que aquele ativo que você espera

obter com aquele ativo e traz a valor presente então desses dois aí qual você você vai usar aquele que é maior então se o valor justo for maior você usa o valor justo se o valor em uso for maior você usa o valor justo entre os dois o maior vai ser a o valor recuperável reconhecimento em mensuração de perda por desvalorização por para unidade geradora de caixa então você vai criar lá unidades geradoras de caixa e aí você vai ter que determinar o valor recuperável da unidade for menor que o valor contábil da unidade então

uma vez que você tem essa unidade geradora de caixa dentro da empresa você vai fazendo o as análises né Eh fazendo o teste para identificar o valor recuperável ver se é menor se for menor você vai fazer o reconhecimento a norma também né nessa sessão 27 aborda essa questão ainda eh a norma 27 fala da ex adicionais para redução ao valor recuperável do ágil por expectativa de rabilidade futura conhecido como goodwill Eh você precisa avaliar o valor justo do ágil eh necessita ser obtido pela mensuração do valor justo da unidade geradora de caixa na qual

o ágil faz parte Então você vai ter que fazer uma mensuração qual é o valor Justo da unidade geradora eh de caixa eh e aí você vai verificar e vai testar e ver se ágil se o ágil está sendo maior ou não eh e a partir de havendo essa perda você vai reconhecer reversão da perda por desvalorização perda por desvalorização reconhecida para o ágil derivado de expectativa de rentabilidade não deve ser revertido em período subsequente então se você identificou lá que houve uma desvalorização do ágil você não faz a reversão para todos os outros ativos

exceto ágil sem indicação existir a entidade deve determinar se toda ou parte da perda por desvalorização deve ser revertida por fim ele fala da reversão quando o valor recuperado fori estimado para ativo individual desvalorizado ou para unidade geradora de caixa então ele vai aqui explicar Quais são as exigências para essas duas situações o que é necessário ser feito para eh fazer essa reversão em cada uma das situações ativo individual desvalorizado e Unidade geradora de caixa sessão 28 agora nós vamos falar de benefícios a empregados princípios gerais de reconhecimento para todos os benefícios a empregados é

reconhecer o custo ou seja o valor que foi pago ou será a pagar eh benefícios a Empregados de curto prazo então ele fala ordenad salários contribuições licenças remuneradas participação de lucros tudo isso são benefícios de curto prazo eh é o valor esperado não descontado do benefício empregado de curto prazo a ser pago em troca de serviço então é o valor que você espera pagar reconhecimento e mensuração licenças remuneradas de curto prazo férias eh anuais licença por doença mensurar como que você faz o conhecimento da mensuração mensurar o custo pelo valor não descontado de salários e

ordenados então você vai ver essa questão de férias de licenças etc e vai reconhecer reconhecimento planos de participação nos lucros e bônus Quando surgir a obrigação presente Legal ou obrigação não formalizada e tiver uma estimativa confiável da obrigação Então nesse caso aqui a gente tá falando do requ você vai pagar um um PLR um bônus a partir do no momento que existe a obrigação Legal ou a empresa se comprometeu a isso e você tem um valor uma estimativa confiável você já reconhece como despesa como obrigação e consequente despesa obrigação pós emprego distinção entre plano de

contribuição definitiva e plano de de benefício definitivo E aí ele vai distinguir um do outro basicamente benefício de aposentadoria e outros benefícios pós emprego seguro de vida pós emprego e assistência médica pós emprego o plano multi pregadores e plano de previdência social e esse que é quando você teria um plano de de previdência que vai englobar várias empresas seja privado seja social é classificado como plano de contribuição definida ou plano depende aí da característica definida ou plano de benefício definido ela aborda também o benefício sobre proteção de prêmio de seguro para financiar um plano de

benefício pós emprego e depois ela vai abordar benefício pós emprego plano plano de contribuição definida como que se faz o reconhecimento manção o passivo se exceder a contribuição devida pelo serviço antes da data do Balanço reconhecer esse excesso Como ativo e despesa respectivamente depois ele fala do plano benefícios pós emprego plano plano de benefício definido reconhecimento passivo e variação líquida como custo então no caso de plano de benefício você já tem obrigação e as variações você como custo como despesa mensuração do passivo de benefício definido Total líquido valor presente de suas obrigações e valor justo

dos ativos Essa é a fmaa né então você vai usar o valor presente das obrigações inclusão de benefícios adquiridos ou não adquiridos pelos empregados é então se você tem um benefício adquirido ou não adquirido pelo empregado refletir a melhor estimativa do fluxo de caixa futuro então você vai ver aí a eh o fluxo de caixa que você terá futuramente para determinar essa inclusão de benefícios o desconto eh que você vai utilizar vai se utilizar o valor presente descontado eh e o método de avaliação atuarial adotar várias premissas atuariais então lá ele vai quando você tem

esse plano futuro de pagamento você vai adotar as várias premissas possíveis introduções alterações reduções e liquidações de plano eh então se você dentro do plano tiver alteração introduziu alguém reduziu liquidou o plano você vai ter que aumentar ou diminuir o passivo relacionado a essas obrigações a esses benefícios concedidos né a esse eh plano de benefícios os benefícios que são concedidos a um empregado quanto ao ativo de plano de benefício definido você vai utilizar o valor presente da obrigação que é o menor valor entre o valor justo eh eh dos ativos do plano reconhecendo o excedente

eh positivo do plano Como ativo de plano de benefício o custo de um plano de benefício definido ele vai falar como que faz a alteração líquida desse plano escolha de prática contábil você vai reconhecer ganhos e perdas atuariais no período em que eles ocorrerem então os os ganhos autoriais serão reconhecidos nesse período reembolso reconhecer direto direito ao rebolso Como ativo separado Então os reembolsos ficariam num ativo a separado outros benefícios de longo prazo empregados licenças de longo prazo prêmio invalidez PLR bônus remunerações de feridas que serão pagos depois de 12 meses então esses são classificados

como benefícios de longo prazo empregados e os benefícios de desligamento reconhecimento reconhecê-lo como despesa no resultado imediatamente Então você houve a dispensa de um determinado um deslogo do empregado todos os benefícios são reconhecidos imediatamente como despesa a mensuração é a melhor estimativa dos gastos que seriam requeridos para liquidar a obrigação na data do Bal lan e por fim o plano de grupos benefícios a Empregados de muma mais controlados em grupo controladas são Recon são autorizadas a reconhecer e mensurar a despesa de benefício empregado do grupo então você tá pagando por um grupo esse plano do

grupo econômico a controlada ela pode reconhecer como despesa chegando ao fim nós temos mais uma atividade aí de correlação para identificar as principais características das cinco eh das cinco sessões que estudamos nessa aula dê uma pausa leia aí as características faça correlação muito bem fez a correlação vejamos os resultados produtos ou serviços recebidos ou adquiridos em pagamento tá falando do pagamento baseado em ações reconhecer receitas quando condições de desempenho forem atendidas subvenção governamental letra a reconhecer desvalorização redução ao valor recuperável de ativos ordenados salários aposentadoria seguro de vida assistência médica pós emprego benefício empregado e

o último letra B custos reconhecidos como despesa no resultado no período que são incorridos então nós temos a letra B custo de empréstimo muito bem encerramos mais uma aula aí da disciplina eletiva 2 do curso de ciências contábeis Bons estudos para você