Olá vamos dar sequência Às nossas aulas de legislação tributária ou gestão tributária na aula passada nós falávamos a respeito da extinção do crédito tributário e o último tópico que a gente viu foi esse aí que é remissão do crédito remissão no sentido de perdão do crédito tributário hoje nós vamos dar sequência falando sobre os institutos que estão Na continuidade lá do artigo 156 do Código Tributário nacional que tratam da extinção do crédito tributário então a gente já viu aqui pagamento a gente já viu as hipóteses de compensação de transação de remissão e hoje a gente

vai ver a hipótese de decadência e prescrição são dois institutos que estão juntos mas a decadência e a prescrição elas extinguem o crédito tributário pelo decurso do prazo de 5 anos nesse caso o artigo 173 do Código Tributário ele determina que a partir de um determinado momento que a gente vai ver daqui a pouquinho eu começo uma contagem de prazo de 5 anos então eu tenho um lapso de tempo que vai da ocorrência do fato gerador até o momento em que a fazenda pública lança aquele crédito tributário né se Entre esses dois momentos eu tiver

um lapso temporal quer dizer decorreu mais do que 5 anos na verdade eu tenho aqui uma hipótese de decadência Então a primeira situação que a gente vai ver é essa Um decurso de prazo entre a ocorrência do fato gerador e o lançamento que a fazenda pública faz né o artigo 173 ele fala que o direito da Fazenda Pública de constituir pelo lançamento o crédito ele se extingue em 5 anos mas esse artigo ele traz duas contagens de tempo e uma primeira contagem de tempo ele diz o seguinte Olha o prazo decadencial começa a correr a

partir do primeiro dia do ano seguinte em que aquele ano né em que podia ser realizado o lançamento Então vamos imaginar se eu tivesse um fato gerador acontecendo hoje por exemplo imaginar e um lançamento de um tributo de um imposto e ele fosse hoje eu tenho até o final do ano para fazer esse lançamento E aí portanto esse espaço nós estamos agora né no meio do ano estamos agora no mês de agosto esse espaço até o final do ano eu não contaria eu começaria a contar a partir de 1eo de Janeiro de 2025 aí seria

2025 2026 2027 2028 2029 tá eu contaria portanto até o último dia último dia né 2025 inteiro 2026 inteiro 2027 2028 2029 até dia 31 de Dezembro de 2029 a fazenda pública poderia ir lá e lançar aquele tributo se ela deixar ar esse prazo se por algum motivo esse prazo transcorrer Isso significa que ela perdeu o direito a eh realizar o lançamento eh que ocorreu no ano de 2024 né E essa essa previsão portanto ela eh indica que eu tenho 5 anos inteiros cinco exercícios eu Eu dispenso o período agora e começo a contar a

partir de 1eo de Janeiro primeo de Janeiro de 2025 E aí vou 5 anos até o final de 2029 né esse é o primeiro prazo decadencial o segundo prazo decadencial é contado da decisão que cancelou que anulou o lançamento E aí abre um novo prazo para que a fazenda pública realize o lançamento por exemplo Imagine que a fazenda pública lançou e mandou pro contribuinte um tributo mandou o IPTU para ele ele foi lá não conformado com aquele IPTU não concordou com aquele IPTU ele ingressou com uma um recurso ou com uma ação o processo administrativo

ou judicial ocorreu E aí ao final daquele período o juiz ou a próprio fisco entendeu que o lançamento tava errado e cancelou aquele lançamento né F Ela falou ó tá anulado esse lançamento tá errado o processo pode durar 5 10 15 anos ao final daquele processo ao final daquele processo quando o juiz ou a autoridade administrativa reconhece a nulidade daquele lançamento daquela data eu começo a contar 5 anos então se hoje vamos imaginar hoje houvesse uma decisão judicial dizendo que um determinado tributo foi anulado e a fazenda pública tem que lançar novamente porque ela lançou

errado desta data de hoje eu começo a contar 5 anos então aí eu vou cinco períodos contando da data de hoje reparem não é como na primeira hipótese na primeira hipótese eu desprezo o ano eu desprezo o ano que eu tô e começo a contar em primeiro de Janeiro na segunda hipótes eu começo a contar da data da decisão E aí são 5 anos até a próxima Ah até o final né daquele período que eu poderia lançar e não fiz tá quando se trata de decisão homologatória a gente viu né existe uma previsão no artigo

150 do CTN que trata dos tributos que são lançados por meio de homologação exemplo Eu preencho a guia e eu recolho o tributo certo eu vou até a agência bancária eu que pago a fazenda pública recebe aquele lançamento e ela verifica deixa eu dar uma olhadinha deixa eu ver do que se refere esse lançamento E aí por exemplo ela descobre que é do tributo taxa ela fala nossa tá correto Exatamente esse valor e ela vai lá e homologa tá quando a fazenda pública não faz homologação Eu também tenho um prazo de 5 anos contados do

recolhimento tá se a fazenda pública não for lá e homologar acontece o que a gente chama de homologação tácita tá tácita Por quê Porque a fazenda pública foi lá verificou né e ou deixou transcorrer o prazo de 5 anos aí se extingue aqui aquele tributo tá bem evidentemente que a gente tem a seguinte hipótese né Imagine que o sujeito foi lá ele até pagou o tributo Mas pagou a menos e a fazenda pública quando foi verificar ela verificou que o tributo foi recolhido a menos a partir daquela data que ela verificou que o tributo foi

recolhida a menos ela tem que ir lá e lançar novamente lançar a diferença era ele tinha que recolher 1000 ele recolheu 500 então tem uma diferença para receber dele então eu a partir dessa data que eu fui homologar e Verifiquei que tava errado eu começo a contar 5 anos tá E aí portanto daquela decisão né aquela possibilidade ali eu começo a contar 5 anos para ir lá e efetivar fazer né um novo lançamento tá é portanto é o que a gente chama de decadência né decadência é a perda do direito de constituir o crédito gravem

isso decadência é a perda do direito de constituir o crédito o fato gerador aconteceu e eu preciso ir lá e constituir ele quer dizer eu preciso ir lá e trazer ele para dentro da minha contabilidade tá vou fazer isso por meio de um lançamento tud bem vou notificar ele eu tenho prazo de 5 anos contados do fato gerador n nesse intervalo aí entre o fato gerador até o lanamento tá o prazo vai variar recapitulando Portanto o prazo vai variar se eu estou diante de um lanamento lá que Eu verifiquei é um lançamento direto e eu

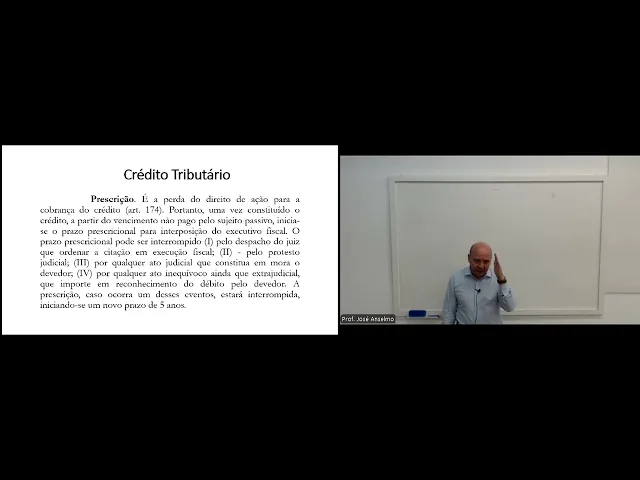

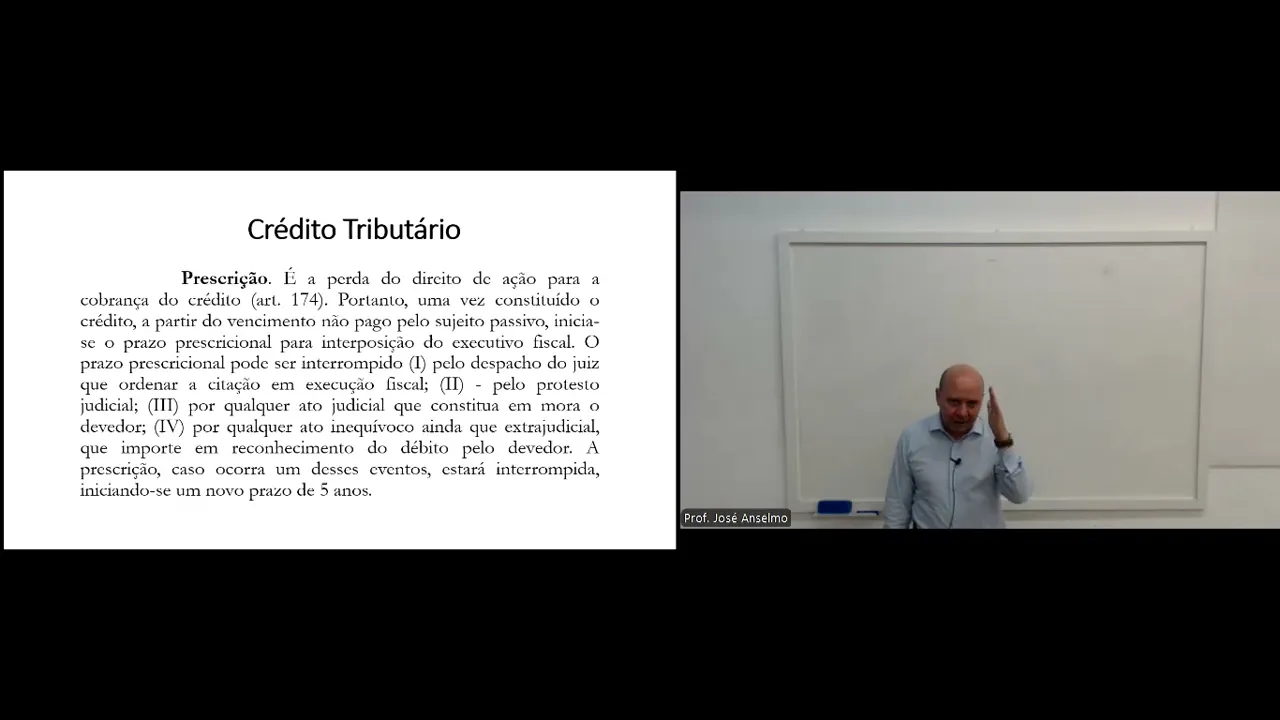

deveria fazer este ano e eu não fiz eu começo a contar a partir de Primeiro de Janeiro do ano seguinte 5 anos ou segundo hipótese eventualmente da decisão administrativa ou judicial que anulou o lançamento anterior e aí eu começo a contar 5 anos a partir daquela data tudo bem bom V analisar agora um outro Instituto eles estão meio que eles são muito parecidos um é a perda do direito de constituir o crédito o outro é a perda do direito de ação de cobrança tá um portanto é a decadência e o outro é a prescrição prescrição

perda do direito de ação então fica fácil a gente guardar né O que é a prescrição é a perda do direito de ação direito de cobrança tá daí prescrição prescrição tudo bem para não esquecer para não não esquecer tá a prescrição ela portanto ela começa a contar de um outro momento então o Primeiro Momento entre o fato gerador e o lançamento a partir do lançamento eu notifico o sujeito passivo para ele pagar e aí por exemplo eu recebi na minha casa uma notificação da Receita Federal determinando que eu recolha um determinado tributo eu tenho até

hoje para fazer isso e eu não faço a partir de amanhã a fazenda pública já pode entrar com uma ação contra mim basta ela ir lá ela faz a inscrição individ ativa e ela uma certidão negativa e ela entra com uma ação contra mim para me cobrar tudo bem Então a partir de amanhã ó tributo venceu hoje a partir de amanhã eu começo a contar um prazo de 5 anos e nesses 5 anos se a fazenda pública não ingressar com uma ação para receber a cobrança aquele crédito tributário se extinguiu ele desapareceu tá por porque

ela peru o direito de ação e como ela perdeu o direito de ação ela não pode mais me cobrar aquele crédito foi extinto Tá ok bom o artigo 174 do CN ele traz causas que interrompem a prescri causas interrup então a prescrição ela acaba suspendendo e também ela se interrompe tá então prescrição não é como decadência decadência o prazo flui sem parar dia a dia 5 anos por quê Porque eu tenho que constituir o direito prescrição não a prescrição é direito de cobrança e vamos imaginar então portanto que ela pode ser suspensa esse prazo e

continuar pelo que restava ou sem interrompido e começar tudo de novo 5 anos tá por exemplo vamos imaginar E aí vem as hipóteses do parágrafo único do artigo 174 vai dizer assim ó a prescrição ela pode ser interrompida pelo despacho do juiz que ordena a citação eem execução fiscal pensar assim eu devo paraa fazenda pública e aí a a fazenda pública ingressa com uma ação para me cobrar mas ela ingressa com uma ação para me cobrar faltando pouco tempo para dar a prescrição 4 anos e 6 meses daqui 6 meses vai dar a prescrição ela

ingressa com ação de execução fiscal a partir do momento em que o juiz vai lá e recebe a ação e manda citar a mim para ir lá e pagar aquele ato do juiz interrompeu e aqueles quatro anos e se meses ficam pro passado tá E aí portanto não acontece a prescrição porque interrompeu interrompeu a fluência do prazo tá então a primeira hipótese é a interrupção por despacho do juiz na citação de execução tudo bem é muito comum né hoje com o processo eletrônico isso não acontece tanto mas é muito comum um Que processos físicos fossem

distribuídos na justiça e isso demorava um certo tempo pra justiça ir lá transformar aquilo lá e materializar aquilo em um processo encartar ele dentro de uma capa carimbar né ir lá e assinar todo mundo quer dizer havia um espaço de tempo que demorava bastante tá então A Fazenda PCA quando ela distribui ações ela distribui milhares de ações e os cartórios não davam conta de materializar todos aqueles processos né existem decisões do STJ dizendo o seguinte ó se a ação foi proposta dentro do prazo de 5 anos o despacho do juiz que ordenou a citação mesmo

que ele tenha ocorrido depois dos 5 anos ele retroage e volta à data da distribuição das E aí interrompe ali a prescrição tá então só uma advertência aí a vocês né que às vezes vai lá e conta C Ah mas estava prescrito não n é Preciso olhar data de distribuição da ação e data do despacho para verificar porque o despacho retroage os efeitos a data da Public da distribuição da ação tá então quando o juiz vai lá e fala assim ó cite-se fulano de tal para pagar sob pena de E aí vai penhora de bens

e tal tal né esse despacho do juiz interrompe a prescrição outra hipótese pelo protesto judicial a hipótese do inciso dois o protesto judicial ele funciona mais ou menos assim eu tenho uma decisão judicial que reconheceu que o sujeito é devedor da aquele tributo né que ele tem obrigação de pagar aquele tributo preferido em um processo qualquer não precisa ser execução fiscal tá vamos imaginar Ele entrou com uma ação para anular o lançamento tributário e a fazenda pública conseguiu manter o lançamento a decisão reconheceu que aquilo lá era verdadeiro e que aquilo lá eh deveria ser

mantido o poder público pega aquela sentença e leva para cartório e protesta em cartório aquele protesto interrompe a prescrição não é meramente o protesto cartorário tá é o protesto de uma decisão judicial bem a outra hipótese é por qualquer ato que constitua o devedor e morora né ou seja para qualquer ato que reconheça que ele deve então aí ato judicial o juiz foi lá e falou Não realmente ele deve aquele espo do juiz que reconheceu que o sujeito era devedor interrompeu a prescrição Tá e por fim e a última hipótese é por qualquer ato inequívoco

em que o sujeito assume que ele é devedor ele faz uma confissão de dívida por exemplo ele vai até o poder público e ele fala ó realmente eu devo isso aqui e ele confessa a dívida tá aquele ato de confissão interrompeu a fluência desses anos por exemplo ato de confissão parcelamento né Imagine a seguinte situação uma empresa deve para o fisco Federal deve para receita e ela precisa participar de uma licitação tá bem e aí a única forma dela participar dessa licitação é tendo em mãos uma CND uma certidão negativa de débito ou tendo uma

certidão positiva de débito mas com efeito negativo tá aí ela faz o seguinte ela vai até a Receita Federal e ela pede um parcelamento quando a empresa pede o parcelamento aquele pedido de parcelamento ele funciona como uma confissão de dívida E aí se tava correndo a prescrição automaticamente ela é em interrompida isso é a hipótese portanto de interrupção da prescrição tá qualquer ato que o devedor que o contribuinte faça em que ele reconheça perante o poder público ou perante o judiciário que ele é devedor interrompe a prescrição e por fim uma questão um pouco mais

complexa é a que envolve a prescrição intercorrente prescrição intercorrente é aquela que acontece assim ó a fazenda pública lançou o tributo mandou pro sujeito para ele pagar ele não pagou ela então ingressou com uma ação contra ele tá tudo isso de maneira bonitinha na sequência E aí a fazenda pública cita manda citar ou seja manda notificar ele lá que ele tem uma ação contra ele e ele não paga a fazenda pública tenta buscar bens dele vê se ele tem carro vê se ele tem dinheiro em conta vê se ele tem Imóveis ele não tem nada

o que faz a fazenda pública portanto ela para processo E aí ela fica esperando vamos ver vai que amanhã depois ele compra um carro vai que amanhã depois ele compre um terreno vai que amanhã depois ele compre alguma coisa ou vai que ele ganhe dinheiro se ela paralisar o processo por mais de 5 anos sem tomar qualquer ato que seja efetivo no sentido de cobrar o sujeito passados 5 anos o processo é extinto tá porque dele aconteceu a prescrição na sequência a gente tem uma outra hipótese que é a conversão de depósito em renda quer

dizer não sei se vocês se lembram no artigo 151 inciso 2 está previsto que quando eu deposito o valor para discutir eu fico na pendência daquela discussão mas se eventualmente o poder público vai lá e levanta dinheiro que tá depositado ele converte Aquilo em renda e aí há a extinção do crédito tributário então a hipótese da conversão do depósito em renda está casada com a hipótese do 151 inciso 2 que é o depósito do montante integral pagamento antecipado Pado ele acontece naquelas hipóteses do artigo 150 em que a gente já falou já em que o

contribuinte vai lá ele faz toda a programação ele levanta todo o o fato gerador E aí ele deposita aquele fato gerador né ele vai lá e paga melhor dizendo aquele fato gerador aquele tributo e a fazenda pública homologa em seguida eu gostaria de agradecer muito a vocês a respeito dessa aula acompanhe a próxima aula em que nós vamos dar sequência às hipóteses de extinção do crédito tributário Muito obrigado e até a próxima aula