Eh Bom dia pessoal eu vou só me apresentar eh os colegas podem vir também por favor lá da cipri a gente vai se apresentar a gente vai apresentar aqui em três colegas né porque cada um aqui eh assumiu uma etapa vamos passar o dia inteiro vamos ter muito exercício pra gente poder eh aplicar os conhecimentos que a gente vai aprender aqui por sorte das 44 tipologias aqui a gente Responsável só por cinco então Eu acho que vai ser bem tranquilo nada do que a gente vai falar vai ser assim eh num nível jurídico e acadêmico

muito alto pelo contrário a gente tentou trazer eh eu como eh colega que já passei pela auditoria o Guto também já passou pela auditoria a gente conhece um pouco da linguagem dos termos então a gente tentou exatamente fazer essa tradução para ficar bem tranquilo para quem atua em auditoria hoje conseguir compreender Eh quando ele vai se eh deparar com um ilícito administrativo que tem possibilidade de ser sancionado pela lac e a partir daí Quais medidas ele pode adotar para começar a auxiliar um processo de responsabilização que já pode começar lá na fase de auditoria com

a coleta das evidências que são importantes porque a ideia foi a percepção Nossa foi exatamente de que quando os colegas estão lá na auditoria já passa pela mão deles diversos Documentos que podem auxiliar lá na etapa de responsabilização por por vezes o processo de auditoria se alonga e às vezes vai chegar na responsabilização 1 ano 1 ano e meio quase do anos depois e aí pra gente recuperar evidências que estavam lá eh poderia ter sido feita uma foto poderia ter sido feito um registro ali da dos Servidores que estavam envolvidos na questão e que poderiam

ser podem servir depois como uma testemunha por exemplo para responsabilizar uma Pessoa jurídica às vezes essas pessoas já se deslocaram não tão mais nos mesmos locais eh alguns registros já se perderam E aí fica muito mais complexa uma responsabilização que poderia ter sido feita de forma muito rápida e aí eu acho que a efetividade é exatamente isso a gente conseguir já na auditoria coletar com a responsabilização a gente atuar de forma muito rápida e o colega que atuou lá na auditoria já vê o resultado da auditoria e eu acho que Paraa auditoria a responsabilização dessas

pessoas jurídicas traz um grande ganho a gente tira da relação com a administração pública pessoas jurídicas que não têm a menor preocupação eh às vezes com uma conduta íntegra ou obriga essas pessoas jurídicas a reverem suas posturas na relação com a administração pública e a longo prazo eu vejo que isso pode trazer um benefício muito grande pro campo da auditoria que vai tá tirando então ou ou diminuindo o risco De diversas condutas ilícitas que são hoje ainda muito correntes na administração pública na relação com a pessoa jurídica is diminuir se não acabar mas pelo menos

diminuir né então eu vou passar a palavra pro meu colega Juan né ele vai começar explicando então um pouco sobre eh Nossa atuação lá como a gente atua e o que são as O que é a laak O que é eh Quais as condutas que a gente encontra tipificadas na lac fiquem à vontade para fazer perguntas a gente Vai pedir só para as perguntas serem concentradas assim ao longo da explicação então a gente explica um bloco depois abre para pergunta até porque às vezes eh Logo no início surge a pergunta mas ao longo da explicação

aquela pergunta já pode ser ter sido respondida E aí e também eh fiquem à vontade também esse aqui é um primeiro momento é um primeiro encontro a gente tá até eh considerando que é um um período assim de sensibilização fiquem à Vontade depois se vocês tiverem casos concretos que vocês precisem eh fazer um contato aí eu não sei como vocês vão se organizar internamente conversando com diretorias mas fiquem à vontade para trazer pra gente se for o caso assim que não se enquadre em nada do que foi dito aqui pra gente se debruçar mais pra

gente estudar mais e aí conforme for eh for retirando dúvidas ou conforme for orientando como eh instruir né esses processos aí de auditoria de forma que a Gente chegue a uma responsabilização quando for o caso tá bom muito obrigada e um um uma boa manhã aí de de aula para vocês eu vou ficar por aqui aqui os colegas vão vou passar a palavra pros colegas o Juan e o Guto à tarde Antônio Augusto mas todo mundo conhece como guto eu acho que ele até prefere chama de Guto então fiquem à vontade tá bom Obrigada pessoal

pessoal eh Bom dia Queria agradecer a presença de vocês hoje Agradecer Michele eh pandolfe o Ronald todo mundo que participou desse projeto efetividade eh bom ele já foi mais mais ou menos bem definido aqui o que que é né uma aproximação das secretarias melhorar a comunicação eh pra gente ter uma uma uma maior efetividade na responsabilização das pessoas jurídicas e também dos agentes públicos que vai ser visto amanhã com Fabian Eh bom eu queria só combinar com vocês como a gente tem um público grande aqui e também tem um pessoal que tá assistindo online para

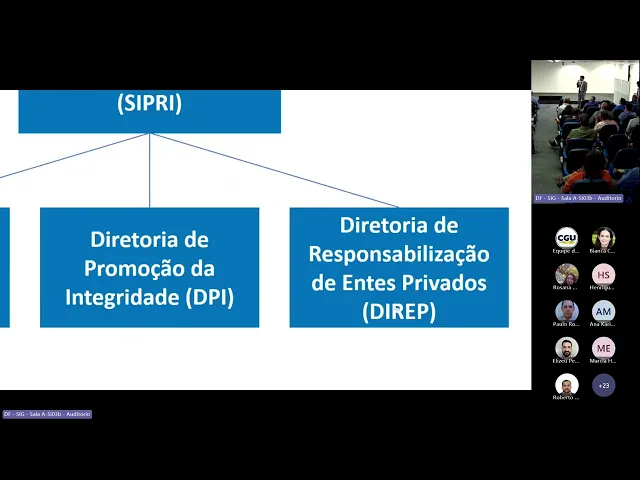

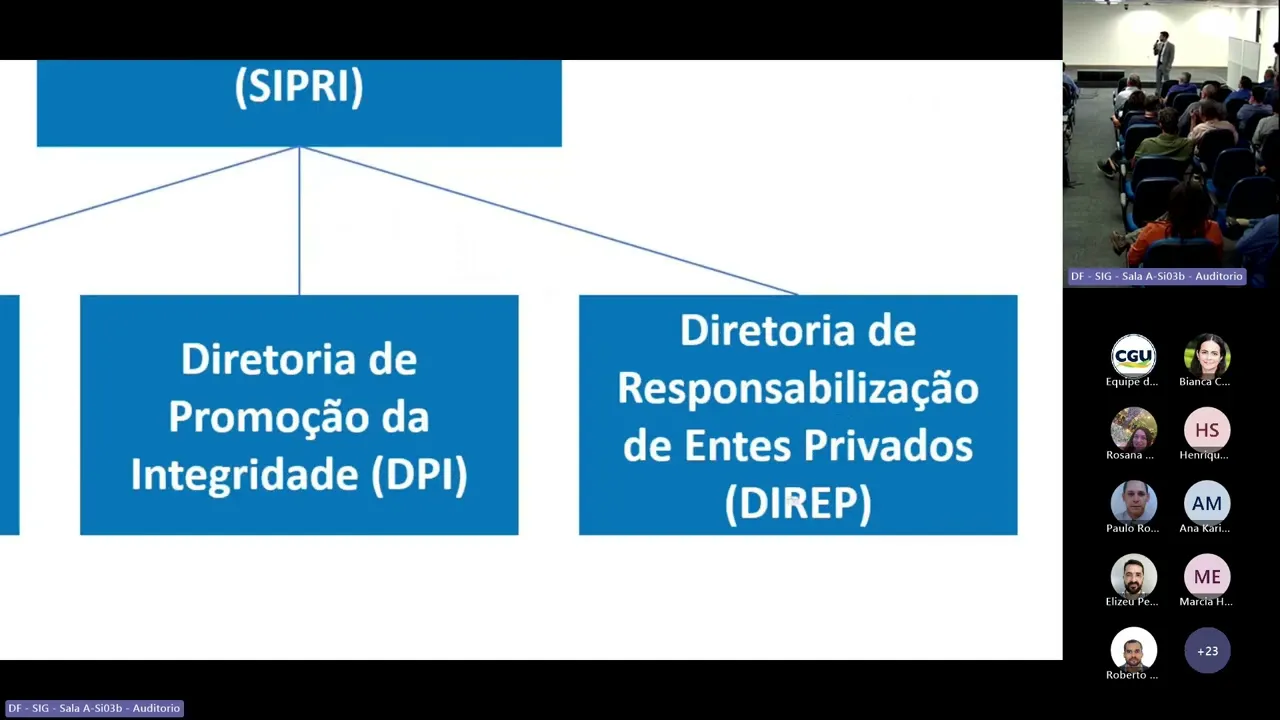

para as dúvidas serem tiradas nos momentos específicos eu coloquei alguns slides aí para paraas a gente fazer as perguntas e e tentar responder vocês aí na medida do possível tá joia pessoal não é para não é para afastar as perguntas nem nada nem desestimular é só pra gente ter uma organização mesmo Eh eu gostaria de começar aqui explicando um pouquinho da da estrutura da cipre Vou ser bem conciso aqui porque eu acho essencial eh essa definição da estrutura para para vocês saberem como funciona esse processo de responsabilização a a cipr é a secretaria mais recente

aqui da CGU ela foi criada esse ano tem como secretário Marcelo pontes e dentro da cipr nós temos três três diretorias a Dal que é a Diretoria de acordos de leniência ela cuida da parte do desses acordos de leniência desde o momento em que a pessoa jurídica procura CGU fazendo a proposta de acordo ela tem que assumir a responsabilidade objetiva trazer elementos para facilitar novas investigações tem a diretoria de promoção da integridade que atua numa parte mais de de estímulo à integridade privada com projetos Programa pro ética e temos a diretoria de responsabilização de entes

privados eh que é a direp na qual eu atuo junto com a Michele e o Guto e pessoal a direp ela é mais voltada para para essa parte sancionatória da Lei eh anticorrupção que a gente conhece como como a lei 12846 de 2013 eh A direp então tá voltada mais para essa parte da Sanção e ela possui ela possui três coordenações Coordenação Geral de Processos administrativos de responsabilização que é a CGP é a coordenação que agrupa as comissões de par que instaura o processo administrativo de responsabilização de fato eh só que o que que acontece

pra gente ter um par instaurado muitas vezes sem um sem um processo investigatório prévio a gente correria o risco de que esse par não tivesse elementos suficientes a responsabilizar a pessoa jurídica e Nessa situação alguma bom voltando aqui eh se a gente abrisse o par instaurasse o par sem os elementos necessários a justa causa como a gente conhece eh a gente estaria expondo a pessoa jurídica a muitas vezes ela não teria eh responsabilidade não teria cometido conduta e ela tá lá com seu nome exposto no Diário Oficial então o que que a gente faz a

gente precisa de um processo Investigatório prévio a esse par e esse processo ele é conduzido pela Coordenação Geral de investigação e processos avocados CG ipav e pela Coordenação Geral de investigação e monitoramento do suborno transnacional que é cix essas duas coordenações pessoal elas servem para investigar fazer um juízo pré de admissibilidade desses processos administrativos esse processo se divide em dois na verdade é análise inicial de Admissibilidade na qual a gente verifica se existe competência da CGU para atuar no caso se os fatos já estão prescritos ou não se H aplicabilidade da Norma que é a

lei 12846 e posteriormente a gente vai para uma etapa chamada IPS que é a investigação preliminar sumária na IPS a IPS é um processo Esso é sigiloso assim como a análise inicial de admissibilidade eh nem a pessoa jurídica ela tem ciência a princípio de Que está sendo investigada A não ser que ela eh por algum motivo tome conhecimento da do trâmite desse processo aí nesses casos Sim a gente é obrigado a a conceder acesso à pessoa jurídica a todos aqueles documentos que já foram produzidos na IPS eh mas na IPS a gente faz executa diligências

como pedido de quebra do sigilo bancário por exemplo a gente faz uma análise mais aprofundada dos Fatos e a gente faz uma sugestão à autoridade Competente sobre se é necessária a instauração do par ou se a gente vai para o arquivamento da conduta tá esse arquivamento pode ocorrer aqui entre a etapa de análise de admissibilidade Inicial e a IPS ou pode ocorrer depois da IPS a gente fez a IPS aí no relatório na nota técnica a gente eh ou eh sugere o arquivamento ou sugere a instauração do par e nesse momento da instauração ele volta

ele vai lá paraa CGP bom pessoal falado um pouco sobre a Estrutura da cipre e suas três diretorias eh eu preciso falar aqui sobre a importância da lac que é a lei anticorrupção bom ela é uma lei eh de 2013 mas ela só começou sua vigência em janeiro de 2014 eh até então o que que acontecia se ocorresse um pagamento de propina a agente público feito por uma pessoa jurídica a gente tinha a possibilidade de o agente público ser punido né pela lei 8112 que é o estatuto de servidores Públicos federais pela lei de improbidade

administrativa e também pelo código penal né pelo crime de corrupção passiva o o particular que é o an da pessoa jurídica ele também poderia ser punido pelo crime de corrupção ativa no código penal ou mesmo pela lei de improbidade desde que ele fosse processado juntamente com o servidor público Só que no caso da pessoa jurídica a gente não tinha possibilidade de uma sanção porque a a l foi a lei que Veio a prever as sanções à pessoas jurídicas não é Então nesse caso de pagamento de propina agente público a pessoa jurídica não seria punida havia

então uma lacuna no ordenamento jurídico que Poderia gerar uma impunidade e estimular essas condutas antiéticas tá Ah até então a única penalidade que a gente tinha aplicável à pessoa jurídica é era a aplicação da pena de inidoneidade mas aí teria que envolver licitação e contrato né ou a suspensão Do da possibilidade de participar de licitações e contratos Além disso pessoal eh antes de 2014 a gente já tinha três convenções internacionais da qual o Brasil já era signatário que são a convenção interamericana contra a corrupção de 96 a convenção da ocd de combate à corrupção de

funcionários estrangeiros de 97 e a convenção da ONU contra a corrupção de 2003 Então antes de 2014 todas essas Três convenções já eram assinadas e ratificadas pelo Brasil ou seja o Brasil aderiu a todos os termos dessas dessas convenções e elas exigiam que os países ários tal qual o Brasil adotassem medidas sancionatórias de pessoas jurídicas que que acontece a gente não tava cumprindo totalmente essas Convenções a gente eh nesse aspecto pelo menos a gente estava deixando de cumprir ela Então a partir de 2014 com a Vigência da lac em janeiro de 2014 a mesma conduta

de pagamento de propina a um agente público ela Manteve a possibilidade de sancionamento pela 8112 pelo código penal também pela lei de improbidade esqueci de botar aí nesse nesse slide particular representante da pessoa jurídica que foi aquele que pagou a propina ele também poderia ser punido ali no código penal e na lei de improbidade e a pessoa jurídica ela pode Ser sancionada com base com fundamento na lei 12846 de 2013 eh esse sancionamento ele tem por base um par que é o processo administrativo de responsabilização ou o processo judicial Então a gente tem essas duas

possibilidades aí de avaliar a conduta da pessoa jurídica pela lac aqui na CGU a gente aplica o par Mas é possível também o a aplicação de penalidade dessa lei por meio do processo judicial agora pessoal alguns aspectos Relevantes da L que eu acho interessante esse artigo segundo aqui porque ele resume a questão da estrutura de responsabilização da pessoa jurídica eh Então as pessoas jurídicas serão respons adas objetivamente nos âmbitos administrativo e civil pelos atos lesivos previstos nesta lei praticados em seu interesse ou benefício exclusivo Ou não Aqui pessoal foco na pessoa jurídica se não há

ato lesivo praticado por pessoa jurídica não há incidência da Lac então Eh o que vem pra gente aqui na direp precisa ter uma atuação da pessoa jurídica se ocorreu simplesmente um um edital de licitação com cláusulas restritivas e a gente não consigue identificar uma atuação da pessoa jurídica para isso ocorrer eh a princípio não tem necessidade disso vir para direp a não ser que a gente consiga elementos aí que indiquem que a pessoa jurídica eh motivou a a inclusão dessas cláusulas Restritivas Elas serão responsabilizadas objetivamente a responsabil responsabilidade objetiva gente ela não depende de dola

ou culpa ela é diferente da responsabilidade subjetiva tá na responsabilidade subjetiva eu tenho que provar que a pessoa pessa cometeu uma conduta e que trouxe um resultado E além disso que essa pessoa teve culpa ou dolo sendo o dolo aquela intenção de cometer a conduta e a culpa seria uma imperícia imprudência ou negligência já na Objetiva a gente tira esses elementos aí da culpa e do dolo então a gente só tem que provar que a pessoa jurídica cometeu uma conduta prevista na lac e que foi visando um benefício ou interesse a ela tá joia aqui

temos os tipos administrativos que são esses atos lesivos previstos na lei e a gente vai passar por todos eles aqui focando mais em três que são os principais e essa conduta tem que ser eh cometida pela pessoa jurídica em seu Interesse ou benefício eh isso é assim o benefício ele seria uma vantagem concreta da pessoa jurídica e o interesse é um benefício potencial então Eh por exemplo uma uma pessoa que paga uma propina a um fiscal de contrato da licitação e se essa pessoa jurídica tá pagando essa propina aí para poder deixar de cumprir cláusulas

contratuais etc ela tá causando um prejuízo financeiro concreto à administração a gente tem aí o benefício desse pagamento De propina mas ainda que a gente não consiga identificar um descumprimento contratual da pessoa jurídica se ela pagou propina o agente público que é fiscal de contrato a gente já pode falar no mínimo de um interesse porque a pessoa jurídica pagar para um fiscal de contrato do seu contrato com administração pública ela tá fazendo isso no mínimo para azeitar relação para ter uma Vista grossa então a gente Consegue aí condenar a pessoa jurídica tendo essa informação aí

do do seu benefício ou interesse desde que ela tenha cometido uma conduta prevista na lac aqui pessoal eh eu trouxe uma formazin da responsabilização objetiva que a gente usa na lac eh a responsabilidade ela vai ocorrer quando houver a pessoa jurídica que praticar um tipo administrativo que são essas condutas que a gente já vai falar aqui em seu interesse ou Benefício eh Aqui passamos as possibilidades de pena né que podem ser aplicadas no par eh na Esfera administrativa serão aplicadas as pessoas jurídicas a multa e a publicação extraordinária de decisão condenatória a multa pessoal ela

pode até 20% do faturamento bruto da pessoa jurídica então a gente pode verificar aqui que ela pode ser uma multa muito alta principalmente for uma pessoa jurídica Grande a gente já teve Condenação recente da da Vale por exemplo né e a vale é uma empresa que tem um faturamento bruto bem alto então a multa também aplicada foi alta e a gente tem a pena de publicação extraordinária da decisão condenatória que é uma sanção muito eficaz também principalmente para para essas pessoas pessoas jurídicas que têm capital na bolsa que são mais Eh mais famosas perante o

público elas precisam manter uma reputação e essa decisão essa sanção Reputacional ela afeta muito os negócios dessa pessoa jurídica e ela é custeada pela própria pessoa então a pessoa jurídica aí ela precisa publicar a decisão condenatória no seu site e também em meios de comunicação eh a gente faz essa publicação em meios de A gente obriga na verdade a pessoa jurídica a fazer essa publicação em jornais de grande circulação e no seu site e pessoal também tem a Possibilidade da gente aplicar a as penalidades previstas na lei de licitações e contratos tá fazendo todo o

procedimento da lac que é o par a gente Normalmente quando tem um envolvimento ali de fraude a licitação a gente também aplica sanção de inidoneidade ou suspensão do direito de de participar de licitação e contrato aqui nesse slide a gente traz um pouquinho do dos valores já alcançados pela CGU né nessas multas de De par eh sobre par julgado a gente tem número não conseguir total de multas aplicadas no par 837 milhões isso só no par eu eu não tenho o a informação aqui agora de quanto já foi efetivamente arrecadado tá pessoal eh porque é

possível que a pessoa jurídica venha a entrar com uma ação judicial eh solicitando a anulação do processo e tal então até a gente receber ter esse valor arrecadado tem um Tem um gapz inho aí ah nos julgamentos antecipados que é um processo mais recente Eh esses julgamentos antecipados Eles foram regulamentados através de uma portaria de novembro do ano passado eh mas eles são muito efetivos porque eles permitem que a gente não instaure um par na verdade pode até ser restaurado par Mas se a pessoa jurídica assumir a sua responsabilidade objetiva se comprometendo a não contestar

ela ela Vai assumir sua responsabilidade e vai ter um abatimento na multa isso é bom porque a gente evita a o dispêndio de servidores para para apurar um par e o par leva tempo ainda que ele seja eh mais célere que uma ação judicial ele leva aí uns do anos para para entre todas as defesas da pessoa jurídica ele Leva cerca de 2 anos então a gente tem aí dois servidores da comissão de par que estão eh trabalhando nesse caso se a Gente tiver um julgamento antecipado a gente consegue antecipar eh essa questão da do

sancionamento da pessoa jurídica e só nos julgamentos antecipados a gente já teve 47 milhões eh aplicados em multa desde e recebido já já já arrecadado segundo a Michele aqui desde novembro de 2022 então a gente não tem nenhum ano e todo esse valor já foi arrecadado com com esse Instituto do julgamento antecipado e a gente também tem os acordos de leniência que já até hoje já São 25 celebrados com base na lac eh 18.3 bilhões de valores pactuados e 8.7 bilhões já já pagos gente comentário interessante aqui aqui da Michele é que no julgamento antecipado

se a pessoa jurídica firmar o julgamento ela tem o abatimento da multa mas caso ela eh Cometa nova conduta prevista na lac ela vai ser Reincidente então o julgamento antecipado ele não tira essa característica de Reincidente da pessoa jurídica é e ela e ela não Pode fazer outro julgamento antecipado pessoal alguma dúvida sobre esse ponto até agora bom então vamos dar continuidade aqui eh aqui eu falo um pouquinho das fases de responsabilização da pessoa jurídica né embora a gente tenha o processo administrativo de responsabilização eh antes dele a gente Depende de diversos outros subsídios igual

o Quirino já comentou aqui eh a gente tem Subsídios externos que são ações judiciais eh inquéritos policiais eh relatórios do TCU eles são subsídios muito importantes aqui para pra CGU mas a gente também tem subsídios internos que são de extrema qualidade que são auditorias Operações Especiais investigações da direp eles são eles compõem a base principal para pra gente ter os elementos de informação pro par né a gente conseguir provar a conduta da pessoa jurídica por meio Deles eh a gente vê daí que esse processo é um macroprocesso na verdade de responsabilização ele é bastante complexo

ele não envolve só o par ele envolve diversas outras fases eh pode ser uma denúncia eh na ouvidoria uma auditoria para tratamento dessa denúncia uma operação especial eh com algum órgão parceiro e é um processo muito complexo no qual a cipr não atua isoladamente então todo o a respons iação aquela Sanção que pode ser aplicada ao final ela é fruto de um trabalho longo de toda a CGU Inclusive das áreas de auditoria Operações Especiais e isso Graças às múltiplas competências da CGU que já foi citado aqui a CGU ela é um órgão de Controle que

tem eh competência para investigar casos para processar e para unir o o agente público ou a pessoa jurídica Diferentemente do Ministério Público da Polícia que tem atribuições mais Investigativas e de processar e a a sanção ao fim só pode ser aplicada pelo Poder Judiciário aqui pessoal eu acho que esse slide ele sintetiza um pouco do Espírito desse projeto efetividade que ele traz a importância da sinergia né eu peguei esse exemplo aqui do Fabian que vai apresentar para vocês amanhã talvez ele até cite algo sobre isso aqui a gente tem a seleção da da Holanda da

Copa do Mundo de 1974 que é conhecida como a Laranja Mecânica Eles foram um time diferenciado apesar de não terem ganho aquela copa do mundo mas eles eh cada jogador ali ele não exercia somente a sua função eh ele poderia exercer a função que na qual ele estivesse mais bem localizado em campo eu acho que é mais ou menos aquilo que a gente pretende aqui com o projeto efetividade se o auditor tiver em condições obter uma documentação que pode lá na frente no par ser decisiva de Alguma forma esse auditor ele deve coletar essa documentação

avisar a cipre de que existe essa evidência esse elemento de informação da conduta eh e aqui a gente tem no slide uma citação do Johan CR que foi o capitão dessa seleção nós nunca fomos um time Sempre fomos um corpo então é atuar sem ficar tão distrito assim a sua ência eh enquanto auditor enquanto analista do do processo de responsabilização Então pessoal eh a Gente propõe aqui a vocês uma estrutura de responsabilização para que seja possível eh o fornecimento desses subsídios a cipre nessa estrutura a gente fala da pessoa jurídica sempre eh tem que ter

destaque a pessoa jurídica se não houver indícios de atuação de pessoas jurídica aí a gente não pode atuar pelo menos com base na lac uma conduta praticada pela pessoa jurídica se essa conduta foi praticada direta ou indiretamente eh Administração pública lesada que seria o sujeito passivo do ato lesivo e as evidências de que aquela conduta foi praticada pessoal as pessoas jurídicas previstas na lac são só essas cinco modalidades aí não é igual não é igual no código civil que a gente tem a possibilidade de outras pessoas jurídicas aqui na lac a gente tem as sociedades

empresárias que são as empresas né sociedade limitada sa irl sociedades simples normalmente são Escritórios de advocacia ou algumas sociedades médicas Fundações que são eh a fundação ela é um conjunto de bens destinado normalmente é uma finalidade social as associações que são eh eh uma uma união de pessoas já destinadas a alguma finalidade social ou ou de esporte tanto que a maioria dos clubes esportivos são associações e também as sociedades estrangeiras que possuem representação no Brasil essa representação é em amplo senso tá Pessoal não precisa que a pessoa jurídica estrangeira ela tenha uma filial aqui no

Brasil se ela tiver um um escritório um representante aqui no Brasil a gente tiver como provar isso ela já pode ser punida também com base na lac desde que ela tenha cometido uma conduta contra a administração pública e quais não são pessoas jurídicas para fins da lac bom o empresário individual ele não é pessoa jurídica para fim de da laac Ele é uma Pessoa física no exercício de uma atividade Empresarial então a gente não consegue punir ele com base nessa lei o mei é a mesma coisa que é o microempresário individual ele também é uma

pessoa fsica no exercício de atividade Empresarial as organizações religiosas embora o código civil fale que elas são pessoas jurídicas na lac eh não há essa pontuação de que a lei deve ser aplicada a elas então para fins da lac Exclusivamente as organizações religiosas não são pessoas jurídicas aqui pessoal eu queria só fazer um parênteses que existem algumas igrejas que estão construídas sob a forma de associação a gente já teve até um caso aí na lá na cipre e se a a constituição dela for como Associação a gente pode aplicar a lac Mas no geral se

for como organização religiosa isso a gente vê lá no no site do CNPJ a gente eh puxa o trat do CNPJ e vê se ela tá como Organização religiosa não aplica laac se tiver como Associação tem a possibilidade de aplicar partidos políticos a mesma coisa eles estão no código civil como como pessoa jurídica mas a l não prevê a o sancionamento deles então a gente também não pode abrir um par contra partido político agora o sujeito passivo que é administração pública lesada a lá que fala em administração pública nacional ou estrangeira então se a pessoa

Jurídica tiver aqui no Brasil cometendo um ato ilícito contra a administração pública nacional ou contra a administração pública estrangeira e aqui eu posso citar e a ONU e outros países enfim a gente pode aplicar lac só que a gente precisa aplicar aqui uma regra de competência né porque a gente nós somos servidores da CGU e a gente não tem competência para atuar em município em estado Então a gente vai aplicar lá Quando a o sujeito passivo for um órgão público Federal que é o sujeito lesado no caso uma autarquia Federal uma fundação pública federal uma

empresa pública federal uma sociedade de economia mista também Federal destaco a questão dos Fundos mantidos com recursos da União ainda que executados por outros entes como municípios e estados Aí o exemplo aqui são os repasses da União para o fundeb aqui gente a regra segue da Fiscalização se vocês tiverem a competência para fiscalizar esses valores a gente tem competência aqui também na CGU para aplicar a sanção e por fim administração pública estrangeira incluindo organizações públicas internacionais como bid Unesco a ONU agora a gente já vai cair na nas condutas que podem ser punidas né se

a pessoa jurídica praticar uma dessas três condutas aí que são as principais a Gente pode instaurar o par e aplicar a a aquelas penalidades de multa e de publicação extraordinária a gente vai passar por cada uma delas agora primeira delas é prometer oferecer ou dar direta ou indiretamente vantagem devida agente público ou a terceira pessoa a ele relacionada Então pessoal destaco aí o esse prometer oferecer ou dar que é o núcleo o o núcleo da conduta né basta que a pessoa jurídica Prometa ou ofereça Ao agente público Ela não ela não precisa ela não precisa

dar aquela vantagem então se tiver uma promessa um e-mail ali falando Ah se você me passar essa licitação e eu vou vou te dar tanto o agente público não aceitou a gente já consegue aplicar a lei eh vantagem indevida aqui a lei não faz restrição a dinheiro vantagem financeira então a gente entende como uma vantagem de qualquer natureza essa Que pode ser oferecida Prometida ou dada ao agente público e ela tem que ser oferecida ou dada ao agente público ou a terceira pessoa ele relacionada muitas vezes no caso concreto a gente vê que o o

agente público recebeu a vantagem mas ele ele tentou esconder isso de alguma forma acobertar ele eh falou ah não paga para pra minha filha deposita na conta da minha filha do meu amigo ou na na empresa da minha filha Então se tiver uma terceira pessoa relacionada ao agente público seja pessoa física ou jurídica a gente também consegue eh aplicar a lac agora pessoal eu vou citar algumas possíveis evidências paraa aplicação desse dispositivo da lac essas evidências não não não são únicas tá é possível que no caso concreto a gente encontre diversas outras até porque eh

no caso concreto quem tá fraudando a a lei encontra n Maneiras e tá sempre surpreendendo a gente né mas a gente tem a possibilidade de obter registros de comunicações demonstrando o acerto oferta ou promessa aqui a gente pode achar isso em e-mail funcional teams funcional do agente público eh ou mesmo interceptações telefônicas e print de conversa isso aqui é mais voltado pro pessoal do nai né porque na auditoria o auditor não vai ter acesso aí a essas informações que são concedidas por Autorização judicial a gente tem possibilidade de registro de vantagem de que a vant

de que a vantagem foi enviada ou recebida ao servidor público aí por exemplo extratos bancários comprovantes de transferência bancária e-mail informando envio o recebimento aqui se tiver um e-mail eh concedendo o ingresso pro agente público e na Copa do Mundo de Paris do ano que vem a gente já tem a comprovação Aí de que que houve O oferecimento de vantagem devida mesmo que o servidor não aceite demonstração de reuniões clandestinas ou suspeitas entre representantes de pessoa jurídica e agentes públicos eh a gente pode obter isso por meio de registros de entrada e saída de representante

da pessoa jurídica no órgão público eh também no e- agendas né não é toda todo servidor que é obrigado a manter as suas reuniões lá no e- Agendas Mas se for o caso de algum Ministro algum outro que tenha a agenda publicada lá é um indício que a gente pode coletar também para aplicar a lac demonstração de que o agente público não registrou a hospitalidade presente ou viagem custeada por pessoa jurídica ou seu representante aqui também pessoal eu achei interessante eu descobri isso até aqui para estudando para esse curso que a o manual do e-

agendas ele fala que o Agente público que é obrigado a registrar lá a sua agenda no no e- agendas ele também deve registrar que recebeu uma oferta de hospitalidade presente ou viagem Tá ele deve registrar isso no e- agendas E quem seria o agente público Obrigado né chamam de apo com base nessa nesse manual é o ministro de estado eh ocupante de cargo de natureza especial equivalente ocupante de cargo de presidente vice-presidente diretor ou equivalente de autarquia Fundações Públicas empresas públicas e sociedad de economia mista e aqueles Agentes do grupo de direção e assessoramento superiores

das nível 6 E5 ou equivalente agora pessoal a gente parte paraa conduta de fraude a licitação pública e contratos essa daqui é a mais comum da gente encontrar nos relatórios de auditoria que a gente recebe eh e a constituem atos lesivos à administração pública no tocante a licitações e contratos frustrar ou Fraudar mediante ajuste combinação ou qualquer outro expediente o caráter competitivo de procedimento licitatório então a fraude licitação conforme vocês vão ver ela tá nesse inciso quarto e ele é dividido em diversas alíneas eh a gente são tipos mais abertos mas a gente conforme o

caso a gente vai aplicar uma linha ou outra nesse caso específico o frustrar ou paraar tá sempre direcionado ao caráter competitivo da licitação Então Esse é o diferencial aqui com relação aos outros às outras alinas tá E nesse inciso a gente aplica quando uma pessoa jurídica ela ela mediante combinação ajuste ou outro expediente junto ao agente público ou junto a outra empresa ela tá fraudando a competitividade do certame licitatório e a gente sabe que a competitividade é um princípio basilar aí da da licitação agora pessoal eu queria fazer umas perguntas a vocês e aí quem

quem Quiser levantar a mão sobre se aplica-se no caso aqui a a lac para não se existe fraude ao caráter competitivo da pessoa jurídica fraude ao caráter competitivo da licitação cometida por pessoa jurídica Então eu queria que vocês me dissessem se nessa hipótese a empresas combinavam rodízio de vencedor na licitação de um órgão nesse caso vocês acham que a empresa tá fraudando o caráter competitivo da licitação quem acha pode levantar a mão Aí exato gente aqui há uma fraude ao caráter competitivo porque essas empresas estão combinando mediante ajuste entre si um rodízio de vencedores aí

elas estão burlando a competitividade a gente tem como resultado eh os preços da licitação serão maiores eh Elas serão menos competitivas eh provavelmente pessoas jurídicas que não estão envolvidas nesse ajuste aí elas não vão conseguir ganhar a licitação Porque vão ter preços Maiores agora no na hipótese B empresa ofereceu vantagem ao agente público para inserir cláusula restritiva no edital mas ainda assim a empresa não venceu vocês acham que essa empresa cometeu um uma fraude ao caráter competitivo da licitação O que que vocês acham metu né sim aqui nesse caso independentemente dela ter ganhado ou não

a licitação ela fraudou a competitividade E além disso ela também pagou vantagem devida ao Agente público nesse caso a gente aplicaria os dois incisos e ela teria uma pena maior agora o último caso aqui um edital contém cláusula restritiva de competitividade que que provoca sobrepreço e superfaturamento vocês acham que tem fraude ao caráter competitivo cometida por pessoa jurídica quem acha levanta a mão ninguém achei que eu ia pegar alguém com Essa masé realmente a princípio não porque a gente não tem a demonstração de Conduta da pessoa jurídica tá gente então Eh pode até se ela

tiver algum envolvimento nessa existência de cláusula de cláusula restritiva aí a gente tem que coletar os elementos né e provar a conduta dela mas se se a gente só tiver isso aí no relatório de que tem cláusula restritiva a gente não consegue aplicar sanção alguma paraa pessoa jurídica tá é possível talvez ao agente Público lá no pad se se for comprovada alguma algum cometimento de de ilícito por ele mas a gente também pode cair nesse caso aí é uma má gestão né agora pessoal alguns algumas possíveis Evidências dessa fraude ao caráter competitivo mais uma vez

o registro de comunicação que demonstra essa combinação de de colocar uma cláusula restritiva de passar uma pessoa jurídica de como vencedora de uma licitação de um pregão aqui a gente pode Obter esses elementos pelo e-mail funcional teams funcional do Servidor também por interceptação telefônica e print de conversa aí no Uni metadados dos documentos da administração e das licitantes isso é é bem importante porque se a gente tiver um um orçamento lá da pessoa jurídica a da empresa a pro órgão mas esse orçamento lá no metadado a gente viu que o documento foi criado pela empresa

B ou mesmo que ele foi criado pela por Servidor da administração pública a gente tem um indício aí muito forte de que havia uma combinação que havia um ajuste nessa licitação e que Portanto o caráter competitivo dela foi imaculado lances oriundos do mesmo IP também é um indício bem forte aí é a gente tem só um um caso meio paradigmático né Michele na cipre que foi o caso de eh pessoas jurídicas estavam com o mesmo IP Só que lá no para elas alegaram que Elas trabalhavam no escritório de call working né quem não sabe Call

working é quando as empresas é quem exerce atividade Empresarial tá junto no mesmo ambiente trabalhando às vezes numa mesma sala ou no mesmo Edifício mas em salas separadas e eles estavam fazendo a proposta nesse escritório de cwork nesse caso teve sanção tá gente mesmo sendo no escritório de cwork agora eh caso também do envolvimento de licitantes de fachada numa licitação se Se você vê aquela licitação cheio de de licitante que não tem funcionários isso a gente vê na R no CAGED na gefip eh licitante sem automóvel Às vezes a construtora você olha lá na na

macros não tem automóvel nenhum né a gente consegue isso com os dados do Renavan uma atividade econômica incompatível com o objeto licitado no no CNPJ você vai ver a atividade econômica da pessoa jurídica é o comércio de roupas e aí ela tá participando de uma Licitação para fornecimento de serviço de segurança e limpeza né uma atividade totalmente diferente ou também o endereço da sede a uma residência a gente também tem casos de sócio que estão cadastrado em programas sociais aí seriam sócios laranja essas pessoas jurídicas de fachada quando elas estão participando da licitação também são

indício de que há uma frae ali naquela Licitação aqui ao lado acho tá bem pequeno não dá para ver muito mas é um exemplo que do curso do Cléberson curso de fraude a licitação do Cléberson é um curso muito bom inclusive eh Ele trouxe esse exemplo de um modelo de orçamento que foi feito pela prefeitura aí nesse orçamento é a tem uma diagramação uma formatação que tá de um jeito ela bota a vírgula logo depois do da palavra sem nenhum espaçamento o horas ali do a quantidade de Horas de Que o serviço que tá sendo

licitado tá em em letra maiúscula a gente tem também um tracinho aqui que tá sem espaço já o o orçamento que foi entregue à pessoa jurídica lá na fase eh inicial da licitação o orçamento da empresa a ele tá com uma diagramação totalmente diferente ela ela não tem o ela tem o espaço após da após a vírgula espaço esse que não existia no modelo da prefeitura ela tá com horas em letra Minúscula tem alguns erros ortográficos ali também e esse mesmo modelo é seguido pelas empresas b e c e a gente sabe que normalmente a

pessoa jurídica a empresa quando ela vai oferecer um orçamento pra administração pública normalmente ela pega aquele modelo ali e ela só preenche com as informações dela então ao que parece aí nesses documentos das empresas A B e C uma empresa preencheu e as outras combinaram o preço e botaram ali com a mesma formatação só mudaram um Pouquinho o valor né para manter o preço dessa licitação lá em cima agora a gente tem uma segunda conduta de fraude a licitação que é impedir perturbar ou fraudar a realização de qualquer ato de procedimento licitatório público essa conduta

Ela é bem aberta tá gente mas eu eu tenho aqui como exemplo uma fraude a na hora da emissão da de um atestado de capacidade técnica é uma fraude documental Mas ela tá sendo Empregada no momento da etapa de qualificação técnica do ato administrativo de qualificação técnica da pessoa jurídica eh então muitas vezes a gente vai ter vários indícios dessa fraudde documental por exemplo eh erros de diagramação de datas e de outros detalhes do documento metadados do documento mais uma vez se ele é um atestado de capacidade técnica da empresa a eh que ela diz

no no atestado que a empresa B Emitiu aquele atestado indicando que ela executou aquele serviço aí você ola no metadado ele não foi feito o documento não foi feito pela empresa B que é a emitente do atestado então é um indício de que tem alguma coisa errada ali demonstração de que os documentos foram elaborados por meio de montagem em programas de design ou fotografia notas técnicas ou laudos demonstrando a falsidade documental aqui é muito comum que a gente veja às vezes No inquérito policial uma análise do do investigador de polícia eles têm servidores bem capacitados

né para ver esses erros de diagramação que que essas montagens foram feitas em algum em algum programa de computador aí aqui ao lado pessoal mais um exemplo concreto eh a gente tem o certificado de regularidade do FGTS eh nesse certificado a a validade tá indo do dia 4 de Maio de 2011 a 19 do 5 De 2011 e a certificação é começa com esses números aqui 2011 0420 se a gente for ver o modelo o modelo que segue essa certificação numérica aí do do documento emitido pela Caixa a gente vê que esse número ele sempre

começa com o ano o mês e o dia aqui no exemplo tá a certificação emitida no dia 12/06 de27 e portanto o número RF é essa numeração da data inversa 2017 0612 daí quando a gente vai olhar o Documento que tá abaixo que foi oferecido por uma empresa a gente vê que tá 2011 Ok bate com o ano inicial de validade 04 aí já não bateu porque na validade do documento emitido pela pessoa jurídica tá 05 então o que que acontece ela fez esse documento aí ela baixou no no aplicativo lá da caixa e Pass

uma um outro número botou uma outra data por cima para tentar fraudar a licitação com a apresentação desse documento Aí é gente a a Michele me lembrou que de uma coisa eh que nesses casos de fraude documental mesmo se a gente não tiver a pessoa jurídica como vencedora da licitação ou mesmo se ela foi vencedora mas ela não teve um superfaturamento não teve um um dano financeiro administração pública a gente vai aplicar a lac tá porque a gente a lac não fala que tem que ter um dano financeiro administração pública ela fala em benefício ou

interesse da pessoa jurídica nesse caso Aí ela ofereceu o documento com interesse o benefício de ganhar a licitação e assinar o contrato ainda que ela não super fature o o o objeto contratual próximo dispositivo aqui gente é afastar ou procurar afastar licitante por meio de fraude ou oferecimento de vantagem de qualquer tipo eh nesse caso aqui é uma conduta muito parecida com a da linha a só que o nosso manual de para ele fala que é uma Conduta praticada eh referindo-se a atos unilaterais então aqui a pessoa jurídica ela não ajusta não combina com ninguém

ela de maneira unilateral ela tenta afastar um outro licitante sempre mediante fraude ou oferecimento de vantagem tá então eh se ela cometeu uma fraude oferecer um benefício financeiro a outra pessoa jurídica para ela não participar da licitação ainda que essa outra pessoa jurídica venha participar ou que ela não participe a gente Consegue aplicar esse dispositivo e nesse caso também ela atua aí buscando restringir a competitividade do certame a linha C pessoal ela é fr a licitação pública ou contrato dela decorrente esse é o nosso dispositivo Coringa aqui na na lac porque muitas vezes a empresa

tá praticando a fraude mas não é propriamente com o intuito de retirar a competitividade do certame às vezes é uma fraude contratual até não é Nem na licitação que ela quer ganhar ter mais benefícios financeiros então a gente aplica esse dispositivo aí da lac e alguns indícios também de que a pessoa jurídica ela frald a licitação ou contrato decorrente eh são a demonstração de que a empresa recebeu pelo contrato mas não forneceu o objeto licitado a gente tem eh vários exemplos às vezes de obra pública que a pessoa jurídica assinou o contrato lá se Comprometeu

a Executar a obra até tal data eh o o órgão público pagou a pessoa jurídica tem nota fiscal tem um monte de coisa e a empresa sumiu deixou o canteiro de obra ali vazio ou começou a fazer a Executar a obra e não terminou então em casos assim a gente tem a possibilidade de aplicar a sanção pela lac aí aqui outros exemplos imagens obtidas em inspeção física pelo auditor eh documentos diversos como notas Fiscais eh de entrada e de saída eh nesse caso a gente tem a possibilidade de pedir para paraa Receita Estadual essas notas

fiscais de entrada e de saída tá gente então se a empresa Foi contratada pelo órgão público para fornecer eh material escolar ela alega que forneceu mas aí a gente tem lá nas notas fiscais de entrada e de saída que essa empresa sequer chegou a comprar esse material de algum fornecedor e também por por por Esse motivo nunca vendeu esse material a gente tem um ício forte né que sempre somado a outros tá a gente procura trabalhar com evidências de origens diversas aqui eh a gente tem uma evidência de que houve a fraude contratual nesse caso

com o superfaturamento e a gente também tem a possibilidade de depoimentos de servidores pessoas que saibam da situação demonstração de que o objeto foi fornecido em termos diferentes do Descrito no contrato sem autorização para tal e demonstração da utilização de métodos equipamentos materiais construtivos ou insumos diversos dos contratos em prejuízo a administração pública pessoal eh essa as três evidências aí eh elas são além das que já foram mencionadas tá não são restritas a esse dispositivo da lac todas as outras também podem ser utilizadas para provar para para provar Essa conduta mas só para não ficar

uma coisa muito maçante muito repetitiva eu trouxe elas aqui em separado eh é essencial que elas sejam bem fortes tá pessoal porque essa questão aqui que envolve muito superfaturamento ela é uma questão mais árida pra gente tratar num par eh se o o o mundo ideal pra gente é uma fraude mundo ideal é ótimo uma fraude documental que é algo mais Preto no Branco que a gente consegue provar com Maior facilidade um superfaturamento dessa forma aqui é demonstração de que a pessoa jurídica recebeu pelo contrato mas não forneceu objeto é um pouco mais difícil da

gente evidenciar então Eh se possível a gente busca eh focar em outras condutas que também foram praticadas ali junto a essa como uma frae documental por exemplo eh em relação a essa questão do sobrepreço superfaturamento também tem gradações né existem por exemplo existe Por exemplo aquela inexecução total do do do projeto do processo existem sobrepreço que estão eh absurdamente configurados então esses a gente não vai entrar num debate que vai virar praticamente tomar conta do par porque as defesas sempre atacam todos os sobrepreço superfaturamento que a CGU ou TCU apontam elas sempre atacam elas questionam

a metodologia elas questionam a base a a pesquisa então a gente tem que ter elementos robustos para poder Rebater esses eh essas questões que as defesas traz em relação ao sobrepreço E superfaturamento então assim para ficar assim para ficar guardado eh o sobrepreço e o superfaturamento a gente apura quanto mais bem demonstrado maior a possibilidade da gente conseguir apurar e responsabilizar a pessoa jurídica desse sobrepreço Eu por exemplo já peguei alguns relatórios de auditoria que no no primeiro relatório de auditoria o sobrepreço era 10 milhões no Segundo foi feito um segundo relatório e aí já

caiu para 5 milhões porque eles refizeram a equipe de auditoria refez o cálculo então assim a gente precisa ter uma tranquilidade sobre qual é exatamente o sobrepreço apurado então Eh metodologias transparentes bem delineadas pesquisas de preço robustas tudo isso nos ajuda a levar o sobrepreço para o par e com tranquilidade responsabilizar a pessoa jurídica e rebater a argumentação da Defesa porque Geralmente aí eles querem entrar em perícias eles querem Ah tem que tem que trazer uma perícia para poder aí como é que você faz uma perícia de uma estrada que já tá pavimentada há 5

anos eh perícias de todas as naturezas contábeis de engenharia do que vocês imaginarem e a gente não tem vocês sabem a dificuldade que é dentro da casa da gente conseguir perito para poder fazer esse tipo de perícia então Eh eh é importante deixar Isso claro não é que a gente não faça se ela tiver bem demonstrada eh a CGU como um todo tiver tranquilidade de que a gente pode responsabilizar a pessoa jurídica em relação a isso e até a gente teve um um um uma turma de fraude licitação com um colega nosso Lá de Cuiabá

o Cléberson e a gente conversou bastante sobre isso que o TCU já tem algumas metodologias de cálculo de sobrepreço que a gente aqui internamente também eh precisa trabalhar né pra gente Conseguir eh até eh chegar num consenso de qual a melhor metodologia este para nós é o mundo ideal a gente sabe que tem eh sobre preços aí que tão flagrantemente demonstrados demonstráveis E quanto a esses a gente por Óbvio apura com tranquilidade agora alguns que estejam um pouco eh eh até a própria equipe de auditoria esteja um pouco insegura por exemplo em relação a apontar

Qual é o cálculo final deste sobrepreço aí a gente precisa aprofundar Mais neste ponto para poder levar pro par tá então só para deixar este ponto claro porque às vezes a gente fica num debate eh até dentro da equ da equipe de auditoria de qual é o sobrepreço exato então levar este debate para o par é muito difícil para nós E aí a chance até disso ser judicializado e eventualmente vira ser anulado este ponto é muito grande então Se a gente pudesse escorar em outros elementos adicionais não só esse tipo mas outros tipos pra gente

Poder levar este par adiante melhor porque a gente não vai abrir um par e depois ele ser arquivado porque esse debate a gente não teve condições técnicas de firmar um entendimento que eventualmente se judicializado não vai causar uma nulidade do par tá então este que é o grande nó da questão do superfaturamento a gente sabe que é uma um um uma um achado de auditoria muito recorrente muito frequente e a gente então precisa a fortalecer esse Entendimento para pra gente poder levar com tranquilidade mas eventualmente havendo traga pra gente a gente vai sentar vai analisar

se precisar de mais de apurar melhor de de mais elementos a gente conversa com a equipe de auditoria a gente trabalha junto para fortalecer para poder levar pro par tá bom ó pessoal duas perguntas aqui já no chat a gente já vai responder Bom dia a todos dados de inquéritos do MPF ou da pf podem ser compartilhados e utilizados No âmbito do par sim com certeza sempre tá podem ficar tranquilos a gente eh a gente pode usar prova compartilhada a gente eh nós lá da da direp da cipre a gente Envia um pedido ao juiz

para ele compartilhar as provas e aí tendo essa decisão judicial a gente pode utilizar Inclusive a gente já tem por eh rotina a gente tá conversando com a CRG para tanto eles como nós pedirmos um amplo compartilhamento pra gente poder utilizar no par e em avendo Responsabilização de agente público a própria CRG também já utilizar então a gente já pede para pras duas casas eles também já pedem para para poder compartilhar com a gente e a boa prática que a gente quer estabelecer internamente é sempre que houver uma um uma ação e aí os Nais

também que volt as regionais que Volt meia também estão trabalhando e atuando junto com a polícia federal eventualmente tão pedindo compartilhamento já fazer esse Pedido um pedido de compartilhamento amplo tanto para que seja para uso da auditoria que seja para uso da cipri que seja para uso da CRG que seja para uso da CGU Essa é a melhor prática porque aí a gente pode havendo elementos para as três frentes atuarem a gente poder atuar com tranquilidade com respaldo legal mas sim com certeza a gente tem usado bastante tem sido uma um uma recorrente fonte de

evidências pra gente poder que a gente leva ao par tá quer ver essa Outra aqui ó a segunda pergunta é o seguinte no caso de sobrepreço superfaturamento a empresa não poderia ser responsabilizada por não oferecer o valor do produto e serviço compatível com valor de mercado e aí ela a no par a gente faz a responsabilização tanto no âmbito da da da lac quanto no âmbito da 8666 a gente a gente já traz a gente pode no a grande vantagem do par é essa a gente pode no rito único fazer Apuração não só dessas duas

normas de contratação a gente já fez fez apuração no âmbito de Ran a gente já fez apuração no âmbito de normas da por exemplo da enm então a gente pode trazer várias normas administrativas e apurar tudo num único rito Então essa é a vantagem a gente pode sim Michele mas acho que a pergunta aí é se a empresa pode ser responsabilizada por sobrepreço ou superfaturamento eh por oferecer um valor do produto ou serviço não Compatível com o valor de mercado um valor de serviço mais alto do que o valor de mercado só um pouquinho que

eu vou passar aqui o microfone que aí todo mundo escuta a ideia seria essa então Digamos que não foi eu que fiz a pergunta mas acho que eu entendi então a pesquisa de preço do órgão foi ruim e tá sem tá sem mas o o o valor de mercado do objeto é 50 então só que a empresa ganha a licitação oferecendo o preço que Mínimo que a administração solicitou Então ela vendeu por 100 mesmo ela sabendo que vale 50 Então ela seria responsabilizada ou não nesse caso eu acho que no o ideal aí nesse caso

é a gente comprovar alguma falha nessa coleta aí do orçamento né uma falha que tem atuação da pessoa jurídica oferecendo alguma vantagem ao agente público né alguma combinação entre as pessoas jurídicas para que esse patamar fosse mais elevado do que o valor de Mercado porque a pessoa jurídica a empresa ela tá voltada aí atrás do lucro né então assim em regra ela vai tentar obter o maior lucro possível numa licitação é isso infelizmente se se a pessoa jurídica não atuou para que este edital saia da forma como saiu com uma pesquisa de pressa mal feita

aí de quem é a culpa né de quem quem é a raiz do problema aí foi é um problema de gestão é um problema do agente público por vezes você pode conseguir eh Se você conseguir configurar que aquele agente público agiu de forma desidiosa etc mas a a pessoa jurídica somente participar e oferecer um um uma eh um preço que para ela traz um lucro ainda que seja um lucro muito grande não hoje dentro do nosso normativo legal não temos eu inclusive ouvi Acho que foi o próprio Clebson também que comentou não acho que foi

outro foi outro eu vi que tão querendo fazer um Bdi de serviços porque obra já tem um Bdi né que seria Aquela margem de lucro eu eu li em algum lugar que tão querendo tem uma proposta de fazer Bdi de serviços Talvez para tentar regular isso mas hoje dentro da lac a gente não tem condição porque a pessoa jurídica no caso não atuou entende é porque com o Bdi eu acho que dá uma facilitada né porque no Bdi a pessoa jurídica ela tem que colocar ali qual qual que é a previsão de lucro dela qual

o percentual de lucro não é então aí a gente já consegue juntar alguns Elementos já se se ela se comprometeu lá no no no Bdi tava com um lucro de 5% 10% não sei qual que é a média e aí na prática a gente vê outros elementos lá de que ela teve um lucro de 50 60% aí a gente pode juntar isso daí sempre buscando outros elementos também tá pessoal eh para tentar aí condenar ela por meio de um bar tá mas a princípio só o preço superior ao preço de mercado sem mais nada eu

acho que é bem difícil da gente conseguir condenar Ela eh pessoal tem mais alguma dúvida aproveitando eh Bom dia na parte do dos atestados eh no caso até sugeria mais uma informação de eh falsificação seria análise da demonstração tá da empresa né que a vezes ela tá testando ali que que esse que vendeu um produto mas ela não tem o o lucro né sim é um ótimo elemento esse daí se a pessoa jurídica fala que já vendeu no ano passado Tais mercadorias a Outra pessoa jurídica tá lá no atestado Mas aí você tem acesso às

informações contábeis e não tem esse tipo de lançamento lá a pessoa jurídica não teve um lucro equivalente sim é um é uma evidência bem forte e e uma dúvida é a questão de no caso se foi comprovado a fraude no atestado todas as licitações que a empresa utilizou aquilo pode ser utilizada para foi bom você ter abordado esse ponto que eu já tava esquecendo Aqui mas eh cada testado que que a pessoa jurídica forneceu cada testado falsificado a gente precisa ficar sabendo porque isso daí eleva o patamar da multa tá E ela cometeu a conduta

reiteradas vezes então a gente vai aplicar uma multa mais alta mais agravada então é bom se se vocês mencionarem num relatório mandarem pra gente ah a pessoa jurídica ofereceu um atestado falsificado nessa licitação aqui do MEC eh se vocês tiverem acesso a Outras licitações aí que esse mesmo atestado foi fornecido pode mandar pra gente também a minha dúvida é que da questão da das organizações religiosas né de a gente não poder usar a lei e não seria o caso daí de a união não não formalizar contratos com organizações religiosas tipo obrigar asim se você quer

se você quer recebe o meu recurso quer formalizar um contrato comigo então você vai ter que ser uma associação você vai Ter que ser a outra forma jurídica que a gente possa eh usar a lac contra eh para proteger a união em caso de descumprimento de contrato do que formalizar com organizações religiosas Ou seja você criar uma barreira para na na formalização do contrato eu não sei nem te dizer se é se é tão comum assim a união contratar uma organização religiosa não vejo muito eh Eh sim mas e a gente também cai aqui no

ponto de calar que ela não tá exclusivamente voltada a contratos né a fraudes contratuais a gente tem o pagamento de suborno agente público a gente tem mais à frente uma outra conduta que a gente vai mostrar aqui é de tentar burlar a fiscalização de outros órgãos né de controle não sei se tem alguma fiscalização sobre Igrejas Mas se a igreja tentar burlar de alguma forma isso eh eu acho interessante o seu Questionamento aí mas eh eu eu também não sei se tem essa essa proibição de contratar com organização Religiosa e só permissão de contratar com

Associação não sei se existe tem vezes que a gente verifica eh tanto a nota de entrada a nota fiscal que a pessoa comprou a mercadoria que vendeu pro setor público e às vezes ela comprou por C que vendeu por 40 ou seja a gente infere que teve um superfaturamento mas ainda assim a gente Precisaria de um outro um vínculo de para frustrar a licitação para demonstrar que teve fraude ou não assim ó eu mostrei que comprou muito aqui por C vendeu 50 já era suficiente essas notas fiscais ou ainda assim eu teria que mostrar algum

vínculo alguma coisa que custou o caráter competitivo eu acho que é um questionamento bem parecido com o outro do valor de mercado né valor muito excessivo éo valor de mercado é um elemento do superfaturamento mas Não sei se é exatamente uma fraude né Acho interessante vir esse tipo de relatório pra gente Michele é o superfaturamento ele Tá previsto né na 8666 mas dentro da L A gente não conseguiria responsabilizar a pessoa jurídica por por isso somente então assim se se você conseguir mais elementos de que eventualmente houve eh uma fraude porque assim a questão do

do do do inciso quarto que é o que fala de fraude é que tem que ter fraude Então se Em algum momento por exemplo você conseguiu identificar que ela disse que o preço de aquisição ela disse paraa administração pública que o preço de de aquisição dela por exemplo a nota fiscal era cinco a administração pública comprou por 50 e ela disse pra administração pública em algum momento que ela tava comprando por 40 então aí sim eu posso dizer Opa ela tá fraudando ela tá usando de um de um artifício para enganar a administração Pública agora

se foi tudo Transparente ainda assim a administração pública comprou Aí o problema é da administração pública aí é do gestor aí é de quem fez o o a contratação entende então assim a a questão é Houve alguma fraude envolvida nessa venda com preço tão absurdo que envolva aquela pessoa jurídica ela pode por exemplo ter atuado junto aele aqueles gestores ali para direcionar por exemplo fazendo geralmente isso é por dispensa tem muita Dispensa né Tem muita tomada de preço então pera aí esse relacionamento entre entre essas pessoas aqui se a gente conseguir identificar que há um

relacionamento espuro ali entre o agente público responsável por essa contratação e aquela pessoa jurídica quer dizer os representantes daquela pessoa jurídica porque a pessoa jurídica é uma abstração né ela se representa via seus sócios seus funcionários então Isso vai trazer elementos pra gente Poder dizer que a conduta da pessoa jurídica foi errada agora se ela atuou de forma Transparente ainda assim a administração pública comprou com esse preço essa diferença absurda de preço então a falha da administração pública eh tá interessante esse exemplo aí que a Michele deu do do caso da da pessoa jurídica ter

de alguma forma eh informado a administração de que ela comprou a aquele aquele objeto por um Valor maior e na verdade você identifica lá na Nota Fiscal que o valor era inferior isso daí a gente conseguiria encaixar aqui nessa linha G que é manipular o ou fraudar o equilíbrio econômico financeiro dos contratos celebrados com a administração pública né então Eh pessoal só terminando aqui essas condutas de fraude mais uma pergunta vou fazer a pergunta aqui para quem não Tá no no chat seria o caso por exemplo de a empresa utilizar preços majorados numa planilha de

detalhamento de custos de serviços sim se se ela colocou preços que não condizem com a realidade e de alguma maneira tentou fraudar a administração pública naquela contratação a gente pode tentar enquadrar na fraude agora a gente tem que ver né assim tem que ver aqui se houve uma Combinação porque aqui também a gente a gente essa aceitação desses preços majorados como foi pela administração pública ninguém questionou ninguém os preços chegaram né todos majoros ninguém falou nada e aí a gente aprofundar aqui para ver se não houve também uma oferta de porque é muito estranho né

a administração pública aceitar esses preços majorados assim se é uma competição e os preços Dela de uma determinada empresa estão majorados a administração pública vai procurar o princípio da competitividade vai procurar os preços melhores né Se ela aceitou esses preços majorados aqui assim desqualificando por exemplo outras empresas às vezes é importante fazer essa análise não só de uma única pessoa jurídica isso é uma coisa que a gente vai falar mais adiante a lac ela não prevê a punição apenas da pessoa jurídica que foi contratada pela Administração pública mas também das pessoas jurídicas que estejam envolvidas

com condutas ilícitas daquela pessoa jurídica que foi contratada pela administração pública então todas as outras empresas que participaram eventualmente de um conluio para essa empresa que tá com os pressos majorados ser contratada também serão responsabilizadas pela lac então é importante por exemplo trazer a participação dessas outras pessoas Jurídicas que provavelmente jogaram preço lá para cima numa combinação para poder fazer a contratação dessa empresa aqui que foi que tava com os preços majorados tá então é é por isso que a gente tá fazendo esse debate aqui o quanto ele é importante por que que a a

LC penaliza a pessoa jurídica e outras que participaram em conluio então quer dizer a gente avança porque a 8666 ela fica ela foca muito na pessoa jurídica que Foi contratada pela administração pública a lá que ela avança para as outras participantes também do coluio Então a gente tem a possibilidade de tirar penalizar também com Sanção e multa e inidoneidade estas outras empresas que que não foram beneficiadas diretamente com o contrato certamente foram beneficiadas de outra maneira com algum tipo de cartel com algum tipo de benefício de rodízio às vezes com valores que são pagos para

ela para elas Participarem desses conluios então a lque avança sobre essas pessoas e elas as evidências D desse comportamento aí desleal perante a administração pública também tem que ser apurados levantados trazidos para nós óbvio que a gente lá também faz essa atuação complementa Vai em Busca desses dados mas se esses dados já estão lá disponíveis no momento da auditoria ou no momento de uma investigação ali no nai no momento de uma busca no momento da análise de Material apreendido já incorpora também porque a gente vai até trás também dessas pessoas jurídicas que atuaram nesse conluio

participando eh Óbvio desde que de forma fraudulenta né aí a gente tem que comprovar que elas fizeram isso de forma combinada para beneficiar a empresa x E aí lá na frente a empresa Y também será num cartel no modelo de cartel pessoal antes da gente fazer um intervalo deixa eu completar esse slide porque ele Termina de falar das condutas De fraude a licitação só pra gente não ter um uma interrupção aí no meio da das condutas eh então é criar de modo fraudulento ou irregular pessoa jurídica para participar de licitação pública ou Celebrar contrato administrativo

nesse caso aqui uma empresa está criando outra pessoa jurídica para fraudar uma licitação por exemplo uma uma pessoa jurídica eh vai criar pessoa outras empresas laranja Para concorrerem com ela na licitação a gente pode eh tipificar ela aqui nesse nesse dispositivo e também em outros aí de fraude ao caráter competitivo eh eh temos também obter vantagem ou benefício indevido de modo fraudulento de modificações ou prorrogações de contratos celebrados com administração pública sem autorização em lei no no ato convocatório da licitação pública ou nos respectivos instrumentos contratuais aqui eu exemplifico com o caso de uma Pessoa

jurídica que eh fornece serviços de de limpeza a uma entidade pública e aí no depois do no segundo ano do contrato ela relata que teve seus custos aumentados com a mão de obra porque houve um acordo coletivo que aumentou em 20% o valor da mão de obra então que ela precisa aumentar o o o valor desse objeto contratual e depois a administração Verifica que na verdade não foi todo aquele aumento que foi 5% ou que não teve o aumento do do custo de Mão deobra Então nesse caso a gente consegue tipificar nesse dispositivo aí do

da linha f e por fim aqui o manipular ou fraudar o equilíbrio econômico financeiro dos contratos celebrados com a administração pública eh aqui é o exemplo que a Michele já já citou aqui anteriormente quando a administração pública já lá no início da licitação ela relata um custo x mas na verdade esse custo é maior então ela tá fraudando o equilíbrio econômico financeiro do Contrato aí a gente encaixa jogo de planilhas esse tipo de Conduta gente uma pergunta aqui do chat eh estaria se possível que você comentasse um pouco sobre a competência da CGU de atuar

no caso em que a aplicação de recursos de fundos fundeb fne fns etc principalmente os fundos de educação e saúde a competência da CGU existe é ordinariamente exercida Isto é prioritariamente o para instaurado pela CGU ou pelo ente responsável pela Aplicação dos recursos estados DF ou municípios então isso aqui são dois dois tópicos na verdade uns sobre recursos e outro sobre essa competência aí dos estados e municípios o primeiro tópico via de regra a gente tá sim aplicando o par quando o recurso é Funasa fundeb SUS via de regra se a se o recurso é

Federal e se lá na auditoria foi compreendido que o recurso é Federal aqui a gente incorpora este mesmo entendimento tá o Quirino tava me avisando aqui no Intervalo que tem um pedido lá da área dele para uma manifestação da conjur sobre esse tópico isso eh tem alguém da da área da da Saúde aí não eh a gente fez uma uma consulta com o jur né um nai perguntou eh justamente nessa questão para pacificar né o entendimento eh se a gente pode atuar ou não Nessas questões de fundos né E aí eh pelo que me informaram

tá no forno já a resposta em breve aí a gente já deve passar para Para toda a sfc tá para as regionais também essa questão mas a informar pra gente que já tem a o parecer lá da conjur tá nós não tivemos acesso ainda OK assim a gente já pegou caso lá por exemplo em que o estado ou município Não me recordo desculpe não vou Recordar ele alegava que o recurso era Estadual do fundo Estadual mas a gente conseguiu demonstrar e ele inclusive fez uma jogada contábil lá para o recurso ser pago a partir de

uma uma a conta Estadual mas aí a gente conseguiu demonstrar que houve o repasse que o recurso saiu do fundo do SUS de um fundo que era misto foi pro fundo que era só de recurso estadual e com este recurso foi pago uma contratação lá indevida Mas então assim o que houve neste caso se a gente tivesse só uma denúncia em cima do do desvio deste recurso do fundo Estadual a gente não teria conseguido eh penalizar a pessoa jurídica a gente precisou fazer aprofundar a investigação Demonstrar aí o o colega foi lá naquela conta do

Banco do Brasil que é pública né Acho que RPG não consigo lembrar o nome demonstrou que teve a transferência que que depois dessa transferência foi feita a contratação então Houve essa demonstração então assim a gente Às vezes precisa sofisticar mais um pouco a apuração para demonstrar que aquele recurso era Federal por conta de às vezes esses artifícios que são utilizados pelo os Fundos estaduais para Tentar mascarar a utilização do recurso Federal Então isso é importante tá eh trouxe esse caso aqui porque eu vi que o pessoal fez um trabalho muito bom de demonstração da utilização

desse recurso e eventualmente vocês podem encontrar essa situação essa mesma situação e aí a gente precisa aprofundar um pouco mais porque se se eu chegar lá só com o pagamento a fatura e que tá o recurso Estadual como fonte recurso Estadual aí eu vou cair num debate que lá no par eu Vou ter que parar o par para poder fazer diligência para poder fazer eh eh avaliações para poder dar continuidade ao par primeiro demonstrando que aquele recurso era Federal isso atrapalha muito por quê Porque quando a gente tá na fase do contraditório quando a gente

tá na fase de investigação que é só a gente solicitando dados e a pessoa jurídica não está envolvida a gente não tem nenhum tipo de de questionamento sobre nada quando você tá na fase do par que Você vai fazer por exemplo uma diligência ela questiona a diligência ela já já fala que tá errada a diligência não é para emitir essa diligência aí ela manda aí a gente fala não a gente vai fazer a consegue dizer que vai fazer a diligência ela quer colocar questões na diligência aí chega a resposta aí ela quer questionar a resposta

aí ela diz que aquele aquela autoridade que tá respondendo não é autoridade competente o teor da resposta É é problemático está incompleto aí ela diz que aquele gestor é inimigo político daqu traz lá histórico de brigas lá e diz que portanto não tem fé pública Então você vira um debate ali que se a gente tivesse feito isso lá na etapa de investigação era uma diligência simples era um ofício com uma resposta do do gestor e pronto mas para a comissão de par ficar fazendo esse tipo de apuração no âmbito do par no momento ali do

contraditório que já já tem um advogado Uma banca às vezes às vezes a depender dos envolvidos várias bancas viram um um um um adicional uma um dificultador a mais além das da dificuldade inerente à própria Condução do par um dificultador a mais porque fazer investigação ao longo de um par é muito complexo muito mais complexo do que a investigação quando você não tem o contraditório então por isso que a gente precisa levar tudo muito bem demonstrado já antes da instauração do par a gente tem que Submeter a esse contraditório já na etapa da investigação eh

pra gente quando chegar lá chegar tranquilo que quando houver o contraditório a gente tem argumento para rebater a outra pergunta uma empresa de grande porte que abre uma m ou epp para Se valer dos benefícios da lc123 como lance de desempate num pregão pode ser penalizada acho que tá ali né você criar volta volta um slide Zinho acho acho que É um dos tipos que tá ali obter vantagem é o f gente obter vantagem ou benefício indevido de mod não não não é o outro é o é o Não volta Não não aquela que você

cria empresa pública eh Pelo que eu entendi Pelo que eu entendi essa pergunta tá tá falando do caso de uma empresa grande que ela Alega ser microempresa ou empresa de pequeno importe para Se valer dos benefícios da Lei complementar 123 É isso aí Michele então eu entendo que oi ah ela ela abre outra aí Ah tá nesse caso a gente entraria na linha e deixa eu na linha é criar de modo fraudulento ou irregular pessoa jurídica para participar de licitação ou Celebrar contrato e seria esse caso aqui ah pessoal um colega veio me perguntar também

a respeito do ressarcimento do Dano ao erário tá porque eu não citei ali eu falei apenas de multa e publicação extraordinária eh o ressarcimento do dano a erário ele não é uma pena aplicada no âmbito do par tá o ressarcimento ele é pedido judicialmente pela Agu então quando a gente tem um par aqui que a gente identifica algum dano ao erário a gente leva o nosso para adiante e depois eh encaminha paraa Agu para que ela faça a solicitação judicial desse ressarcimento por meio de uma ação Própria tá do julgamento antecipado outra grande vantagem do

julgamento antecipado no julgamento antecipado a gente já calcula o dano erário e a gente já inclui nos valores que vão ser pagos E aí a pessoa jurídica tem 30 dias para para essa conta se não pagar em 30 dias a gente dá continuidade do par então é um processo rápido resolutivo traz menos eh dificuldades paraa administração Pública e pra própria pessoa jurídica porque às vezes tem defesas que são tão caras que nem justifica a contratação a depender do dano e por outro lado a gente cria na pessoa jurídica uma um um um um processo educativo

ela fica ela está ciente de que se eventualmente ela de novo for pega nesse tipo de Conduta ela já vai ser impedida de ser ser de fazer um julgamento antecipado ela já vai ser Agravada na penalidade dela porque uma pessoa jurídica durante 5 anos se ela responder a um outro par e ela for sancionada ela vai ter um agravamento da da da multa né então é um processo eh e só que isso traz um ônus Qual é o ônus eh é de que ao instaurar um par a gente tem que est com evidências muito robustas

porque é isso que vai motivar a empresa a ir pro julgamento antecipado quando ela lê a peça de indiciação e ela já viu ali que a gente tem todas as Evidências e que ela a a defesa dela vai vai ser simplesmente para diminuir o impacto mas a sanção vai vir ela fica muito mais motivada aí pro julgamento antecipado e o julgamento antecipado como vocês viram ali logo no começo ele tá crescendo exponencialmente as próprias empresas já perceberam que é um processo mais célere portanto menos Custoso para elas e a gente tem deixado muito claro nas

negociações de julgamento de par todos esses esses Desdobramentos para ela na conduta dela em relação à administração pública D ali para diante então é é um processo negocial às vezes é um pouco mais demorado a gente tem que pedir documentação a gente tem que calcular o dano a horário às vezes quando não tá bem calculado na na nessa etapa de de sanção a gente precisa demora mais um pouquinho Alguns são mais demorados sim porque a gente tem feito esse esforço de calcular bem o dano Mas um uma excelente eh resposta tanto por parte das empresas

quanto ali internamente a gente provavelmente esse ano a gente vai fechar o ano com menos par do que o ano passado Mas se a gente colocar o julgamento antecipado a gente trabalhou quase o dobro porque as empresas têm vindo pro julgamento antecipado sim mas aí é é tem essa questão quando tá bem evidenciado a conduta dela aí ela corre pro julgamento Antecipado pessoal eh agora mais uma conduta aqui prevista na lac que é o dificultar a atividade de investigação ou fiscalização de órgãos entidades ou agente público ou intervir em sua atuação inclusive no âmbito das

agências reguladoras e dos órgãos de fiscalização do sistema financeiro Nacional então atenção aqui é dificultar a atividade de investigação eh posso dar exemplos de coação de Testemunhas tentar destruir provas Oferecer suborno e mesmo a inserção de dados falsos em um sistema de fiscalização o exemplo recente que a gente tem da aplicação desse inciso foi o caso da Vale eh a vale ele inseriu lá no sistema de fiscalização da enm eh dados falsos e por conta disso houve a tragédia lá porque houve uma falha na fiscalização induzida por esse por esses dados falsos que foram inseridos

eh a o esse caso a a CGU aplicou já a multa De 86 milhões a Vale Tá mas a Vale eh entrou com uma ação judicial recentemente aí para tentar rever isso agora pessoal passadas as condutas a gente tem que verificar se ela foi praticada diretamente pela pessoa jurídica ou indiretamente por meio de um de uma outra pessoa jurídica ou de uma pessoa física se a conduta foi praticada diretamente é importante que vocês Informem pra gente eh o nome dessa pessoa jurídica dessa empresa o CNPJ e que vocês identif diquem se a qual é a

pessoa jurídica que atuou representando essa pessoa jurídica eh se foi um gerente se foi um executivo se foi um empregado se foi um advogado da pessoa jurídica eh e que vocês identifiquem também o agente público envolvido se é o caso né se houve um pagamento de propina Quem é esse agente público isso pode facilitar Até lá a corregedoria para Eles irem atrás de punir esse servidor que recebeu recursos ilicitamente outras informações úteis são os telefones utilizados para as combinações os e-mails os endereços eh porque lá na investigação da direp a gente consegue achar esses telefones

e-mails normalmente aqueles que estão cadastrados lá no CNPJ aquele que tá no no nos documentos da licitação que a gente recebe mas muitas vezes o e-mail que foi utilizado é outro Ah o telefone Que é utilizado é outro então até pra gente pedir uma quebra de sigilo de desse desses telefones ou e-mails a gente precisa saber qual foi de fato utilizado para cometer o ilícito eh outras informações importantes também é se houve interrupção do Contrato ou descumprimento de requisitos regulatórios nesse caso se teve uma interrupção do Contrato ou um descumprimento do desses requisitos regulatórios a

gente consegue eh graduar A multa eh de forma mais elevada certo e também a identificação do cargo gerencial dos executivos envolvidos se for um executivo um CEO uma pessoa um membro da direção da empresa também a a pena aplicada ela é mais agravada se for um funcionário mais eh chão de fábrica né uma pessoa eh mais operacional a pena vai ser atenuada se a conduta foi praticada indiretamente ela é praticada por meio de uma pessoa física por exemplo exemplo Um sócio laranja ou de outra pessoa jurídica por exemplo uma empresa de fachada ou fantasma eh

outro exemplo que a gente tem também é se uma uma empresa vai pagar uma propina ao agente público eh ela normalmente não faz isso diretamente mandando dinheiro pro agente público às vezes ela eh faz um contrato fictício com um escritório de advocacia uma empresa de consultoria faz um contrato bem Meia Boca ali com serviço os mal Descritos e tal e por meio dessa pessoa jurídica desse escritório dessa empresa que tá eh servindo de intermediária ela paga o agente público Tá certo e nesses casos a gente precisa das mesmas informações que eu já citei no slide

anterior só que dessa vez relativas à pessoa física que tá sendo usada como laranja ou a pessoa jurídica de fachada ou que tá sendo contratada por meio de um contrato fictício eh nome da pessoa jurídica intermediária CNPJ da Intermediária identificação das pessoas físicas que atuaram em nome da PJ intermediária telefones endereços todas essas são informações que vão ser importantes pra gente na investigação da direp e também no par eh e elas são muito importantes pessoal porque com base eh nessas condutas aí eh indiretas a gente consegue penalizar tanto a pessoa jurídica que praticou o ato

quanto a pessoa jurídica que foi intermediária no caso a pessoa jurídica Intermediária seja ela uma empresa de fachada um escritório que firmou um contrato fictício a gente aplicaria esse inciso segundo que é o de comprovadamente financiar custear Patrocinar ou de qualquer modo subvencionar a prática dos ilícitos previstos nesta Lei e a pessoa jurídica principal a além da do outro dispositivo que for aplicado a ela seja ele uma fraude seja ele um pagamento de vantagem indevida a gente Aplica também eh esse inciso terceiro de comprovadamente utilizar-se de interposta pessoa física ou jurídica para ocultar dissimular ou

dissimular seus reais interesses ou a identidade dos beneficiários dos atos praticados pessoal ficou alguma dúvida sobre o que eu falei agora nesse finalzinho então agora a gente vai partir para um exercício né a a Michele fez esse exercício aí pra gente e eu acho que vai Ser uma forma bem interessante da gente aplicar isso que foi visto até agora tá de uma forma mais prática obrigado gente gente eu vou tô passando aqui no auditório agora umas folhinhas são quatro quatro papéis tá uma nota técnica um atestado Um certificado e um um resuminho do artigo até