Olá eu sou a tabs e seja bem-vindo ao canal você entendeu direito a pauta hoje é muito interessante porque a de financiamento de veículo seja qual for a modalidade que você está optando eu vou ensinar a reduzir a taxa de juros Porque tem uma série de coisas embutidas ali que não são obrigatórias mas antes se inscreva no canal ative as notificações Siga a gente no Tik Tok No Instagram só tem conteúdo bom nesse canal para você [Música] [Aplausos] Mas vamos lá antes de entrar nesses detalhes sobre a taxa de juros é importante vocês terem uma coisa em mente quando a gente compra um carro financiado a gente não tá comprando o carro somente e sim o carro mais o dinheiro para pagar o carro porque as pessoas elas têm uma coisa na cabeça que é assim ah é financiado então o carro não é meu até eu quitar então se eu me enroscar eu vou deixar vencer vamos tirar o carro de mim como se não tivesse essa coisa de propriedade mas tem gente porque a gente paga os juros pelo dinheiro emprestado do banco para quitar o carro então tem algumas coisas que só quando você tem isso na cabeça que você entende o porquê que elas existem dentro da taxa de juros tá primeira coisa que era para falar para vocês era isso para vocês terem em mente outra coisa que vocês precisam não tem em mente os bancos as concessionárias que apesar de serem concessionárias Elas têm os banco internos eles costumam financiar somente se o valor da parcela atingir no máximo 30% da sua renda mensal Então você tem que comprovar lá uma renda de 10 mil reais mensais para conseguir um financiamento que a parcela gira em torno ali de três a quatro mil reais tá isso é outra coisa que para vocês terem um Norte então esses dois tópicos aí vamos para o a primeira parcela que a gente paga no financiamento que é a entrada a entrada ela é obrigatória não A entrada é algo para se negociar é claro que tem bancos que só financiam se você der a entrada ou a entrada e deixar uma parcela gorda para dar no final porque aí ele te incentiva a renovar o carro e a continuar sendo cliente dele mas não é algo obrigatório por isso que é negociável sempre dá uma chorada porque hoje em dia principalmente os carros usados estão muito caros e às vezes a gente vai comprar e a entrada é o valor num carro popular Quando você vai comprar um carro ou com poder aquisitivo maior então a entrada não obrigatória outra coisa valor final é diferente do valor inicial Quando você compra um carro financiado por quê Porque o carro vamos supor que você vai gastar 100 mil reais nele para comprar lá na frente o seu carro vai valer 230 porque é o valor do carro mas os juros que você pagou do dinheiro emprestado para pagar o carro é assim que você vai Declarar no seu Imposto de Renda não porque volta a dizer lembra carro é uma coisa financiamento é outra então o patrimônio ele vai continuar sendo de 100 mil e desvalorizar também que nesse último ano os carros usados valorizaram mas a regra é desvalorizar o valor você tem uma perda de dinheiro ali é um investimento que desvaloriza porém os juros entra como despesa são lugares separados e se você tem alguma a respeito de declaração de imposto de renda a gente tem uma série de vídeos aqui no canal que explica tudo bonitinho para vocês então já que tem vídeo sobre isso a gente não vai aprofundar agora tipos de financiamento a gente vê dois tipos de financiamento de veículos como mente né o CDC que é um empréstimo direto ao consumidor é contrato direto ao consumidor e o lising qual que é a diferença entre eles o CDC é um empréstimo em que o carro vai ser dado como garantia então o documento do carro vai estar no seu nome porém embaixo vai constar que ele foi dado em garantir ao banco tal logo ele só deixa de ser do banco também quando você quita o contrato já o lism É como se você alugasse porque o carro fica em nome do banco não é embaixo é do banco só vai passar para o seu nome quando você quitar e você paga para usá-lo propriedade é diferente de posse você tem a posse Porém você paga IP você paga todas as despesas seguro tudo como se o carro fosse seu é só na questão do documento mesmo e uma outra observação no CDC como você compra o carro você paga iOS porque você comprou o carro e o dinheiro para o carro o IOF é um imposto com operações financeiras então você paga o IOF desse financiamento já no caso do lising como é um aluguel não está no seu nome você paga ISS não paga IOF Ah e um outro detalhe aqui como é aluguel no lising no final você pode optar por comprar ou não o carro visto essas essa parte de introdução vamos entrar nas taxas seguinte uma coisa é você ver a propaganda do financiamento ou da concessionária falando assim taxa zero aí a hora que você vai ver a taxa de juros é 0. 9999999999 só para não dizer que é um dentro dessa taxa muitas vezes não é a taxa só essa taxa que você vai pagar tem outras coisas que são embutidas a gerar um negócio que chama custo efetivo total que é a taxa final de tudo que você vai pagar com essa operação esses sete que é o custo efetivo Total ele sempre fica nas Entrelinhas dos financiamento por isso que é importante você saber o que que costuma colocar dentro eu peguei um exemplo aqui para vocês para ficar mais claro o custo efetivo Total desse carro no caso valor total financiado 37. 494 significa que é o valor do carro não muitas vezes a pessoa deu entrada então a entrada já tá desconsiderada agora a gente tá vendo a operação financeira aí mas tarifa de cadastro Que que é a tarifa de cadastro quando você não tem relacionamento com banco ele cobra essa tarifa porque para iniciar uma avaliação de crédito para iniciar o relacionamento com o cliente cadastrá-lo como cliente seja PJ ou pessoa física eles cobram essa tarifa é legal ilegal não é mas também não é obrigatório então dá para negociar eu já consegui reduzir muito financiamentos só negociando a eliminação dessa taxa de cadastro tarifa de cadastro que ela é diluída né Tem tarifa de avaliação de bens nesse caso aqui tá separado mas tem lugar que cobra um só pelos dois que é isso de avaliação de bens é que não é avaliação do credor do devedor desculpa do cara que tá pegando dinheiro emprestado mas sim dou bem então avalia o carro no caso do seminovos para ver o quanto ele ele vale hoje em dia todo mundo usa FIP Então também não é tão normal você vê registro de contrato registro de contrato é o mais comum chamado gravame que é o pagamento que a gente faz para o Detran por isso que aqui tá falando que é Estadual a registrar no documento do veículo a propriedade do da pessoa que financiando e o gravame do banco IOF é o imposto sobre operação financeira que foi o que eu comentei ela tem dois tipos de cobrança o IOF ele é cobrado em Taxa única de 0.

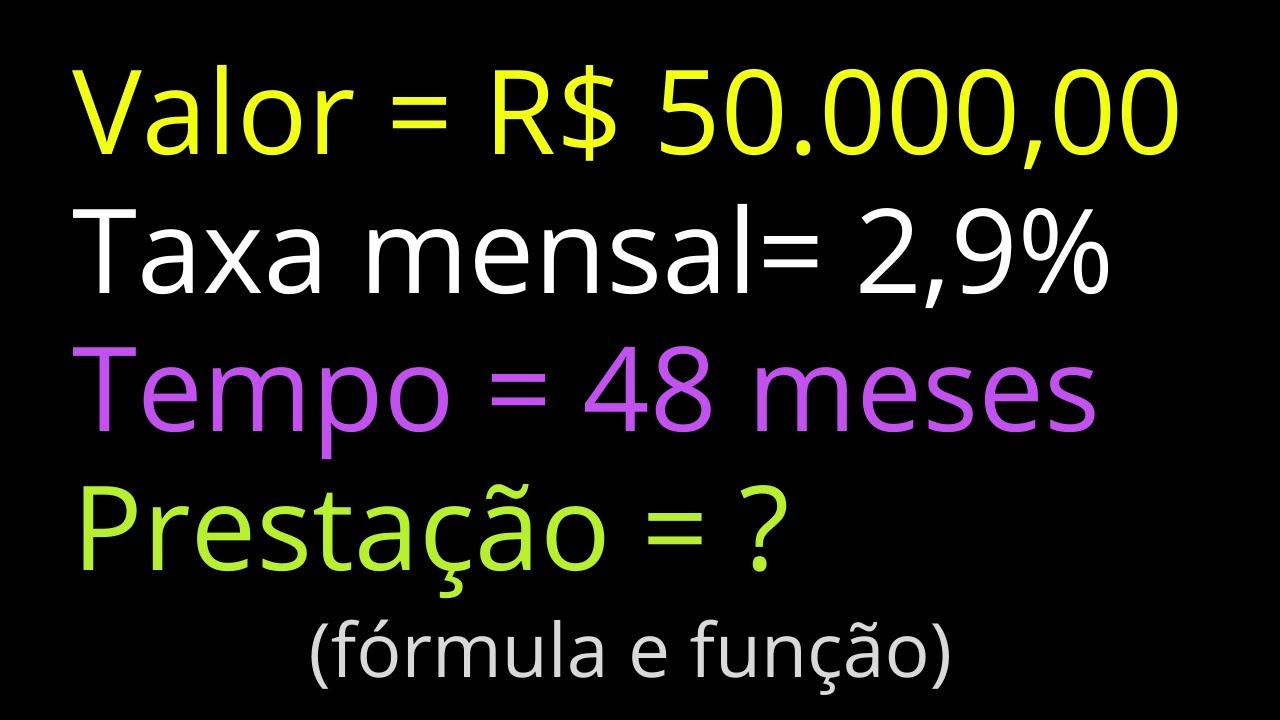

38 Então quando você vai fazer o financiamento já tem esse valor em cima do financiamento Total mas 3% ao ano então se você financiou por cinco anos o carro 3% ao ano vai ser embutido ali de IOF para você arcar taxa de juros aí Isso aqui é a taxa de juros que Normalmente eles colocam que é zero ponto nove nove nove aí Aqui tem sempre o parâmetro mensal e o parâmetro anual o CT 2. 64 aí você viu que aumentou ou seja não é zero ponto 99 é o tanto que tiver lá no CT que é o que você vai pagar de por cento de percentual ao mês e tendo um total ao ano naquele financiamento soma total a pagar 69 então um financiamento de 3 virou 69 quase o dobro e é muito normal isso acontecer quanto maior o valor maior a potência pelo qual esse valor aumenta outra coisa que eu vi aqui no meus rabisco a gente já falou de taxa de CLT taxa de cadastro ela pode ser TC no seu financiamento ou Tac que é de abertura de cadastro é a mesma coisa tarifa de avaliação a gente já falou registro do contrato ou gravame falamos e o f falamos ah tem um detalhe no IOF que é muito importante porque que às vezes vale a pena você fazer no CNPJ porque hoje em dia tem muita gente que é autônomo Ou micro empresário e tem CNPJ porque o IOF cai pela metade então o que você pagaria aqui na pessoa física 1142 você vai pagar ou metade disso que é 500 e trava lá então às vezes vale a pena você fazer no PJ um outro valor que é normalmente tem e é esse é ilegal desde que você não tenha exatamente optado pela contratação é o seguro aí tem gente que coloca seguro de não sei o quê seguros de aquilo outro mas esse seguro é um valor que o banco pede para te fazer o financiamento e se por ventura você não pagar uma duas até três normalmente parcelas esse seguro cobre e depois você vai quitando com o seguro não é obrigatório você é expressamente tem que pedir todos os bancos até hoje eu não vi um que não te Apresente uma proposta já com um seguro embutido Então você peça para eles abrirem esse CET para você ver o quanto a gente seguro e optar por ter ou não ter aí pode ser que o cara do banco fale assim para você Ah não tudo bem a gente pode tirar o seguro mas a taxa que era um vai virar dois pode infelizmente pode ficar a partir do momento que você tem um seguro você diminui o risco frente ao banco de inadimplência então pode ser que o banco opte por aumentar a taxa de juros porque o risco é maior lembra taxa de juros sempre proporcional ao risco mas isso daí não acontece tá gente pode bater o pé que não quer o seguro Eu também abri aqui para mostrar para vocês o que aconteceu com uma simulação que eu fiz de um jipe que é o que eu mais vejo aí na rua e ele tem um valor ali intermediário pra gente fazer o exemplo olha como é dentro do banco como que eles abrem a tabelinha produto ano quanto foi dado de entrada valor final e valor da venda então o valor total da venda menos 10% de entrada Vou financiar 206 um plano de 60 parcelas vai dar uma parcela mensal Total lembra que tudo é muito embutidinho de 5. 400 e pouco total da operação então ao invés de 206 eu vou pagar 206 referente ao carro mas a diferença que vai dar no total 325 mil para financiar taxa de operação Quanto que é o juros da operação mensal anual e o CET tá vendo não é é 21 porque o que que nós temos dentro zero de tarifa de cadastro consegui zerar porque eu já tinha conta nesse banco e aí fica até a sugestão se você for comprar numa concessionária que tem um banco com Santander E você tem relacionamento com o Itaú você fala para concessionária fala não não tem problema mas eu não vou financiar com vocês eu financio com o Itaú porque lá eu não pago o a taxa ele sempre fizeram porque é interesse deles tarifa de avaliação de bens também zerada registros de contrato eles bateram o pack precisa cobrar ou gravame isso daqui se eu quiser entrar na justiça para pedir o dinheiro de volta eu consigo tanto de casa não faz milagre né então não adianta bater o pé agora porque eu preciso de dinheiro emprestado e eles podem falar não então empresta e depois eu te escuto é claro que não vale a pena entrar na justiça por 350 Mas dependendo do valor que for cobrado ou da somatória de valores indevidos você pode entrar porque o custo ficou gravame é um custo da operação do banco que financia e não do Consumidor é de quem lucra total de também zerei e o IOF tinha dado isso daqui na pessoa física pessoa jurídica reduziu pela metade deu 3.

000 e tralalá mesmo que no PJ eles me cobrem a taxa de cadastro eles não zeraram Ah isso eu posso anular depois eu Posso processar Eles cobraram mil e pouco então a diferença aqui de 3.