Olá continuando as aulas da disciplina eletiva 2 Nesta aula abordaremos o código de ética profissional do contador para entendemos um pouco o que é o código de ética eh do profissional contador precisamos voltar um pouco na história e ver e Verificar como que foi construído esse código vigente atualmente o primeiro Prim o código de ética doss profissionais foi aprovado e pelo Conselho Federal de contabilidade durante o quinto Congresso Brasileiro de contabilidade em Belo Horizonte 1950 a resolução CFC 290 de 1970 que criou o código de ética profissional do contabilista atualizou o código e constituiu o

Tribunal Superior de ética profissional para garantir aí o cumprimento das normas estabelecidas neste código em 1996 a resolução 803 cria o código de ética profissional do contabilista eh e alterações eh posteriores proporcionou um novo melhoramento ao conteúdo desse código de ética e hoje a partir do dia 1eo de junho de 2019 passou a vigorar a norma brasileira de contabilidade nbc pg01 de primeiro de fevereiro de 2019 que instituiu aí sim o código de ética profissional do contador conforme vocês podem ver no slide você consegue visualizar esse histórico no link que aparece aí do Conselho Federal

de contabilidade a nbc pg01 código de ética profissional do contador ela é dividida em itens e apresenta o seguinte sumário do item um ao três a apresenta o objetivo da Norma deveres vedações e permissibilidades do item 4 ao 6 valor e publicidade dos serviços contábeis de 7 a 15 deveres em relação aos colegas e à classe itens 16 a 19 penalidades 20 item 20 a 23 e disposições Gerais 24 a 26 Então esse é um sumário é um resumo do que é abordado dentro do código de ética profissional do contador vejamos o objetivo o objetivo

da Norma é fixar a conduta do contador ou seja como que o contador deve se comportar quando no Exercício da sua atividade e nos assuntos relacionados à profissão e à classe contábil o item dois fala que a conduta do contador deve seguir os preceitos estabelecidos nesta Norma e nas demais normas brasileiras de contabilidade e e na legislação vigente Ou seja a conduta do contador conduta ética do contador passa por observar a norma que trata exatamente desse código as normas de contabilidade e também obedecer a legislação vigente em geral estee Código de Ética do contador se

aplica também ao técnico em contabilidade no no exercício de suas prerrogativas profissionais como falamos em aulas anteriores né a partir de primeiro de junho de 2015 não é mais admitido o registro de novos técnicos e contabilidade por isso talvez da Escolha desse nome código de ética profissional do contador mas o que nós vamos falar aqui também se aplica ao técnico em contabilidade Ou seja a todos os profissionais da contabilidade vejamos agora o que diz a norma em relação a deveres vedações e permiss idades o item 4 ele apresenta os deveres do contador vai da letra

a a letra R eu selecionei aqui as duas primeiras e a última pra gente ter uma ideia eh de quais são os deveres do contador recomendo a vocês que acessem a norma e visualizem todos os itens que dizem respeito aos deveres do contador então a letra A fala que exercer a profissão com zelo de dirigência honestidade capacidade técnica observando normas brasileiras de contabilidade e legislação vigente resguardando o interesse público o interesse de seus clientes ou empregadores sem prejuízo da dignidade e Independência profissional então a o o profissional da contabilidade ele deve trabalhar com zelo diligência

honestidade capacidade técnica pensando em resguardar interesse público de clientes e empregadores sem no entanto eh perder aí ou ter prejuízo da dignidade Independência profissional a letra B ela fala que é um dever recusar sua indicação em trabalho quando reconheça não se achar capacitado para a especialização requerida naquele trabalho e por e e assim por diante ele vai apresentando os diversos deveres e o último aí interessante ele fala que é necessar informar o é dever informar o número de registro nome carteira profissional após assinatura de de trabalho de contabilidade proposta comercial contrato de prestação de serviço

em todo e qualquer anúncio placa cartão comercial e outros então nós temos aí um conjunto de deveres que o profissional da contabilidade o contador deve cumprir o item cinco fala do que é vedado então ele fala no desempenho deas funções é vedado ao contador também nós temos da letra A até a letra w então uma série de de vedações ao exercício da profissão que você enquanto profissional da contabilidade não pode fazer então a letra A por exemplo ele fala assumir direto ou indiretamente serviço de qualquer natureza com prejuízo moral ou desperdício para classe então não

posso assumir esse tipo de assumir um serviço que vai desprestigiar o profissional e a classe contábil a letra B é oferir qualquer provento em função do exercício profissional que não decorra exclusivamente de prática ilícita então eu não posso prestar serviços para práticas ilícitas eh e o W fala de exercer a profissão contábil com negligência em perícia imprudência tendo violado direitos ou casados prejuízos a outros então uma série de viações novamente eu recomendo acessem a norma lá no it virtual vocês vão ter o link onde você vai poder acessar essa eh esse código de ética profissional

do contador e vocês poderão verificar Quais são as vedações na no Exercício da função de profissional da contabilidade o item seis ele é um pouco mais curto e ele fala o que pode ou as permissibilidades o contador pode publicar trabalho científico ou técnico assinado e sua e e sob sua responsabilidade ele também pode transferir o contrato de serviços quando o profissional eh autor autônomo aí ou externo empresa a seu cargo a outro profissional com a anuência do cliente sempre por escrito então é importante quando o profissional vai deixar de prestar serviço para um cliente ele

pode transferir a outro Porém esse cliente tem que autorizar essa transferência ela não pode ser feita sem essa autorização letra C transferir parcialmente a execução de serviço a seu cargo a outro profissional mantendo sempre como sua responsabilidade técnica então aqui na a letra C você pode transferir parte do seu serviço Ou a execução ao terceiro sim mas eu tenho que manter a responsabilidade técnica e aí nós entendemos que tem que acompanhar o que tá acontecendo em relação à aquela prestação de serviço que outro profissional está executando indicar em qualquer modalidade ou veículo de comunicação títulos

especializações serviços oferecidos trabalhos realizados relação de clientes esta quando autorizado por estes então se você vai divulgar o seu trabalho o o item se fala que pode ser feito colocando o título especialização serviço trabalho relação de clientes trabalhos realizados principalmente relação de clientes precisam ter a autorização deste cliente e recomenda-se que ela seja até por escrito para isso ficar documentado e no futuro falar ah mas eu não autorizei então o interessante você criar alguma alguma forma pedindo essa autorização e documentando isso quando do uso eh indicando a tal cliente tal empresa é meu cliente eu

tenho que ter essa autorização isso é passível até de fiscalização Por parte dos conselhos regionais de contabilidade ver se realmente existe essa a essa autorização agora nós temos um outro grupo aí de dentro do do código de ética profissional de contador que fala de valor e publicidade dos serviços contábeis ela diz o seguinte o contador deve estabelecer por escrito o valor do serviço em suas propostas de prestação de serviços profissionais considerando os seguintes elementos bom então quando você for fazer uma proposta de serviço para um cliente potencial cliente alguém que esteja interessado você vai ter

que indicar o valor do serviço e para eu determinar o valor de serviço o que que ele diz você vai ver a relevância a letra A relevância o vulto cidade custo dificuldade do serviço a ser executado letra b o tempo que será consumido para se fazer aquele trabalho a possibilidade de ficar impedido da realização de outros serviços o resultado lícito favorável que para o contratante AD venha do serviço prestado a peculiaridade de tratar-se de um cliente eventual habitual ou permanente e o local em que o serviço será prestado então aqui o que ele diz no

item sete é que quando você vai apresentar uma proposta você Siga essa esse roteiro podemos dizer que é quase um roteirinho siga essas essas letras aí Então veja Qual a relevância do trabalho qual o vultoso é qual é a complexidade quanto que isso vai custar né Será que eu vou ter que me eh trans eh ir até a empresa Qual é a dificuldade do serviço que vai ser executado o tempo que isso vai ser que vai ser necessário eu vou ficar impedido de fazer outro serviço isso que eu poderia fazer então isso tem que ser

balanceado também qual é o resultado que a empresa vai ter com o meu trabalho a peculiaridade daquele cliente será que é um cliente eventual habitual permanente eu posso considerar isso se ele vai ser permanente eu posso de repente diluir esse valor durante a a permanência que ele vai ter com a empresa e aonde vai ser feito o trabalho então eu seguindo esse roteiro eu vou conseguir estabelecer Qual é o meu vamos dizer custo Quanto que vai me custar essa prestação de serviço E aí estabelecer um preço que seja justo para ambas as partes ainda em

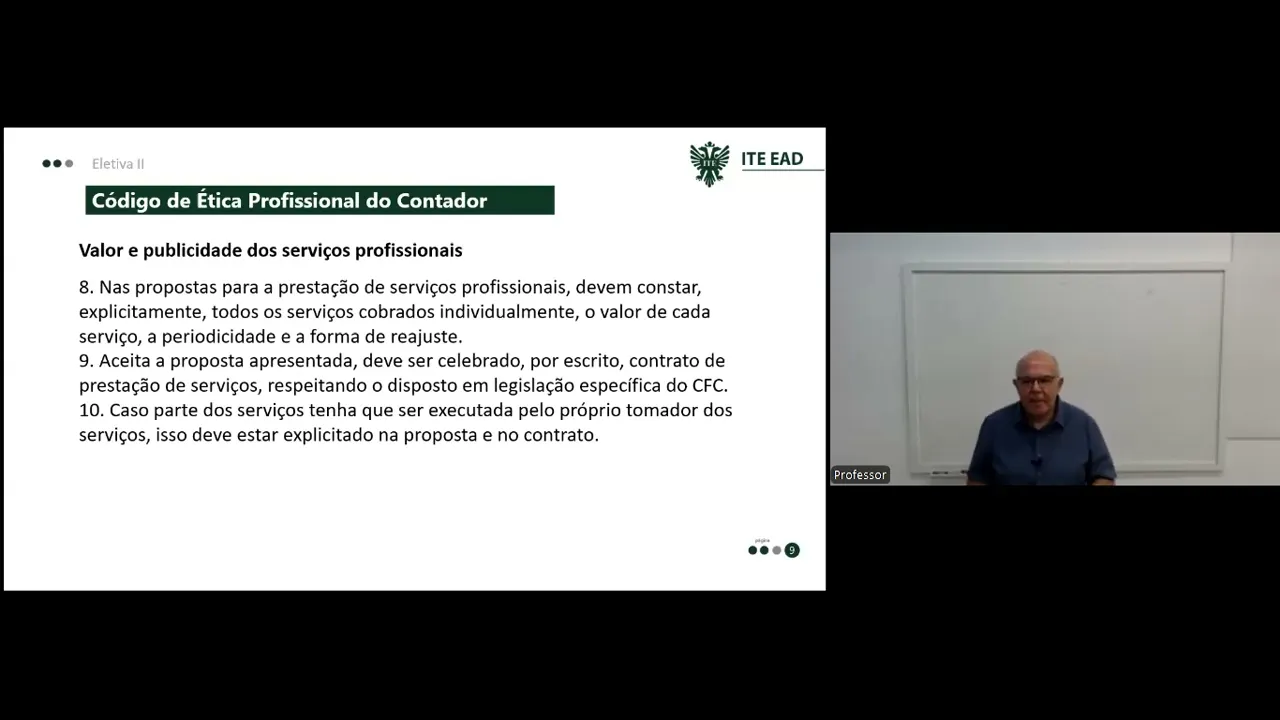

relação ao valor e publicidade do serviço ele fala que na proposta de prestação de serviços deve constar explicitamente todos os serviços cobrados individualmente o valor de cada serviço periodicidade e forma de reajuste então aqui é um outro ponto importante destacar exatamente o que vai ser feito todo que vai est faz parte aí do serviço Qual o valor que vai ser cobrado periodicidade e etc aceita proposta deve ser celebrado por escrito contrato de prestação de serviço respeitando o disposto na legislação específica do CFC Então isso é uma prática que tem que ser adotada pelos profissionais da

Contabilidade pelos organizações contábeis que é o fato de estabelecer um contrato e nesse contrato você descrever exatamente o que você colocou na proposta caso parte do serviço tenha que ser executado pelo próprio tomador do serviço ou A Entidade que você está prestando serviço isso deve estar explicitado na proposta e no contrato Então as partes que são eh que devem ser feitas pelo eh entidade que vai ser prestado o serviço contábil deve estar Claro Então coloque isso também no contrato para ficar cara qual é a responsabilidade do cliente qual a responsabilidade da escritório de contabilidade da

do contador etc recomendo a vocês a leitura da resolução 1500 90 de 2020 que regulamenta a obrigatoriedade do contrato de prestação de serviços contábeis bem como da outras providências essa resolução ela é um é um documento que foi emitido pelo Conselho Federal de contabilidade no qual ele diz como que eu faço para elaboração do contrato de prestação de serviços contábeis então lá ele tem vamos dizer um um roteiro dizendo as cláusulas o que é necessário é um detalhamento do que nós apresentamos aqui que eu apresentei aqui para vocês em relação ao código de ética quando

se fala da proposta e da elaboração do contrato de prestação de serviço um detalhe importante o Conselho Federal de contabilidade os conselhos regionais eles não estabelecem um valor Ó você vai cobrar tantos reais ou você vai cobrar sei lá muito uma prática muito comum tantos meio salário um salário etc não existe isso dentro da resolução assim como dentro da do Código de Ética então não existe esse valor quem vai estabelecer é o profissional o que é o que a norma diz é que eu tenho que seguindo esse roteirinho que eu falei para vocês você tem

condições de saber qual é o valor justo que vai ser necessário de ser cobrado do profissional eh do cliente que vai est recebendo aquele serviço que tá sendo prestado ainda em relação a valor e publicidade do serviços contábeis aí nós vamos agora mais para a publicidade de qualquer modalidade ou veículo de comunicação dos serviços contáveis deve Primar pela sua natureza técnica e científica sendo vedada a prática de mercantilização então a ideia aqui no no item 11 é que você comunique o conhecimento técnico o conhecimento científico que você tem as especializações e evite-se a prática de

mercantilização O que seria uma prática de mercantilização a eh contrate o nosso serviço e você ganha tantos meses de graça por exemplo o preço da da do escritório tal é muito menor que os concorrentes e por aí vai então isso é uma mercantilização que não é que vedada esse tipo de prática eh a publicidade deve ter caráter meramente informativo ser moderada e discreta então o objetivo aqui você criar um uma publicidade mais eh discreta tá buscando a informação cabe a profissional da contabilidade L item 13 manter em seu poder os dados fáticos técnicos e científicos

que dão sustentação à mensagem da publicidade realizada do serviço então tudo que você disser técnica e científicamente você tem que ter um comprovante eh realmente evidenciando por exemplo H uma certificação um curso que você fez o diploma certificado eh um comprovante de um serviço já prestado que te deu experiência sobre aquilo que você se propõe a fazer então tudo isso deve ser documentado de novo uma fiscalização do Conselho Regional de Contabilidade no seu escritório ou em relação à sua profissão provavelmente vai exigir esses documentos pode exigir ah Outro ponto importante o item 14 é a

observação do Código de Defesa do Consumidor e a lei de propriedade industrial ou seja na divulgação do serviço você tem que obedecer o que diz o Código de Defesa do Consumidor assim como a lei de propriedade intelectual não utilizando aí de eh de marcas de terceiros aí sem a devida autorização também o item 14 Eh desculpa o item 15 é vedado efetuar ações publicitárias ou manifestações que denigram a reputação da ciência contábil da profissão ou do colega entre as quais fazer afirmações desproporcionais sobre o serviço que você oferece sua capacitação ou sua experiência ou sobre

a sua a experiência que possui fazer comparações depreciativas entre seu trabalho e do outro ou seja o meu é melhor que o do outro e desenvolver ações comerciais que iludam a boa fé de terceiros Então tudo isso você não pode fazer dentro da publicidade eh que você venha fazer em relação aos seus trabalhos na sequência vamos falar sobre os deveres em relação aos colegas e a classe a conduta do contador em relação aos colegas deve ser pada nos princípios de consideração respeito apreço solidariedade e harmonia da classe ou seja como que eu vou me comportar

como que eu como que eu vou me conduzir Qual a minha conduta em relação aos colegas pensando consideração respeito apreço solidariedade e harmonia então você não deve eh denegrir o colega desrespeitar desconsiderar enfim a ideia é essa e quando a gente a gente fala de solidariedade eh mesmo na condição de pregado não induz nem justifica a participação a conivência Com erros ou com atos infringentes de normas técnicas éticas ou legais que regem o exercício da profissão então e a solidariedade não é que eu vou ah eu vou justificar Ten o erro Ten o ato que

tá contra a norma eu não posso aceitar então a solidariedade não se aplica nesse caso em Rela aos colegas o item 18 fala que deve observar as seguintes normas de Conduta abster-se de fazer referências prejudiciais ou de qualquer modo desabonadoras abster-se de aceitação de encargo profissional Em substituição a colega que ele tenha desistido para preservar a dignidade ou interesse da profissão ou da classe desde que permaneçam as mesmas condições que ditaram o referido procedimento então que ele tá dizendo eu não posso aceitar um trabalho substituindo um outro colega sendo que o que eu vou fazer

vai vai contra a dignidade e o interesse da profissão eu não devo fazer isso jamais se apropriar de trabalhos iniciativas ou soluções encontradas por colegas que deles não tenha participado apresentando como próprio aqui né Ele tá dizendo que eu não posso pegar algo que foi feito por outro e falar que foi que foi que é meu que foi eu que desenvolvi e evitar desentendimentos com o colega que substituir ou com o seu substituto no exercício profissional então A ideia é que eu não faça ten um desentendimento porque eu tô substituindo um colega ou substituindo um

escritório de contabilidade tanto quem tá sendo substituído qu substituto agora em relação à classe o que o contador deve quais seriam as condutas prestar sua cooperação moral intelectual e material salvo circunstâncias especiais que justifiquem a sua usa então cooperar aí moralmente intelectual materialmente em relação à classe podendo aí justificadamente se recusar zelar pelo cumprimento desta Norma pelo prestígio da classe contábil pela dignidade profissional e pelo aperf momento de suas instituições então cada um cada profissional tem que zilar por pela classe pelas instituições enfim aceitar o desempenho de cargo de dirigente nas entidades de Classe admitindo-se

A justa recusa então eu posso eu devo aceitar em relação à classe o desempenho de ser um dirigente de Sindicato de conselhos enfim eh associações porém admite-se que eu posso justificar a a recusa acatar as decisões aprovadas pela classe contábil então aquilo que é aprovado principalmente pelo pelos conselhos regionais eu devo acatar não formular juízo depreciativo sobre a classe contábil então não falar não os contadores são eh depreciar toda a classe contábil não é essa a ideia informar aos órgãos competentes sobre ir regularidades comprovadamente ocorrida na administração de entidades de classe contábil Então se houve

irregularidade do Conselho Regional de associações sindicatos Isso deve ser informado à autoridades para que seja resolvido jamais se utilizar da posição ocupada em entidade de classe para benefício próprio ou proveito pessoal então ah eu vou fazer parte da de uma associação do sindicato do conselho mas vou usar isso para benefício próprio não é essa ideia aproveito pessoal vou tirar vantagem não é essa ideia eh da participação não se deve se fazer isso bom vejamos agora uma questão sobre o código eh de Ética do profissional contador do primeiro exame de suficiência 2019 a legislação que regula

a profissão contábil estabelece diversos direitos e deveres a serem observados pelos profissionais da classe contábil dentre os Dres previstos pela norma é vedado ao contador Aí temos quatro alternativas dê uma pausa leia as alternativas e veja qual você acha que é a correta muito bem viu selecionou uma alternativa Então vamos lá a alternativa correta é a letra D é vedado a oferir qualquer provento em função do exercício profissional que não decorra exclusivamente de sua prática lícita lícita eh a letra A é é vedado publicar trabalho científico técnico assinado sobre sua responsabilidade não é vedado indicar

em qualquer modabilidade ou veículo de comunicação os títulos especializações obtidos pelo profissional também não é vedado transferir contrato de serviço a seu cargo a outro profissional tendo a noen do escrito por cliente também não é verdade então a alternativa d é a alternativa correta mais um o contador Y foi contratado por empresa que realiza práticas ilícitas especialmente lavagem de dinheiro estando inclusive envolvido em esquema Nacional desvio de dinheiro ao perceber a conduta da empresa é correto afirmar que o contador Y deverá dê uma pausa Lê as alternativas escolha que você acha correta muito bem correto

denunciar as autoridades competentes por ser um ato ilícito especialmente grave Então nesse caso o profissional da contabilidade o contador Y eí ele Tem que denunciar isso aos órgãos competentes eh ele não pode solicitar empresa vantagem para auxiliar nas operações fraudulentas ilías orientar empresas contra as disposições legais e as normas brasileiras contábeis também não e continuar prestando serviço a empresa independente da realização de Atos ilícitos Ah vou continuar prestando serviço não é essa a ideia mais uma primeiro exame 2019 código contador prevê os elementos que devem nortear o valor dos serviços a serem prestados apresentar o

valor dos honorários e sua proposta de prestação de serviços o contador deverá considerar os seguintes elementos exceto temos quatro alternativas dê uma pausa lei as alternativas muito bem Leu as alternativas vi uma correto vamos assinalou uma vamos ver a correta então as afirmações desproporcionais feitas sobre o serviço que oferece a fim de que possam ser cobradas mais horas isso não pode ser considerado na Proposta o tempo de que será consumido no trabalho o resultado lícito favorável deve ser AD para o contratante a relevância o vulto a complexidade custos e dificuldade do serviços a Executar tudo

isso deve fazer parte em relação aul à determinação dos valores muito bem chegamos ao fim de mais uma aula de eletiva 2 Bons estudos e até breve

![Model Driven Power Apps FULL COURSE for Beginners [UPDATED 2024 Edition]](https://img.youtube.com/vi/HrILchHvMUA/maxresdefault.jpg)