Olá pessoal eh estamos iniciando Mais uma aula de auditoria E hoje nós vamos falar sobre auditoria sobre créditos Ok então é um assunto relativamente fácil não é complexo mesmo em eh no trabalho de auditoria na prática mesmo não é um trabalho que digamos assim tá e envolva assim muito trabalho muito eh detalhes para o auditor então é um assunto relativamente simples Vocês verão no decorrer Então qual é o objetivo da auditoria em cima dos créditos é verificar a real existência de Tais direitos declarados pela empresa então só lembrando créditos é um direito é um ativo

que a empresa declara que ela possui tá e o papel do auditor é confirmar se realmente existe Tais direitos se esses direitos realmente pertencem a empresa ou se ela faz just realmente aos valores que ela tá declarando como um direito dela ok aqui no caso pessoal quando eu falo o papel do auditor nesse caso eu tô falando de um auditor independente e do auditor interno existe o auditoria interna na empresa qual é o papel dele o papel dele é justamente isso também tá é Verificar se os controles internos que a empresa possui se eles realmente

estão produzindo os dados corretos tal qual esses direitos que a empresa está declarando que ela possui Tá então vamos a nela vamos lá então Quais são os principais procedimentos análise dos do documentos contábeis tá então por exemplo se nós estivermos falando de créditos trabalhistas direitos ou adiantamentos que a empresa fez Lógico que eu vou um dos documentos que eu vou analisar seriam a folha de pagamento não só a folha de pagamento mas também já adiantando os recibos de pagamento que ela fez os desembolsos que ela fez para o funcionário tá se nós estivermos falando de

créditos fiscais eu vou checar o os livros fiscais Tá eu vou verificar os registros de entradas para verificar se realmente aqueles créditos fiscais os impostos que ela deu eh que ela contabilizou como crédito para ela se realmente faz just se realmente estão corretos tá vou verificar o livro de saídas vou verificar os os livros de apuração de cms vou verificar os livros de apuração de pii enfim tá os livros fiscais faz parte do processo de auditoria nesse caso os recibos de pagamento Como eu disse cálculos tá ele vai precisar o auditor vai precisar fazer cálculos

tá porque nós estamos falando de valores cálculo e análise dos registros contábeis então não basta ter a folha de pagamento os livros fiscais recibos mas eu tenho que verificar também se esses valores se esses documentos estão devidamente Contabil contabilizados ou se realmente eh foram contabilizados de forma adequada a composição desses créditos então neste tópico iremos abordar os créditos valores a receber ou a recuperar que a empresa possui exceto a conta clientes tá normalmente a conta clientes ela faz parte de créditos tá de curto e longo prazo Tá mas normalmente conta clientes é tratada separadamente dentro

do Balanço OK tá então dentro desse tópico de créditos nós teremos os créditos fiscais que são os impostos a recuperar os impostos a restituir ouos saldos né de impostos a recuperar ou a restituir que ela possui os créditos trabalhistas que são os adiantamentos efetuados a funcionários então você tem lá adiantamento de férias adiantamento 13º adamento de Salários tá os vales que a empresa antecipa aos funcionários enfim tá crédito trabalhista São adiantamentos efetuados a funcionários e outros créditos que são valores que a empresa tem ah a receber tá ou né a recuperar e não estão classificados

nos itens acima então por exemplo aluguéis a receber tá juros a receber são outros créditos que não se encaixa nem como clientes não se encaixa como créditos fiscais não se encaixa como créditos trabalhistas Então são outros créditos empréstimos que ela Possivelmente possa ter feito seja para algum funcionário empréstimo financeiro mesmo ela pegou dinheiro emprestou pro funcionário Tá ok empréstimo que ela faz a sócios tá então esses valores são considerados outros créditos bom os créditos fiscais Tá vou falar especificamente agora os créditos fiscais inicialmente o auditor ele deverá verificar junto à empresa auditada se existe algum

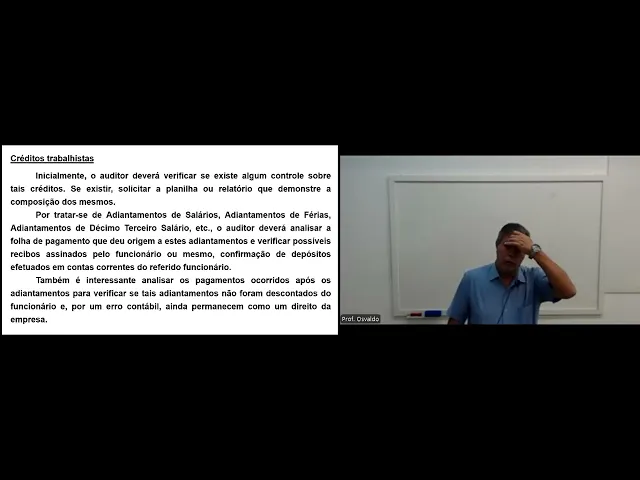

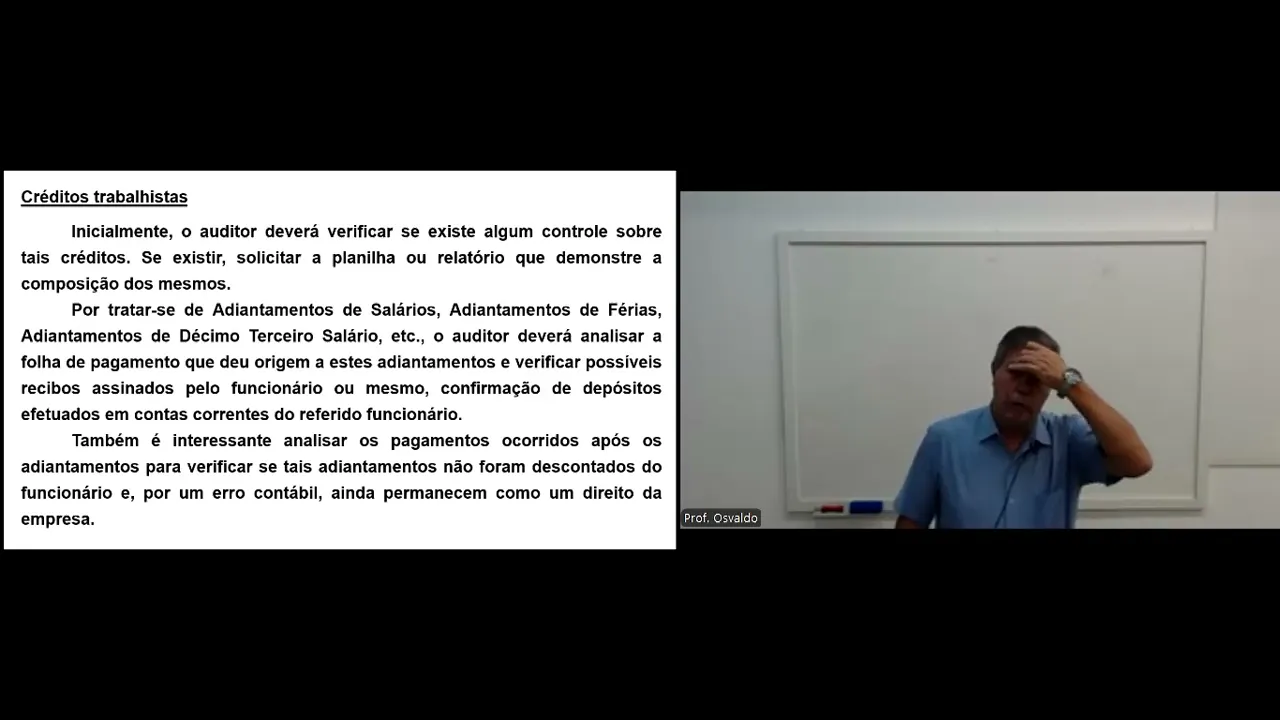

controle sobre traz créditos tá então verificar se ela possui um controle interno sobre esse sobre se esses valores a receber ou a restituir a compensar tá e solicitar a planilha ou um relatório que demonstre a composição de Tais créditos se existir tal planilha ou relatório tá Primeiro passo é pegar essas planilhas verificar qual é o saldo que existe e comparar com razão da conta e obviamente com o balanço por tratar-se de possíveis impostos a recuperar restituir tá aí vai o o trabalho do auditor ficar analisar os livros fiscais Como eu disse anteriormente os livros de

entrada livro de saídas livro de apuração de sems de pii enfim os livros fiscais analisar tá se a escrituração fiscal está correta se as apurações de imposto está correta ah eh se há evidências que comprovem tá Tais direitos que a empresa tá declarando Tais créditos fiscais ou não tá e deverá realizar cálculos para conferir se os valores declarados da empresa estão corretos tá então é um trabalho realmente de análise em cima de documentações os créditos trabalhistas também inicialmente o auditor deverá buscar junto aos responsáveis se existe algum controle sobre Tais créditos tá se existe um

controle por exemplo no departamento pessoal ou departamento financeiro enfim tá Qual o departamento aí que tem algum controle sobre esses valores antecipados tá e se existir solicitar também a planilha ou o relatório tá que comprovem essa composição Tá ok e lógico volto a repetir uma vez obtido essa planilha ou um relatório que monra essa composição verificar o total se está de acordo com razão das contas e se lógico se está de acordo com o balanço por tratar-se de adiantamento de Salários adiantamento de férias adiantamento 1 terceiro etc Lógico que o auditor vai ter que buscar

essas informações junto à folha de pagamento tá que deu origem a esses adiantamentos ou ou buscar junto ao financeiro tá junto ao contas a pagar os recibos assinados pelos funcionários tá ou se foi feito o depósito em conta do funcionário o recibo de depósito tá efetuado na conta do funcionário Tá ok beleza então Para comprovar que realmente existiu esse adiantamento que existe esse adiantamento seja na folha de pagamento ou nos recibos pagos né os recibos de pagamentos efetuados diretamente ao funcionário em suma tá o trabalho do auditor aqui no caso é mediante a planilha buscar

evidências que comprovem que aqueles valores classificados como créditos trabalhistas se realmente são pertinentes e também é interessante analisar os p ocorridos após os adiantamentos Por que é interessante verificar isso aí pessoal porque de repente por uma falha de classificação pode ocorrer que os valores antecipados os valores que foram adiantados aos funcionários tá eles já foram Compensados Mas de repente por uma falha de classificação uma falha de contabilização uma falha de lançamento desse desconto na folha de pagamento tá o pessoal não tá batendo tá então existe no balanço um valor que eles estão falando aqui ainda

é um crédito trabalhista mas que de repente não existe mais esse crédito ou de repente existe só uma parte uma outra parte já foi compensada com desconto no no salário do funcionário porém por um erro seja de quem lançou na folha de pagamento ou seja eh a contabilização dessa folha de repente aquele código que contabilizaram lá na folha que lançar na folha Ou aquele evento que está na folha tá que foi lançado ele não está parametrizado corretamente resumo da história pode ser que esse desconto que fizeram na folha Tá OK Tá não esteja [Música] eh

sendo contabilizado corretamente eu vou exemplificar vamos exemplificar da seguinte forma vamos imaginar tá que foi antecipado um valor de Salários para o funcionário OK tá foi feito lá no financeiro financeiro Pegou R 1.000 antecipou de salário de funcionário funcionário tava precisando pediu para o a a o departamento pessoal a diretoria aprovou tal e o financeiro antecipou depositou R 1000 na conta do funcionário uma antecipação de Salários Ok perfeito porém tá esse antecipação ficou um exemplo tá tô exemplificando ficou acertado de que isso seria descontado em dois salários em dois meses tá então antecipou no mês

de março e esse antecipação esses r$ 1.000 iria ser descontado r$ 500 no mês de abril e r$ 500 no mês de maio chegou no mês de abril descontaram os r$ 500 só que primeira possibilidade na hora do departamento pessoal lançar os r$ 500 lá num evento que estaria atrelado à conta adiantamento de Salários ele AD ele colocou um outro evento lá jogou num outro num outro evento lá da folha que de repente aparece como um outro desconto qualquer Tá apareceu lá como um outro desconto qualquer e Ninguém percebeu ninguém viu resumo da história descontou

se os R 500 na na no salário do funcionário em abril porém perdão porém esses R 500 ainda continua pendente lá se você olhar lá com adiantamento de Salários do funcionário x continua r$ 1 1000 sendo que isso aí está incorreto ou de repente Ou de repente o departamento pessoal foi lá e lançou no evento mesmo por exemplo 5200 e 5200 é realmente um evento de desconto de adiantamento de salário o o departamento pessoal está corretíssimo ele fez correto na folha está lançado correto porém o evento 5200 que seria esse evento ele não está parametrizado

correto ele não está indo a bater a conta de adiantamento de salário ele foi parametrizado errado e ele tá entrando numa outra conta lá de despesa tá resumo da história departamento pessoal fez correto o foi descontado os R 500 do fund funcionário esses r$ 500 foi contabilizado no evento correto porém como o sistema como o esse evento estava contabilizado de forma incorreta estava parametrizado de forma incorreta na contabilidade ele não abateu a conta adiantamento de salário resumo da história abateu-se o valor de R 5$ 500 na conta do funcionário no salário do funcionário mas no

balanço ainda continua adiantamento de salário de R 1000 OK tá isso é só um exemplo tá para pro auditor ficar esperto e ficar verificar essas possíveis situações os outros créditos tá então estão relacionados antecipações realizad ou mesmo valores a receber que não são classificados nos itens anteriores Então o que eu falei adiantamento a fornecedores aluguéis a receber juros a receber empresta a receber de terceiros sócios etc para esse casos o auditor deverá solicitar o razão das contas razão analítico e analisar os documentos envolvidos recibo de depósito contrato de aluguel eh o documento de origem dos

juros o contrato do empréstimo efetuado Mas mesmo sendo o dono da empresa precisa ter um contrato Claro que precisa tá nós temos que entender o seguinte tá Apesar que alguns empresários aí acharem que empresa e ele é são as mesmas coisas são as mesmas pessoas mas não tem nada a ver contabilmente o empresário ou mesmo o dono da empresa Ele é uma pessoa física e a empresa é uma pessoa jurídica são duas empresas totalmente diferentes então precisa haver sim um documento também é interessante analisar se não ocorrer os pagamentos futuros que a preo tá por

um erro não baixou os valores de seu contas a receber e dessa forma continua declarando direito que não é mais real é o caso que eu citei para vocês dos créditos trabalhistas se aplica a mesma coisa nesses casos aqui Ok eh no aspecto não existe grandes problemas de contabilização de outros créditos o processo de contabilização contabilização é realmente a realização dos registros quando ocorrer o direito para a empresa e realizar a baixo quando existir liquidação não existe tantos problemas no aspecto contábil não tem nada a ver tá ok então é algo relativamente simples tá caso

exista alguma cláusula de reajuste por exemplo nos empréstimos tá então se existir uma cláusula de reajuste n empréstimos o contador tem que ficar atento e contabilizar esses juros de forma correta obedecendo o princípio de competência ou seja periodicamente ele teria que ir incorporando esses juros ao total de empréstimos e contabilizando a receita dentro do período de competência Então esse é um dos dos vamos dizer assim tá dos aspectos contábeis que mais relevante aí que o o contador tem que verificar bom no demais bem simples sossegado não tem muitos problemas um aspecto contábil que a gente

tem que levar em conta empréstimos a sócios normalmente normalmente se joga no realizável a longo prazo OK tá independente empréstimos a sócios normalmente joga-se lá no não circulante realizável longo prazo na conta empréstimos a sócios gente como eu disse um assunto relativamente simples tá na próxima aula nós iremos abordar auditoria sobre estoques já é um assunto mais complexo que requer um uma atenção maior e um conhecimento maior por parte do auditor digamos assim requer mais um pouco de expertise da parte do auditor Tá mas nós vamos comentar tudo isso a respeito porque envolve vários eh

aspectos contábeis aí irrelevantes OK então gente até a próxima aula quando nós falamos de estoques bom estudos a todos e até lá tchau tchau pessoal até mais