Olá Neste vídeo falaremos sobre a contabilidade Diga a contabilidade de ganhos tem como fundamento a teoria das restrições a teoria das restrições enxerga todo o toda a operação como uma sequência de etapas e nessa sequência de etapas pode ter o recurso que vai estar limitando o fluxo desse dessa operação que é o gargalo e essa teoria ela foi estabelecida ou divulgada no livro A Meta pelo ele alugou de arte e a empresa é vista como um sistema e a maioria dos problemas Tem sempre a mesma causa em comum que é o gargalo e o gargalo pode ser visto como sendo o elo mais fraco de uma corrente ou seja não adianta você melhorar os outros elos que é corrente não vai ficar mais forte mas você tem que focar sempre no gargalo nós vamos trabalhar um exemplo bem simples para a gente entender essa jeito diferente de ver a contabilidade não Suponha que exista uma Camisaria com dois processos sequenciais processo a de cortar e o processo B de costurar cada processo funciona 8 horas por dia cinco dias por semana então cada um desses processos tem 2. 400 minutos por semana disponíveis e esses custos operacionais dessa Camisaria os aluguéis energia salários e depreciação são de 10. 500 semanais e essa camisa aí ela produz dois tipos de camisa a camisa para mulher camisa para homem camisa tanto camisa para mulher quanto para o homem tem uma demanda de 120 unidades semanais e a camisa para mulher o preço que ela vende Davi r$ 105 de para homens em reais e o custo de matéria-prima da camisa para mulher r$ 45 e 50 para ó o tempo no processo a E aí de 2 minutos e o tempo não processo B é de 15 minutos eu não total de 17 minutos e desde a operação já camisa para homem tem 10 minutos no processo a e leva 10 minutos no processo B num total de 20 minutos dentro da operação é dessa maneira no processo a no corte se fosse uns produzir toda a levando a semanal da camisa para mulher camisa para homem a gente teria que que utilizar 240 minutos o e1200 minutos dando um total de 1.

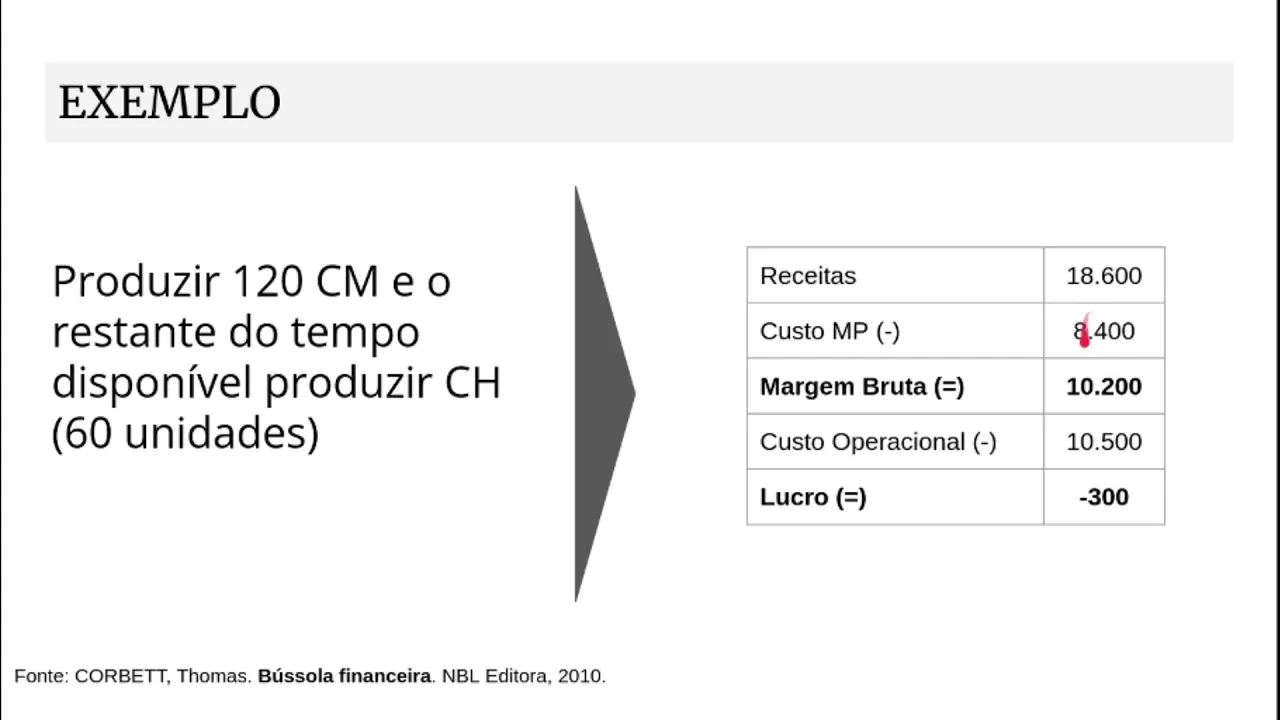

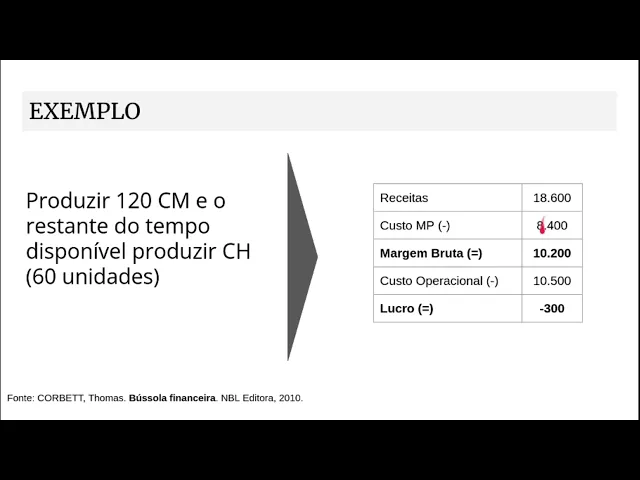

440 minutos livraria sessenta por cento de toda a capacidade do processo de corte eu já me processo de costura a camisa camisas para mulher precisariam de 1800 minutos e camisas para homem 1200 minutos dando um total de três mil minutos só que a gente não tem 3. 000 minutos a gente tem que utilizar 125 por cento da capacidade Total tem um gargalo nessa etapa E qual seria a ideia nesse caso ué intuição Vamos ver qualquer o produto que dá mais retorno então a gente tem que e a camisa para mulher custa é vendida assim que sim é camisa para homem é sem reais então a gente tem que pôr preço vale a pena vender mais camisa para mulher não sei o foco o custo da matéria-prima é menor Encarnação para mulher não também é que o outro fato é o tempo total do processo é menor Então a gente tem preço maior custo de matéria-prima menor e tempo em processo o menor bom então com isso a gente produzindo toda a necessidade das camisas para mulher 120 por semana a gente utilizaria são 15 minutos a gente sair de 1800 minutos e só para irão 600 minutos essa desse processo e com 600 minutos a gente pode produzir 60 camisas para homem Então essa seria a produção e a o plano de produção pressa fábrica e de maximizar daria prioridade para produzir a camisa com maior retorno com maior margem e que usa menor tudo menos tempo de produção Oi e a gente seria o melhor resultado possível aparentemente fazendo isso a gente teria de 18. 600 reais de receita o custo de matéria-prima seria 8.

400 darem uma margem bruta de 10 mil e duzentos reais sabe o custo operacional rede 10. 500 e daí um prejuízo de ter exemplos reais por semana bom nesse caso que a gente faz fecha a fábrica desiste aí que entra a contabilidade de ganhos e a gente tá tá utilizando o partido da tua utilização num foco de rateio de custos EA contabilidade tradicional normalmente o custeio ABC e já contabilidade de ganhos em inglês é chamado de boot accounting ela tem foco nos gargalos de produção então a gente tentaria olhar e de tomar decisões focando os gargalos não o a gestão de custos e fala partilha de 3m a gente tem um ganho unitário de cada produto que é o preço menos o custo totalmente variável e a gente não utilizar rateio de custos aqui dentro achei elétrica o investimento despesa operacional que são todos os custos não variáveis e além disso a gente vai colocar qual seria o ganho se benze detalhes passando dentro do gargalo seria o recurso com restrição de capacidade o RC e no nosso exemplo e a gente tem que ganho unitário da camisa para mulher é r$ 60 a gente tem r$ 105 o preço de venda menos 45 de matéria-prima da r$ 60 e o custo e o ganho unitário do da camisa para homem é sem reais menos 50 reais de matéria-prima e daria 50 reais de grande área E aí e o processo com o refeição o recurso com restrição de capacidade é o processo B é a etapa de costura Então a gente tem que e a gente vai precisar de 15 minutos uma camisa para mulher e 10 minutos para camisa para homem e se a gente dividir é o ganho unitário por esse tempo no gargalo a gente vai ter que r$ 60 passando 15 minutos a gente ganha Quatro Reais por minuto no utilizando o gargalo já camisa para homem a referida 10 minutos esse recurso com restrição de capacidade nós gargalo que é o processo b e de B S50 reais para cada unidade Tão sim r$ 50 por 10 minutos a gente vem assim que resto por minuto E aí aqui a gente tem uma inversão a gente tem que arrumar o que traz mais ganho utilizando o recurso do gargalo de produção é a camisa para homem então se a gente fizer a mesma ideia de focar primeiro Nossas camisas que utilizam é tem mais ganho na utilização do gargalo a gente produziria toda a demanda de camisa para homem não seriam 120 unidades vezes 10 minutos a gente usa 1200 minutos nesse processo sobrariam 1200 minutos as coisas 1211 gente consegue produzir 80 camisas para mulher e nesse caso a gente passa para uma receita de 20 r$ 1400 um custo de matéria-prima de 9. 600 e uma margem bruta de 10.

800 tirando o custo operacional de 10 e 500 a gente passa até um lucro de 300 reais então a gente Vert de uma situação de prejuízo ué quando a gente foca só a produção de e a gente faz um prejuízo quando a gente for cava na produção do item com maior margem é um ganho para o lucro quando a gente passa a focar na produção do item que melhor dá mais ganho na utilização do gargalo produtivo o outro exemplo de utilização de dessa contabilidade de ganhos e Imagine que a gente tenha uma fábrica de relógios e tenha sete possíveis modelos para produção a gente tem sete modelos a gente tem o preço o custo totalmente variável e isso dá alguém então é o modelo dama custa 68 e a gente custa eu fico se Total variável 42 e estão gritar de r$ 26 unidade esse esse item ele não usa o recurso com restrição de capacidade então a gente não precisa se preocupar com a gente pode atender toda demanda Já os outros itens eles USA e esse Classic usa cinco minutos recurso com esses são os capacidade o Gol Star modelo Gold saros a 15 minutos no gargalo 15 minutos e assim a gente tem o ganho no gargalo Então a gente tem de ordenado Quais são os itens que maior contribuem para a utilização a utilização mais rentável do gargalo de produção se a gente tiver 10032 2032 minutos disponíveis no gargalo como que a gente vai é decidir o mix de produção é bom primeiro a gente vai produzir e todo item todos os hippies desse dessa desse produto que não tem inscrição e não usa nada do gargalo então a gente pode produzir tudo necessário e a seguir a gente vai adicionando a todos os itens que vão utilizar o gargalo só que sempre priorizando se dão maior ganho então a gente começa com esse produto classe que tá um ganho para cada minuto no de utilização do gargalo de 17 reais e de produtos as escolas para dizer tudo toda semana que a gente vai utilizar Vinte por cento do gargalo do recurso com restrição e tem mais um LED 35.

![[PrevisãoDemanda] - Tendência e Sazonalidade](https://img.youtube.com/vi/PjRNnOhPO0A/maxresdefault.jpg)

![[TeoriaDasFilas] - MMC](https://img.youtube.com/vi/UNRgNqIPIz8/maxresdefault.jpg)

![[Simulação] Exemplo simples com Anylogic](https://img.youtube.com/vi/j_LYPllY7Cg/maxresdefault.jpg)

![[Logística] - Roteirização com Restrições](https://img.youtube.com/vi/1z5R9L2Vztg/maxresdefault.jpg)

![[DOE] - Teste A/B](https://img.youtube.com/vi/u-huN8BLMi4/maxresdefault.jpg)

![[Logística] Vizinho mais próximo](https://img.youtube.com/vi/0WTuo-KR-AM/maxresdefault.jpg)

![[Estoques] - Modelo Newsvendor](https://img.youtube.com/vi/Y0BhqW7zdus/maxresdefault.jpg)

![[Hadoop] - Exemplo MapReduce](https://img.youtube.com/vi/YObLRoLS5vs/maxresdefault.jpg)