Réserve fédérale des États-Unis l'enjeu de la liquidité mondiale et du dollar américain chers amis je suis ravi de vous retrouver pour la nouvelle édition du fast and Forex en cette semaine de décision de politique monétaire de la Réserve fédérale des États-Unis je tiens à vous proposer un point précis sur quelque chose que vous avez vu circuler la corrélation positive très marquée entre l'évolution des actifs risqués en bourse alors je parle du marché action et aussi du marché des cryptoonnaaies lorsque j'évoque les actifs risqués en bourse une corrélation positive forte avec l'évolution de la liquidité mondiale

selon l'agrégation des agrégats m2 des différents pays en fait essentiellement l'Union européenne le Japon la Chine les États-Unis les principales offres monétaires à travers le monde et dans cette affaire de l'offre monétaire mondiale la Réserve fédérale des États-Unis joue un rôle décisif alors cette semaine mercredi 19 mars c'est une décision de politique monétaire de la Réserve fédérale des États-Unis qui d'ailleurs est très attendue alors que les actifs risqués ont été secoués dans toutous les sens entre autres par la guerre commerciale menée par l'administration Trump et forcément le marché attend d'être rassuré par la Réserve fédérale

des États-Unis même si cette semaine elle ne va pas baisser ses taux d'intérêt d'ailleurs elle met au passage à jour ces projections macro-économiques mais le marché a besoin d'entendre que la Fed est prête à être réactive et à adoucir en tout cas à reprendre la baisse du taux d'intérêt de ces fonds fédéraux en cas de besoin ça peut être lié au marché financiers lié à l'inflation lié à l'emploi lié au cadre global Macro le marché a besoin d'un équilibre dans la balance face à la la l'agressivité de la guerre commerciale et pour les marchés financiers

ce qui compte c'est l'évolution de la liquidité mondiale alors là c'est vraiment passionnant donc ça c'est quelque chose en fait qui est assez admis àquis par la hausse finance la corrélation positive historique d'ailleurs mais de plus en plus marqué à travers le temps entre la tendance allez on va prendre l'exemple du SNP 500 et de LA liqutilité MONDIALE cette fameuse agrégation donc la liqutilité Mondiale je vais prendre l'agrégat monétaire m2 qui va résumer l'offre monétaire globale au sein d'un pays chaque pays a son offre monétaire et l'offre monétaire globale c'est l'addition des offres monétaires des

différents pays sachant que les deux principales offres monétaires du monde les deux principales masses monétaires du monde les trois on va dire sont celles de la Chine des États-Unis et de l'Union européenne le marché les actifs risqués sont toujours haussiers lorsque vous avez la masse monétaire qui augmente de concerts aux États-Unis en Chine et au sein de l'Union européenne bon en fait au sein des principales mass économique mondial cette corrélation elle est d'autant plus intéressante qu'il y a un aspect temporel effectivement ce que l'on constate c'est qu'il faut du temps pour que l'évolution de l'offre

monétaire agissent sur le prix des actifs risqués en bourse et certains se sont même amusés à calculer des corrélations pour déterminer quel était le meilleur écart temporel en gros l'évolution de l'offre monétaire serait en avance sur l'évolution du prix des actifs risqués en bourse un décalage de 2 mois parfois 70 jours d'autres argumentes en faveur de 100 jours bon dans tous les cas un décalage de 2 à 3 mois et là ce qui est très intéressant c'est que depuis 2 mois l'offre monétaire est fortement reparti à la hausse mais il faut raisonner de manière moins

simpliste que cela il faut comprendre ce qui se cache derrière l'évolution de l'offre monétaire mondiale pourquoi depuis 2 mois l'offre mon monéire rebondit quelles sont les contributions les contributeurs les facteurs qui contribuent de manière décisive à l'évolution de cette offre mondiale monétaire alors depuis 2 mois c'est par exemple en gros essentiellement l'augmentation de l'offre monétaire en Chine avec une politique monétaire expansionniste une politique budgétaire expansionniste dans le but de relancer la croissance économique en particulier la consommation des ménages mais qu'en est-il de l'offre monétaire aux États-Unis quel est le rôle du dollar américain dans tout

ça qu'en est-il de l'offre monétaire en Europe et et donc il faut éviter peut-être de tomber dans un piège d'une offre monétaire qui serait artificiellement gonflé par exemple par un facteur change puisque pour calculer l'offre monétaire mondiale il faut bien l'exprimer dans une seule et même devise et donc le dollar américain et il est vrai que le dollar recule depuis le début de l'année donc c'est tous ces aspects là qui compent et bien sûr que dans l'offre monétaire mondial la Réserve fédérale des États-Unis joue un rôle décisif l'offre monétaire aux États-Unis lié au cycle des

taux d'intérêt lié au bilan de la Réserve fédérale des États-Unis lié à la dynamique du dollar américain sur le marché des changes dollar US c'est ce que je traite dans cette émission fast and Forex alors en cette semaine de réserve fédéral des États-Unis et bien l'enjeu de la liquidité mondiale en lien avec la Fed et vous allez voir c'est ce qu'il manque dans le rebond de l'offre monétaire mondiale depuis 2 mois il manque une contribution et celle et qui est essentielle qui est celle qui vient des États-Unis donc première partie je vous refais un topo

rapide sur la corrélation entre la liquidité mondiale selon m2 et les actifs risqués en bourse deuxième partie et ce sera la partie la plus intéressante je reprends en détail les contributeurs à l'offre monétaire mondial en gros qu'est-ce qu'il a fait monter qu'est-ce qu'il a fait baisser est-ce que ça agit en même temps pas en même temps vous allez voir que là c'est vraiment très intéressant troème partie c'est ce qui nous intéresse directement cette semaine et comme je l'auraai expliqué dans la seconde e partie ça fait partie des principaux facteurs de l'évolution de cette liquidité mondiale

bien sûr la Réserve fédérale des États-Unis le cycle de du taux d'intérêt de ces fonds fédéraux l'évolution du bilan de la Fed en fait l'évolution de ce qu'on appelle la liquidité nette aux États-Unis qui ne se résume pas au bilan de la Fed et ça c'est très important sans oublier le rôle clé du dollar américain face à un panier de devise et aussi vous allez voir la volatilité du marché obligataire qui qui compte aussi dans cette dans ce quel calcul de la liquidité mondiale et ça c'est directement lié à ce que la Réserve fédérale va

proposer ce mercredi et en particulier la mise à jour de ces projections macro-économiques enfin dernière partie fast and Forex oblig je vous ferai le point d'analyse technique hebdomadaire habituel sur le dollar américain face à un panier de devis c'est parti c'est parti en cette semaine de Réserve fédérale des États-Unis nous allons parler liquidité mondiale dollar américain bilan de la fête perspective de politique monétaire c'est la clé de la décision de politique monétaire de la fête qui sera rendu cette semaine et donc le plan je vous l'ai donneré en première partie de vidéo s'affiche à nouveau

ici sous vos yeux quatre parties première partie je vous rappelle donc cette corrélation forte entre l'évolution de l'offre monétaire mondiale l'addition des agrégats m2 des différents pays les principales économies deuxè partie nous allons voir comment construit cette liquidité mondiale et vous allez voir le rôle important du dollar américain de la Réserve fédérale des États-Unis des perspectives de politique monétaire bref des éléments que nous traitons dans cette émission fast and Forex régulièrement chaque semaine 3ème partie quels sont les les temps fort ce qui va vraiment compter sur la décision de politique monétaire de la fê ce

19 mars enfin on se fait un petit point technique rapide mise à jour sur le dollar américain face à un panier de devise liquidité mondiale selon donc l'addition des agrégat m2 des différents pays donc m2 qui est un un agrégat monétaire et la corrélation avec les les actifs risqués donc j'ai j'ai deux graphiques à vous montrer pour pour commencer tout d'abord effectivement ce qui est une corrélation historique de très long terme entre les actifs risqués donc vous avez ici le SNP 500 et la liquidité mondiale selon m2 donc la liquidité mondiale selon m2 au passage

si vous cherchez à trouver le le le le même indicateur que moi sur trading view vous tapez comme ça ici m2 global liquidité index et vous allez le vous allez le le trouver he vous pouvez taper comme ça en entier et vous allez le trouver vous aurez le même que moi corrélation positive donc entre le SNP 500 et et et la liquidité mondiale et et ce qui est intéressant c'est donc cette cette cette cette addition des des offres monétaires mondiales non seulement bien sûr est corrélé à la tendance des actifs risqué mais comme on peut

le voir aussi sur le cours du Bitcoin et bien semble être en avance car il faut du temps pour que l'augmentation ou la la diminution de de la monnaie disponible se transmette au marché financier finit donc par agir et par exemple sur Bitcoin beaucoup d'études ont été faites et il y aurait un décalage d'environ 70 jours entre ici par exemple le point bas de la liquidité le point bas du Bitcoin le point bas de la liquidité le point haut du Bitcoin le point bas de la liquidité et en fait là où c'est intéressant c'est que

vous pouvez observer que depuis maintenant 2 mois plus de 2 mois la liquidité mondiale est en fort rebond et donc le marché selon ce principe de la corrélation et selon ce qu'on observe en terme de décarage temporel et bien sur les actifs risqués donc le SNP 500 et aussi le marché des cryptoonnaaies le marché attend un rebond de de printemps un rebond du mois d'avril mais vous allez voir qu'en fait l'enjeu c'est de bien comprendre ce qui se cache derrière ce rebond de la liquidité mondiale depuis 2 mois s'agit-il d'un rebond véritablement fiable ou est-

lié simplement à un facteur change et bien c'est là où et bien cette présentation va avoir son son importance quels sont les contributeur clé au calcul de la liquidité mondiale laissez-moi donc vous présenter ce tableau je retire ici la petite caméra vous avez ici un tableau donc qui vous donne la la façon dont est calculer cette courbe de de la liquidité de la liquidité mondiale que je vous montre ici en en juxaposant en superposant le SNP 500 le contrat futur SNP 500 et l'addition des des offres des offres monétaires mondiales et effectivement donc tout d'abord

et bien vous avez les les les deux princip les deux principales masses monétaires du monde sont la masse monétaire des États-Unis et la masse monétaire de la Chine ensuite vous avez la masse monétaire de l'Union européenne du Japon du Royaume-Uni mais les on va les trois véritables masses monétaires qui vont compter sont celles de la Chine des États-Unis et l'Union européenne et c'est ça qui vous crée l'offre monétaire mondiale alors la question qu'on peut se poser qui est intéressante c'est dans le rebond dans le rebond de de la liquidité mondiale que l'on serve donc depuis

maintenant le le début de mois de janvier alors qui ne se voit pas dans le SNP 500 car rappelez-vous il y a un décalage temporel on le voit ici point bas de la liqutilité Mondiale le point bas du SNP 500 était plus tard point haut de la liquidité mondiale le point haut du SNP 500 était plus tard il faut du temps pour que cette liquidité se transfère au marché financier et donc là forcément lorsqu'on voit que la liquidité mondiale fait un nouveau record historique c'est pas rien la liquidité mondial fait un nouveau record historique on

se pose la question de savoir combien de temps cela va prendre pour que ça se transmette au marché et surtout qu' a-t-il dans cette hausse est-ce que c'est 100 alors je vous remontre ici donc les différents composants tout d'abord là où on peut se poser la question où on peut douter c'est qu'un facteur change mais oui les les les les l'offre monétaire mondiale selon m2 des différents pays elle est calculée dans chaque pays en monnaie locale pour ensuite en faire l'addition et calculer la liquidité globale mondiale il faut convertir en dollar donc déjà ce qu'il

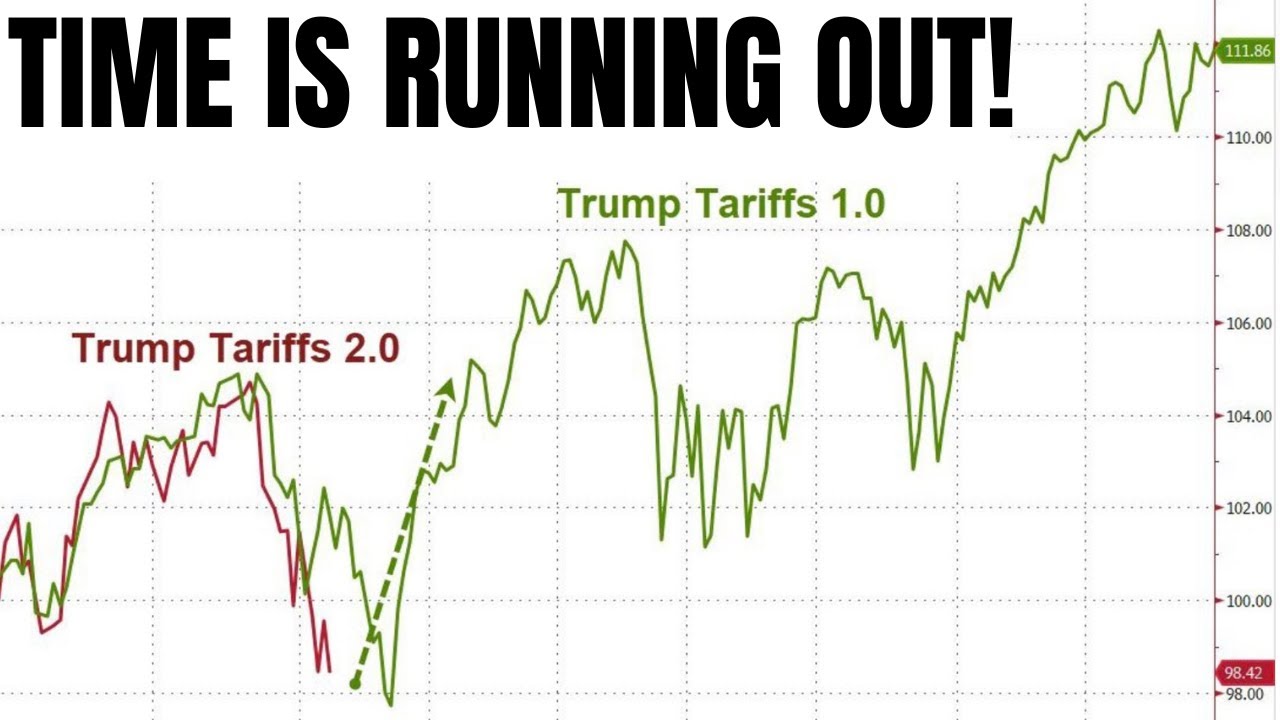

faut bien comprendre c'est qu'il y a une partie énorme énorme de de de du rebond de cette liquidité mondiale qui a été dû à une chute du dollar américain face à un panier de devise alors au passage ça c'est un scénario technique que je que je vous propose cette émission fast and Forex et d'ailleurs bis repétita hein le dollar américain reprend la direction du sud image de ce qu'il avait fait ici il avait pris la direction du Sud lors des premières semaines du premier mandat de Donald Trump donc ça c'est une chose alors ensuite là

aussi où on peut voir que c'est assez sain c'est qu' en fait il y a une contribution énorme du rebond de la liquidité en Chine avec une politique monétaire et budgétaire très expansionniste et aussi des conditions monétaires qui sont plus accommodantes en Europe effectivement la la l'offre monétaire selon m2 en Chine est en explosion haussière que la Chine fait son possible pour essayer de relancer la consommation des ménages en Chine au sein de la zone euro le taux d'intérêt de la Banque centrale européenne est presque revenue à la neutralité en tout cas la politique monétaire

n'est plus restrictive donc vous avez si vous voulez dans dans la dans la dans le dans le dans le rebond de l'offre monétaire mondiale depuis donc le début de l'année il y a quand même des choses qui sont tangibles qui ne sont pas que la baisse du dollar américain mais qui sont l'augmentation de M2 en Chine et en Europe par contre aux États-Unis la contribution du M2 américain est encore très faible parce que la Fed a mis en PAE depuis le le mois de décembre dernier la baisse du taux d'intérêt de ces fonds fédéraux parce

que le bilan de la Fed est toujours en repli et lorsque vous regardez du côté de la liquidité nette au sein du système financier américain oui vous avez une toute petite hausse mais elle est très loin d'êtreevenenue sur son record historique en jaune vous avez le Bitcoin en vert vous avez le SNP 500 et là vous avez la liquidité nette au sein du système financier américain et donc en fait c'est c'est finalement là où où où l'on peut où l'on peut s'interroger c'est qu'en fait vous avez donc un vrai rebond de la liquidité mondiale qui

est essentiellement lié à la Chine un peu à l'Europe en grande partie à cause de la baisse du dollar américain parce que les masses monétaires nationales sont convertis en dollar pour être intégré dans l'addition de La liqutilité Mondiale et reste il y a eu donc une toute petite hausse de la liquidité nette aux États-Unis mais elle est très légère et et c'est là où la Fed intervient pour que nous puissions considérer que ce rebond de la liquidité mondiale est fiable il faut une contribution du M2 américain et pour ça il faut que la Réserve fédérale

des États-Unis réouvre la porte à la reprise de la baisse du taux d'intérêt de ses fonds fédéraux et euh et et surtout donne un message positif au marchés financiers alors que les marchés sont pris dans la torpeur de la guerre commerciale nous avons besoin d' vendre que la Fed est prête à reprendre ses baisses de taux d'intérêt donc au au final au final la ce qui va vraiment compter euh cette semaine avec la décision de politique monétaire de la Fed ce sont les les les la mise à jour ces projections macroi et l'impact que cela

va avoir sur la tendance du dollar américain et sur la tendance du M2 américain c'est vraiment là où les choses vont vont se jouer alors justement la Réserve fédérale des États-Unis dévoile donc ce mercredi 19 mars une nouvelle décision de politique monétaire rappelez-vous la Fed a mis en pause la baisse de ces taux d'intérêt en décembre dernier parce qu'il y avait eu un petit rebond de l'inflation depuis la l'inflation a repris la direction du sud la désinflation a repris euh la question est de savoir est-ce que la fête va s'en satisfaire est-ce que la Fed

va à nouveau afficher sa confiance dans cette reprise de la désinflation ou va-t-elle afficher une crainte que la guerre commerciale de l'administration Trump Vienne briser cette reprise de la désinflation et c'est c'est là finalement où les choses vont être très importantes et pour cette liquidité mondiale le le rôle du dollar américain je vous rappelle le rôle du dollar américain il est crucial parce que toutes les les masses monétaires mondiales sont convertis en dollar alors donc cette semaine la Fed va ne va pas baisser ses taux ce mercredi 19 mars mais la Fed va donc donner

une décision de politique monétaire avec comme vous pouvez le constater ici la mise à jour de ces projections macro-économiques la mise à jour de ces projections macro-économiques va prendre la forme d'un tableau ce tableau date de décembre dernier depuis décembre dernier la Fed n'a pas mis à jour ses projections macro et depuis les choses ont changé par exemple en décembre dernier la Fed avait avait peu de confiance dans la reprise de la désinflation depuis la désinflation a repris la désinflation a repris selon le CPI la désinflation à repris selon le le PPI la désinflation repris

selon le PCE certes elle est encore au-dessus des objectifs de la Fed mais par exemple le PCE nominal est tombé à 2 et demi la Fed elle en décembre était très pessimiste nous disant que le PCE nominal ne tomberait pas sous 2 et demi cette année et surtout en décembre dernier la Fed ne laissa envisager que deux baisses de taux d'intérêt est-ce que cela va changer oui ou non et et c'est vraiment ça qui va permettre d'orienter la poursuite de la tendance de de C de la liquidité mondiale qui fait donc un nouveau record historique

qui est en rebond et qui fait qui fait un nouveau record un nouveau record historique donc ça c'est vraiment le temps fort avec la conférence de presse de jérô Powell il va falloir vraiment accorder toute votre attention à la mise à jour de ces projections macro notamment la mise à jour des anticipations de taux de chômage voir siqu si la fête s'inquiète d'une récession ou pas et et à partir du moment où la fête s'inquièterait d'une récession et bien va-t-elle laisser envisager la reprise du taux d'intérêt des des des fonds fédéraux ou ou ou pourquoi

pas une action niveau de son bilan puisque c'est vrai que le bilan de la Fed a tendance à se replier donc tout ça ce sont des choses que le marché va va surveiller et qui seront le temps fort fondamental de cette semaine un mot technique sur le dollar américain face à un panier de vis pour lequel donc je vous propose un suivi régulier ici chaque semaine alors effectivement nous avons un scénario de type bis repétita puisque ici lors des premières semaines du premier mandat de Donald Trump le dollar avait pris la direction du sud le

dollar prend la direction du sud il a réintégré ce range dont il était sorti par le haut effectivement lorsqu'on réintègre un range en général on vise la partie basse alors attention un rebond technique est tout à fait possible mais on on voit bien qu'une patterne de renversement aussier ici a été validée sur le le sur le dollar américain enfin çapp les devis et donc désormais tant qu'il se maintient sous ce niveau tant qu'il se maintient sous cette trend line tant qu'il se maintient sous la moyenne mobile à 200 jours tant qu'il se maintient sous ces

105 106 points le dollar reste en correction alors il est possible qu'il fasse un retest mais voilà c'est alors bien sûr que voilà ici ce ce niveau-là désormais c'est l'invalidation de la baisse et tant qu'on est là-dessous le marché est considéré comme étant en trajectoire en trajectoire baissière alors c'est c'est en grande partie grâce au rebond du cours de de l'euro-dollar aussi ou ce c'est ce qui est très intéressant c'est que sur l'euro- doollar je vous ai mis ici les données du rapport commitment of traders donc vous avez un un un un un beau retournement

à la hausse de la position net institutionnelle sur les contrats futurs eurodollar ça c'est quelque chose que je vous avais montré et et c'est intéressant de noter que nous avons une structure sur l'euro-dllar prix et et et et positionnement institutionnel qui est très similaire à ce que fut point bas ici de l'automne 2022 ou ce que fut le point bas ici du printemps 2020 donc ça ce sont des éléments qui laisse envisager que ces prochaines semaines même si entre-temps ça peut rebondir que le dollar revienne chercher cette zone cas d'ici la fin du printemps en

réalité c'est la Fed qui qui tient les les choses entre ses mains tout va dépendre de son ouverture ou pas à la reprise de la baisse du taux d'intérêt de ces fonds de ces fonds fédéo et d'ailleurs cette semaine moi je vous invite vraiment à suivre de près le l'évolution du rendement obligataire à à 2 ans donc aux États-Unis qui est considéré comme le taux d'intérêt qui anticipe le mieux celui de de la Fed et et moi j'ai toujours en tête sur ce rendement obligataire à 2 ans une sorte de de pattern comme ça de

de sommet et et et et et là en fait ce taux en fonction de ce que la Fed va nous dévoiler ce mercredi la réaction du 2 ans américain sera vraiment décisive si la Fed ouvre le chemin si la Fed se monte moins restrictive la baisse du T obligataire à 2 ans reprendra la direction du sud les perspectives monétaires deviendront plus accommodantes par contre si la Fed reste très restrictive s'inquiétant de la guerre commerciale là les choses peuvent se compliquer et et là le taux à 2 ans pourrait rebandir et le dollar américain en tout

cas au moins faire dans un premier temps un rebond un rebond technique voilà chers amis donc vraiment cette question de la liquidité est centrale le le manque de contribution du M2 américain est importante la tendance du dollar aussi et donc au final même s'il y a un rebond du M2 chinois même si les conditions monétaires sont plus accommodantes en Europe en réalité la Fed garde complètement la main et nous avons besoin d'elle pour savoir si oui ou non il faut faire confiance à ce rebond de la liquidité mondiale qui annoncerait un mois d'avril pas trop

mal pour les actifs risqué en bourse merci à toutes et à tous de votre attention