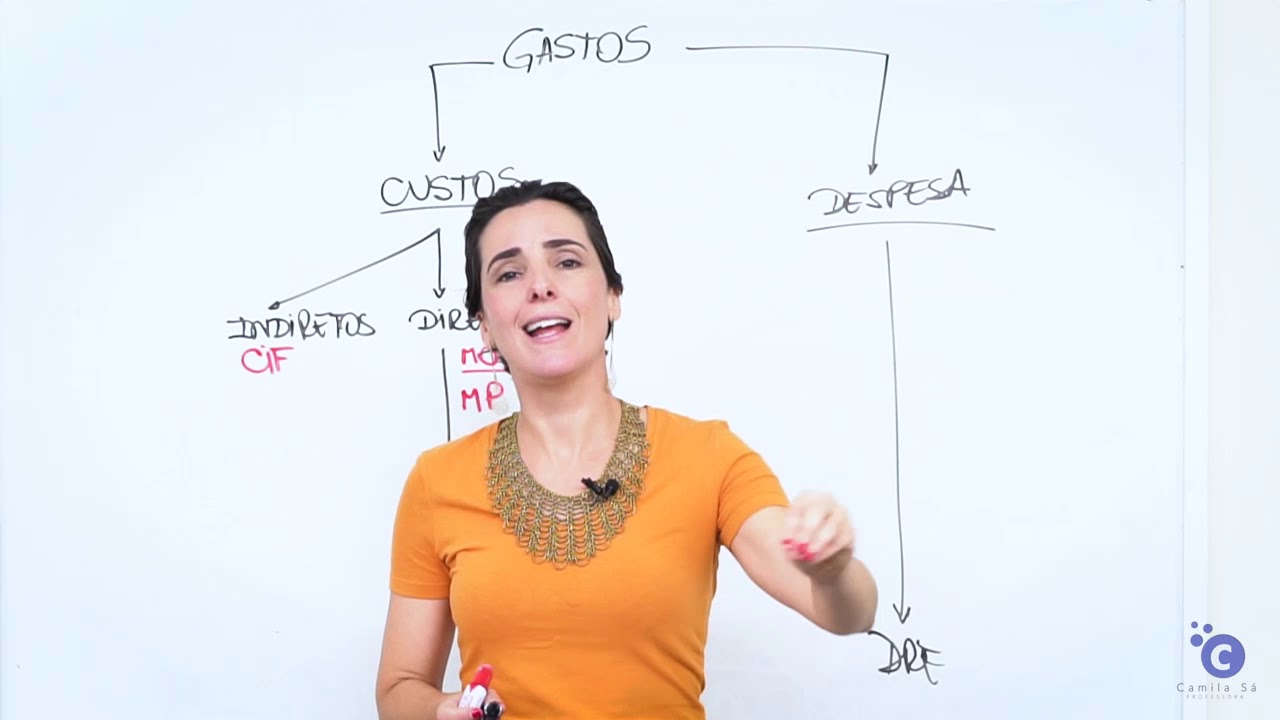

[Música] saudações sejam todos muito bem-vindos ao nosso canal eu chamo-me Carlos auad sou seu professor online neste mesmo canal e na nossa videoaula de hoje nós vamos falar um pouco sobre sistema de costeio eu estô empenhado na resolução de uma ficha prática completa do Instituto Superior de Transportes e comunicação vulgarmente chamado por isutc não é e estou a reunir esforços para ajudar muitos dos Estudantes que T entrado em contao comigo e mostrando extremas dificuldades na compreensão do tema de idade de gestão que tem a ver com sistema de Costeiro eu vou começar por dizer que esse não é um tema novo isto é não é uma novidade de tema que é debatido aqui no canal eu já tenho vindo a gravar algumas videoaulas relacionados com este mesmo tema e você pode encontrar aqui mesmo no nosso canal na nossa videoaula de hoje nós vamos resolver um exercício muito interessante o exercício é longo e nós vamos resolvê-lo em partes estamos juntos mas antes de mais gostava de convidar a subscrever-se ao nosso canal ativar o sino de notificações ajuda muito assim você pode ficar ao par de todas as nossas novidades estamos juntos então vamos a isso o exercício diz assim a empresa Industrial Beta limitada dedica-se à fabricação de chapas de fibreno de certo tipo tendo um nível de produção normal mensal de 5. 000 tel em setembro último verificou o seguinte movimento temos aqui movimentos de produção venda custo de produção existências iniciais de produto acabado tanto pelo custeio Total variável e racional e temos também outros custos que nós chamamos por custos não industriais e logo de seguida temos aqui uma nota que diz assim que não haviam produtos em vias de fabrico tanto no início como no fim do mês o critério para a valorização das existências é lifo apresente todos os cálculos relevantes que efetuar certo o primeiro ponto do nosso exercício pede o seguinte pede que a gente faça o mapa de custo da produção pelos sistemas de costeio Total variável e irracional o segundo ponto pede que a gente faça o mapa de demonstração de resultados pelos sistemas de costeio anteriores no caso nos referimos Ao Total variável irracional na linha C pede que a gente faça o ponto crítico de venda em quantidade e valor algebricamente explic o resultado através de um mapa de demonstração isso é muito fácil e por fim pede que a gente faça a margem de segurança explique o seu significado Estamos juntos então vamos a isso numa primeira fase nós temos que entender o assunto de base não é vamos focar numa primeira fase em calcular aquele que é o custo industrial de produção acabado o que nós temos que reter aqui é o seguinte se nós vamos falar sobre o sistema de costeio interior que nós falemos dos três sistemas associados ao próprio sistema de costeio de que sistemas me refiro Me refiro ao sistema de costeio total ao sistema de costeio variável e ao sistema de costeio racional aad Qual é a implicação ou qual é abordagem do ponto de vista de fórmula que eu tenho que seguir para poder calcular o custo industrial de produção acabado aplicando cada um desses três sistemas de Costeiro Isto é muito simples mas antes eu quero que vocês entendam o seguinte a grande diferença que reside nesses três sistemas de costeio está na imputação dos gastos Gerais de Fabric estamos juntos como é que isto vai ficar Vejam Só quando nós calculamos o nosso custo industrial de produção acabada não é o nosso famoso CPA vamos lá CPA No método tradicional neste caso não é o CIPA ele é calculado da seguinte maneira não é matériaprima consumida mais mão de obra direta mais gastos Gerais de fabrico mais produtos em vias de fabrico Inicial menos produtos em via de fabrico final estamos juntos vamos lá colocar aqui produtos em via de fabrico final é Essa é a forma tradicional que nós usamos para calcular o custo industrial de produção acabado e todos nós já estamos muito bem familiarizados com essa fula não é e na verdade é com base nessa fórmula que nós iremos fazer o cálculo do quê do sistema o cálculo do custo industrial de produção acabado porém agora aplicando um certo sistema não é que nós chamamos de sistema de costeio Total este é o primeiro estamos juntos vamos chamar ele de sistema de costeio total e como é que nós calculamos o custo industrial de produção acabado aplicando o sistema de costeio total é muito simples na verdade e nós procedemos do seguinte jeito matéria prima consumida mais mão de obra direta mais gastos gera de fabrica variáveis variáveis mais gastos Gerais de fabrico fixos é esta fórmula que nós usamos para calcular o custo industrial de produção acabada pelo método sistema ou seja pelo sistema de custeio Total quando nós vamos calcular o custo industrial de produção acabado aplicando o sistema de costeio variável já há uma certa sistema de costeio variável já há uma certa diferença por quê Porque quando nós aplicamos o sistema de costeio variável conforme o sistema já dá essa certa indicação nós fazemos imputação apena dos gastos Gerais de Fabric variáveis e não incluímos os gastos Gerais de fabrica fixos estamos juntos enquanto que quando nós calculamos o custo industrial de produção acabado pelo sistema de custeio racional não é sistema de custeio racional o custo industrial de produção acabado é calculado do seguinte jeito teremos aqui matéria prima consumida mais mão de obra direta mais gastos Gerais de fabrico variáveis não é mais gastos Gerais gast Gerais de fabrico fixos que por sua vez são multiplicados quantidade real podemos colocar aqui quantidade real dividida pela quantidade normal não é uma dica que eu vou dando aqui é que quando nós formos identificar duas quantidades relativas à produção no nosso exercício nós temos que perceber que as quantidades reais geralmente elas são menores que as quantidades reais por exemplo olhando para o nosso exercício Vejam Só o exercício diz assim ah a empresa Industrial Beta limitada dedica-se à produção dedica-se à fabricação de de chapas de fibreno de certo tipo tendo nível de atividade normal mensal de 5000 Tonel o que isto quer dizer quer dizer que normalmente a produção em toneladas de chapas de fibreno da empresa Beta limitada são de 5000 Tonel porém neste exercício em curso neste mês a empresa produziu 4000 toneladas ou seja estas 4000 toneladas é que nós consideramos a nossa quantidade ou produção melhor estas 4000 toneladas é que nós consideramos a nossa quantidade real enquanto que estas 5000 toneladas Nós consideramos como sendo a nossa quantidade normal estamos juntos então já temos aqui as fórmulas não é que de certa forma irão nos orientar para o cálculo do custo industrial de produção acabado aplicando os três sistemas de costeio conforme havia dito vamos resolver esse exercício em partes de tal modo que possamos perceber todos assim sendo vamos lá à parte prática do exercício entretanto indo diretamente ao nosso exercício nós vamos começar por calcular o custo monetário da matéria prima consumida certo o nosso exercício diz assim na linha TRS onde nós temos custo de produção diz que o custo unitário para o cálculo da matéria prima consumida é de 150 certo só que diz que este mesmo custo unitário tem de ser multiplicado pelas toneladas de chapa a questão que se levanta aqui é a seguinte por quais quantidades de chapa deve se multiplicar pelas quantidades de produção normal ou pelas quantidades de produção real na verdade nós temos que multiplicar este custo unitário pelas quantidades de produção de chapa real estamos juntos Que Se nós formos a olhar para o nosso exercício corresponde a 40 a 4000 Tonel certo assim sendo nós vamos ficar com um custo ário de matéria prima consumida no valor de 600. 000 estamos juntos 600.

000 para todos os sistemas de costeio tanto o sistema de costeio Total assim como variável e racional certo certo agora vamos para a mão de obra de réo nós pretendemos encontrar o custo monetário da mão de obra deeta O que o nosso exercício diz o nosso exercício diz que relativamente às mãos de obras direta nós temos 3 horas por cada tonelada de chapa porém percebam que nós temos uma nota Aí acima que está refletida longo no final do exercício que diz assim que a mão de obra é remunerada por 40 mtic por hora assim sendo o que nós temos que fazer na verdade muito simples nós já temos o número de horas não é e já temos um preço então numa primeira fase o que nós temos que encontrar temos que encontrar o custo unitário da mão de obra deeta e como é que nós vamos fazer isso para encontrar o custo monetário da mão de obra direta se simples nós vamos pegar no três que corresponde ao número de hora e vamos multiplicar pelo custo que é remunerado cada uma das horas que no caso é de 120 certo assim nós vamos concluir que o quê que o 120 metc corresponde ao custo unitário por cada tonelada de chapa certo conforme nós já havíamos dito anteriormente a quantidade de toneladas de Chap que o exercício faz menão são quantidades reais e não normais certo assim sendo também já podemos calcular aquele que é o valor do custo monetário da mão de obra direta para os três sistemas de costeio que por sua vez correspond onde a 480. 000 met estamos juntos certo agora nós vamos para os gastos Gerais de fabrico mas antes de falarmos sobre os gastos Gerais de fabrico o que eu quero reforçar é o seguinte nós temos três sistemas de costeio sistema de costeio Total variável e racional na verdade a AD onde é que reside a diferença entre estes três sistemas de costeio muito simples a diferença destes três sistemas de costeio ela reside na imputação dos custos fixos certo apenas dos custos fixos e não dos custos variáveis certo vamos ver como é que isto reflete-se na prática nós temos aqui gastos Gerais de fabrica temos gastos Gerais de Fabric de duas naturezas variáveis e fixo relativamente aos gastos Gerais de Fabri variáveis o nosso exercício diz que o custo unitário é de 80 por cada tonelada de chapa estamos assim sendo Como É Que Nós faremos a imputação do custo monetário não é variável para cada um dos sistemas de costeio é muito simples vamos pegar neste 80 não é uma vez que é eh por cada tonelada de chapa produzida no mês neste caso que são as quantidades reais nós vamos ficar aqui com 4000 vamos chicar aqui também com 4000 e aqui também nós vamos ter 4000 certo então para o sistema de custe Total nós vamos ficar [Música] com um custo monetário variável no valor de 320. 000 e é o mesmo custo monetário que nós iremos aplicar tanto no sistema de costeio variá bem como no sistema de costeio racional certo certo agora nós vamos para os gastos Gerais de fabr fixos que na verdade é neste tipo de gasto onde realmente reside a diferença entre estes sistemas deio estamos juntos vamos lá ver uma cois m interessante o exercício aqui relativamente aos gastos Gerais de fabrica fixos o exercício não dá-nos nenhum custo não é não dá-nos nenhum custo unitário mas o exercício diz uma coisa muito interessante o que é que o exercício diz aora diz que o custo monetário já dá-nos diretamente o custo monetário dos gastos Gerais de fabrico fixo no valor de 300.

000 Se nós formos atentar para a fórmula do cálculo do custo de produção pelo sistema de custeio Total o que nós percebemos percebemos que há uma imputação total da totalidade neste caso do custo monetário dos gastos Gerais de fabrico fixos aonde no sistema de custeio Total assim nós vamos ficar aqui com 300. 000 estamos juntos certo porém no sistema de costeio variável conforme o sistema de costeio é claro em sua própria apresentação não há imputação dos gastos Gerais de fabrico fixos estamos juntos não imputamos agora no sistema de costeio racional ao AD é o mesmo procedimento não já não é bem sim como é que nós vamos calcular então o nosso gasto Geral de fabrico fixo no sistema costeio racional Se nós formos a atentar para a fórmula nós percebemos que o gasto Geral de fabrica fixo no sistema de costeio racional ele é calculado do seguinte jeito vamos ficar aqui com igual não é até para facilitar muito na compreensão durante o estudo nós vamos colocar aqui h produção ã produção podos Colocar assim produção normal não é qual é a produção normal da empresa são de 500 5000 desculpa ulpa 5000 Tonel não é de chapa Então como é que nós vamos calcular neste caso o nosso vamos lá gasto Geral de fabrico fixo pelo sistema de custeio racional nós vamos ter aqui igual não é e depois vamos ter aqui é 300. 000 vezes estamos juntos 300.

000 vezes a quantidade relativa à produção Real do mês que no caso são de 4. 000 unidades estamos juntos dividido pela quantidade de produção normal da empresa Beta limitado que por sua vez são de 5. 000 assim sendo no nós encontramos o gasto Geral de Fabric fixo pelo sistema de costeio racional certo uma vez que nós já temos praticamente os indicadores suficientes me refiro a uma matériaprima consumida mão de obra direto gasto Geral de fabrico tanto variável fixo pelo sistema de custeio Total variável e racional nós podemos calcular a matéria o podemos calcular o custo industrial de produção acabada certo assim sendo como é que isto vai ficar é muito simples vamos ter aqui ã igual Vamos lá temos aqui 600.

000 + 480. 000 + 320. 000 mais 300.

000 Então já temos o nosso podemos estender também para este lado de cá já temos o nosso custo industrial de produção acabada pelos três sistemas de Costeiro estamos juntos hã certo ah de seguida O que nós vamos fazer H Vou colocar aqui a porque esse dado aqui não é relevante não é então de seguida O que é que nós vamos fazer muito simples e pretendemos agora uma vez que nós já calculamos o nosso custo industrial de produção acabado pelo sistema de custeio Total variável e racional vamos calcular agora o nosso custo industrial de produção acabado por unidad como é que nós vamos fazer isto muito simples Qual é a quantidade de produção da a Beta limitada real neste caso são de 4000 unidades não é São de 4.