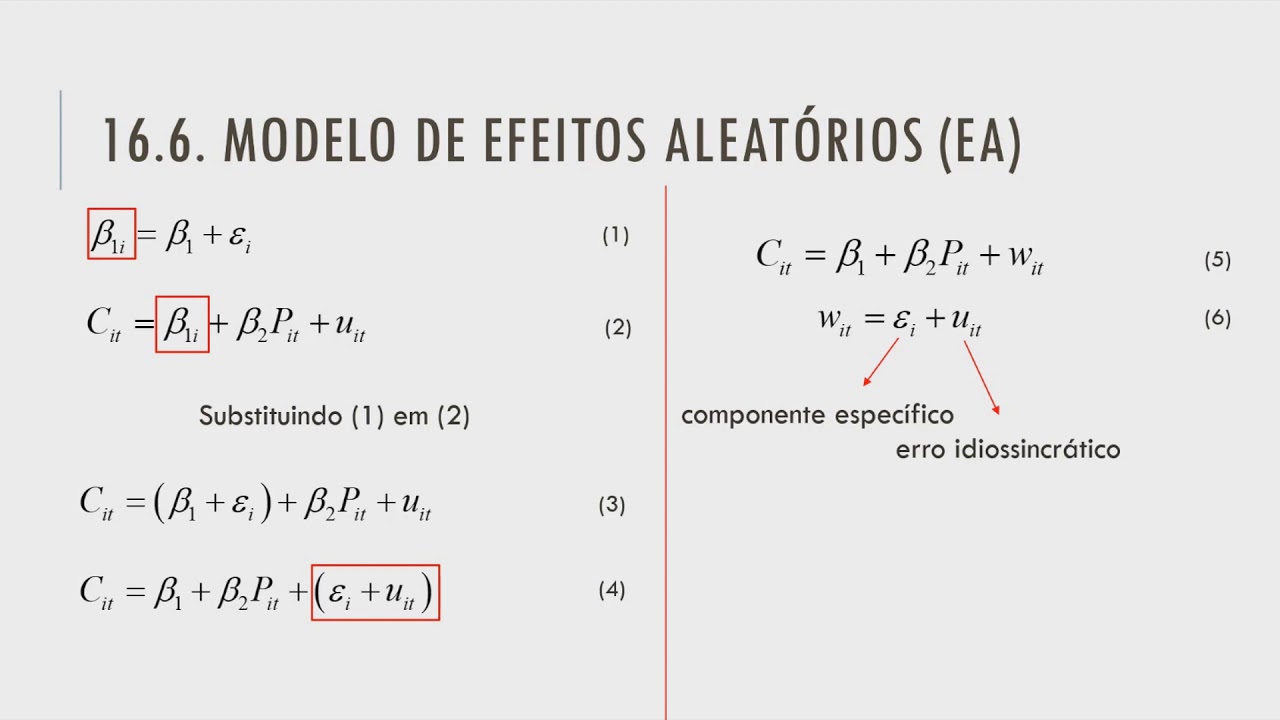

E aí o Olá pessoal aqui é o professor Thiago Costa Hoje vamos estudar sobre a estimação na presença de multicolinearidade basicamente o principal problema da multifinalidade é quando a relação entre os agressores é perfeita ou seja quando uma variável explicativa é construída por meio da combinação linear exata de outras variáveis explicativas veja que o vetor de parâmetros é obtido pela inversa da Matriz x linha x o vetor x linha Y e quando ocorre uma relação exata entre os agressores o determinante da matriz x linha x = 0 e nesse caso não é possível inverter a

matriz para obter estimativas dos parâmetros E aí mostrar veja esse exemplo elaborado no Excel e aqui temos uma variável dependente Y que está em função das variáveis X1 e X2 a variável Y foi construída com base nessa expressão colocada aqui em cima se é uma constante 0,5 é o parâmetro que acompanha X1 e 0,2 ao parâmetro que acompanha x 2 o último termo é um resíduo construído de forma aleatória x 1 x 2 São variáveis que se relacionam a princípio de forma imperfeita nesse caso X2 = duas vezes um mais um termo aleatório aqui denominado

de w e essa Matriz é a matriz X Oi e essa é a transposta de X o vetor x linha Y é a multiplicação entre a matriz x linha e o vetor Y o x linha x que é uma matriz quadrada é a multiplicação entre x linha e x e a matriz x linha x menos 1 é a sua inversa e esse é o determinante da matriz x linha x e receba que ele é um valor maior do que zero e de é o vetor de parâmetros obtidos pela multiplicação da Matriz x Aline x -

1 e o vetor x minha Y agora veja o que acontece quando removemos o tema aleatório da relação entre x 2 x 1 e o determinante da matriz Tiazinha X é zero e por isso não é possível obter uma solução médica para inverter a matriz x e obter um vetor deparando é o que a gente pode concluir com isso é que quando a relação exata entre os regressores não é possível estimar os parâmetros por ele que o por outro lado quando essa relação é imperfeita mesmo sendo forte os parâmetros podem ser estimados e voltando a

apresentação aqui no slide veja que a multifuncionalidade perfeita Na verdade é um extremo e em geral o que a gente observa é a prevalência de multicolinearidade imperfeita entre os agressores a qual pode ser representada pela inclusão de um termo aleatório na equação que relaciona as variáveis explicativas do modelo bom então quais seriam as reais implicações a multifuncionalidade bom no âmbito das hipóteses clássicas podemos dizer que a multifuncionalidade imperfeita mesmo sendo alta não afeta as propriedades dos estimadores quer dizer que mesmo na presença de multifuncionalidade dos estimadores de m que o continuam sendo lineares não tendenciosos

eficientes e consistentes e e o certa forma a gente pode dizer que os problemas práticos da multifuncionalidade são os mesmos de situações onde os regressores tem pouca variabilidade e amostra é muito pequena o que também é conhecido como micronumerosidade ou seja são problemas amostrais nesse sentido a expansão do tamanho da mostra é uma das formas de reduzir a multifuncionalidade do modelo e por outro lado na prática alta multicolinearidade aumenta a variância dos parâmetros e isso causa outras consequências nariz veja esse outro exemplo aqui do Excel a construção desse banco de dados tem a mesma base

do exemplo anterior e y é a variável dependente Y Este é a variável independente prevista erro é o resíduo do modelo erro dois é o residual quadrado e os demais componentes são os mesmos discutidos anteriormente é remote é o coeficiente de correlação que relaciona X1 e X2 ele mede o grau de associação linear entre os agressores na parte de baixo temos a matriz zarkov essa Matriz ilustra as variâncias e covariâncias dos coeficientes e na diagonal principal temos as variantes e fora da Diagonal principal as covariâncias entre os parâmetros é mas abaixo temos o vetor de

coeficientes dos erros-padrão das estatísticas te e os intervalos de confiança dos parâmetros e pela regra de bolsas do te maior do que dois em módulo mesmos que os parâmetros são significativos Além disso percebemos que o intervalo de confiança não contém o valor 0 e agora vamos simular o que que acontece com o modelo quando a correlação entre os agressores é perfeito para isso vamos substituir o zero por um na célula L3 que representa o grau de correlação entre os agressores o vídeo do determinante da matriz x linha x é zero por isso não é possível

obter soluções numéricas para o vetor de parâmetros para a matriz da cova dos coeficientes e para as estatísticas ter calculados os intervalos de confiança e vamos substituir novamente esse coeficiente e agora o invés de supor multicolinearidade perfeita vamos propor por exemplo que o coeficiente de correlação seja alto porém menor do que a amizade por exemplo Vamos colocar o valor 0,95 Note que o vetor de parâmetros pode ser estimado assim como a matriz lá corre e as estatísticas te porém o segundo e o terceiro coeficiente que são aqueles que acompanham x 1 x 2 apresentaram baixa

e estatística ter em resumo na presença de multicolinearidade os estimadores continuam Blue Ou seja ainda são os melhores estimadores não enviesados só que o grau de multicolinearidade afeta a variância dos parâmetros e isso traz consequências na prática por exemplo veja que é estatística te depende inversamente do desvio-padrão do coeficiente bom então se o grau de multicolinearidade for elevado a variância do coeficiente será maior e consequentemente a estatística tendera para baixo e o intervalo de confiança também afetado pela multicolinearidade Veja essa expressão que os extremos intervalares dependem do desvio-padrão do estimador e sendo assim na presença

de multicolinearidade alta use o padrão será maior assim como a variância por essa razão a amplitude do intervalo também será afetado é importante relembrar que o intervalo de confiança médio com certa probabilidade os limites numéricos para o verdadeiro parâmetro populacional Então são amplitude do intervalo foi relativamente extensa Isso significa que há um grande conjunto de valores plausíveis para o coeficiente populacional isso quer dizer que um alto grau de multicolinearidade pode se tornar nosso estimador menos preciso e veja que interessante em algumas circunstâncias podemos observar um coeficiente de determinação elevado indicando que o modelo tá bem

ajustado mas com coeficientes individuais não significativos O que é bastante contraditório isso poderia ocorrer por exemplo no caso do preço do boi gordo se os preços de Minas Gerais seguissem a mesma trajetória temporal das variáveis regressoras nos preços do Rio de Janeiro e de São Paulo E para finalizar veja o exemplo 10.1 da página 342 do livro do gujarat e tente responder as seguintes perguntas e essa regressão tem sentido teórico e os sinais dos coeficientes são condizentes com a realidade na sua opinião e tipo de problema o pesquisador em frente aqui e como que você

poderia interpretar esse modelo como se 20 fica por aqui até o próximo bom isso é E aí

![[TEORIA] Modelo VAR. VAR estrutural. Impulso-Resposta. Decomposição da Variância (Aula 2)](https://img.youtube.com/vi/aRo0kknGPus/maxresdefault.jpg)

![[STATA] Estimação em dados em painel](https://img.youtube.com/vi/kbK0j2-6ksg/maxresdefault.jpg)