Olá vamos dar sequência Às nossas aulas eh a respeito de legislação tributária ou gestão tributária nós vimos na última aula as hipóteses de extinção do crédito tributário eh relacionadas à decadência e prescrição eh a hipótese de conversão do do depósito em renda e a hipótese de homologação no caso aí dos lançamentos realizados por meio de homologação na sequência o artigo 156 ele vai trazer uma outra figura de extinção do crédito tributário a gente chama essa figura de consignação em pagamento a consignação em pagamento ela na verdade é um mecanismo que a gente tem em Direito

que é para pagar alguém se recusa a receber né alguém deveria receber uma obrigação mas ele se recusa porque ele quer criar Talvez um entrave pro devedor né um exemplo eu quero pagar o João porque ele me emprestou um dinheiro mas toda vez que eu procuro ele ele não quer receber né ele comenta com os amigos que ele emprestou dinheiro para mim Eh eu não tenho a conta dele eu não tenho o pix eu não tenho nada não sei como é que eu faço para entregar aquele aqu dinheiro para ele já mandei alguém entregar ele

se recusa mas ele sempre diz que eu tô devendo para ele e aí nesse caso o que que eu faço eu vou até o poder judiciário e ingresso com uma ação chamada consignação em pagamento eu poderia talvez fazer isso em uma agência bancária Mas eu posso fazer isso tanto numa agência bancária quanto judicialmente a consignação e pagamento portanto é uma ação que eu vou lá deposito e falo pro juiz o seguinte Olha eu tenho esse dinheiro aqui quero pagar o João mas ele não quer receber né e eu preciso quitar essa dívida com ele então

o Senhor por favor chame o João aqui e diga para ele olha o dinheiro tá aqui pegue o dinheiro numa linguagem bem simples para vocês entenderem Isso é o que se chama consignação em pagamento consignar dinheiro para que o credor possa levantar a gente tem essa hipótese de extinção do crédito tributário no artigo 156 porque ele prevê algumas situações que podem acontecer n o artigo 162 ele traz qude é que pode acontecer a e consignação e pagamento exemplo é possível a consignação em pagamento Quando vamos imaginar assim o fisco se recuse a receb ou ele

subordina o recebimento daquele valor ao pagamento de um outro tributo ou de penalidade ou comprimento de uma obrigação acessória por exemplo eu vou lá pagar meu IPTU a prefeitura fala assim para mim Eu só recebo seu IPTU vamos imaginar se você pagar também um ISS que você tá devendo fal pera aí uma coisa não tem nada a ver com a outra falei então eu só vou receber um se você pagar o outro imaginar ou vamos imaginar eu vou lá pagar uma taxa no poder público poder público fal assim ó você tem essa taxa aqui que

você tá devendo E você tem essa outra taxa aqui Eu só recebo essa taxa se você pagar essa outra ou um imposto qualquer então ele acaba vinculando o recebimento de uma coisa a outra E aí eu não consigo pagar nenhuma das duas né Quer ver um exemplo aqui na cidade de Bauru há alguns anos atrás isso não acontece mais mas alguns anos atrás nós tinha nós temos uma coisa chamada contribuição de iluminação pública a contribuição de iluminação pública ela vinha no mesmo eh boleto entre aspas né no mesmo carnê do IPTU quando eu ia pagar

o IPTU o cxa falava para mim tem a contribuição eu assim não pera aí eu não quero pagar contribuição eu só quero pagar o IPTU cara falou não eu não tenho como ou eu recebo os dois ou eu não recebo nenhum E aí portanto eu tinha uma vinculação do pagamento de um a outro n Óbvio isso hoje já não acontece mais mas persistiu durante um bom tempo em que as pessoas iam pagar uma coisa e o ca falava Eu só recebo se for as duas sen não eu não recebo né Não sei se você se

lembram até algum tempo atrás quando eu ia pagar o IPVA eu tinha que pagar também o licenciamento senão não recebia né hoje não hoje eu vou lá pago o licenciamento é desvinculado eu pago o IPVA né desvinculado Então essa é a primeira hipótese ou vamos imaginar né o fisco subordina o recebimento daquele valor a uma exigência administrativa sem fundamento legal E lá eu só vou receber o seu IPTU se você fizer uma doação para uma entidade de caridade falou puxa vida que que tem isso a ver né E aí ele vincula o recebimento daquele tributo

há uma uma hipótese que não tem fundamento legal não tá escrito em lugar nenhum que eu sou obrigado a fazer doação paraa entidade pública né mas ele vincula também é uma hipótese em que eu poderia recorrer a consignação né ou quando eu tenho a exigência de um tributo por mais de uma pessoa jurídica do mesmo tributo vamos imaginar a minha empresa tem domicílio aqui em Bauru e prestou um serviço de casamento de bifet em María E aí quando os meus funcionários estão lá fazendo a festa por exemplo a fiscalização da Prefeitura de María chega até

o local e me alua e fala assim ó você tem que recol o ISS desta prestação de serviço a aqui em María e fal pera aí eu recolho em Bauru E aí então eu tenho dois entes dois municípios me cobrando o mesmo tributo pelo mesmo fato vamos imaginar não é aí Óbvio fala assim puxa a vida se eu pagar lá em Marília Bauru vai continuar me cobrando porque não adianta nada eu vir aqui falar assim ó Bauru eu paguei lá em marí né E vice-versa então o que eu teria que fazer eu teria que falar

ó pera aí de quem é o quem é o pai dessa criança vamos imaginar vou lá vou consignar esse valor né vou depositar vamos imaginar assim né esse valor judicialmente né em uma ação e aí maril e Bauru que se virem para ver de quem é o o crédito se é de Bauru se é de Marília mas o dinheiro tá lá depositado tá a consignação em pagamento né ela se a ação for julgada procedente e o juiz reconhecer que a exigência que tá sendo feita é uma exigência infundada o poder público vai lá e levanta

o valor que foi depositado e converte aquele depósito em renda liquidando o tributo se eventualmente o juiz entender que o ente público tá correto ou seja ele tinha mesmo que exigia o cumprimento daquela obrigação ele não tava obrigado a receber aquele valor aí nesse caso Provavelmente o tributo já venceu e aí eu posso ser obrigado a pagar Além do valor juros e também as penalidades por isso eu preciso ter certeza absoluta de que eu tenho uma situação em que eu devo mesmo e o poder público né vem tentando rece eh não vem se recusando a

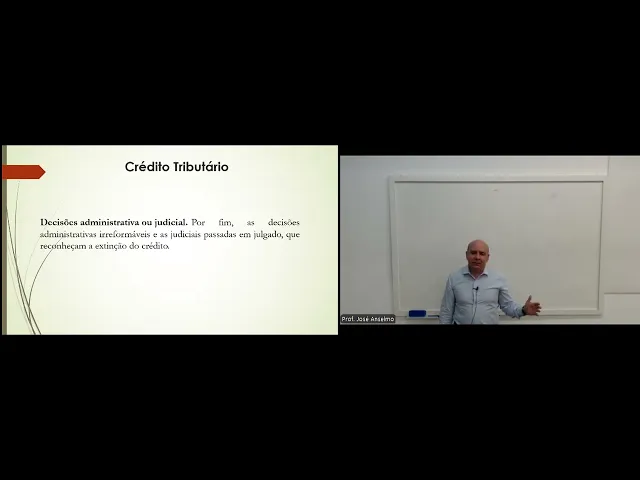

receber a gente tem duas hipóteses aqui que elas estão conjuntas no artigo 156 elas estão separadas mas são as decisões administrativas ou judiciais decisão administrativa judicial que cancela o débito né extingue obviamente o crédito tributário né Eu por exemplo tô sendo compelido a pagar um determinado imposto e eu não devo eu entro judicialmente ou vou até a administração e reclamo a administração pública reconhece que é indevido ela vai lá e extingue o crédito o judiciário reconhece que aquele crédito não é devido também vai lá e extingue aquele crédito então tanto faz se a decisão é

administrativa ou se a decisão é judicial se ela reconheceu que aquele era indevido ou ele já foi pago por exemplo nesse caso eu tenho a extinção também do crédito tributário nós temos uma última hipótese que é a chamada dação em pagamento dação em pagamento a dação em pagamento que é a última hipótese ela na verdade é a entrega de um bem imóvel pro pagamento de uma dívida tributária mas prestem atenção só é possível bem imóvel eu não posso entregar meu carro para pagar IPTU eu não posso entregar minha casa para pagar uma dívida qualquer não

é eu só posso entregar um bem para pagamento de tributo se esse bem for um bem imóvel ok agora nós vamos entrar numa outra fase olha só a gente viu aqui ó suspensão do crédito tributário extinção do crédito tributário e agora nós vamos ver a exclusão do crédito tributário eu só tenho duas hipóteses de exclusão do crédito tributário uma é a isenção e outra é a Anistia Tá ok isenção e Anistia são duas hipóteses que estão previstas no artigo 175 lá da Constituição eh do Código Tributário Nacional tá então diz ó o crédito tributário é

excluído pela isenção e pela eh Anistia tá independentemente da concessão de anistia ou independentemente da concessão de isenção as obrigações acessórias ela se mantém por exemplo por exemplo uma Senhorinha que levando em consideração a idade dela o baixo rendimento dela o município foi lá e isentou o pagamento de IPTU a isenção do IPTU não implica em ela não atualizar o cadastro dela por exemplo não implica em isenção também das taxas das contribuições de melhoria por quê Porque ela foi concedida só em relação ao IPTU tá primeira hipótese isenção a isenção é a exclusão do crédito

tributário né que acontece por vontade do legislador Aí ele vai lá e dispensa simplesmente a cobrança do tributo e não cobra essa a isenção ela pode ser Total ou parcial por exemplo governo federal reconhecendo que as pessoas que têm deficiência TM dificuldades de locomoção que elas gastam dinheiro muitas vezes comprando remédio ou uma série de coisas que elas necessitam que as pessoas né ditas normais entre aspas não precisam o Governo Federal como uma forma de amenizar esse custo ele é dita uma Norma e diz assim ó as pessoas com deficiência podem comprar Veículos com isenção

de impostos por exemplo E aí então uma pessoa que tem deficiência vai até uma concessionária Escolhe um veículo vai até a Receita Federal faz todo lá um uma um uma né um processo na Receita Federal a Receita Federal concede a ela isenção e ela vai lá e compra aquele carro com isenção de tributos por por que que eu usei a isenção aqui porque Eu reconheci uma situação de desigualdade a isenção é um importante instrumento para fazer igualdade tributária ou estimular coisas exemplo um pequeno município precisa ter Sei lá uma indústria naquele naquele município né Precisa

gerar empregos paraas pessoas precisa gerar riqueza às vezes só a agricultura a pecuária não dá conta o prefeito tem uma ideia ele vai até uma empresa e fala assim Escuta vocês não querem mudar para minha cidade Se vocês mudarem para minha cidade eu dou um terreno para vocês e garanto a vocês isenção de tributos municipais pelo prazo de TRS a 4 anos sei lá dou um prazo pra empresa né reparem que que eu tô tentando fazer aquela isenção tô tentando fomentar o comércio local né movimentar a cidade gerar riqueza então a isenção ela é um

importante instrumento que eu posso utilizar ou para questões de eh sei lá fazer com que haja uma igualdade entre contribuintes ou fomentar por exemplo a indústria né fomentar o comércio né fomentar os setores aí eh de uma cidade imaginar ou do próprio país eu encontro a fundamentação jurídica da eh da isenção no artigo 150 da Constituição no parágrafo inciso 2 parágrafo sexto falar a respeito das hipóteses de isenção eu posso conceder isenção mas para conceder isenção essa isenção não pode ser uma isenção irresponsável eu preciso prever orçamentar que eu vou conceder aquela isenção né eu

também tenho outra previsão de isenção no artigo 151 inciso 1 e TR da Constituição Federal quando ela fala lá que a união não pode dar tratamento diferente para pessoas ou para Estados tá a não ser que E aí vem o tratamento diferente com relação à isenção seja para desenvolvid determinada região do país exemplo a união resolve conceder isenção para empresas que se instalarem no norte e nordeste tudo bem é possível tá o que ela não pode fazer é criar diferença vocêa ah o Presidente da República é do Estado do Rio Grande do Sul e aí

ele vai lá e fala Olha eu quero levar riqueza pro meu estado e aí então ele começa a dar um tratamento paraas diferenciado para as empresas que forem para lá ele tá criando uma distinção que não pode ser feita Mas se for para desenvolver levar riqueza para lugares onde justificadamente a gente tem pobreza ou não tem desenvolvimento é perfeitamente possível a lei complementar número 101 de 2000 é chamada lei de responsabilidade fiscal tá ela prevê o seguinte olha e aí depois vocês dê uma conferida na redação dessa lei podem acessar a internet que vocês vão

encontrar no Artigo 14 ela vai dizer assim ó eu só posso o gestor público só pode conceder isenção por meio de lei desde que ele preveja quanto é que aquela isenção vai custar então se eu estou dando uma isenção significa dizer que eu deixo de arrecadar então eu vou dar isenção por exemplo para uma empresa ou criar uma isenção de um tributo de forma geral individual eu vou criar uma isenção Agora eu preciso dizer o seguinte quanto é que vai ser o impacto financeiro daquela renúncia de receita porque eu vou deixar de arrecadar certo e

aí então quanto vai ser o impacto nesse exercício que eu estou concedendo e nos dois exercícios financeiros seguinte então eu tô 2025 2024 eu tenho que dizer quanto que vai ser o impacto esse ano da redução da minha arrecadação em 2025 e em 2026 né Além disso eu tenho que dizer o seguinte olha Olha aquele Impacto financeiro não vai comprometer a os os as metas que eu já tinha previsto na minha lei de diretrizes orçamentárias né então ó não vai prejudicar nada se eu der isenção muito pelo contrário talvez eu aumente até arrecadação em outras

coisas mas não vai prejudicar em nada eu vou cumprir a meta da lei de diretrizes orçamentárias e a outra hipótese então uma ou outra a outra hipótese é a conção de uma isenção vir atrelada a a elevação de um outro tributo ou o aumento da arrecadação de um outro tributo para compensar então vejam vocês que não tem almoço de graça ninguém dá né simplesmente isenção por dar né eu dou isenção mas em tem que ter alguma coisa ou vai gerar alguma coisa tá a isenção eu não posso confundir ela com três coisas primeira isenção não

é igual a imunidade isenção não é igual a não incidência e isenção não é igual a alíquota zero são coisas distintas isenção não é igual a imunidade porque as imunidades estão previstas na Constituição tá então tem imunidade dos templos por exemplo imunidade dos partidos políticos por exemplo imunidade recíproca artigo 150 inciso 6 da Constituição Federal várias hipóteses de imunidade isso não é isenção tá na imunidade o fato gerador em que PES ele tem existência mas eu não constituo ele né É como se ele não existisse Tá o que que ele faz atirador tá imune na

alíquota zero eu tenho tributação o problema é o seguinte é que zero vezes a base de cálculo dá zero e aí portanto eu não tenho tributação né Di eu não tenho como cobrar porque deu resultado zero mas eu tenho a incidência de um tributo exemplo exportação de produtos pro exterior com alíquota zero eu vou lá e falo esse produto vou exportar pro exterior Ele custa 10 mas a alícota de imposto dele é zero 0 x 10 deu zer não tem incidência Então vamos embora né alíquota zero tá por exemplo casos de alíquota zero né A

Lei do pers né que estabeleceu a alíquota zero para uma série de tributos das empresas que que do setor de eventos e eu tenho uma hipótese que também não se se confunde com eh a a a isenção que é a não incidência não incidência significa dizer que a norma de incidência não se encaixa naquele fato gerador exemplo lei do IPVA pressupõe veículo movido a motor eu tenho uma carroça vai haver incidência de PVA não é não incidência não tenho tributação né não é isenção é não incidência a regra Matriz não se encaixa no fato gerador

né diferente a isenção é óbvio né ela pode ser em caráter geral ou ela pode ser em caráter individual né então isenção concedida em caráter geral é para uma quantidade de pessoas que eu não defino imagin isenção de IPTU para pessoas que moram em uma área que foi devastada por uma erosão né as pessoas são precisão fazer alguma coisa não precisão fazer nada aquela área ali o imóvel tá ali é seu é já tá exento agora eu ten as chamadas isenções individuais para essa isenção individual eu preciso buscar a isenção acabei de falar agora o

exemplo do ipcd não é de carros eu vou lá na concessionária eu junto minha documentação e provo que eu tenho aquela deficiência E aí portanto eu recebo tem um despacho né da autoridade me concedendo aquela isenção geral portanto quando eu não preciso fazer requerimento individual quando eu preciso eu preciso também diferenciar outra coisa existem eh isenções que são simples como essas que eu falei agora mas existem isenções que são onerosas e nas eh eh isenções onerosas o contribuinte ele fez alguma coisa ele por exemplo foi lá e eh instituiu lá né botou uma empresa naquele

lugar investiu dinheiro né então ele teve um custo para ele ter aquela isenção eu não posso simplesmente vamos imaginar passou lá o prefeito foi lá e Enganou o cara falou pro cara assim ó vai lá paraa minha cidade o cara foi lá uiu gerou um monte de emprego Aí ele chegou para ele e falou assim ano que vem a sua isenção acabou fou como não você me prometeu por 5 anos vai ficar por 5 anos Ah mas é que a lei foi revogada a lei foi revogada mas aqui eu tenho um contrato e nesse caso

das isenções onerosas o poder público é obrigado a cumprir a isenção onerosa ele não pode simplesmente revogar a isenção nas demais ele pode Nas que não forem onerosas ele revoga a qualquer momento né E aí chega aquele prazo por exemplo ó revogou a isenção da Senhorinha que tinha IPTU da casa dela que táa isento revogou a partir do ano que vem ela paga o IPTU cheio né aqui a gente tem uma decisão do supremo e uma súmula 544 em que ele diz as isenções tributárias concedidas sob condição onerosa não podem ser livremente suprimidas né a

gente já falou aqui das isenções em caráter geral e em caráter individual né E aí eu convido vocês a na próxima aula a gente falar sobre o outro Instituto da exclusão que é a Anistia Muito obrigado e até a próxima aula