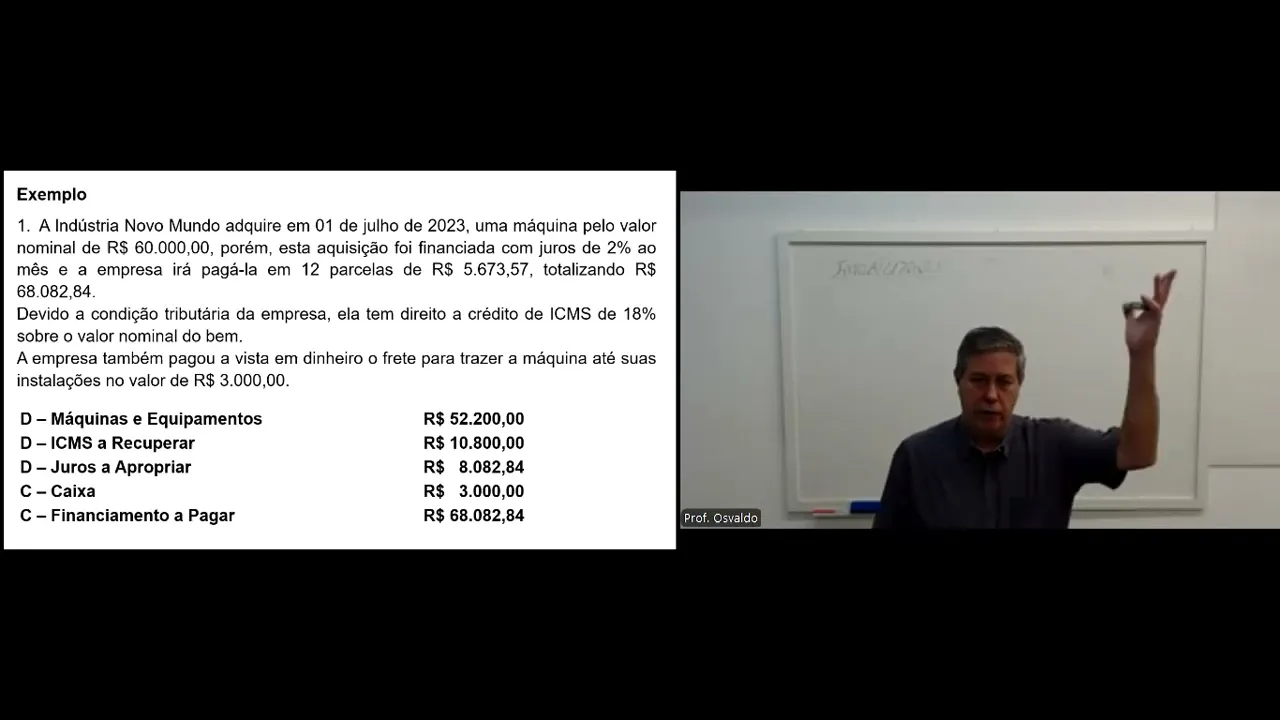

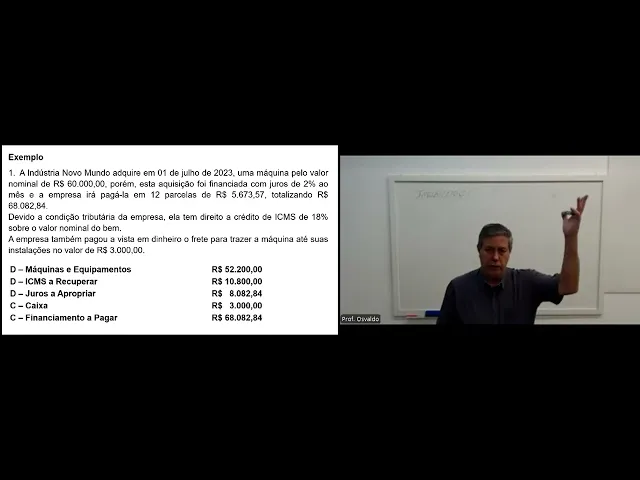

Olá galera estamos aqui novamente para mais uma aula de auditoria última aula nós falamos sobre auditoria sobre investimentos então vocês vejam que nós estamos falando de auditoria nos itens de longo prazo da empresa nas aplicações de recursos de longo prazo da empresa falamos de investimentos um tópico meio longo tá e esse é um pouquinho mais longo tanto que nós separamos tá eh esse tópico tá porque não dá para abranger numa aula só tá então nós vamos falar hoje tá Nesta aula da auditoria sobre imobilizado parte um Então veja bem o que é um ativo imobilizado primeira coisa é um item tangível então nós estamos falando de bens tá então é um item tangível que é mantido para uso na produção ou fornecimento de mercadoria e serviço para aluguel a outros para fins administrativos e se espera utilizar por mais de um período traduzindo vamos falar assim tá é um bem que a empresa adquire para usar no seu processo produtivo no seu processo comercial Ou no seu processo administrativo ou para aluguel outros só que olha só prestem atenção tá e lógico se espera que esse item Fique por mais de um perío dentro da empresa certo então presta aten nesse tempo para alugu a outros veja bem pess não é dos investimentos propriedades para investimentos Aqua propriedades para investimento o cara compra o cara adquire por exemplo o imóvel ele adquire o imóvel é para alugar para terceiros ou para esperar valorizar E ele vender Então isso é propriedade para investimentos agora quando a CPC fala para aluguel a outros é porque às vezes pessoal tá a pessoa compra um imóvel tá a empresa compra um imóvel Só que tem uma área do imóvel lá que ela não vai usar Então ela aluga para outros só que a grande parcela do imóvel ela tá usando no seu processo produtivo Tá ok então não quer dizer que eu vou classificar no imobilizado Um item que eu comprei exclusivamente para alugar não é isso tá não tem nada a ver são duas coisas totalmente distintas tá eh Particularmente eu já trabalhei em empresas que ela tinha ociosidade de uma de uma determinada área da produção de de uma umas máquinas lá tá e o que ela fazia ela fazia toda a produção dela de segunda a quinta e na sexta-feira ela alugava vinha uma outra empresa lá trazia lá toda a matériaprima que a empresa utilizava trazia lá numa caminhonete e o dois ou três funcionários daquela empresa tal ficava lá trabalhando naquele Barracão onde tinha aquelas máquinas ficava o dia todo lá tá então ela alugava essas máquinas só que a grande parcela dessas máquinas o tempo de trabalho dessas máquinas a grande parcela era para produzir peças próprias para a empresa tá então presta atenção nisso aí não vamos confundir não tá ok beleza Tá então reconhecimento primeiro tá o item não precisa necessariamente pertencer A Entidade do ponto de vista jurídico para ser reconhecido no patrimônio da empresa tá isto mudou com a implementação das cpcs que fala dos leasing então quando a empresa adquire um bem pelo leasing financeiro ou como é corretamente chamado arrendamento Mercantil financeiro esse item tem que ser reconhecido no patrimônio da empresa que está adquirindo o bem ok então os aspectos de auditoria tá eu acho que eu eu tô pulando essa parte do lz porque isso aí nós já vimos numa outra disciplina tá nós falamos isso aí lá na contabilidade societária perfeito tá que nós falamos dos itens que falo de l o l operacional e leas financeiro Então eu só tô repassando informações que nós já vimos no passado tá bom perfeito então não vou ficar entrando em detalhes aqui visto que nós Já estudamos esses itens em matéria passada tá se alguém não lembra volta na disciplina lá atrás tá que vocês irão relembrar esses assuntos Então dentro dos objetivos lógico verificar a real posse dos bens declarados avaliar a correta contabilização e a correta atualização dos valores declarados em balanço ser permitido Então qual é a composição desses itens e móvel terrenos veículos máquinas móveis computadores ferramentas e etc então a Gama é muito grande Tá de itens aí que podem ser contabilizados dentro do eh imobilizado procedimentos de auditoria primeira coisa verificar se a empresa possui um controle patrimonial se ela tem todos esses bens registrados dentro de um controle obter a relação desconto controle patrimonial conferir os saldos contábeis existentes nesse controle patrimonial com razão e com balanço conferir por amostragem os documentos e os lançamentos contábeis ou seja o registro desses bens do patrimonio verificar os cálculos e a contabilização por exemplo de depreciações tá e testar os controles internos existentes sobre os ativos imobilizados então selecionar alguns cód de ativos imobilizados no controle patrimonial tá E verificar se realmente esse item consta no local tá verificar a nota fiscal o valor tá enfim por amostragem fazer essa seleção tá eu cito para vocês um um exemplo já que nós estamos dentro da da instituição Toledo ensino dentro da it aqui tá é o caso por exemplo de nós fazermos uma auditoria aqui na no controle patrimonial e eu pego lá no controle patrimonial e eu vejo bom sala 202 prédio tal prédio 5 sala 202 um exemplo tá quantas carteiras existem no nessa nessa sala tá Ah possui 120 carteiras tá bom é o que o controle interno da empresa está falando eu venho aqui dos sala 202 prédio 5 Ok estou na localização eu vou contar quantas carteiras se tiver 120 o controle patrimonial Está correto tá da mesma forma eu vou conferir o computador mesa enfim todos os equipamentos que estão declarados que existem nessa sala eu vou verificar se realmente existe e assim eu vou fazer em várias salas de prédios distintos eu vou conferir ver se esse controle patrimonial ou se esse controle interno da empresa relacionado ao patrimônio está realmente funcionando procedimentos contábeis reconhecimento Inicial os itens do ativo imobilizado deve ser reconhecido inicialmente pelo seu valor de custo de aquisição ou de fabricação resumidamente os custos envolvem o valor pago do bem mais os gastos para ter o bem em uso menos os impostos recuperáveis menos o custo financeiro pago sobre o preço à vista Então olha o que eu estou dizendo aí é não vai entrar no custo de forma nenhuma impostos recuperáveis e o custo financeiro o custo financeiro jamais pode entrar no custo de um bem dentro do ativo então o exemplo que eu tô dando aí para vocês olha só a indústria Novo Mundo adquire em 1 de julho de 2023 uma máquina pelo valor nominal de R 60. 000 porém esta aquisição foi financiada com juros 2% ao mês e a empresa irá pagá-la em 12 parcelas 5673 57 totalizando 68. 08 284 Então veja que nós temos aí no total que será pago 8.

080 84 de juros que não podem entrar no custo do bem adicionalmente temos também a outra informação devido a condição tributária da empresa ela tem direito a crédito cms de 18% sobre o valor nominal do bem então ela tem 18% de cms valor de 6. 000 que ela pode recuperar é um direito dela e a empresa pagou a vista tem dinheiro o frete para trazer a máquina até as suas instalações no valor de R 3. 000 Então olha como eu vou contabilizar tá então 60.

000 Eu acho que eu fiz o cálculo errado aí perdão tá ok ah não tá certo perdão desculpa foi mal tá duro fazer cálculo de cabeça aqui né Mas vamos lá quanto que eu vou vou jogar de custo nas máquinas equipamentos R 52. 200 por qu Então vamos lá vocês estão vendo que sobre os R 60. 000 a empresa tem o direito de recuperar 18% cms o que dá os 10.

800 então se eu fizer 6 60. 000 menos 10800 eu vou chegar em R 49200 de custo porém vejam que a empresa pagou um frete de r$ 3. 000 para trazer essa máquina até o destino dela até o pátio da empresa até o local onde ela ia ser instalada então esses R 3.

000 vai entrar no custo então por isso que nós estamos contabilizando na conta máquinas equipamentos R 52. 200 então R 52. 200 vai ser o custo dessa máquina e é esse valor que vai entrar no ativo da empresa o ICMS a recuperar os 10.

800 como ela terá um direito a recuperar Isso aí é um ativo vai lá pro ativo circulante ou não circulante os juros a apropriar aquele valor de 8. 000 não pode ser contabilizado como uma despesa é um juros que nós teremos que ir apropriando mensalmente tá então cabe aqui que montarmos uma tabela Price tá e fazendo apropriação mensal desses juros 3. 000 acreditei na conta Caixa que foi o frete pago à vista em dinheiro tá ok 3.

000 crédito e financiamento a pagar 68. 08 284 ou seja temos aí o lançamento de entrada dessa empresa da dessa máquina dentro do patrimônio da empresa então vocês vejam que no custo da máquina não entrou o imposto que a empresa tem direito a recuperar e não entraram os juros de 8. 000 que não pode entrar isso aí é uma despesa financeira não pode ser considerado como um custo para deixar a máquina em condições de uso a empresa teve que gastar R 5.

000 para instalação na mesma e o valor de 2600 para treinamento dos funcionários valor pago avisto com débito em contas correntes do banco durante a fase de teste da máquina foram produzidas 10 peças consumiram um total de 4500 de matéria prima que estava no estoque essas peças foram vendidas a vista pelo valor de r$ 2000 então Olha só pessoal presta atenção tá o que vai entrar no custo dessa máquina os 5. 000 que pagou para instalação mais R 4500 das peças do custo de peças que foram utilizadas tá para testar a máquina e menos os R 2. 000 que essas peças foram vendidas ou seja aí gastou-se R 4500 para produzir essas peças na fase de TST porém essas peças conseguiram ser vendidas por r$ 2000 tá e vocês vejam que os r$ 600 pago para treinamento dos funcionários não entra no custo da máquina então todo treinamento de funcionário jamais vai entrar como treinamento da máquina Eh desculpa como o custo da máquina visto que o treinamento não é um gasto para deixar a máquina em uso mas sim para que o funcionário possa utilizar corretamente a máquina mas não é custo do bem então como nós vamos contabilizar máquinas equipamentos R 7.

500 que são 5000 + 4500 - 27500 despesa com treinamento lá pro dre vai lá pro dre r600 credite a conta Caixa R 2000 que saiu saíram Unos R 2. 000 tá que foi eh que entrou aliás pela venda da máquina tá desculpa pela venda da máquina das peças Opa é que eu tô lendo máquina aqui ah Os R 2000 que entraram pela venda das peças acreditei estoque de matéria prima os 4500 que foi a matéria prima consumida na fabricação das 10 peça e banco movimento 7600 que foram R 5. 000 pago na instalação mais 2.

600 que foram os treinamentos tá então nós contabilizamos na máquinas equipamentos mais 7500 de custo depreciação tá a depreciação do ativo se inicia quando este está disponível para uso ou seja quando está no local em condições de funcionamento na forma pretendida da administração e essa depreciação vai cessar quando o ativo será classificado como mantido para venda ou simplesmente é baixado porque esse item está sucateado tá então ou seja olha Eh essa máquina cara desinstala a máquina tá e bota ela para venda Então esse item vai ser classificado como mantido para venda tem que parar a depreciação ou ou simplesmente desativa essa máquina porque a máquina estava em péssimas condições de uso não tinha mais condições que fosse feito uma manutenção essa máquina não tinha mais a possibilidade de ser recuperada então desativa uma máquina coloca uma nova e joga essa máquina lá no fundo então a depreciação tem que ser cessado tá como se contabiliza a depreciação gente tá pelas normas contábeis tá primeiro eu tenho que calcular o valor depreciável o que é o valor depreciável é o valor de custo menos um valor residual estimado e esse valor residual tá é aquele Valor estimado de quanto se pode vender essa máquina no final da vida útil dela então valor de custo menos o valor residual eu tenho o valor depreciável tá e lógico aí eu vou pegar esse valor depreciável e dividir pela vida útil estimada e eu vou ter a depreciação dela seja em mês ano enfim Ok Então olha um exemplo Vamos considerar o exemplo da máquina adquirida pela indústria Novo Mundo o valor contá 52. 200 mais 7500 então essa máquina tá lá por 59. 700 supondo que a empresa espera utilizar a máquina por 15 anos o que daria 180 meses e ao final deste período estima vendê-la pelo valor de R 15.

000 então a máquina está lá no ativo por R 59. 700 A empresa estima uma vida útil de 15 anos ou seja 180 meses e espera vender essa máquina ao final de 15 anos por R 15. 000 primeira coisa calculando o valor depreciável 59600 Men 15.

000 R 44. 700 vida útil 18 180 meses valor depreciação mensal vai ser valor depreciável dividido pela vida útil 44. 700 dividido por 180 meses eu vou chegar numa depreciação mensal de R 28,33 A depreciação que vai ser feita todo final de mês despesa com depreciação debita toda a despesa debita e credita-se depreciação acumulada 28.

300 essa despesa com depreciação vai lá para o dre tá como custo porque é uma máquina de produção e a depreciação acumulada é uma conta retificadora do ativo Vai embaixo da conta máquinas equipamentos mensuração após o reconhecimento Inicial pessoal tá Vou ser bem prático direto e objetivo no Brasil não pode ser feito a atualização monetária de de de itens do patrimônio ou seja tá a norma a legislação brasileira não permite que se faça a atualização monetária dos ativos portanto tá nós não podemos fazer esse ajuste de avaliação patrimonial infelizmente infelizmente Tá ok então os nossos balanços estão desatualizados Graças às normas brasileiras tá que não entendem esse Impacto Mas tudo bem baixa vamos imaginar que uma determinada empresa decide vender uma máquina que encontra ser registrada em seu patrimônio conforme abaixo então vocês vejam tá lá no ativo máquinas equipamento 100. 000 e a depreciação acumulada r 52. 000 e a máquina é vendida à vista com depósito em contas correntes pela da empresa pelo valor de r$ 50.

000 gente então Olhem só tá ok nós temos dentro do ativo uma máquina cujo custo está avaliado em r$ 1. 000 Ela já sofreu uma depreciação de R 52. 000 ou seja 100.

000 Men 52 o valor contábi dessa máquina é R 48. 000 bom beleza e ela foi vendida por r$ 50. 000 Então como se contabiliza isso aí o lançamento contábil da venda da venda débito de Banco Conta Movimento 50.

000 que é o valor que tá entrando no banco e CR de receita com venda de mobilizada 50. 000 é aquilo que eu sempre falo nas aulas de contabilidade toda todos os anos de contabilidade eu falo quando falou em vendas sempre será contabilizado como receita não importa o que está sendo vendido Então nesse caso aqui tá vendendo um imobilizado eu vou acreditar receita com vendas imobilizado e lógico que eu vou baixar o custo como eu baixo o custo eu vou ter que baixar a conta máquinas equipamentos a depreciação acumulada e tudo isso eu vou jogar pro custo então eu debite custo de mobilizado vendido 48. 000 debite a depreciação acumulada 52 Então como ela está no ativo negativa se eu debito 52 52 negativo com 52 positivo essa conta depreciação acumulada vai ser zerada vai sumir do balanço e eu acreditei máquinas equipamentos R 100.

000 então máquinas e equipamentos tá lá no ativo positivo 100. 000 eu credito 100. 000 100.

000 com 100. 000 zero Então essas duas contas sumirão do balanço e aí eu tenho uma receita com vendas imobilizadas 50. 000 um custo de 48 a empresa teve um ganho de R 2.

![[ENG SUB]"Flooding Zhongnanhai, beating Xi Jinping"](https://img.youtube.com/vi/PEhXz2YzPJE/maxresdefault.jpg)

![Chris Langan - The Interview THEY Didn't Want You To See - CTMU [Full Version; Timestamps]](https://img.youtube.com/vi/9miVG2xT5jY/maxresdefault.jpg)