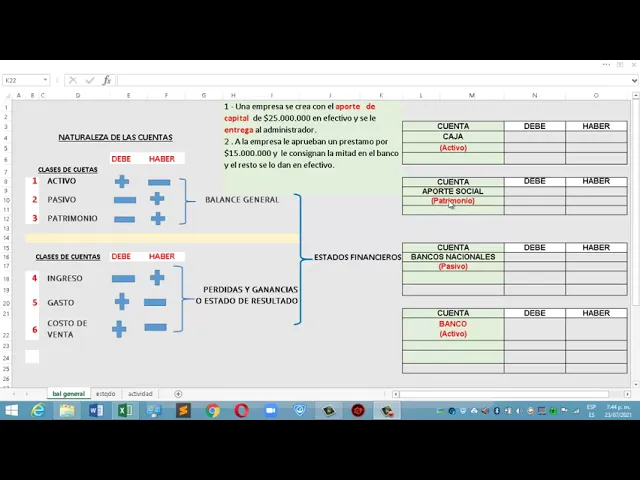

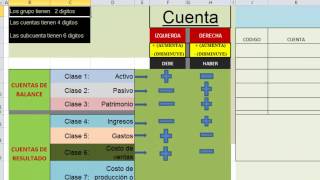

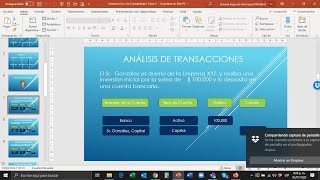

[Música] hoy vamos a hablar de un tema importante que son la naturaleza de las cuentas y lógicamente el planteamiento de un problema para observar cómo se registra en las cuentas t o en el libro diario observemos esta imagen está muy clarita dice naturaleza de las cuentas las cuentas tienen la siguiente naturaleza es decir las clases de cuentas activo pasivo y patrimonio que son tres clases de cuentas pertenecen al balance general repito las cuentas o las clases de cuentas que pertenecen al balance general son tres activos pasivos y patrimonio ahora cuál es su naturaleza su naturaleza está en este cuadro la naturaleza me dice que de acuerdo a la clase va a aumentar o va a disminuir eso quiere decir que las cuentas de la clase de activo todas las cuentas que pertenezcan a activos van a aumentar por el debe es decir comienzan a ingresar dinero u otro tipo de elemento que utilice la empresa van a aumentar y van a disminuir por el haber a eso se le llama naturaleza de las cuentas entonces el activo por la naturaleza de las cuentas aumentan por el debe y disminuyen por el haber el pasivo que se identifica con el número 2 observen las cuentas de activo se identifican con el número 1 las cuentas de pasivo se identifican con el número 2 pasivo es una clase que me dice que su naturaleza es la siguiente disminuye por el debe y aumenta por el haber hago énfasis que la crucecita la cruz indica aumentar más mientras que la rayita indica disminución son salidas mientras que la crucecita indica entradas entonces el pasivo por su naturaleza disminuye por el debe y aumenta por el haber ahora la tercera clase del balance general es el patrimonio el patrimonio me dice que su naturaleza disminuye por el debe y aumenta por el haber repito según su naturaleza de las cuentas ellas pueden aumentar o pueden disminuir ahora bien tenemos también otras clases que ya pertenecen al estado de pérdidas y ganancias conocidos también como estado de resultado es decir el balance general tiene sus tres clases y el estado de pérdidas y ganancias tiene también sus tres clases bien ahora estos dos estos dos elementos balances generales y pérdidas y ganancias o estado de resultado son estados financieros observen no acá cuales son los estados financieros más importantes o básicos en la contabilidad son dos el balance general y el estado de pérdidas y ganancias en el estado de pérdidas y ganancias encontramos las clases ingresos gas costo de venta según la natural según la naturaleza de estas clases por donde aumentan las cuentas que pertenecen a ingresos aumentan por el haber según la naturaleza de los ingresos las cuentas de ingresos disminuyen por el debe las cuentas de gastos aumentan por el debe disminuyen por el haber y las cuentas de costo de venta aumentan por el debe y disminuyen por el haber entonces hacemos claridad que los dos estados financieros más importantes en la contabilidad son estos dos el balance general y el estado de pérdidas y ganancias que son precisamente los estados financieros más importantes los más importantes ahora bien qué relación tienen estas clases qué relación tienen con esta estructura que están acá bueno precisamente esta estructura es donde nosotros vamos a hacer los registros de las transacciones comerciales de todos los movimientos de la compra de los préstamos de todo lo que se realice en una mente económico o sea en una empresa o negocio se debe registrar aquí en unos libros de contabilidad por ejemplo esta libro de caja está el libro de de aporte social está el libro de bancos nacionales está el libro de bancos bueno generalmente todas las cuentas tienen sus respectivos libros que pueden ser auxiliares o también pueden ser principales dependiendo de dependiendo de la empresa entonces observen lo siguiente si yo digo aquí una empresa se crea con el aporte de capital de 25 millones de pesos en efectivo y ese dinero se le entrega al administrador es decir se va a crear una empresa y unos socios aportan 25 millones de pesos en efectivo a eso se le llama capital ahora bien si nosotros observamos vamos a hacer entonces el registro de de esta transacción comercial entonces me dice que el aporte de capital el aporte de capital observen acá aporte social también conocido como aporte social o mejor el aporte social de esta empresa es de 25 millones quien lo hizo 234 personas que se unieron y aportaron ese dinero entonces él aporte de capital encontramos una cuenta en la clase de patrimonio que se llama aporte social listo ahora bien si esa clase de patrimonio tiene una cuenta aquí que se llama aporte social por donde debo escribir yo esos 25 millones de pesos observemos acá dice que la clase de aporte social pertenece a la clase de patrimonio me voy a acá donde dice patrimonio y observo por donde aumenta o donde disminuye en las clases de patrimonio entonces me dice que el patrimonio por las clases la clase de patrimonio y sus cuentas aumentan por el haber entre si tengo 25 millones de pesos de la cuenta aporte social que pertenece a patrimonio entonces son 25 millones los escribo aquí observen escribo 25 millones de pesos listo ahí están en el haber porque le escribe en el haber porque aquí me dicen que todas las cuentas que pertenezcan a la clase de patrimonio va a aumentar por él a ver qué quiere decir aumentar que no había nada no había empresa se abre la empresa por primera vez entonces ya hay un aporte si otra persona llegará y también quiere hacer parte de la empresa dice yo voy a aportar 5 millones de pesos igualmente va a aumentar ya el aporte no va a ser 25 millones de pesos sino que va a ser más porque la crucecita está que está aquí que está en el haber me dice que por ahí tengo que escribir el próximo aporte del otro señor es decir va aumentando ya hay 25 más lo que aporte el otro va a aumentar a eso se refiere esa crucecita bien ahora bien ya tengo un primer movimiento generalmente son dos movimientos esos dos movimientos se llama partida doble es decir que hay que partir en dos la transacción comercial se parte en dos una cantidad que vaya y otra cantidad va en el haber a pero usted escribió nada más una cantidad en el haber y dónde está la otra pues precisamente hay que buscarla como dice en efectivo ya tengo el registro de los socios de su aporte social pero ese dinero como se va a crear una empresa entonces se le entregó a quien piense se le entregó al administrador y el administrador lo guarda en su bolsillo algún cajón gaia en un cuarto del estado o en cualquier parte donde él esté en este momento él tiene ese dinero en su bolsillo ese su caja entonces si ese su caja miramos acá caja es una cuenta que pertenece a la clase de activo me voy aquí entonces a esta imagen me dice que las clases de activos la clase de activo aumenta por el debe y todas sus cuentas todas sus cuentas van a aumentar por el debe entonces esa cantidad la voy a escribir en el lado izquierdo de este libro que está acá que se llama dv entonces escribo aquí en caja lo que aportaron que fueron 25 millones de pesos y fíjense que una cantidad está en el haber y otra están al decir parto parto en dos ese asiento contable hay que partir lo en 2 s es lo que se llama partida doble doble se duplica perfecto ya hice el primer asiento contable el primer registro mejor el primer registro ahora bien dice a la empresa le aprueban un préstamo por 15 millones a la empresa que acaba de crear se le aprueban un préstamo por 15 millones es decir la empresa empieza a endeudarse pero a la empresa dice y le consigna la mitad en el banco y el resto se lo dan en efectivo es decir la mitad de 15 millones son 7 millones 500 eso se lo llevan al banco de la empresa y el resto se lo da en efectivo entonces vamos a llevar esos 15 millones vamos a llevar la mitad en el banco vamos a buscar la cuenta de bancomer en la caja y banco me dice que es banco es una clase perdón es una cuenta de activo por donde aumentan los activos miren acá por el debe entonces me llevo aquí a esta columna perdón a esta celda a la cuenta de banco me voy a llevar me voy a llevar aquí aquí arriba perfecto vamos a colocarlo aquí nos llevamos entonces siete millones quinientos 7. 500. 000 listo ya tengo en el banco porque el banco perdón el banco me dice le voy a consignar a su cuenta ya la empresa tiene una cuenta entonces el mismo banco se la consigna en la cuenta que tiene allá radicada ahora bien la mitad le consigne a la mitad y el resto se lo da en efectivo o sea que esa otra mitad se va para donde para la caja siempre que el dinero esté en efectivo generalmente está en la caja entonces buscamos aquí cada miren y caja es activo por lo tanto los activos aumentan por él fíjense por el debe quiere decir que él entró dinero a la caja va a aumentar cuánto aumenta 7 millones 500 ahí está 7000 ya tengo entonces en el debe las cantidades pero acuérdense que yo le dije que una cantidad de dinero javier en el debe y la otra en el a ver si solamente hemos colocado dos en el de falta la del haber entonces fíjense que dice a la empresa le aprueban un préstamo por 15 millones esos 15 millones es una deuda que tiene la empresa es decir es una cuenta que tiene que pagar porque es un préstamo entonces a esas cuentas a esas cuentas se le llaman se le llama han de estar bancos nacionales buscamos aquí bancos nacionales van con nacionales no lo veo entonces piensen hacia aquí está bancos nacionales es una cuenta de la clase de pasivo observen acá pasivo por donde aumentan los pasivos por el haber signo más me indica que voy a empezar a adeudar me no tenía deuda estaba en cero entonces al hacer esta deuda de 15 millones va a aumentar la deuda y me dice que entonces la cuenta de pasivo aumentan por el haber me llegó aquí a bancos nacionales y escribo aquí 15 millones de pesos perfecto ya tengo entonces lo que habíamos hablado la partida doble- 15 millones en el haber y 15 millones en el devenir en la k 7 millones 500 en el encaja y 7 millones 500 en banco hay tan los 15 millones ya terminé esa partida doble- también listo y dice bueno y el resto se lo dan en efectivo listo eso es precisamente el registro de este primer movimiento que se genera a partir de la creación de una empresa ahora bien vamos a ver cómo lo hacemos ahora con las clases de cuentas ingreso gasto y costo de ventas que son las clases de pérdidas y ganancias vamos a ver aquí ahora observe aquí igualmente vamos a ver cómo planteamos este ejercicio a ver qué dice la empresa vende mercancías por 20 millones de pesos en efectivo ventas las ventas es una cuenta vamos a ver a qué cuenta pertenece lo mejor es a cuenta a qué clase pertenece la cuenta de ventas véanlo acá ventas es una cuenta que pertenece a la clase de ingreso me voy aquí a este cuadrito buscamos ingreso y me dice que ingreso aumenta por el haber listo está ingresando están ingresando dinero por la venta entonces las ventas se llevan al haber escribo aquí entonces el valor del haber cuánto fue la venta 20 millones de pesos 20 millones de pesos ahora bien ya tengo el primer dato en el haber falta ahora el que va en el debe para terminar la partida doble- dice la empresa vende mercancías ya vendió la mercancía ya lo registró ahora en efectivo pues se vendió mercancías y le pagaron en dinero en efectivo en billetes y en monedas ese dinero va precisamente a una cuenta que se llama caja cuando cualquier empresa una tienda vende algo el dinero a dónde va va una bala caja al bolsillo de alguien allá en el negocio entonces buscamos aquí cada piense vamos a buscar la caja la caja no está aquí la caja está en él en la caja pertenece al activo por lo tanto me vengo aquí busco la cuenta de que como ya está creada ya está creada entonces voy a colocar la cuenta de cada cuánto fue la venta veamos que las cuentas la venta fue de 20 millones de pesos esos 20 millones de pesos entran a la caja está acá como ese activo aumentarla que aumenta por él debe le colocamos aquí 20 millones de pesos y listo ahora sí vamos a seguir vamos a seguir la empresa paga los servicios públicos por un millón 340 mil pesos en efectivo la empresa paga los servicios servicios es una cuenta de la clase veámoslo aquí servicios es una cuenta de la clase de gastos por donde aumentan los gastos observen aumentan por el debe quiere decir que esa cuenta de servicios tengo que colocarla aquí en el debe cuánto fueron los servicios un millón 340 mil pesos perfecto bien tengo ya el primer dato registrado falta ahora registrar el dato del haber para convertir la partida doble- bien la empresa paga los servicios públicos en efectivo o sea si la empresa pagó los recibos de la luz del gas etcétera le tocó sacar dinero de la caja piense la empresa paga los servicios con que lo ha pago en efectivo de dónde sale el dinero pues de la caja entonces resulta que caja mira la cara caja es una cuenta de activo por donde aumenta por el debe pero como lo saco lo retiro para poder pagar por donde disminuye entonces por donde disminuyen las cuentas disminuye por el haber las cuentas de activo disminuyen por el haber porque pague retire entonces el dinero de la caja me voy entonces a la cuenta de caja vamos a buscar la cuenta de caja y retiro 1.

340. 000 aquí piense que ahora voy a colocarlo aquí en el haber 1. 350.

000 vamos a colocarlo ahí ya que no hay espacio para la capa de este lado entonces aquí tenemos ya 1. 350.