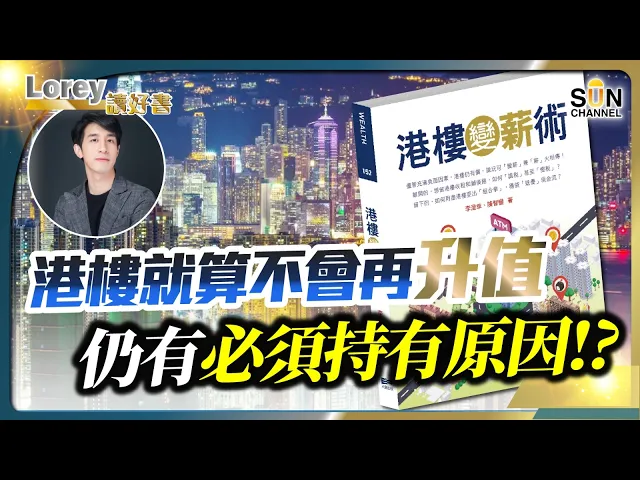

對於香港樓市的未來 我相信很多觀眾都看了很多不同的資訊 一般都是分為兩派 一派是看好 一派是看淡 大家對於會否繼續持有港樓 基本上是建基於一個考慮 就是到底未來香港的樓是升還是跌 但是如果大家能夠更加深入研究的話 你會發現港樓其實不單止只看它升和跌 而當我們每個人處於不同的人生階段裡面 港樓在財務規劃裡面可以給我們很多不同的玩法 就是說大家如果玩得厲害玩得熟的話 就算港樓是不會再升也好 都對於我們的退休理財有很大的幫助 而這個就是今天想討論的問題 各位觀眾朋友大家好 我是Lorey 過往我分享了很多關於對香港樓市的看法 但是介紹香港樓市的書這次也是第一次 但是為什麼一直都沒有介紹呢? 原因就是多數這些書都是基於 他們認為港樓長時間一定會升的 基於這樣的前提下應該怎樣去運用財技 怎樣去一開二 二開四 怎樣劏房賺錢等等 那些書通常都是教這些東西的 不過大家都知道今天香港的問題 或者現在樓市下跌其實未必是一個週期性的問題 現在是一個結構性的問題 可能就是跌了就不會再升上去 所以過往那些樓市書 它們去預計樓市只會長升不跌 這個前提可能已經是不可以參考的了 而今天介紹的這本書就是 建基於就算港樓出現很多的負面因素也好 都可以通過不同的財技 提升我們的財富和可支配的收入 所以我認為它有介紹的價值 那跟大家介紹這一本 天窗出版社的這本《港樓變薪術》 由財務策劃師李澄幸 Ray 和物業理財專家陳智鑾Thomas合著 兩位也是《信報》和《明報》的專欄作家 首先 這一集的節目我認為不是所有觀眾都適合看的 如果你是認為「香港已死」或者是你已經移民了 你打算終生都不會回港的話 這一集節目是對你沒用的 但是如果你認為長遠來說 香港始終都是我們的家 或者是可能你暫時移居到外國 但是也不排除日後有可能會回流香港的話 這一集節目對你幫助很大 我自己當然是後者 雖然看到香港現在的衰退週期 可能會比我們預期中會更長 可能會經歷一段比較困難的時間 但是你問我 我去過世界各地這麼多的城市 我自己也是最希望繼續生活在香港 所以我認為書中有很多觀點都是適用的 當然就不代表我認同所有作者的一些說法 那就不耽誤大家的時間 一齊讀一讀這本書 首先 對於港樓看升還是看跌 其實作者自己一開始已經表達了他的意見 他認為港樓未必會一蹶不振持續下跌的 就算負資產的宗數不斷上升 但是只要香港人是供得起的話 正常人是不會無緣無故賤賣的 如果你剛剛買了一間一千萬的樓 你一家搬進去 花了兩百萬裝修 安居樂業 而你的工作也算是穩妥的 假設你是政府工 無緣無故有個人走來跟你說 「陳先生你八百萬賣層樓給我 現在樓價在下降,你還不賣遲一點就沒有機會賣」 你會不會理他 正常你都不會理他 因為一家人住得好好 又供得起 為什麼賤賣出去 對於統計處公佈的數字 關於個人入息和家庭入息 傳媒有時可能會刻意誇大或者亂說 譬如月入八萬元以上 你比起九成香港人厲害得多了 這些說法到底是不是正確呢? 是值得質疑的 就是說香港的有錢人真的很多 就不是這些統計數字可以表達得出來的 我舉個例子 如果你是中小企的老闆 我當那個老闆是賺十萬元一個月的 但是他賺十萬元一個月 統計處是找不到其月薪的 因為這個老闆正常來說 是不會讓公司出月薪給他 多數都是把錢留給公司 然後他出一個很小數目的糧 譬如五千元 原因是什麼大家都知道的 如果你是做小生意的 你把錢放在公司的話 其實很多的花費在會計上 是划算過自己用於個人支出的 因為可以免稅 譬如買一輛車或者是油費 這些可以放在公司開支裡面 香港有很多中小企老闆 當他們個個都是這樣做的時候 他們每個都出五千元月薪 統計處就覺得這班人全部都是赤貧 所以香港人裡面有很多「隱藏富豪」 中小企老闆 他們都是高收入人士 但是統計處的數字顯示不了出來 所以作者就說 要判斷樓市是否真的會繼續衰下去的話 要看一個很重要的指標 給大家一個參考 在SARS的時候 其實這個拖欠銀行供款比率就是2% 但是2022年的數字 其實只有0. 06%而已 還有現在的港樓 主要都是用家自住為主 那些投機客就比較少 2024年的更新數字 拖欠銀行供款比率是0. 11% 都是遠比SARS的時候為低 另外就是人口結構問題 作者提到香港人是越來越長壽的 越來越長壽的港人也成為了香港樓市的穩定器 大家都知道 老人家基本上是不喜歡搬來搬去的 也不是移民的主要群組 根據2019年的統計處的資料 其實60歲以上的年長人士 41.

2%是有自置居所的 超過八成的人已經供完樓了 他們基本上是沒有供款的壓力 而且是自住的 基本上不太可能會急著賣 如果大家有看過之前《讀好書》的分享 都會知道老一輩的人其實比現在年輕一代 是更加有經濟能力的 其實他們不單止是不會隨便亂賣樓 甚至是有需要或者時機適合的時候 他們可以拿一筆錢幫子女入貨 這些因素都可以令到香港樓市 短期內不會跌得太低 另外一個重點就是 就算大家看到傳媒怎樣去唱淡也好 香港的房屋長期都是供不應求 而香港人自置居所的比例是51% 是比大多數先進地區為低 因為發達城市的居民的自置居所比例達60%以上 我自己理解這一段 還有我看回現在的市況 我覺得意思就是 其實大家看到租金這麼高 就是代表供不應求的結果 買家現在不敢入市的原因 就是因為他們認為樓價可能未來再跌 這是一個信心問題 不是他們沒有這個需求 所以兩位作者怎樣看港樓 他們認為就算有負面因素也好 港樓依然是有可為的 不會一直跌下去 有港樓的人也不需要急急腳沽貨 同時也不是說現在的樓值得你去買 或者你一定要保留 是取決於個人以及家庭的財政狀況而定 支持作者對於港樓仍有價值的論點就是 如果你沒有一層樓在手的話 其實你很難退休 可能人們反駁 為什麼一定要有一層樓 我租樓就可以了 但其實這是一個偽命題 為什麼呢? 坊間有很多退休計算機 嘗試計算到底退休的時候需要有多少錢 通常就會得出一個數字 譬如你退休的時候 需要500萬、800萬或1000萬 是給你一個數目 但這條數其實沒有什麼參考價值 為什麼呢? 簡單地說 我當你有800萬現金或1000萬現金在手 如果你沒有物業的時候 你就要租樓住 交租的時候 你要交幾錢租及租什麼級數的樓呢? 就很看你的要求 平時可能你住大概要3萬元租金的樓 我當你住在3萬元租金的樓 如果你真的每個月花3萬元 去租一個單位來住的時候 租足20年 加上你的洗費 就算你有1000萬的話 20年左右就會花光了 20年左右花光了1000萬 我當你65歲退休 你剛剛活到85歲的時候就死了 剛剛好財散人安樂 但永遠世事就沒那麼巧合 你可能不小心活得比想像中長得多 甚至在醫療先進的情況下 你的壽命比你預期中長很多那怎麼辦呢? 1971年的時候 香港男性的平均壽命67. 8歲 女性就是75.