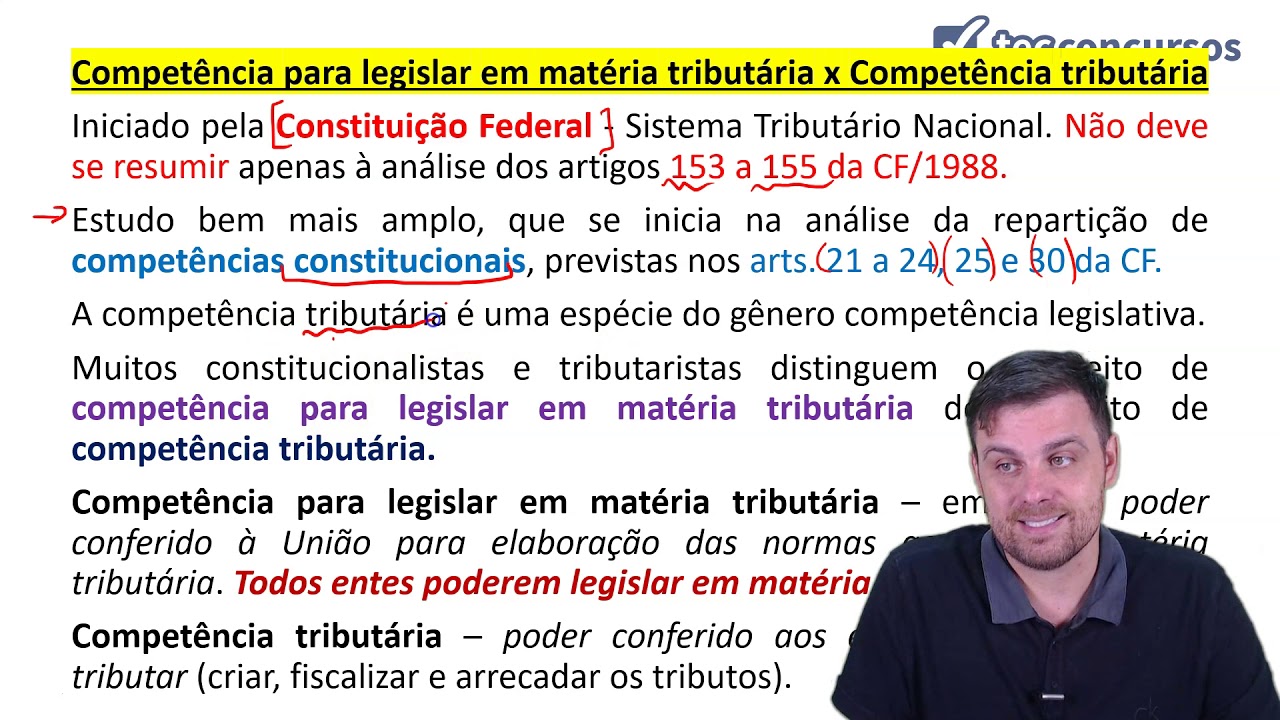

[Música] olá meus amigos sejam todos bem vindos ao nosso curso de direito tributário aqui do portal cultivo ponto com quem não me conhece ainda muito prazer meu nome é rico tinga e agora eu quero tratar com vocês o início do nosso estudo sobre competência tributária professora que a competência tributária competência tributária é a aptidão para criar e instituir majorar ou isentar de tributos a constituição distribui a competência tributária entre entre os entes da federação é eu quero que vocês se relacionem o conceito de competência tributária com a atividade legislativa porque a constituição é muito sábia

a constituição quando ele estabelece competência vai falar sobre competências não fala de competências materiais e competências legislativas lembro que você estudar isso com a professora de direito constitucional lembro sim professor quem não lembra então faz uma pausa vai local de competência revisa meus amigos competência na constituição é competência material e competência legislativa a competência material é aquela para realizar direitos fundamentais sempre vem aquele mas e tinha uma aula sobre competência material competência material sempre expressa com um verbo realizar proteger de garantia satisfazer competência material é a competência de realização de direitos fundamentais já a competência

legislativa é a competência para criar leis ea constituição quando ela trata de competência ela faz repartição de competências diz que as competências materiais podem ser comuns e privativas na de cada ente da federação e trata da competência legislativa privativa inclusive concorrente professor que está falando de direito constitucional aqui agora porque disse que a constituição é sábia e quando ela estabelece a competência tributária competência para criar e instituir majorar o i tentar tributos ela está criando competência tributária para cada ente da federação gerar a receita necessária para satisfação e realização daquela competência material que foi previsto

na constituição ea constituição ela diz assim ente da federação você tem o dever de realizar uma conduta x para de recursos e realizar a conduta x eu lhe dou competência tributária para instituir irregular um determinado tributo que vai gerar a receita necessária para criar e satisfazem cuba para satisfazer direitos fundamentais a constituição é muito sábia ela atribui um dever ela atribui uma competência material proveniente da federação e logo depois ela dá o que competência tributária para criar o tributo gt ponte de geração de receita e realização do direito fundamental à constituição é muito sábia então

nosso estudo sobre competência tributária sempre tem que estar pautado nisso cada ente da federação tem uma só uma competência tributária para que possa gerar a receita que vai ser utilizada na satisfação de um direito fundamental tranquilo meus amigos coloquei no material de vocês um conteúdo um pouco mais completo sobre como existe uma definição mais completa sobre competência tributária é sim competência tributária é a aptidão para criar majorar reduzir tributos ou ainda conceder benefícios fiscais e isenções emissões anistia ou simplesmente não tributar o exercício da competência tributária está diretamente relacionado com a atividade legislativa o poder

de tributar está dividido entre os entes federativos garantindo o equilíbrio entre a união os estados os municípios e um distrito federal a nossa constituição é muito sábia ela inclusive faz uma repartição de competências materiais e compra as legislativas o que inclui a competência tributária para garantir o que o equilíbrio federativo a constituição é de imagem é muito sábia e falando em ser sábio você aí de casa tem que ser muito sábio também para nunca confundir competência tributária com capacidade tributária ativa sempre na graduação eu coloco essa questão na prova e os meus alunos sempre é

ruim porque eles sempre fazem essa confusão mas tudo bem o lugar de rafael na prova lá comigo na faculdade lugar de errar não é na oab não é no concurso público não era entrevista de emprego meus amigos nunca confundam com competência tributária com capacidade tributária ativa são coisas distintas competência tributária é a pge dão para criar e instituir o regular tributos já a capacidade tributária ativa é a aptidão para cobrar o tributo para fazer a arrecadação competência tributária é aquela competência que está atrelada à lei criação instituição e regulação de tributos não se confunde com

a capacidade tributária ativa que está falando só da cobrança do tributo lembra do itr pensa no itr e itr é um imposto é da união quem tem competência tributária para fechar sobre o itr a união mediante lei federal mas a constituição autoriza a delegação da capacidade tributária ativa aos municípios e pode ser que os municípios terão direito a cem por cento daquilo que for arrecadado aquilo que for cobrado a título de tr competência tributária é da união agora a capacidade tributária ativa vai ser de quem vai ser do município e também cobrar este tributo então

não confundam com competência tributária que aquela de criar e instituir regulamentar o tributo regular o tributo com a capacidade tributária ativa aquela aptidão de cobrar o tributo certo nunca confundam jamais confunda você não pode dormir hoje confundir nesses conceitos competência tributária com capacidade tributária ativa são coisas distintas certo o combinado não pode dormir hoje sem saber isso meus amigos características da competência tributária a doutrina ela costuma classificar as características em 5 primeiro em de legalidade depois a facultatividade incaa do que habilidade e na alterar a realidade e renúncia habilidade professor professor você vai tratar o

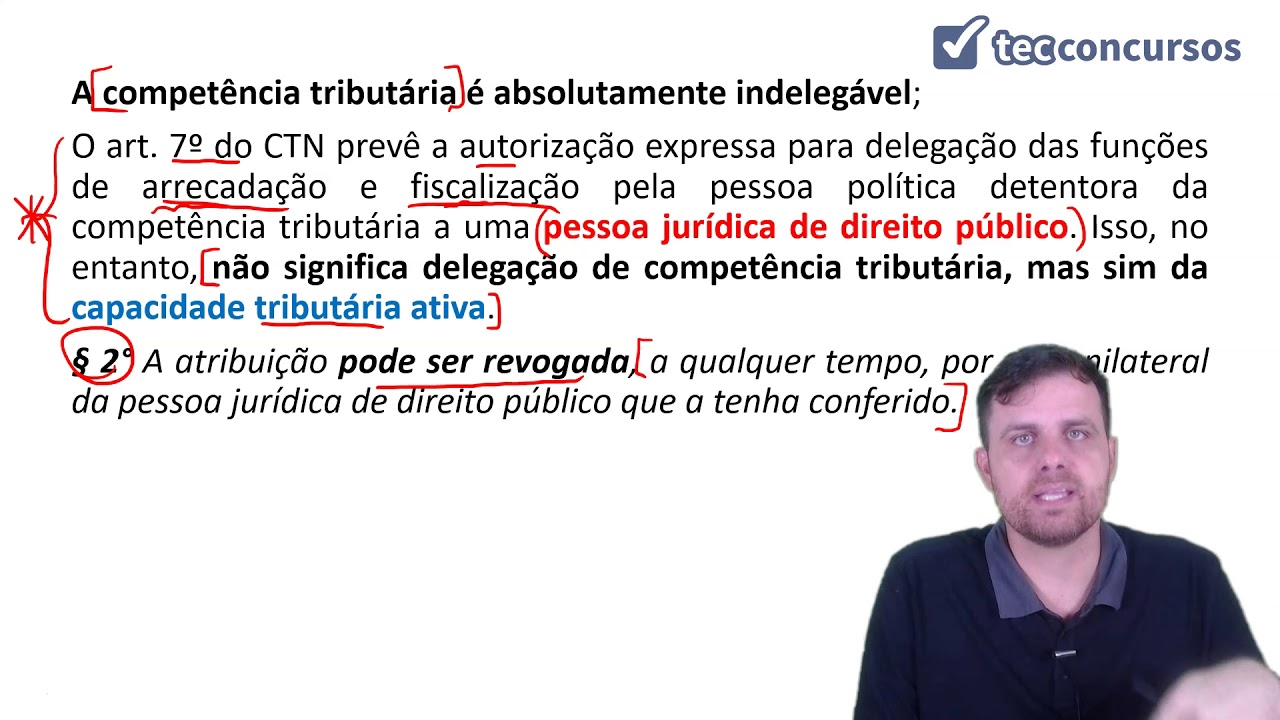

conceito de cada um deles é claro que sim meus amigos indelegabilidade a competência tributária é inegável o que significa que cada ente político que recebe sua respectiva faixa de competência não pode delegada de legal para outros entes a união não pode falar assim a estados eu tô com uma preguiça é criar legislação tributária sobre imposto de renda quer saber de lego a vocês estados a competência tributária para é criar a lei que trata do imposto de renda pode não é claro que não é a competência tributária é indelegável a constituição estabeleceu a competência tributária aquela

aptidão para criar a lei ao ente que precisa instituir aquele tributo criará se regulamentar as formas de arrecadação de receita para o suprimento da sua necessidade arrecadatória para depois satisfazer um direito fundamental a união não pode delegar aos estados nem aos municípios a competência tributária sobre imposto sobre grandes fortunas ou a união não pode falar pô município negócio é o seguinte muito trabalho aqui estou com a cabeça cheia congresso nacional o muita coisa para discutir quer saber municípios é passam instituição aí cria uma lei municipal regulamentando a cobrança de impostos sobre grandes fortunas não pode

não pode não pode em hipótese alguma competência tributária é indelegável tem uma parcela da doutrina que trata da indelegabilidade como uma característica de exclusividade a competência tributária exclusiva não visto como exclusividade assegura indelegabilidade eu não posso delegar uma competência tributária de criar uma lei que institua um tributo que cria um tributo se a própria constituição federal quando fez a repartição de competências atribuiu a um ambiente específico a competência tributária e eficiente por preguiça falta de tempo sabe lá qual motivo político gera que é já era um desejo de querer delegar isso outro ente da federação

competência tributária é indelegável certo o artigo 71 da condor o código tributário é nacional trata da indelegabilidade da competência e ó cuidado com a redação do artigo 7º de setembro ele diz assim a competência tributária é indelegável a competência tributária é indelegável e daí vem assim salvo a tribo está salvo atribuição das funções de arrecadar ou fiscalizar tributos ou de executar lei serviços atos ou decisões administrativas em matéria tributária conferida por uma pessoa jurídica de direito público a outra nos termos do parágrafo 3º do artigo 18 da constituição os amigos que eu falei pra vocês

não confundirem competência tributária com o que com capacidade tributária ativa a competência tributária indelegável salvo a competência tributária ativa do que de arrecadar e fiscalizar os tributos ou executar as leis que já existem os serviços ou às decisões administrativas em matéria tributária a competência tributária é indelegável a capacidade tributária ativa pode ser delegada tem inclusive previsão na própria constituição certo outra característica da competência tributária facultatividade os entes da federação não está obrigado instituir todos os tributos cuja competência tributária e lhe foi atribuída pela constituição é exemplo imposto sobre grandes fortunas nunca foi instituído muito embora

tenha previsão constitucional o professor mas se a constituição atribuiu a competência tributária como assim é facultativo não existe um dever do ente federativo por de instituir esse tributo não meus amigos artigo 145 da constituição diz que os entes da federação poderão instituir os tributos nenhum momento é dito que deverão instituir segundos eles podem é facultativo se estivesse escrito deverão instituir recursos aí eles estariam em mora legislativa não estão embora porque porque é uma facultatividade eles poderão instituir os tributos em nenhum momento foi dito que eles são obrigados certo terceira característica em kaduká habilidade o poder

de tributar não tem validade podendo o ente político palece dele a qualquer tempo imagine um imposto sobre grandes fortunas nunca foi criado nunca foi instituído amanhã o congresso nacional de forma muito inteligente pata aqui e ali sobre o que há a cobrança do imposto sobre grandes fortunas mas para a presidência pública da presidência da república é sanciona lei implica tudo lindo maravilhoso impostos sobre grandes fortunas pode alguém falar epa epa epa não cobrou até hoje não cobra mais a constituição de 88 mais de 30 anos aí é não pode sair por aí querendo cobrar tributos

como o imposto sobre grandes fortunas não exerceu a competência tributária tempo não exerce mais competência tributária é encarado kawele não é porque não foi exercido no passado que não pode ser exercido no futuro certo outra característica que a inalterabilidade a competência tributária não pode ser alterada por lei infraconstitucional isso é meio óbvio porque porque se a competência é definida na própria constituição não é lei infraconstitucional que altera a competência definida na própria constituição isso é que é muito óbvio para quem já é bacharel em direito constitucional concluiu os estudos na faculdade sobre direito constitucional já

está informado tem oab meus amigos se quem definiu a regra de competência foi a própria constituição federal então opa opa opa peraí se a constituição que define a regra de competência não é infraconstitucional que vai flexibilizar a distribuição de competências da constituição até porque como já disse aqui na aula de hoje a constituição foi sábia a constituição foi sábia repartiu competências não vai ser o legislador infraconstitucional é o o o agente hábito alterar regras de competência constitucional certo a competência tributária também é irrenunciável um ente da federação jamais pode renunciar sua competência tributária permitindo que

o outro ente é exercer sua competência e lembra que eu falei que em alguns momentos eu tenho a cauda exclusividade alguns autores tratam as características com exclusividade quando eu digo que eu não posso delegar a competência tributária a outro eu também não posso renunciar é exclusivo se eu não posso delegar eu ente da federação eu município não posso delegar a minha competência tributária outro ente eu também não posso renunciar a outro é renunciar a essa mesma competência outro ente da federação ao meio ambiente da federação é indelegável e irrenunciável entretanto a noite da federação pode

deixar de exercer a sua competência lembra da facultatividade mas olha deixar de exercer a competência não se confunde com delegar muito menos renunciar à regra de competência combinado meus amigos classificação das competências tributárias competência tributária pode ser uma competência privativa quando somente o ente da federação pode instituir o tributo não se admitindo renúncia ou de ligação alguns doutrinadores eles criticam a expressão competência privativa eles dizem que deveria se chamar competência exclusiva porque não se admite a renúncia a delegação não importa o nome que você dê a gente tem que compreender que competência tributária pode ser

privativa nos casos em que os tributos eles só podem ser instituídos pelo seu respectivo ente o estado pode instituir tributos lá imposto sobre propriedade de veículos apoia o ipva entre o estado pode renunciar ou delegar a competência tributária do ipva para os municípios não porque é uma competência privativa só o estado pode versar sobre ipva imposto de renda quem tem competência tributária para fora do imposto de renda é a união a união pode delegar ou renunciar aos estados não porque porque é uma competência privativa dela ou se você quiser chamar competência exclusiva da a união

é em matéria tributária sobre imposto de renda certo só que também existe a competência comum que é aquela em que mais de um ente da federação pode instituir o tributo exemplo contribuição de melhoria certo meus amigos passando segunda que competência classificação nas competências tributárias também existe a competência residual quando somente a união federal e disco correção temos a competência residual e somente a união federal possui competência residual em matéria tributária é por meio de lei complementar em postos residuais desde que não cumulativos e não tem um fato gerador ou base de cálculo próprio som discriminados

na constituição vedando se aí uma sobre a tributação é competência residual legislativa é dos estados competência residual legislativa tributária é da união não troquem isso certo competência tributária residual é da união não existe competência tributária residual os estados certo seguindo competência residual da união permite também a criação de outras contribuições sociais não previstas na constituição federal entretanto as contribuições sociais residuais não poderão adotar fato gerador e base de cálculo de contribuições sociais já existentes também existe a competência cumulativa prevista no artigo 147 da constituição ela diz assim compete à união e território federal os impostos

estaduais e se irritou se e se o território não foi dividida e municípios cumulativamente os impostos municipais ao distrito federal cabem os impostos municipais então também existe competência cumulativa artigo 147 a instituição já inserido no nosso material de estudo e também temos competência extraordinária prevista no artigo 154 inciso 2 da constituição que é o tal do imposto extraordinário de guerra em caso de guerra queira deus que isso nunca ocorra a união tem competência extraordinária para instituir um imposto extraordinário de guerra aumentando a sua receita e ó no exercício da competência extraordinária a união goza de

liberdade para a escolha do fato gerador nesses dois dias assim na iminência ou no caso de guerra externa impostos extraordinários compreendidos ou não em sua competência tributária os quais serão serão suprir suprimidos gradativamente cessadas as causas de sua criação então a união pode instituir em caso de guerra externa impostos extraordinários compreendidos ou não em sua competência tributária é liberdade de escolha que a constituição atribui à união em uma situação excepcional extraordinária de guerra espero eu que isso nunca ocorra porque eu não quero guerra eu também não quero pagar imposto extraordinário de guerra lembre se do

que nós estudamos a nossa outra aula você pode até não gostar do direito tributário mas o direito tributário gosta de você e do seu bolso é por isso que ele não te chama de deve dor ele te chama de contribuinte para tentar te seduzir não caia nessa direito tributário também estabeleceu um conjunto único de regras e princípios que tratam da criação da instituição em cobrança de tributos mas também limitam o poder de tributar protegendo o cidadão do exercício desse poder quero eu que nunca seja cobrado imposto extraordinário de guerra porque eu não quero guerra um

exemplo que eu também não quero pagar imposto extraordinário certo meus amigos ficamos por aqui é neste momento daremos seqüência ao estudo sobre competência tributária na próxima aula espero que tenham gostado por favor se gostaram compartilhe com os amigos se inscrevam no cultivo pontocom baixo material ele está à disposição de vocês de forma completamente gratuita certo qualquer dúvida críticas sugestões me procure nas redes sociais thierry cotte de rio bonito coxim data tanto no facebook do instagram ficam à disposição de vocês sempre certo meus amigos um grande abraço bons estudos a todos vão fazer uma pausa e

tomar um cafezinho e seguir com os nossos estudos certo até a próxima aula