e aí e aí e aí o olá pessoal aqui professora de marau borges falando estamos aqui nesse congresso pensar contabilidade pensar quantidade de uma maneira diferente tratar de um assunto bastante relevância aí nas funções acadêmicas eu e o professor ivan borges vamos fazer essa apresentação com você lá pessoal é verdade professora onde discutirem de ctg se trata sobre partes relacionadas esse debate a gente espera traz alguma contribuição para o aprendizado ea vida profissional de apresentação é simples a gente vai fazer aqui bate bola e a medida do possível a gente vai trocar umas ideias com

a turma aí vamos compartilhar e a tela e em seguida esse processo vai ser conduzido aqui de maneira alternada por nós sobre gilmar aí pela minha pessoa inicialmente é importante dizer que um conteúdo seg ah e está na nbc tg 5 a pessoal na sua revisão três bom então que horas é que tem que ter em mente aqui tudo em contabilidade tem a ver com o processo de tomada de decisão para que ele seja possível é importante que os atores envolvidos aí nós vamos classificar os aqui como usuários conheçam os jogadores que estão nesse jogo

o caso junto empresarial quais são as armas quem são nossos parceiros e sem temos o mesmo nível de independência e de claridade nas transações com usuários internos e externos com credores o nosso próprios acionistas e isso eu vou classificar aqui para contextualização como um jogo justo da atividade empresarial é preciso que a gente conheça e tenha ciência dessa dessa necessidade e se não for assim o jogo não será ali o jogo não será jú tá aí quando a gente trata de partes relacionadas tem três palavras ou três conceitos de precisam estar bem postos para o

tomador de decisão primeiro é a questão da transparência das ações da companhia em relação aos usuários principalmente os predadores e os acionistas não controladores ou como a gente bem conhece os ditos acionistas minoritários a empresa ela tem que ter total transparência nas suas ações principalmente com as pessoas físicas e jurídicas e ou jurídicas com as quais ela tem a relação de proximidade ou essas pessoas é tenha alguma influência sobre as decisões da empresa que é e aí essa transparência igual uma série de requisitos e e se eu não tiver capacidade de informar o usuário que

eu tenho independência ou mesmo que eu tenho relação com a pessoa essa minha independência nas transações elas ela está protegida vai prejudicar aquele processo de tomada de decisão que a gente abriu a inicialmente então toda e qualquer ação de uma empresa seja ela é relacionado a outra com uma situação de controle ou de influência ela tem que preservar e dar condições ao tomador de decisão é com base nos seus dados é a essência econômica de todas as transações que ela tenha com essas pessoas tá certo e o normativo contábil acaba é aparecendo justamente para proteger

usuário quando é possível que essas relações bom então de maneira rápida né então o que é que a gente chama de ações é porque ações independentes é preciso te incomodar dor da informação usuário ele ele entenda e eu e você como operadores e também usuários e não há proibições ou vedações para que as empresas e os grupos de empresas as pessoas relacionadas pelas transações entre si porque isso é comum tá certo mas o que não pode é inexistir a transparência necessária para permitir aquele é aquela tomada de decisão no quesito transparência essa condição de transparência

exige que a gente tem a fogo explosões né e aí eu tô sendo para o like mas isso é necessário porque é esse ponto nesse contexto de dentro da classificação da informação e vai proteger não só usuários internos mais externos ea toda a sociedade sobre o que é possível em termos de riscos e oportunidades em relação a informação que a empresa repórter então é é importante destacar que se eu não tiver a clareza das ações com través de processo de transparência e divulgação eu vou dificultar o prejudicado dimensão avaliação dos usuários em relação a essas

oportunidades e esse rei então nesse sentido a as normas contábeis elas têm o cuidado e as dos órgãos como obter comitê de pronunciamento contábil tem um cuidado de chamar a atenção e apresentar para nós operadores para os responsáveis e demais usuários e o que é que tem a ver o que é que está relacionada a empresa que precisa de transparência assim como a gente já colocam ok é isso porque toda a relação toda norma contato toda orientação ela no limite também terá uma interface jurídica pela omissão ou seja o efeito de natureza jurídica pela omissão

ou ação da entidade que prepare reporta a informação né e por isso é necessário respeitar os limites do jogo empresarial se dá com a independência das realizações e repórter de são os usuários a transparência como a gente falou conhecimento de quem são as pessoas e as partes relacionadas e obrigações existe que direito deixar forma como isso é repassado para o grupo integral de usar de usuários estão nessa perspectiva tanto conselho federal de contabilidade como os órgãos de como comitê de pronunciamento contábil a comissão de valores mobiliários e internacionais mostrar como essas questões dentro do conceito

de quartos relacionado ok então aqui já entrando no texto da norma e fazendo um arremate geral sobre toda essa contextualização o conhecimento das transações dos saldos existentes incluindo aí os compromissos nem os relacionamentos da entidade com as partes a ela relacionada pode quase sempre afeta as avaliações de suas operações por parte de quem utiliza demonstração contato com base decisão inclusive as avaliações como a gente bem falou dos riscos e oportunidades com os quais a entidade se deparam venha se deparar lembrando o que não é proibido todo mundo sabe é uma característica normal das atividades empresariais

manter-se relações com quem é relacionado à e te dar ok é bom e aí a gente tá entrando aqui rapidamente da questão conceitual é importante que a gente liga para você o que é uma parte relacionada e a nome é bacana conosco ela disse que é a pessoa ou entidade portanto uma pessoa física mesmo uma pessoa jurídica não necessariamente constituída que a gente pode ter aí uma sociedade em conta de participação por exemplo está relacionada com a entidade que está elaborando as demonstrações contábeis em que nível for se tiver alguma relação do ponto de vista

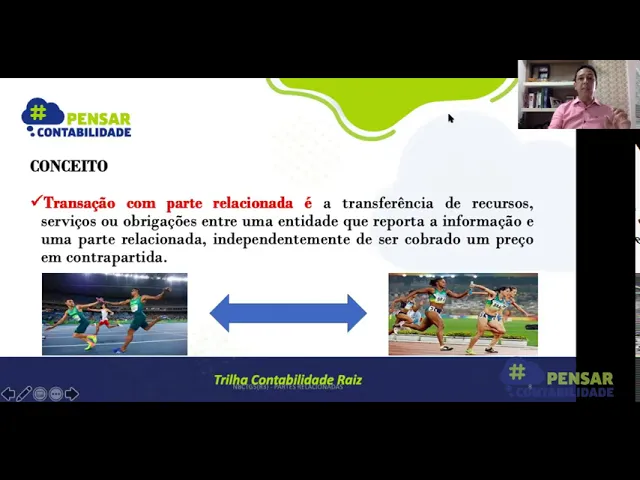

de controle ou influência e a gente vai discutir mais sobre isso ainda que não no modelo social não amplamente é positivado você vai ter aí a caracterização de irmã e relacionar futebol o que seria uma transação com uma parte de relacionar a norma também traz o conceito de a vida da gente é a transferência de recurso serviço ou uma obrigação é de uma entidade que reporta a informação contar e uma parte relacionada independentemente pessoal dp existindo um preço de contrapartida e aí no contexto interno das organizações por exemplo já discutimos o conceito de preço de

transferência é importante que a gente entende isso porque uma transação alguma relação ela pode impactar na tomada de decisão mesmo e eu transação não ocorra e que não haja transferência de recursos a simples relação a depender do contexto pode quase sempre interfere é no processo de tomada de o e decisão ok portanto é essa a nossa primeira grande discussão entender o conceito de parte relacionada e o de transação em parte relacionada então pessoal continuando aqui o que é os objetivos de que trata a norma em paz relacionadas a gente pode verificar que todas as transações

que ocorrem entre grupos por exemplo entidades controladas e coligadas elas geram impacto nas informações financeiras e operacionais das organizações então essa norma ela objetiva assegurar que haja música as demonstrações contábeis da entidade ela contendo divulgações necessárias para chamar a atenção daqueles usuários para possibilidade de que o balanço patrimonial ea demonstração do resultado do exercício exercício eles estejam afectados pelas transações comerciais normais ex' e entre essas organizações que formam aí principalmente ele digamos assim relacionamentos de decisões de políticas financeiras e operacionais que afetam a região organizações e tem relações e não afetariam se eu não tivesse

relações comerciais com outras entidades então por exemplo uma entidade controlada que passa parte de seu relacionamento suas operações para suas controladores elas influenciam é através do controle pleno o controle compartilhado outra mesmo através de misturas influência significativa as transações ocorridas entre essas entidades e ei ei então qual o objetivo da norma a norma ele até o objetivo de identificar quais são esses relacionamentos e essas transações ocorridas durante determinado período contado e possa ter afetado as demonstrações financeiras dessas organizações identificar possíveis de saldos existentes dessas transações e por lá e compromissos né de ambas as entidades

tanto aquela que se relaciona como aquela entidade que reporta a informação é identificar quais circunstâncias em que circunstâncias ocorreram essas transações essas relações comerciais e também as divulgações mínimas necessárias e devem ser feitas por ambas as organizações momento em que estão elaborando suas demonstrações contábeis é então que o apóstolo é geral da norma da nbc tg 05 é principalmente prover informações aqueles usuários é com credores ou então aqueles acionistas minoritários acerca das influências das oscilações influências que os relacionamentos e desse as partes desses grupos econômicos e tiveram sobre as suas demonstrações contábeis então quando eu

tenho aí organizações esse junto e arranjos corporativos elas certamente bom está influenciando políticas de decisões é comprar ou é ou não é um fornecedor por exemplo tipo de fornecedor investir ou não em inovações tecnológicas então toda esse relacionamento causar impacto aí para essas organizações então essas coisas políticas e financeiras de suas em suas investidas elas devem ser o propósito maior de divulgação nessas partes relacionadas e principalmente quem efeitos essa dependência econômica desse grupo impacta aí nas dimensões operacionais financeiras e econômicas das identidades relacionadas bom então a norma ela coloca bem clara me diz o que

seriam essas partes relacionadas então digamos assim que o rosto maior é a gente ter essa noção aqui ou identificar é uma parte relacionada dentro de um arranjo comercial então é basicamente a gente tem aí principalmente as relações existentes entre controladas e controladoras e suas controladas e empresas coligadas então essas são grupo econômico que cuja a parte relacionada está mais em evidência além disso a gente tem o controle conjunto de um grupo econômico através do aqui ventre a gente também tem dentro da norma classificação de que seja por membro familiar influencia ou é influenciado por decisões

econômicas envolvendo ruim que idade né e suas relações comerciais e também aí ela caracteriza como é relacionada se as organizações envolvidas a entidade é aqui se relacione aquela que reporta a informação tiver em benefícios mútuos aí apagar nos seus empregados seja eles durante o período da relação ou até mesmo os emprego com meu caso de pensões e outras rescisões e outros outros investimentos que sejam feitos aí os empregados de ambas as organizações então assim rapidamente alguns conceitos importantes que a norma traz justamente é identificar né as questões primordiais para a gente entender o que acontece

quando um grupo se relacionam entre si para desenvolver atividades econômicas e trata da norma contábil lá e esse tgc-bg 05 então a gente pode ter menos próximos da família né e só o que aqueles aqueles herdeiros digamos assim naturais filhos é um com e os e seus dependentes então esses aí eles podem ser caracterizados de imediato como parte relacionada além disso a norma trata também a questão do controle são mais na frente a gente vai ver e é o principal aspecto é de se caracterizar uma uma atualização e com a parte relacionada então qualquer pessoa

ou entidade e tem o poder de direcionar as políticas financeiras e operacionais de uma entidade é e obter benefícios né com essa transação ela países sendo ali o controle é digamos assim dos aspectos de transações comerciais que devem estar relacionados né e daí está divulgados a outra questão também é que o controle pode ser ser prêmio né exercido individualmente ou em conjunto então toda todas as o arranjo o arranjo comercial em que há uma parte do controle acordada mutualmente também está dentro do aspecto de de parte relacionada outra questão também é quando temos um pessoal

sabe da administração e tá em áreas estratégicas dessas organizações também entidade é que está se relacionando como aquela que recorta então se a gente tem aí pessoas é nas funções de planejamento direção e controle certamente também teremos aí uma parte relacionada ok outro consegue marcar o importante é que eu posso não ter o controle exatamente das decisões mas o simples fato de influenciar aí poder participar das decisões financeiras e operacionais de uma entidade então seja ele acabei de uma participação societária ou uma disposição que age de acordo com os acionistas e eu também botei aí

uma influência significativa então assim a norma é bem cara em relação a que tipo de influências significativas e caracterizam aí uma relação entre par né além disso também tens a questão das da das remunerações dos empregados como eu já falei então havendo aí uma peça exposição multa ligando assim e relação ao pagamento dessas remunerações elas também aí são são passíveis de divulgação por parte das entidades que recordam relatores outro conceito importante que a norma vem trazendo também que é uma renovação das revisões e são as transações envolvendo o estado né o estado e suas e

suas entidades digamos assim é envolvidas como agências e organizações e as municipais federais então essas relações também estão comportada na norma e elas devem ser divulgadas com a e se reporta a informação tem relação com esse dente né governamental bom é a a norma ela é bem karen ressaltar que a questão da da parte relacionada ela transcende a forma jurídica né então principal conceito que a gente deve extrair é que esse existe controle se existe independência financeira influência significativa nas relações comerciais em tratadas em ela transcende a questão da forma legal ok então olha a

ver como professor falando que ele arranjos corporativos jurídicos em que não há uma forma jurídica formalizada dentro da legislação mas se houver aí a situação de controle seja individual ou em conjunto ou influência significa a sigla nas decisões né entre essas organizações a assistência econômica dessa transação deve sobrepujar a fórmula e e então também ela trata aí o que não é parte relacionar certo para que a gente é possa ir verificar e identificar suas transações né como já já falar norma devem para o que é só nada mas também dizer o que não é então

duas entidades que elas temos simplesmente administrador em comum ou algum medo sabe administração né é isso não significa que ela tenha influência sobre a outra umas sobre as outras exercem influência é a pessoa ligando administrador que tem o domínio onde duas e que dá mas é esse essa administração que não dá se não significa dizer que essas duas entidades que tem esse administrador comum eles possam ter paz relacionadas então as pessoas que toma decisão tem que ter claramente essa separação e então por exemplo outro exemplo também que é plácida que não é par e quando

dois investidores independentes compartilham também um conjunto com controle conjunto de entendimento o meu caso de mandioca bento então essas pessoas elas elas juntamente ter uma relação comercial ali existente mas isso não quer dizer que seja um partes relacionadas a pena são partes interessadas naquele negócio de nomes assim ó tá certo então outra também é questão que não considera a pasta relacionada né que tá bem claro na norma também um presente das que proporcionam financiamentos como bancos os sindicatos as entidades prestadoras de serviços públicos e departamentos e agências de estado que não controlam aí de modo

pleno ou exerce influência significativa sobre a entidade que reporta a informação isso simplesmente são negócios usuais da entidade né ele é livre arbítrio de participar e escolher seus agentes agentes agentes econômicos ah e por fim também não é considerado é a parte relacionada aqueles clientes fornecedores franqueadores e concessionárias na distribuidores ou agentes com que a entidade enquanto tem um volume significativo o negócio é é meramente em razão ainda tem uma dependência econômica entre clientes e fornecedores eles não são partes relacionadas e é então gente a gente tem aí a questão de divulgação dessas informações é

que devem continuar norma que são informações mínimas e ela deve conter nesse seus relacionamentos seja a ele ela seja elaborando suas demonstrações de forma individual né consolidada ou separada então a gente tem aí os relacionamentos entre suas devem ser de é o fato de ter havido ou não alguma transação entre parte relacionada certo e aí a gente deve colocar aí o nome da da controlada direta se for diferente né da controladora final se for diferente no caso e quando existe controle ele na vida não transações entre as partes relacionadas oi pessoal como vocês viram professor

gilmar até dessa sala é a expulsão de conselhos e ela foi bem encima a gente pegasse uma frase gosta vai especificar o que é uma parte relacionada e como identificar isso eu tenho que analisar qual é a preponderância da substância do relacionamento porque isso é importante porque eu não devo achar que o que está na nbc pg 5 ou no cpc cinco são relatos mapeamento é um rol exaustivo de situações no meu caso então o que vai definir se é caracterizado ou não combate relacionada é a substância desse relacionamento considerando como ela bem o seu

tem algum nível de dependência e algum nível de conhecimento que possa interferir nas ações operacionais a serem naturalmente estão e no processo de tomada de decisão a gente sabe que uma investida pode agir conforme as orientações da investidora e é isso naturalmente interfere no processo decisório e aí fica caracterizado mais abertamente a questão do relacionamento então alguns exemplos de transações como a pessoa já enumerou alguns aí né como resolver r bem de propriedades e outros ativos arrendamento transferência de pesquisa e desenvolvimento é transferência mediante acordo de licença transferência de natureza financeira fornecimento de garantias a

vais ou crianças assunção de compromissos liquidação de passivo sem nome da entidade ou pela entidade em nome da parte relacionada tudo isso pode ser exemplificado e a norma traz para facilitar a vida e o entendimento da gente sobre a temática oi e a professora também chamou atenção porque é possível existe uma relações com entidades governamentais e aí nós estamos falando com ninguém colocou com as agências pouco é grandes corporações que tem investimento considerável de capital público né então as especificações da norma sobre isenções e aplicações em específico considerando a natureza dessas organizações é isso tá

bem posto lá em relação ao item 18 e a retornar também no item 25 2018 ele vai tratar aí e quais são as informações que a gente teria que divulgar e aí o 25 faz a apresentação dessa e quais seriam essas essas isenções box e já falamos nesse contexto estão incluídas as agências e organizações similares independentemente do nível do governo outra entidade relacionada é aquela que é contra a pena o conjunto ou software influência significativa por parte do do espaço pessoal uma série de exemplos e ela começa principalmente com essa questão relacionada aí ao estado

como a gente vai perceber e aí eu vou aí tocar agora determinados pontos e se tu só pra gente é concluir essa discussão e quem sabe aumentar aí nosso grau de entendimento sobre a questão né esses exemplos eles não são exaustivos mas é importante chamar a atenção para alguns atos por exemplo quando ela vai tratar da isenção de divulgação em relação ao e permitisse que trata lá das relações com o estado né imagine então o ente estatal g controla direta ou indiretamente as entidades 1 e 2 ea gente cidades a b c e d a

pessoa x é membro do pessoal chave a extração da entidade rio e aí o que que a norma chama atenção da gente para as demonstrações bea ok para demonstrações de ar a isenção que é apresentada no item 25 que recorta o 18 deve ser aplicada a transações com o mg e transações com as entidades 1 e 2 com a gente dá diz b c e d contudo a isenção não deve ser aplicada em transações com a pessoa x e aí é norma vai lá mostrar para vocês exemplos que a gente não vai ficar lendo aqui

para não cansar o entendimento né outro ponto que a norma traz exemplificação é em relação quando a gente tem partes relacionadas coligadas e controladas vamos imaginar esse exemplo aqui a entidade controladora de tem o contorno das entidades a b e c a b e c aqui tá certo e exerce influência significativa sobre as entidades oi oi a controladas e exerce influência significativa sobre a coligada play-doh importante destacar o que tá no item desparecimento não é 17 para as demonstrações das coligadas um dois e três a controladoria e as controladas são consideradas partes relacionadas né no

entanto as polegadas um dois e três essa ss não são partes relacionadas entre elas porque pela relação e pela substância do relacionamento para esse exemplo elas não estão dentro do do conceito outro exemplo que a norma traz vai mostrar para gente como é que seria isso em relação o pessoal-chave da administração então ele apresenta aqui a pessoa xrt idade a a entidade de meia-idade setor destacando para vocês aqui um ponto específico o que é o que está lá no item aí 15 né então vamos pegar aqui a pessoa x deve tem sem por cento do

investimento na controlada ar ok a equidade a e é mesmo do pessoal-chave da administração de 100 aqui a entidade b b tem 100 porcento de investimento na unidade c para as demonstrações consolidadas db a é parte relacionada como o grupo econômico e se a pessoa x ou membro do pessoal-chave da administração do então esse é um exemplo que trata da presença de uma pessoa chave da administração o exemplo 4 traz como uma pessoa como investidora que a pessoa x investidor em a e b a pessoa x tem investimento na cidade rb se a pessoa x

exerce influência significativa é sobre a e b a gente cidades a e b não são só por essa situação considerada os passos relacionada uma da outra mais uma vez é importante frisar que o que vai definir é a substância né do relacionamento e eu e você como operadores ea própria organização como preparadores responsável temos que fazer esse exercício de avaliação é bom o exemplo que eles também trazem a norma é aquele relacionado a membros próximos a família da cantora de um acordo de investimento então imagina que a pessoa achei é sócia de y a pessoa

assistem investimento em área e a pessoa isso tem investimento 1b que é importante destacar nesse relacionamento as coisas tudo que está lá dentro da norma onde é com trazendo para gente como é que se caracteriza a relação de a para b com y e x é destacar o que ele tá no item aí 23 porque se a pessoa achei exercer influência significativa sobre a e a pessoa aí existentes com essa significativa sobre b ii as entidades a e b não só por isso são consideradas não são considerados partes relacionadas uma das outras tá bom então

além desses aspectos é importante que você dê uma olhada na tim oi elisa lá como passe relacionado para o caso aqui a e b não são consideradas partes relacionadas umas com a u ei ou entre elas né o exemplo seis trata da equidade exerce controle compartilhado a identidade a controla de modo o conjunto a gente dá dibs se não tiver na mente exerce influência sobre ser para as demonstrações de bebê a identidade você consegue ela parte relacionada com b similarmente para ir mostrar ações de cb parte relacionada com você e e aí a norma ela

ainda traz algumas considerações a respeito de outras transações que precisam ser divulgadas e aí a gente vai dizer aqui para você que se ocorrerem com uma parte relacionadas às seguintes transações estas devem ser amplamente divulgadas ok prestação de serviços administrativo ou isto utilização da estrutura física e pessoal a identidade wolcen como a gente já colocou em relação à caracterização contraprestação financeira na aquisição de direitos opções de compra ou qualquer outro tipo de benefício de seu respectivo exercício do direito esses ocorrer tem que divulgar quaisquer transferência de bem concessões de comodato de bens imóveis ou móveis

de qualquer natureza manutenção de qualquer benefício a professora de uma ligadinha exemplificado essa questão e eventualmente as limitações mercadológicas e tecnológicas inerente é o grupo energética é o interesse gaspar isso deve ser divulgado a nova também chama atenção pessoal e uma coisa que a gente deve ter dinheiro transações idas com a práticas com essas partes relacionadas após o encerramento do exercício a gente pode resgatar um conceito de eventos subsequentes que tem a ver com o a base né ocorre ali até a data da da liberação dessas informações no conceito do que evento subsequente devem ser

divulgados porque tem relação direta com aquele aquele período aquele período base né quando libera a remoção ações dentro desse dentro desse contexto essas informações devem ser divulgados ok as divulgações de que as transações com partes relacionadas foram realizadas em termos equivalentes aos que prevalece nas transações com partes independentes são feitas apenas se a gente tiver condições de comprovar essa situação não é importante que além de todos os aspectos relacionados à identificação das organizações aplicação de determinadas operações esses elementos que a norma elenca como a públicos necessários para outro e divulgação e você a gente tem

que ter bem né e estas questão contexto geral e aí assim para a gente fazer um exercício de de e alcançar maior substância em relação a esse conselho é não permite nesse momento para a gente tá puxando uma situação um case para fazer serviço funções e fazer essa análise como seria essa substância do relacionamento mas é importante que toda essa discussão a gente tem em mente o seguinte e transações com pessoas e empresas que têm um relacionamento são pagos comuns o importante é que isso fique claro e ficado para o entendimento do usuário da informação

principalmente quando a gente tratar com credores e acionistas minoritários se deve ter é transparência nas ações pela évidence ação e divulgação da essência econômica das transações isso cê importante para caracterizar o nível de relacionamento de modo a permitir bom e como eu falei a esses grupos de usuários acionistas minoritários e credores a melhor base de decisão e assim permitir o jogo justo empresarial ok essa evidência ação se dá em relação ao tipo de relação que a empresa ter e transações são feitas existem saldos e obrigações ou seja compromissos existentes em relação ao período base das

demonstrações contábeis sobre tudo isso ainda é importante dizer que esta norma como todas as demais devem ir sempre chama a atenção de auditores independentes porque se as relações e transações mantidas entre as empresas porém materiais algum obrigação inerente aos auditores de reportar isso através do seu do seu relatório é bom pessoal então era isso que a gente tinha para passar para vocês em relação à norma ela não é exaustiva não termina esse então tem muitos conceitos que devem ser observado nas relações existentes entre esses grupos de negócios é em cuidado está se relacionando com aquela

que tá reportando a informação com tábua elaborando as demonstrações e que observam aí a existência aí de regras digamos assim mercadológica divulgação e transparência principalmente para aqueles usuários minoritários ligando a seus credores os pequenos investidores que têm interesse em saber qual o impacto relacionado né as relacionadas nas demonstrações contábeis em e principalmente que causou algum prejuízo né é essas relações e influências de inclusive aspecto positivo existentes essas atualizações normais negócio né e a gente colocou aí professora né o conseguisse ele não é complicado para a gente entender que se eu sou uma pessoa física ou

jurídica e não tem uma relação de dependência ou não no nível de influência tá certo isso antes sobre o sobre a batuta da análise da substância desse relacionamento é que vai permitir a nós usuários a nós preparadores é identificar se existe ou não uma relação que precisa entrar no contexto dessa nbc tg porque não das normas internacionais mas adaptações que foram feitas aqui no brasil é importante que se diga que existe uma base regulatória associada a essa rápida destruição foi feita aqui porque isso é importante porque é o nome determinado momento ela vai chamar a

atenção para o fato ar tá tudo bem e aí a gente colocou para você ter uma ideia de que o aspecto x não entendi y e você vai ter que fazer uma análise lá dentro da nbc 110/19 2633 porque essas normas e outras revisões elas vão exigir determinada divulgação e aí o que se faz aqui não é meramente é estancado discussão sobre parte relacionada mais tem um referencial base e a partir dele considerar no dia a dia profissional e acadêmico essa avaliação é isso ok é isso mesmo eita agradecemos então a participação de todos vocês

e tem um ótimo congresso beleza pessoal obrigado e os organizadores a professor yeda nós aqui da universidade federal do ceará temos o maior prazer de colaborar em qualquer iniciativa que permite a discussão de um bom é conhecimento contato um abraço a todos e bom e velho

![🔴 NBC PG 12 Educação Profissional Continuada [ATUALIZADA 2024]](https://img.youtube.com/vi/ZWl6BajGgO0/maxresdefault.jpg)