[Música] Começando nossa brincadeira. Então, primeiro eu fiz esse gráfico aqui quando a gente fala de necessidade de capital de uma startup. A gente estudou lá em algum momento o WCC, né? WCC que uma empresa pode captar, pode buscar capital próprio, que ela tem um custo do equity para buscar esse capital próprio sobre o capital próprio mais o capital de terceiros, que é o total de Capital. E isso aqui um custo da dívida, né, que multiplica o capital eh de terceiros, né, dividido pelo capital próprio mais o capital de terceiros aqui. Bacana, bonitinho, né? vezes 1

menos o imposto aqui, né? É isso. Então, nós estudamos lá o WAC e vocês lembram, né, quando a gente calcula o custo médio ponderado de uma empresa, o custo mais caro é o do capital, né? É sempre mais caro o dinheiro de capital, né? Porque pensa o seguinte, se eu fizer o Empréstimo hoje, quanto é que eu vou pagar? Vou considerar capital de terceiros, tá? Se eu pegar um dinheiro emprestado hoje, vamos imaginar que é para capital de giro ou capital fixo, talvez eu pague 40% ao ano aqui de juros, sei lá, 25% ao ano

de juros. Vai depender se é capital de giro, capital fixo, eu tô dando garantia, mas dificilmente eu vou pegar um dinheiro e captar emprestado e pagar 100% de juros. Difícil isso acontecer, Né? 100% de juros a empresa quebra, né? Só que olha que loucura quando você vai pro equity, né? Se eu pego R$ 1 de equity e dou participação da minha empresa e a minha empresa de um ano para outro dobra o valor de do preço da ação, dobra, enfim, a receita e bichida e seja lá qual é o outro múltiplo, é como se eu

fosse recomprar esse cara no outro ano, tivesse que pagar 100%, né? Então o custo de equity ele é descontrolado, né? O custo de equity para recomprar que o Pagar, o que que é o pagar, né? numa dívida, eu realmente tenho que pagar o cara, eu faço acordo em tal data, pago dessa forma e tá tudo certo. No equity, eu tenho uma chance de recomprar o cara, só que eu vou recomprar pelo preço de mercado que não tem trava. Então, por isso, de maneira geral, sempre o custo de equity, ele é mais caro do que o

custo de dívida, né? Agora vamos pensar como uma empresa pode se capitalizar vendendo o seu capital, OK? Eu fiz um Gráfico aqui, a autoria do papai, esse gráfico vocês não vão ver em lugar nenhum, foi eu que inventei esse gráfico, mas ele vai dar uma visão muito bacana de uma eh captação de uma empresa desde o estágio inicial até o estágio final. Então aqui nesse eixo eu botei maturidade do negócio, que é a medida que o negócio for crescendo para cima é que que eu preciso de dinheiro. Tá bom? Então olha o que que eu

fiz aqui. Eu botei uma startup que tá na moda, o cara Vai lá, arrepia o cabelo, pega uma garagem e fala: "Vou ser o novo Bill Gates". Vai lá, monta um negócio. Normalmente é um app, né? Vamos inovar, faz um app, tudo isso ainda, OK? Mas beleza. Aí o cara vai lá, faz uma startup bacana e tal, precisa de dinheiro. Quem é que vai colocar dinheiro pra meia dúzia de moleque ali com meia dúzia de ideia maluca, trancado lá que só ficava jogando videogame, agora viraram empreendedores. Normalmente é o que a gente chama de os

três FS aqui, né, que é family, friends and fools. Que que é family, friends and fools? O dinheiro vem de parentes que estão bancando isso, family, ou vem de amigos. friends ou foss queetos. Olha que loucura. Porque pensa assim, os moleques estão empreendendo na garagem, ou você é parente, aí não tem muito como fugir, vou ajudar o moleque e tal, ou você é um amigão, brother, tá entrando junto naquela ideia maluca, ou você é Muito tolo de botar dinheiro nisso. Então a gente separa essa galera de triple F aqui, que é o family friends and

fools, porque é uma startup, é um plano. OK? Agora esse plano começou a dar certo, OK? Nós vamos para um próximo estágio que é um estágio iniciante, recipiente ou começou a acontecer, virou operacional, early stage. Nesse early stage, a empresa já começa a fazer um potencial, já tá operando aqui. Nesse caso, já é possível pegar um crédito um Pouquinho mais estruturado. Quando eu falo crédito, desculpa, uma venda de capital um pouco mais estruturada. Então, o valor vai ser maior. Nós vamos estar um nicho acima, ó. Tá vendo? aqui a gente vai precisar de mais dinheiro,

né? Não é os me dá aí, mãe, 10.000 para empreender, não é isso. Então eu passo a ter um valor um pouco mais estruturado. E aí entra o Angel que é um anjo que vai me salvar. O investidor anjo entra muito no error stage, então é aqui que ele vai Financiar. Bacana, beleza. Posso fazer essa rodada? Como posso não fazer? Se minha empresa crescer, seja através de investidores ou sozinho, que a gente chama de bootstrap. Bullstrap é uma gíria das startups para dizer que ela tá crescendo sozinha, né? É na raça. OK. Bacana. Ela vai

para um estágio de crescimento, GR growth stage. Esse estágio de crescimento, o capital já passa a ser um pouco mais estruturado. Consequentemente, a empresa já tá mais Estruturada. A empresa já tem um pouquinho de complice, já tem um pouquinho de governança e ela começa a acessar recursos mais elevados. Quem pode ser o famoso CID, que a gente já viu falar os fundos CID. ou os ventures capital aqui sim muito estruturados, né? O que vai mudando é o tamanho do cheque que cada um dá. Então a empresa tem que comportar isso dentro do seu tamanho, do

seu valuation, né? Então os ventories capitals, os famosos VC, consuma ser lá Praticamente a penúltima estágio lá de um uma captação privada. OK? E aí, OK? Por que que o investidor anjo compra a empresa aqui? Porque ele pensa assim: "Cara, eu vou comprar 100, da 100 vai vingar duas e eu quero que nessas duas pague o meu investimento." Ele tem um funilzinho lá, né? E claro, ele compra aqui porque essas que vingar ele vai vender para cá para cima. E a mesma coisa. Por que que um CID compra? Porque ele quer vender para um venture

capital E por aí vai. E um vent capital, por exemplo, ele entra porque ele sabe que se a empresa continuar crescendo, ela vai virar uma empresa madura. E se ela tiver madura, tá na hora de colher. E qual que é a colheita dessa empresa? Aí entra os famosos private equity. Aqui sim nós temos um fundo com estrutura, estrutura CVM, regulamentação, que são os fundos de participações. Aí nós temos um FIF aqui, né? Eh, eh na verdade é um fundo estruturado de private equity, que Vai comprar empresas em geral aqui nesse mercado, né? Uma empresa que

se tiver investida é de um venture capital, enfim, são empresas que estão prontas para ir pro último estágio. E qual é o último estágio, papai? Ah, é o IPO. Quando está nesse suspensor do professor, eu digar, vamos lá, ó. IPO aqui, papai, eu vou paraa bolsa. Aqui eu vou paraa bolsa. E isso aqui é considerado uma oferta pública. E isso aqui é diferente De todas as outras captações que eu posso fazer ao longo da jornada da minha empresa. Todas essas captações são chamadas de oferta privada, né? Então o qual é a diferença de uma oferta

privada para uma oferta pública? na privada eu faço aqui uma rodada armando aqui tem um advisor não tem enfim, mas eu converso com meia dúza de fundo, quem quer investir é isso. Mas não tá lá no globo.com. Edgar está captando recurso, né? Não é uma coisa que todo mundo pode Acessar, qualquer um pode investir, né? E além de ter uma exclusividade dessa oferta, ela ser mandada ali via e-mail para cada um e fazendo um call ali com cada um, ela também tem uma limitação normalmente de investidor. Quando eu faço uma oferta privada, vai entrar aqui

um investidor, 2, 3, um, 5, 10, um pool aqui, mas não vai entrar 1 milhão de investidor, não vai entrar. Então você fica com investidores Concentrados, né? Que pode ser um estratégico, pode ser um fundo, enfim, mas fica um grupo específico. Essa é uma característica da oferta privada, ok? Então, qualquer venda de equity que eu faça durante esse estágio aqui é uma oferta privada, OK? costuma ter um valor de maneira geral que tá dependendo do valor de mercado na bolsa, porque no fundo a saída de todos esses caras depende do mercado de capitais da bolsa

de valores lá no final que é a última Oferta, tá? Essa oferta sim, aí sim nós temos uma oferta pública. Essa oferta pública nós estamos falando de bolsa de valores, aí pode ter n investidor e é isso que a gente vai explorar, a oferta pública dessa empresa. E o que que é o IPO? Tem do inglês initial public offering, que é uma oferta pública que eu falei agora, qualquer um pode comprar e é a minha primeira, por isso que chama IPO, é a minha primeira oferta ao público. OK? Como funciona isso, tá? Vamos imaginar que

a minha empresa tem três. Primeiro, quanto é que vale essa empresa? Já que a gente vai vender ela, né? Se nós vamos fazer uma captação, nós vamos ter que saber o valor dessa empresa. Como é que a gente determina o valor de uma empresa? Se é uma ciência, né? É uma ciência. Os valores podem ser determinado pelo depende do setor que a empresa tá, da receita às vezes que a empresa tem, depende do Ebíta, depende do lucro líquido, depende do número de Clientes, depende o business, o o business plan. Às vezes um business plan gera

um um um um valicho, né? Então não é uma coisa exata. pega lá o múltiplo da bolsa, múltiplo e bichido, é isso que vale. É, mas você vê cada coisa é o oke abriu três capitais na bolsa de valores com três bps. Com três BPs. Business Plan, é esse aqui que eu vou explorar e beleza. E ele abriu três capitais. Então, eh, a, e, ah, mas naquela época não, há pouco tempo tem uma empresa Chamada TC Club, que ela praticamente tinha um faturamento de 40 milhões no ano, ela abriu o capital com valuation de mais

de 2 B, né? Ela captou 700 milhões. Como é que uma empresa que vai vende, tem uma receita bruta? O lucro deve ser de 5 milhões, não passa, 3 milhões, sei lá qual é o lucro líquido. Nem vou falar de EBIT daqui. Como é que uma empresa com receita de 40 milhões abre o capital com valuation de 2 B? Tem rola aí? Tem tem uns rol aí, né? Uns Amigos estranho que tava nessa empresa aí. Meu amigo Ferre não é meu amigo não, graças a Deus. OK. Mas enfim, de certa forma as pessoas acreditaram no

projeto, né? como diria o Luxemburgo, no projeto. Então você vai ter ah a o problema aqui do projetinho aqui que às vezes o mercado compra futuro, o mercado nem sempre compra o presente da empresa, sempre avalia o passado, mas no fundo muitas vezes ele compra o futuro. Então com base nesses valores aqui, você vai Ter o que nós chamamos de valor da empresa, que é o valuation, né? Claro que aqui a gente vai ter muito termos inglês, afinal de contas o nosso mercado é muito incipiente e o berço disso, United States. Então, por isso tem

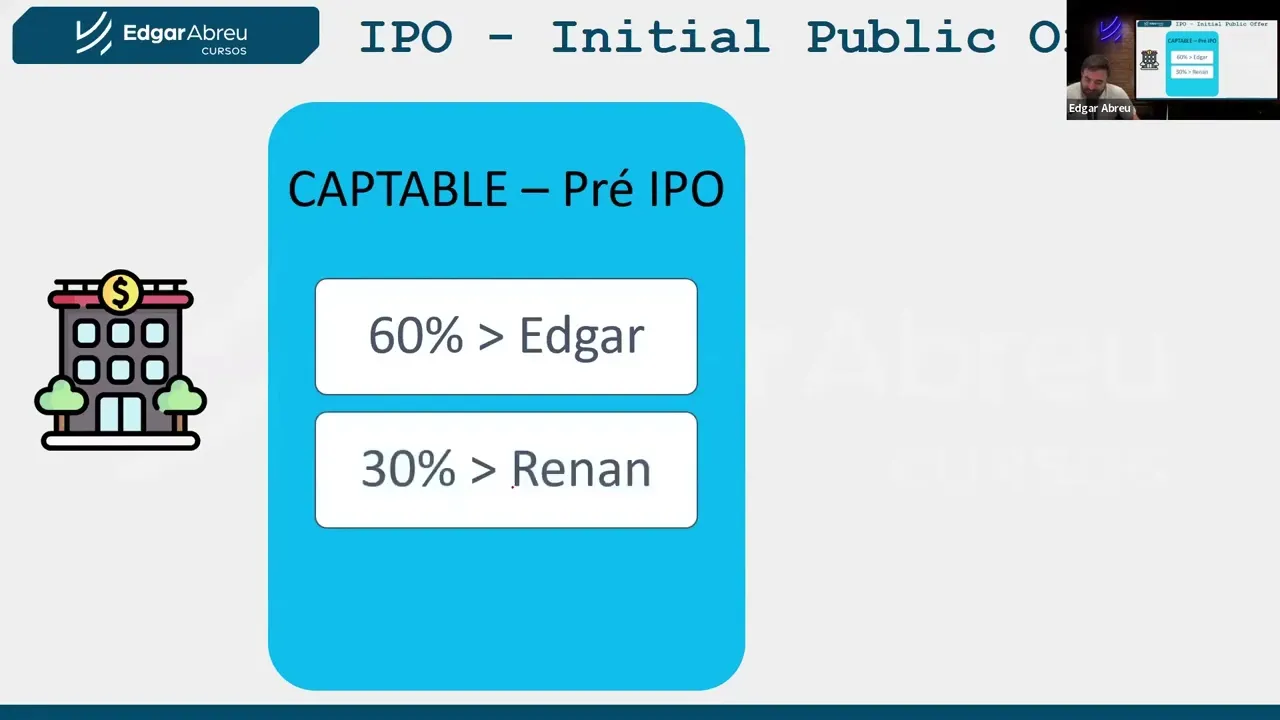

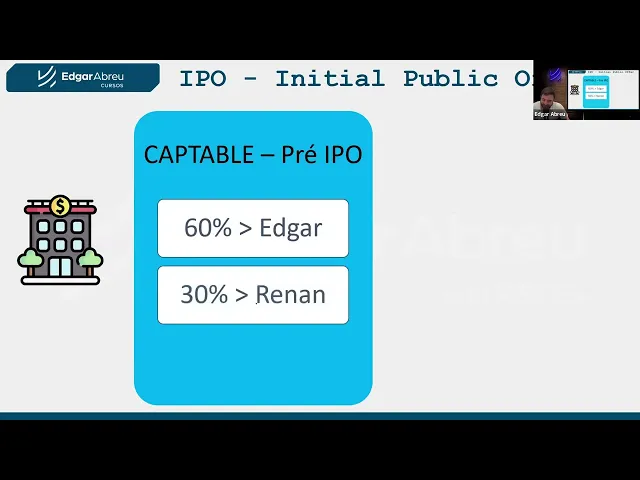

muitos termos que, embora tenha tradução, a gente não traduz porque é uma maneira de protecionismo quando um fala com outro, né? Ah, ah, aí fica um proteccionismo de mercado. Mas beleza, né? O valor de mercado da empresa Valuation, né? Pai disso da Mundarã é o pai do valuation no mundo. OK? Beleza. Então, então nós definimos o quanto vale essa empresa, OK? Agora, como que a gente vai trabalhar com isso, tá? Presta atenção. Que que é o cap table? É a é como tá dividido o capital social da minha empresa, tá? Qual é a tábua do

capital social da minha empresa? Então, vamos imaginar que a gente tem uma empresa aqui hipotética, onde eu sou dono de 60%, o Renanzito tem 30 e o Brian tem 10. Essa é a nossa empresa, tá? Essa empresa aqui, ela é hoje uma SA, porque primeiro ela pode ser uma limitada, né? Mas no nosso caso, a nossa somos uma SA, a gente tá regido pela lei da SA 6404 e é chamada de fechada. Por que que ela é fechada? Porque a gente ainda não abriu o capital. A diferença de uma SA aberta para uma SA fechada

é que a fechada ela tem números limitados de investidores e ela não tem suas ações negociadas ou em Bolsa ou em balcão. Ela é fechada. Se alguém quiser comprar a minha empresa, tem que bater na minha porta e falar de gá, tô pensando em comprar tantos por cima empresa? Ou seja, a gente está sujeito, por enquanto a ofertas privadas, ok? Beleza? Então agora o que que nós vamos fazer? Nós vamos abrir o capital da nossa empresa, tá? e abrir o capital da nossa empresa, resolvemos vender 40% da nossa empresa. OK, tá tudo certo, vamos vender

40% da nossa Empresa. Então, o que que é a empresa abrir mão de 40%? A gente vai tirar 40% aqui. Só que tirar 40% aqui é tirar 40% de cada um dos dos sócios. Então, essa pessoa perde 40, essa perde 40, essa perde 40. É como se a gente fizesse uma sessão pra empresa para poder vender. Então eu que tinha 60 passo a ter 36. Vai, como você chegou essa conta mágica? Diabo, né? Se eu tinha perdi 40, eu fiquei com 60%. Então é 0,6 x 0,6, né? 60% é o que eu tenho. 60 de

60 dá 36. Aqui eu tenho 0,3 x 0,6. 3 x 6 18. O Renan fica com 18%. e o Brianzinho com seis, que é 60% de 10, sobrou então os 40 que vai a mercado. Então nós reorganizamos essa estrutura societária, separamos o que nós vamos vender pro mercado. Vamos captar 40%, estamos abrindo o capital da empresa. Tudo certo, beleza? Bora ver como que a gente faz isso aqui. Bom, aí a nossa empresa cursos Edgar Abreu, faz parte for you edtecch. Nós temos então aqui o nosso Capital social que é o valor da nossa empresa. A

nossa empresa nós calculamos um valuation, né? E esse valuation que a gente calculou ali, valuation, acho que eu trago esse aqui embaixo, né? Aqui tá na ação aqui, ó. Então a gente pega esse valuation aqui, divide em ações, né? Vou pegar aqui, vou botar aqui aqui o meu valor de mercado, vou dividir pela quantidade de ações que eu estou emitindo, né? E aí eu vou ter o ação do mercado. Claro que quando você a empresa Escolhe quantas ações ela vai emitir, escolhe. Ela não escolhe o valor de mercado. E por que que eu posso escolher

a quantidade de ações? Porque eu vou estar trabalhando muito com preço e o preço tem a ver liquidez. Exemplo, se eu tenho uma empresa que ela tem um valor de mercado de R$ 1.000, tá? Esse é o valor, eu posso abrir esse capital emitindo 10 ações de R$ 100, aqui a quantidade, aqui o preço, ou eu posso abrir o capital emitindo 100 ações de R$ 10. Em ambos os casos, o valor é o mesmo. Então eu posso escolher a quantidade e preço, tá? E por que que a empresa pensa em quantidade e preço? Porque você

tá limitando ou não o público que vai comprar, você tá dando mais liquidez ou não? Quando a gente fala, por exemplo, em R$ 100 o preço da ação, o quanto custa um lote padrão? Ah, um lote padrão vai ser 100 x 100. Ou seja, para investir na minha empresa, o cara tem que ter no mínimo R$ 10.000 R$ 1000 para comprar um lote, senão ele vai comprar lá no mercado de pobre, que é o fracionário. Então eu tô falando, cara, minha ação custa R$ 100, cada lote padrão tem 100, ou seja, para investir na empresa

tem que ter 10.000. Eu tenho um problema às vezes de liquidez. O cara que tem 6.000 não consegue comprar nenhum lote e por aí vai. Agora a R$ 10 o meu lote padrão é R$ 1.000, né? Então puxa, aqui tá óbvio que eu vou ofertar pro cliente mais liquidez pro Investidor. Certo, pai? Então, por que que não todo mundo põe ação bem baratinha, né? Porque eu tenho uma contrapartida, é sempre um tradeoff, né? Quando a ação tá barata, a oscilação impacta muito em percentual. Por exemplo, se essa ação de R$ 100, essa ação custa 100,

em um dia ela perde R$ 1, ela perdeu 1%. O investidor perdeu 1% do que colocou nessa empresa. Agora, se a ação custa R$ 10 e um dia ela desvaloriza R$ 1, ele perdeu 10%, então Você vai ter risco menor, porque as ações oscila por preço. O cara dá o lance de 1 centavo a mais, 1 centavo a menos. Agora, qual é o impacto de 1 centavo em cima de uma coisa que custa R$ 100 e o impacto de 1 centavo em cima de uma coisa que custa 10? Então, quanto menor o valor aqui também

tem mais risco, lembrando de mercado. Mercado que é oscilação, né? Vale lembrar que ações não tem risco de crédito. Lembra disso? Ação, eu não sou obrigado a devolver o Dinheiro, não é um empréstimo. Então, não tem calote se não é um empréstimo. Então, tem risco de mercado, risco de liquidez. Tudo bem? Então, OK, nós vamos pegar esse capital social, vamos dividir em ações. E aí, que que a gente vai fazer? Nós vamos contratar um agente underwriter, under writer, né, que é um subscritor, uma instituição financeira, em geral, um banco de investimento, mas pode ser uma

Corretora de títulos e valores mobiliários, uma distribuidora de títulos e valores mobiliários, enfim, tá bom? Mas em geral são bancos de investimento que eu vou contratar. Deixa eu fechar aqui. Depois eu olho o chat aqui, senão o chat fica me tirando atenção aqui. Pronto, agora não olha ele mais aqui. Depois eu vejo, tá? Que eu vou contratar para fazer essa abertura de capital. Eu contrato o cara, o cara vai me assessorar para fazer a Colocação, vai me assessorar para fazer aqui o valor da empresa para ver se tem apetite o mercado, ver se tem o

que a gente chama de janela, se faz faz sentido vender agora ou não, esperar o momento certo e tá tudo certo. Então eu tô trabalhando com esse cara. Esse cara vai me cobrar um percentual sobre o valor da minha empresa. É um corretor, no fundo ele é um corretor, né? Se eu contrato um corretor para vender minha casa, ele me cobra um percentual. Se eu Contrato um corretor, que é um banco de investimento, que também pode ser uma corretora para vender a minha empresa, vai me cobrar um percentual. OK? Agora, como funciona essa cobrança de

percentual? Basicamente, ele vai test, vai lá pro mercado. Aqui eu botei no exemplo do mercado, um urso e um touro, que é o símbolo do nosso mercado financeiro, né? O que que é o o urso e o touro? A gente diz que quando o mercado tá tá tá tá alinhado com touro, quer Dizer que o mercado tá em alta. Ou seja, quando a bolsa tá subindo, a gente fala que o o o mercado tá para touro, né? Bear. Bear é o urso. Bu, meu inglês motherfucker. Hello, my friends. Ok, ele tá pro touro aqui. Por

isso que no Wall Street tem um símbolo do tourinho. Coloca o touro para tudo quanto é lugar. Porque o touro é a coisa gostosa do mercado. E por que que o touro é coisa gostosa? Porque o touro ataca assim, ó. Essa é a lógica, né? Quando, como é que o touro ataca? Você vê naquelas toir tourada lá do espanheirinho, ó. Então o movimento dele é de alta. Agora o quando o mercado tá pro urso be, a gente diz que o mercado tá de queda. Por quê? Porque o urso ataca assim, ó. É só por isso,

né? Então usa dois bichos, um para exemplificar o mercado em alta e outro mercado em queda. Então uma coisa que o banco de investimento vai lá, cara, faz sentido. O mercado tá em alta, eles querem Comprar esse papel, porque aqui eu não vou lançar, não vou abrir meu capital se o mercado não tiver favorável. Então, a gente analisa se tem essa janela ou não e tá tudo certo. E aí, o que o banco de investimento oferta para essa empresa? Fala o seguinte: "Meu amigo, eu posso vender a sua empresa de três maneiras possíveis. Eu tenho

três ofertas aqui. A primeira maneira, tá? Fazer o que nós chamamos de colocação. Underwriting, underwriter é a instituição financeira. Underwriting é o ato de subscrever, né? Vem do inglês, né? Under é embaixo, write escrever. Escrever embaixo, subscrever. Então isso aqui quer dizer o quê? subscrição. Subscrição. Então, eu tenho três maneiras de vender os seus papéis. Eu posso um, fazer o que nós chamamos de garantia firme, straight. O que que é straight? Nós temos que vender esses papéis aqui, OK? Vamos imaginar que o Valuation da empresa tá em 10 bilhões. Esse é o valuation da empresa,

tudo certo? E aqui nós estamos vendendo 40%, nós temos 4 bilhões em ações para colocar no mercado. Vamos ofertar. Se você contratar garantia firme, eu te dou firmeza, mano, que eu vou captar os 4 bilhões. Você olha assim: "Mas como assim, BTG? Como é que você garante? Se eu não vender, eu compro todas as ações que sobrarem. Então, como se tivesse um seguro, sabe? Uma operação Aqui casadinha, você tem um seguro aqui. Caraca, meu. Você garante? Garanto. Muito bom. Adorei essa daí. Quantas são as outras? A outra é não tem garantia lá garantia so eu

prometo que eu vou me esforçar porque eu ganho uma comissão sobre o que eu vendo. Quanto mais eu vender, mais eu ganho. Então eu prometo que eu vou me esforçar, mas olha, eu não garanto. Pode ser que ao invés de captar 4 bi, a gente capte 3 bi, 3 bi. Então vai depender muito do mercado. Nós vamos A mercado e vamos ver o que que vai acontecer, tá? Faz sentido. E qual é a outra? Então aqui, presta atenção aqui, ó. Nesse garantia firme, o risco é da instituição financeira, né? Porque se não colocar tudo, a

instituição financeira tem que comprar tudo. Aqui no caso, o risco é da empresa. Por que que é da empresa? Porque se ele não conseguir vender tudo, a empresa não vai captar o que precisa, vai captar um pouco menos. É que ele pode frustrar Alguns projetos. E existe um meio termo disso que é, eu vou apagar aqui o underwrite aqui, ó, que é o residual que a gente chama de standby, né? Ah, quando eu falo standby, que que você lembra? Ah, eu sei, pai. A música do John Lennon. Stand by Min, não. Você lembra o standby

da TV? Que que é a TV no standby? Ela não tá desligada e nem tá ligada. Ela tá lá, né, esperando algum momento bom. É ou não é? Ela tá, a professora tá, a TV tá No standby. Você aperta o botão e liga. Então, a qualquer momento, ela pode ser ligada. É diferente de uma TV que não tá no standby. Então, no standby é assim, a gente oferta e deixa o que sobra resíduo ali paradinho, esperando o mercado melhorar para colocar esse resíduo ali. Então, é como se a gente fracionasse isso daqui. Tudo bem? Então,

vamos vender agora. O que não vender, calma. Você não precisa incorporar e nem eu preciso comprar. A gente vai esperar um Tempo para tentar vender no segundo momento, quando o mercado virar de urso para Touro. Tudo bem? Essa é a lógica, tá? Aí o cara olha isso aqui e fala: "Não, beleza, adorei esse garantia firme, é o que eu quero." A gestão financeira fala: "Eu também gosto desse porque esse eu cobro mais caro". Obviamente ela vai falar: "Olha, o fio desse aqui, eu vou te cobrar 5% é o capital social, sei lá, aqui eu vou

te pagar cobrar 2%, aqui eu te cobro 3%. Então vai ter custos diferentes do valor dessa corretagem, né? Onde a instituição financeira tem mais risco, ela vai cobrar mais claro, mais caro. Aí vamos lá, IPO, tá? Vamos entender como funciona essa oferta, então. Então vamos lá. Esse meu cap table, depois que eu abri o capital, ele fica assim. Então, 36 comigo, 18 com Renan, 6 com BR, 40 com o mercado. Nós pegamos esses 40% aqui do mercado e vendemos pro investidor. Esse investidor ele pode ser Uma pessoa física, ele pode ser um fundo, ele pode

ser um institucional, uma empresa, né? Ok. Então aqui eu tenho um investidor, gringo brasileiro, botaram grana. Normalmente o grande volume vem de fundos de previdência, fundos de investimento institucionais. Esse é o grande volume dentro da bolsa de valores. A bolsa de valores hoje tem 19 milhões aproximado de pessoa física, né? É um valor ainda muito, é um número muito pequeno. Hoje até gravei um vídeo, Tem mais gente fazendo bet 22 milhões do que na bolsa de valores. É uma loucura, papai. É uma loucura. Esse Brasil é uma loucura, não é para uma dor. Enfim. Então

ainda eh o dinheiro mesmo tá aqui, né? Tirando o nosso amigo B aqui, o resto não tem dinheiro não. Tô brincando. Mas de maneira geral tá aqui, fundo, instituições e aí vai embora. Então e quando eu vendo isso pro mercado, essas ações, presta atenção, é como se a gente tivesse feito a sessão. Lembra que a gente tinha 100% só aqui? A gente fez a sessão paraa empresa, essas ações foram vendidas, esse cara deu cash, esse cash vai parar no caixa da empresa. É aqui que a empresa capta recurso. A gente chama dessa operação de mercado

primário. Primário por quê? Porque tá tendo uma captação para PJ. Essa ideia de primário, primário, PJ, tá? tá indo para empresa esse dinheiro. Tudo certo? Agora quando se eu quiser nessa mesma oferta, tá? Isso aqui nós Fizemos essa divisão. Aí eu falei o seguinte, olha, falei pros meus sócios, eu tô pensando em vender um parte das minhas ações também para botar dinheiro no caixa. Pô, a gente tá aqui na empresa o tempo todo e tal, né? Eu não vou ganhar nada nessa operação aqui, eu não ganho nada. A empresa que tá captando. Se a gente

decidir exatamente isso aqui a empresa capta. O que que eu posso ganhar na valorização da minha empresa, né? Se muita gente comprar, aumenta o Preço das ações e o 36 que eu tenho passa a valer mais. A minha riqueza passa a ser o que eu tenho de ações vezes o preço de mercado. Por isso que vocês vê na TV toda hora fala: "Ai, fulano passou fulano no no mais rico do mundo". Isso é maior babozeira que tem, né? Porque os milionários e trilionários do mundo, eles têm o seu dinheiro em capital volátil. É em ações.

Ah, vamos ver qual é o valor do patrimônio do o Tesla lá do do Jeffzinho. Cara, eles Pega o valor da ação da empresa, quantas ações que o cara tem, multiplica e aí dá. Aí põe as notícias sensacionalista que jornalista gosta. Hoje a Apple perdeu 90 bilhões de valor de mercado. meu, não perdeu. Só derreteu o valor da ação ali, mas vai subir de novo. É oscilação de preço de mercado. Se tu joga isso para pessoa física, é a lista dos mais riscos da Forbes. Então isso aí, na verdade, é um capital volátil. Capital de

verdade é quando eu Transformar as ações em dinheiro. E esse processo que eu pego a minha ação e transformo em dinheiro, eu estou, eu Edgar, estou vendendo para outro investidor, é o que nós chamamos de mercado secundário. Então o mercado secundário eu vou passar a minha ação pro boneco, o boneco vai me dar o dinheiro dele. Nesse caso tá me gerando liquidez. Eu estou transformando a minha ação em dinheiro, né? E o mercado secundário é extremamente importante Para dar a liquidez. Ele serve para dar liquidez pro investidor. Agora, onde eu posso vender essa minha ação,

né? Então, esse mercado secundário, ele acontece dentro da B3. Lembrando, o que que é B3? É bolsa Brasil. Brasil. Bolsa balcão, Brasil. Esse é o nome da B3. Bolsa balcão, Brasil. Então, por isso que é B3. São três Bs. Eu acho que quando eles construíram isso, eles falaram: "Nós temos três Bs aqui, podemos chamar isso de BBB". Ah, as pessoas vão pensar que é Big Brother, é melhor não. Aí eles tiveram a ideia de botar B3. OK, bacana. O que que é bolsa balcão Brasil? A bolsa é o popular, é o que todo mundo conhece,

a bolsa de valores. Olha, eu tô com todo mundo sabe de alguém que compra ação na bolsa ou vende ação na bolsa. Esse aqui é o é o shopping center, é o máximo de Liquidez, é onde tá todo mundo lá para fazer negócio. O balcão é uma bolsa de pobre, né? Então o que que é o balcão? Para empresas que não estão tão maduras e para investidores que querem achar peixincha. Então é basicamente lá um mercadão público ali, é um outro mercado, né? Ele tem uma, não dá para usar mercadão público e shopping porque ele

tem menor liquidez aqui, né? tem menor liquidez, mas tem custo menor, só que ele também tem custo menor, né? Então, normalmente, às vezes uma empresa, ela quer abrir o capital, mas ela não tem grana para bancar o custo de estar na bolsa de valores, não tem esse capital. Então, ela tem uma opção de ir para uma bolsa price pobre, que é o balcão organizado, né? que aí você vai ter supervisão da CVM, você tem lá eh uma estrutura de negociação em fim de ativo, você tem alguns players que já estão acostumados a comprar lá dentro.

Aí normalmente, em geral, você vai ter Só fundos lá dentro, né? Carteiras administradas, fundos, enfim, eh, que vão operar no mercado de balcão e e vai ter menor liquidez, tá? Mas também tem algumas oportunidades. Então o grande grosso acaba sendo a bolsa de valores. É onde você tem mais liquidez, mas consequentemente o custo é maior, né? Maior custo maior maior. OK? Então basicamente essa é a diferença de bolsa e balcão, né? Então as negociações acontecem numa plataforma, você vai ter Lá um home broker lá da tua corretora para fazer negociação, fortemente regulada pela CVM, né?

Alto nível de transparência. confere minuto a minuto, enfim, né? Aqui o balcão aqui eh você vai ter um pouco menos de liquidez, tá? Menor transparência, enfim, embora eu botei menos regulado, porque você pode ter um balcão organizado ou não organizado. No Brasil hoje mal tem liquidez pro balcão organizado. O desorganizado, então sim, então é bem Pouco, tá bom? Então o balcão organizado, a B3 oferece isso. Por isso, cara, eu tenho aqui para você que não tem condição de ir para bolsa, eu tenho um mercado de balcão organizado aqui que você pode vir para cá também,

tá bom? O valor de cada ação é R$ 50. Então nós vendemos esses 40% que a gente colocou a mercado equivalem a 20 milhões de ações, a um preço de R$ 50, tá? Logo, se eu multiplicar 20 milhões por R$ 50, a gente captou 1 bilhão. OK? Tá tudo Certo. Essa foi minha abertura de capital. É isso que eu estou fazendo no meu IPO. Beleza? Agora, olha só, se eu vendi 40% no mercado, a gente tem aqui concentrado entre os controladores, nós temos 60%, né? OK. Temos 60% aqui, 40 tá mercado. Então esse 60% tá

em posse do controlador, valor da empresa. Bom, se aqui nós temos 1 bilhão, obviamente tem mais 60% aqui vai dar 1,5 bilhão. Esse controlador aqui, então dá 2,5 bilhão o valor da empresa. Achamos o valor da Empresa, tá certo? Isso faz sentido para vocês aqui, né? Se nós vendemos R$ 20 milhões a R$ 50, 1 bilhão, 1 bilhão captado. Se esse 1 bilhão equivale a 40%, numa regra de três simples, né? 40% equivale a 1 bilhão, o quanto que vale 100% da empresa? 2,5 bilhão. Matemática, regra de três. Beleza? Então esse é o valor de

mercado da nossa empresa. Se somar o que eu tenho, que o Renan tem, o que o Brian tem, dá 15hão esse é o valor de mercado. Por isso que A gente quer que essa ação suba, porque se subir esse preço, sobe o que a gente tem em posse pra gente vender futuramente no mercado secundário e botar mais caixa no bolso. Beleza? Agora, olha só, a empresa tá tudo bem, passou um tempo, eu quero crescer a empresa, eu tô com projeto de expansão aqui e tal, pô, nós vamos fazer um negócio novo aqui, estamos usando uma

nova captação. Assim como eu tenho empréstimo no banco, eu posso ir lá no Banco pedir mais empréstimo, eu também tenho um dinheiro captado do mercado de capitais aqui com venda de equity. Eu posso vender mais equity, mas pai, como é que você vai vender equity de algo que você já vendeu todo o equity, né? Nós vamos tirar dos outros 60, não? Vamos fazer um aumento de capital. Agora, por que que eu vou aumentar meu capital? Aumentar seu capital você tem de motivos, né? A o que você precisa é convencer o investidor que faz sentido Esses

seus motivos, que esse seu aumento de capital ele vai gerar caixa paraa empresa, para fazer novos negócios. Então, a pegada é mais ou menos essa, tá? Então, olha só o que que é o follow one. Follow one é todas as aberturas, entre aspas, de capital que você fizer depois do IPO. Então é um pior aqui, é um public offering, mas não é mais a primeira, não é mais initial. A initial já passou aqui, tá? A initial. Então são ofertas públicas que vem na sequência, Ou seja, quando a empresa já é uma SA aberta e ela

faz uma nova subscrição, a gente chama de follow, está acompanhando, OK? Essa nova subscrição tem como objetivo fazer novas captações no mercado. E essa nova captação, então vamos botar o exemplo. Imagina que eu vou emitir novas 6 milhões de ações. Aqui eu tenho 20. Somando aqui eu devo ter 30, né? Porque aqui tem 1,5 30 milhões. Então tem 50 milhões no meu capital social, né? 20 aqui e aqui 30. 50 milhões. Esse é meu capital social. 50 milhões vezes R$ 50 cada ação vai dar os 2 eu vou emitir mais 6 milhões ao custo R$

50. A gente quer captar 300 milhões agora no mercado. Então eu vou contar uma história. Olha esse dinheiro vai entrar aqui. Eu vou montar a escola do pai em todo o Brasil. Pai tá on e vai ser isso aqui. Esse é o projeto. A gente vai arrecadar tanto. Tá todo pronto aqui o modelo de negócio. E larguei pro mercado. Mais uma vez contrato uma Instção financeira, faço uma operação de underrio. É tudo igual, tá? Sigo os mesmos processos e aí se eu tiver sucesso nessa venda, a minha empresa entra 300 milhões no meu caixa e

eu passo a ter um novo valocho. Meu valera 2,5 com mais 300 milhões, eu passo a ter um valor de 2.8 milhões e se eu captar a preço de mercado. OK? Então falo na verdade é eu trouxe aqui, ó, e depois eu trouxe lá na frente lá, né? É todas as ofertas que eu faço depois do IPO, tá? Agora os conceitos de tag and drag, né? Tag and drag along. Vamosenter esses conceitos, como eles funcionam. Olha só, pensem comigo. Nós dessa empresa que a gente abriu o capital, quem são os controladores majoritários? Eu, Renan e

Brian. Somado, nós temos 60% da empresa. Vamos imaginar que essa empresa só tem ações ordinárias aqui, pelo menos exemplo vai embora, tá? O mercado são os minoritários, porque em geral, obviamente, se eu fiz uma oferta Pública, não é uma pessoa que comprou 40%, eu tenho umaada de investidor aqui e eles somados são todos minoritários. Nós somos os controladores. Tudo certo, bacana. Aqui nós estamos os controladores, tá? OK. Beleza. Aí imagina que vem lá uma grande empresa e quer me comprar, tá? Essa empresa fazer uma oferta. Olha, eu quero comprar essa empresa. Ela obviamente vai fazer

oferta para quem manda, para nós. Olha, digar, quero comprar e tal, tudo Certo. O valor que ele está me ofertando é R$ 100. Dân-se, quanto tá ação na bolsa? Ação na bolsa pode estar 110 e eu tô vendendo por 100. Estou dando um desajo. A ação na bolsa está 90, ele tá me pagando 100. Ele tá me dando um ágil. Dan, o preço na bolsa. Eu tô olhando o preço que eu fechei com ele. A gente fez um deal e eu vou vender a minha empresa que tá listada por R$ 100 cada ação. Esse é

o preço. Primeiro problema que tem é um Problema do minoritário. Quando o minoritário entrou para comprar as minhas ações aqui, essa galera aqui, né, eles entraram porque eles acreditaram no projeto e esse projeto envolvia a minha cabeça, a do Renan e a do Brian. Não é uma cabeça de 3G, mas é quem ele acredita, quem fundou o negócio, quem entende do negócio. E eles decidiram serem os nossos sócios. E aí quando eu vendo para um terceiro, eu tô falando: "Ha, a partir de amanhã seu sócio é o Fulano de tal, tchau." É meio ruim pro

cara, né? O cara, pô, mano, foi essa empresa que eu comprei, eu não quero ser sócio desse cara, então pode ser que ele tenha que engolir isso aqui, né? Então, às vezes, essa empresa vai criar mecanismo para que esse minoritário também possa se aproveitar desse meu exit que a gente chama, que é a minha saída e vim junto comigo na mesma van. Como que se chama esse direito? Tag along. Então, o tag along é, na verdade, Um direito do acionista minoritário dele ter um exit, ter uma saída também junto comigo. Então, assim, é o quê?

Quando eu vender, o minoritário também pode vender. Ele não é obrigado. Ele tem um direito, é uma call, tá? Ele levanta, na verdade é uma p, né? Ele tem um direito de vender. Ele levanta a mão e fala: "Eu quero vender". Bacana. E aí, como que funciona? Ele tendo direito, esse comprador passa a ter a Obrigação de comprar. Então ele faz uma oferta, ele vai ter que entender que ele é o ele vai tá comporando esse 60%, mas ele tem esse aqui como obrigatório, que é ele tá fazendo uma oferta para comprar o controle, mas

ele tem o risco de ter que comprar os minoritários. Se o cara levantar a mão, ele é obrigado a comprar. Aí a pergunta é a que preço ele vai comprar os minoritários. Aí prestem muito atenção, ó. Pode vender suas ações na mesma oferta. Então, tá saindo junto No mesmo momento, o mesmo evento de liquidez, a um preço de 100%, a gente pode ter um tag a long de 100%. E quando você lê tag a longo de 100%, quer dizer, se o cara tá me pagando 100, ele vai ganhar 100. Se o cara tiver me pagando

R$ 80, ele vende a dele por 80. Se o cara tiver me pagando 70, ele vende a dele por 70. Ou seja, aqui vai ser igual o controlador. Ele vai ter a mesma oferta financeira quando tagonga 100%. Em alguns casos, ações possuem tag along De 80%. Então, o que quer dizer quando você lê o tag along de 80%, ele também pode sair, mas o preço é 80% da oferta. Então, se o cara tá me comprando a 100, ele vai poder vender a dele a 80 e ele escolhe se ele quer vender ou não. Em alguns

casos não tem esse tag along. Então o que que a gente pode ter? A gente pode não ter tag along. Tag a along. Então pode ser zero, o cara não tem. Ou o cara pode ter direito de vender a 80 ou o cara pode Ter direito de vender a 100. Daqui a pouco a gente vai ver a diferença quando tem 80, quando tem 100, tá bom? Então esse é como eu ajudo o minoritário. Agora vamos pensar no MSA do lado do majoritário, um mecanismo de defesa para ele. Aí nós não vamos falar de tag, nós

vamos falar de drag, tá? Esse mecanismo ele é muito mais utilizado em SAS fechada. Pensa uma empresa fechada, tá? Pensa aqui que essa empresa aqui é eu, Renan, Brian. Ela não tá aberto, o Capital, ela é uma SA e esses 40 tá dividido em 10 acionistas, cada um com 4%. Ah, eu tenho mais 10 bonecos, cada um tem 4%. São os meus minoritários. Quem manda aqui? Eu, Renan e Bran. Nós mandamos aqui, somos controladores. E a gente tem um monte de outro acionista aqui. Essa é a nossa empresa, tá? É uma SA fechada. Olha o

que que pode acontecer. Esse cara vem e compra as ações aqui. Nossa, tudo certo? A gente tem um acordo de acionista que tem que Dizer que tem que aprovar, sei lá, 90% do capital, 85% do capital social. Aí eu, Renan votamos a favor, o BR a favor, a gente tem 60% do capital. Lá no acordo de acionista fala o seguinte: decisão de venda da empresa tem que ter 90% de aprovação. A gente começa a bater na porta de cada um dos bonecos. E aí, fulano, vamos vender? Ah, não, o preço tá ruim. Fulano, me ajuda,

tá tudo certo, pô. Fulano, eu vou embora. Eu não, eu quero ficar. Esse comprador é Cheio do dinheiro, a empresa vai crescer e tal. Imagina. Então pode ser que a gente perca um baita deal por culpa de um três cagão aqui ferrou o nosso negócio. 3 x 4 12 a gente não consegue os 90. Então nós como majoritário a gente tem que ter uma chance de dragar eles. Claro que no mercado financeiro a gente vai conjugando verbos em inglês. A gente tem esse dom, né? O que que é dragar o cara? é executar o drag

along. Então, se esse nosso acordo de acionista For bem feito, ele vai ter cláusulas de drag along. E o que que é a cláusula de drag along? Ela vai basicamente dar um direito pros controladores de comprar os minoritários. Então, a gente tem uma calles. E o que que é uma call? Meu amigo, tá tudo bem, você não quer vender, mas desculpa, o pai tem a call, eu vou exercer a minha call. E no momento que eu exerço a minha call, ele tem obrigação de vender, ele não tem Mais direito de vender. Então eu vou lá

e drag. Então mais comum ISA fechada e vai definido no estatuto da companhia ou no acordo de acionista, tá? Então cara, você é obrigado a vender pelo preço de mercado, então não tem escolha. O cara é obrigado, então eu drago. Então drag along é um mecanismo de proteção para o majoritário para ele dragar os minoritários, ou seja, comprar. Ele vai gerar uma call pro lado de cá, que é um direito de compra. E o tag along é um Direito de venda do minoritário, é uma do lado de lá, né? Então, no final do dia, tagong

é uma que o minoritário tem, que ele tem direito de vender e ele levanta a mão, escolhe se ele vende ou não. É direito, ele não é obrigado a exercer. E o drag along é uma call pro lado dos majoritários. Faz sentido isso? Sim. Entenderam? Muito bom. 98,3% das pessoas não entende isso aqui. Olha que bacana, né? Muito bom. Agora já passamos essa etapa. Agora vem Para cá ofertas públicas, só pra gente resumir. Então a gente faz um IPO, que é basicamente a primeira oferta pública. A empresa vai pela primeira vez ao mercado, capta recurso,

vende as ações pela primeira vez, tá tudo certo, tá? Essa empresa é privada e depois do IPO ela vira uma empresa pública. Ela começa como uma sa fechada e depois do IPO ela vira uma SA aberta. Lindo e simples assim. Abri o capital. Quero fazer uma nova oferta. Followan. Que que é o follow? Segue as ofertas, tá bom? É a qualquer oferta que eu fizer depois por subscrição de capital. Então são ofertas subsequente que eu já fiz o IPO, que eu vou levantar um recurso adicional para um projeto de expansão, alguma crescimento da empresa, pode

ser para renegociação de dívida, a gente precisa fazer um um levantamento de recurso aqui, tá OK? Geralmente emitido mais ações vendendo ou vendendo as que existem, empresas que já realizam IPO. Então aqui o follow só é possível se a empresa já é uma SA aberta, tudo certo? Agora, então aqui é SA aberta e eu continuo sendo SA aberta. Aqui é o começo fechado e vou aberta. E aqui é o contrário. Na opa, eu sou uma SA aberta, não quer dizer, mas eu tenho a possibilidade de virar uma SA fechada. A OPA é o quê? A

OPA é uma recompra de ações. Ela pode acontecer, como o mais tradicional acontece para fechar o capital. Olha, fui pra bolsa, Não tá valendo. O valor de mercado da minha empresa tá derretendo e tal, nós vamos fechar o capital, vamos recomprar todas as ações. E aí o controlador anuncia, a CVM tem que autorizar, tem um processo de comunicação ao mercado, né, com fato relevante, espera autorização, prazo, 30, 60 dias, cumpriu tudo, ele vai lá e compra mercado e fecha o capital da empresa, ok? Então, uma empresa pode fechar o capital por uma proteção ou daqui

a pouco porque ela tá Entrando em RJ também, enfim, no próprio processo. Ou o que também é muito comum, a empresa usa como estratégia. Exemplo, ah, a minha ação tá custando, sei lá, minha ação antes custava R$ 10, derreteu, tá custando R$ 1. Aí eu falo pro mercado, minha empresa não vale isso, tá muito barata. tá tão barata que eu tô recomprando um monte delas, aproveitar que tá barato. Aí eu faço um processo de OPA para recomprar parte do capital. Aí é uma OPA facultativa, tá? Eu entro no mercado, recompro lá da galera direto no

secundário deles e aí aumento a minha participação. Então eu, Renan, que tinha lá 60% junto com Brian, a gente passou a ser 70% que a gente recomprou porque tava barato. E isso também é um movimento estratégico. Por quê? O que que o mercado pensa? Esses caras estão lá dentro. Ele sabe o que vai acontecer. Se eles estão recomprando, é porque vem bomba boa aí. Aí o mercado fala: "Nossa, eles Estão sabendo de alguma coisa que a gente não, obviamente, né? Você tem informação privilegiada, então vou também comprar mais, eu não vou vender a minha, eu

vou segurar". E aí começa a valorizar o preço e muito mais gente começa a querer comprar porque vem coisa boa aí. Então pode usar como estratégia essa recompra. Então, então essa recompra é quando a empresa faz o processo inverto do inverso do IPO, né? O vem para cá, ó. O O vem para cá. E aí Vem eh essa troca aqui, IPO e OPA. Tá bom? Aí vamos segmentos de listagem, que é o quê? Basicamente essa empresa, quando ela tá, abre o capital, ela tem uma série de regras para ela cumprir da bolsa de valores, que

são regras que vão ter como foco os famosos stakeholders, né? O que que são stakeholders, né? É os acionistas. A gente vai est olhando pros funcionários, a gente vai est olhando para o mercado, a gente vai tá olhando pros fornecedores, esses stakeholders. Quando a gente fala em olhar para os stakeholders, a gente foca muito em governança corporativa, né? Corporativa. Corporate, corporate, eu tô falando da empresa, né? Da empresa, da PJ, governança, tô falando de gestão, né? E a governança corporativa é como eu faço a gestão da minha empresa. Agora, quando a gente vai para princípios

de governança corporativa, que é moda ISD, é o G do ESD, né, de governança, eh, é quanto mais Transparente eu for, melhor, né? mais fácil o cara investir. Afinal de contas, o cara colocou o dinheiro, o cara tem que ter o máximo possível de informação para saber se esse investimento tá bacana ou não. E aqui a maneira de passar pro investidor essas transparências é construir listagens, segmentos onde essa empresa passa a ter um selo de qualidade, né? Então esses selinhos é tipo aquelas coisas que é mais antigo, tipo eu lembro do ISO 9000, ISO não

sei o quê, essas coisas aí, entendeu? O cara passa a ter selo de qualidade. Esses selo de qualidade são as listagens da bolsa de valores, tá? A B3 tem as suas listagens. Que que a gente vai avaliar em relação a essas listagens que é importante paraa nossa prova, tá? Nós vamos avaliar a diferença das principais listagens em relação a capital social, tag along, free float. Eu vou explicar cada um. Conselho, balanço e fatos relevantes, tá? Esse é o Resumo importantíssimo para nós, para tudo que pode cair na prova. Então, primeiro vamos aos níveis de listagem.

A gente vai falar uma empresa, ela pode não estar listada, ela pode estar em nível um, nível dois ou no que nós chamamos de novo mercado mercado. Então, ao abrir o capital, eu posso não aderir nenhum nível de governança. Quando eu não aderir, ou seja, eu estou em nenhum, eu vou obedecer a lei das SAS. Pronto, obedeço a lei das SAS e instruções em CVMs e nada mais. Quando eu aderir um desses caras, além de obedecer a regulamentação, eu vou obedecer a autorregulação. Essa autorregulação é da P3. P3 fala o seguinte: "Meu amigo, além de

cumprir tudo aquilo que a lei fala, se tu fizer mais isso, eu te dou esse selo. Se tu fizer mais isso, eu te dou esse selo." E aí você tem que cumprir o que a gente tá acordando, OK? Qual é o custo de ter o selo nível 1 da B3? Eu sou obrigado a ter, eu posso ter meu Capital ONPN, então é o que a lei das SAS me obriga. Eu posso ter ONPN, lembrando que eu vou ter que obedecer aquela mesma regra de 1/, tá? Mas tudo certo. Mas a lei a a a 6404,

que é a lei, ela não me obriga a dar tag a longo investidor, não me obriga. Mas aqui a a B3 fala: "Meu amigo, o acionista ordinário tem que ter 80%. O preferencial é zero." Então vamos de novo. O que acontece aqui? Se eu vender minha empresa e receber uma Oferta de R$ 100 aqui e tô entregando minha empresa por 100, o acionista ordinário, que também manda na empresa, mas o minoritário vai receber uma oferta de 80. O O, o PN não tem, então o PN não vai receber oferta nenhuma. Ele não pode levantar a

mão e sair junto comigo. O que que a legislação fala? Ela não é obrigada, eu não dou longa. A legislação não me danda tag longa. Então esse co de qualidade me manda dar manda dar 80% pros Ordinários. Free float é o quanto, qual é o mínimo que eu tenho que deixar em circulação. O que que é free float? É o quanto, tira o controlador que tá na bolsa para comprar, o que tá disponível para comprar. Então eu não posso abrir o capital só com 10% das ações de circulação, que isso prejudica a liquideza. Imagina eu,

Edgar, Renan, estamos com 90 sentadinho aqui, só tem 10 rodando, é pouca liquidez, é ruim pro investidor. Então, o que que a bolsa Fala, meu amigo? Você tem que deixar pelo menos 20%. O que que a lei fala? A lei fala que se eu vender 1% da minha empresa, já sou aberta. Inclusive tem algumas instituições públicas, não sei se hoje ainda tinha, tá? Mas tinha algumas na época base, não me lembro, algumas que abriu o capital vendendo 0,1% só para ser uma SA aberta e ter alguns enquadramentos fiscais e legais que fazia sentido para ela,

só paraa mudança em fim da empresa, tá? Não como Negócio aqui, não. Para mim ter o nível um, eu preciso ter pelo menos 20% de circulação. O conselho, eu vou ter um conselho de administração. A legislação diz que se eu escolher nível um, eu ten que ter no mínimo três membros. E esses três membros, 2 ou 20% tem que ser independente. É o maior, é o o o menor desses, desculpa, per deixa eu pensar aqui. OK. É o maior dos números. Então, olha só, 20% de três não dá nenhum, né? Se eu tiver três membros,

20% não dá Nenhum, né? Então eu tenho que ter dois duas pessoas. Se eu tivesse 10 membros aqui, né? 20% dá 4. OK. É. É. Aí então eu posso ter e independente dois. Ah, meu Deus do céu. Agora no mínimo, no mínimo dois ou 20. É o menor ou dos maiores números. Agora ficou é no mínimo 2 ou 20%. É o menor dos números. Eu sei que são dois ou 20, mas eu não sei se é o menor dos dois ou o maior dos dois. Ou é o menor dos dois ou é o maior dos

dois. Já voltamos aqui. Balanço. Ela vai publicar balanço em padrões internacionais. IFRS é um padrão internacional de contabilidade, fatos relevantes, tá? Então tudo que é importante na empresa, ela tem que publicar fatos relevantes. Ela tem uma página específica RI, ela tem um diretor de RI, embora alguns CEOs, né, já são famosos ali, principalmente o da Tesla, o nosso amigo, ele usa o Twitter como fatos relevantes, né? Larguei no Twitter, tá feito o fato relevante, né? Isso aí é um crime, não pode. Então tem que ser dado ao mesmo tempo para todo mundo. O cara não

precisa ser seguidor do Twitter para ter informação. Então tem que ter uma página física para isso. E esses fatos relevantes tm que ser publicados em português como normal, tá? Isso aqui eu só tô mostrando porque vai diferenciar de outros níveis, tá? Nível dois passa a ter uma exigência adicional, tá? OPN, mesma coisa. Aqui Vem uma primeira mudança. Essa primeira mudança é você passa a ter 100% tag alone para os dois acionistas. Então, tanto ordinário quanto preferenciais, ou seja, todo mundo tem 100% tag along, né? Então é o que for maior dos dois. Então vamos de

novo no meu exemplo aqui, né? Se eu tiver eh faz mais sentido maior, claro. Se eu tiver três membros, dois, quanto que é 20%? Não dá nenhum. Então vou ter dois. Se eu tivesse 10 membros num conselho, é um conselho absurdo, né? Mas vamos imaginar assim, 20% de 10 dá dois aqui ainda, né? E dois empatou. Vamos ter que botar 20 membros aqui pro pro 20% ser maior, né? 20 membros o meu conselho, imagina não tem nem como se reunir. 20% disso vai dar 4, né? 20 vai dar 4. Aí sim eu vou ter quatro

ao invés de dois, tá bom? Então é o que é maior dos dois. Vou botar aqui o maior que pra nossa prova aqui já fica bacana, né? Não faz sentido nenhum essa regra. Boto dois, né? Porque ninguém vai ter com 20 Pessoas no conselho, né? Mas enfim. OK. Ó, a mesma regra do free float, então ela não muda. E essa regra vocês vão ver que ela é igual também para novo mercado. Então aqui não é um problema, é só decorar o 20 que é igual para todos. Aqui a gente vai ter uma diferença na composição

do conselho. Agora nós passamos a ter no mínimo cinco membros. Então aqui o mínimo é três. Notem, eu aumentei o nível, aumentei o level, eu tô tendo uma exigência maior. Você tem Que ter pelo menos cinco membros independentes, o mínimo é 20%. Aqui fica bem fácil, né? 2 x 5= 10. No mínimo um independente aqui desses cinco, tá bom? E aqui não põe a regra de mínimo dois, tá? Aqui nós temos talvez a principal diferença de nível dois para todos os caras, onde você tem a obrigatoriedade de publicar balanço também no padrão americano. Sabe aquilo

que a gente estuda que tudo Estados Unidos é diferente? Lembra na HP? Tudo HP é Diferente, né? Mas em tudo americano, tudo ele tem uma contabilidade diferente, né? quilômetro, milhas, altura pés, não sei o quê, fit, tem tudo uma coisa, é celsio, fahrenheit, tudo deles é diferente. O mundo faz contabilidade pelo padrão IFRS, os Estados Unidos e o Sgap. Então eles têm um modelo deles padrão. Então quando eu estou em nível dois, eu sou obrigado a também publicar o meu balanço no padrão do balanço americano, OK? E aqui fatos Relevantes, tudo igual também, tá? Agora

vem a estrela dos olhos, que é o novo mercado. Normalmente esse tende a ser o ápice de governança. A empresa que tá aqui, ela tá no máximo de governança dentro da B3, tá? E esse ápice de governança, ele tem um principal motivo, que é o quê? Ela acaba com a diferença entre acionistas, né, que a gente tem entre ON e PN, obrigando todas as acionistas a ser ordinária. Então, a empresa não pode ter ações Preferenciais. A ideia é todo mundo d direito a voto, todo mundo tem a mesma preferência dividendo, todo mundo recebe o mesmo

ao mesmo tempo, não tem diferença entre acionista e esse é o máximo de governança. Então essa é a grande diferença. E aí obviamente o 100% tag long vai ser só para ON porque não existe o PN. Então é igual até o nível dois, mas como não existe o acionista PN, o 100% fica apenas para ON. Tudo certo? O freeat é a mesma coisa, 20%. Aqui a gente vai ter uma mudança no conselho também, é os mesmos três do nível um com os 20%, ele só não tem esse mínimo aqui, tá? Só no nível um tem.

OK? O balanço não é obrigado, por incrível que pareça, no modelo americano, somente no modelo internacional. E aqui vem uma grande diferença também pro mercado, que é fatos relevantes. O novo mercado é obrigado a publicar notas de fatos relevantes também em inglês, OK? Além de português, também em inglês. Na prática, A grande maioria publica também em inglês, tá bom? Por quê? Porque mesmo que a lei e e nem a autorregulação me obrigue, eu quero atrair investidor gringo. Então é melhor me comunicar, my friend, hello, né? pega o negócio, joga no chatt e traduz e publica

pro cara lá, né? Não faz sentido nenhum publicar só em português. Se enfim, em geral você tem muito investidor gringo na bolsa de valores, provavelmente no teu cap table tem investidores gringos, né? Então em Geral já se faz, mas pra nossa prova não é a prática, é o que a legislação fala. Lembrando que segmento de listagem a gente tá falando de autorregulação, né? Essa autorregulação é os selos de qualidade que a B3 vai dar. OK? Então, foco no que eu pintei de vermelhar a laranjinha. Esses são os que podem ser diferente. Então, lembre que novo

mercado é só N. Esses percentuais de tag alona é extremamente importante. Aí o nível um é onde é 80%, o resto é 100. Nível 1, 80%, o resto 100. OK? Bacana. Então aqui tá o a maioria das questões que pode cair na tua prova sobre governança, tá? Demorou, mas chegou. Vamos ver então como pode cair. A companhia Cabeção SA está emitindo uma oferta pública de 50.000 novas ações correspondentes a um aumento de capital social. Então, ó, eu tô aumentando o meu capital. Follow, follow, né? Follow, estou seguindo, né? Acho que é 2 L. Follow, follow,

follow Me, follow me, follow me. É, OK. Giana, que está considerando participar dessa oferta, quer entender implicações de tal emissão. É correto afirmar que então, beleza, eu tenho lá meu capital social, tenho as minhas ações de circulação e eu tenho aqui a minha acionista, tá? Vou falar aqui de uma coisa que eu não falei que é bem importante. Ainda bem que caiu essa questão para mim falar isso aqui, tá? Imagina que a Giana tem 1% da minha Empresa, tá bom? Aí eu estou aumentando o meu capital social, tô subscrevendo um pedaço aqui maior e coloquei

a venda, tá? Essa venda aqui por uma emissão nova, um aumento de capital. Primeira dúvida, vamos ver que que tá falando aqui, tá bom? Primeira dúvida, essa ação vai ser vendida no mercado primário ou secundário? A pergunta é para onde vai o dinheiro? Se o dinheiro na questão fala vai pro dono da ação, o Edgar, o o Renan, o Acionista controlador, secundário. Se esse dinheiro tá indo pra empresa, primário. Então, se a empresa tá aumentando o capital, né, está considerando participar da oferta implicações de tal emissão, emitindo uma oferta pública, 50 novas ações correspondente aumento

de capital, então o aumento de capital é da empresa, esse dinheiro vai pra empresa. Então isso não pode ser secundário, isso é primário, né? Esse dinheiro vai pra empresa. Então, bacana. É uma oferta primária. Agora, eh, vamos ver o que que tá falando aqui, né? Oferta primária que não gera recursos para empresa emissora. Não, já tá errado, né? Isso aqui só por ser primária, vai ter que gerar recursos pra própria empresa. Então, só pode ser assim, primária. E o acionista que não subscrever as ações terá sua participação diluída. Muito bom. Olha só. Imagina que a

minha empresa vale 100%. Valor da minha empresa, tá? Vou botar aqui o meu capital social vale 100. A Giana, que é investidora aqui, ela tem um, que quer dizer 1%. Se eu aumentar em 10 e fizer uma nova oferta aqui, vou aumentar, não, vou aumentar em 50 aqui meu capital social, tá? Vamos aumentar em mais 50 o meu capital social, ele vai valer 150, certo? Esse 50 aqui, ele chega pra Giana com o direito de subscrever 1%. Ela não pode ir assim, ela tem que ter o direito de manter a Participação dela na empresa. Fala

assim: "Giana, como você tem 1% da empresa, eu estou vendendo 50, você tem direito de comprar 0,5, que é 1% de 50. Você quer comprar 1,5, ela pode exercer o direito dela ou ela pode vender o direito dela para outra pessoa cobrando um a sobre isso, ou ela pode não exercer o direito dela. É uma opção dela. Vai mudar o valor nominal que ela tem? Não, ela vai continuar tendo R$ 1 da empresa. Isso não muda. Agora, por que que a Gente diz que ela é diluída? Porque esse R$ 1 que ela tinha da empresa

valendo 100 é 1%. Se ela não comprar proporcionalmente no que cresceu, ela continua tendo R$ 1, mas a empresa passa a valer R 150. Então o percentual que ela vai ter aqui é menor que um. Nesse caso aqui acho que vai dar aqui 1 de 50. 1 div por 150 di por 100 da Ai meu Deus do céu, que matemática de cabeça aqui que meu Deus do céu. Minha professora visto isso aqui ela me matar. Me falou Matemática consegui fazer cabeça de cabeça. Quanto de cabeça? 1 dividido por 150 aumenti. 50 vai dobrar. Acho que

vai dar aqui zero. Se fosse 200,75. Acho que esse vai ser o percentual que ela vai ter de participação. Então, por isso que a gente diz que ela é diluída, né? Então, houve uma diluição. Por quê? Porque ela não quis subscrever. é uma opção dela subscrever, não é uma obrigação. A gente diz que ela tem um direito. O Direito de subscrição é como se fosse uma call. Ela tem uma call, o direito de comprar uma determinada quantidade de ações por determinado preço. Ela escolhe se ela exerce ou se ela não exerce. Tudo bem? Na call,

quando eu não exerço, perco o prêmio. Na direito de subscrição, quando eu não exerço, sou diluído, mas não perco o valor. Tudo certo? Bacana. Então, Cezinho, cabeção. Próxima. No mês de junho de 23, uma Empresa fez uma oferta pública para adquirir as ações ordinárias de uma empresa brasileira que possuía ações ordinárias. Opa, tem um comprador aqui, ó. Uma empresa fez uma oferta pública para aquisição das ações ON de uma empresa que possuia ações ordinários e preferenciais. Então ela tinha ordinárias e preferenciais negociadas na bolsa. Então eu tô vindo aqui um cara que quer comprar essa

empresa que tem ações ON e PN. Bacana. Ele quer comprar essa empresa. Tudo certo. Fez uma oferta aqui. Vamos continuar. As ações ordinárias se valorizaram e as ações preferenciais se desvalorizaram. Tudo certo após o anúncio da oferta, né? Conforme o gráfico. Vamos olhar o gráfico. O e PN anda muito próximo, né? Quando a ação PN sobe, a ON cai. Como é que Olha só que loucura isso aqui? Vamos já encaixando os Conteúdos. Hoje a ON subiu e a PN caiu, tá? De maneira geral pode acontecer isso, pode, mas em geral, se elas pertencem a uma

mesma empresa, o mesmo capital social, faz sentido isso acontecer, né? Então isso aqui gera margem paraa arbitragem. Que que o arbitrador fala? Cara, alguém tá mentindo. Ou a empresa deveria se valorizar e aí a mentirosa é a PN. Ou a empresa deveria se desvalorizar. Aí a mentirosa é o N. Como Alguém tá mentindo, eu vou apostar nos dois e vou ganhar a diferença. Então ele vai lá e pega quem subiu e fala: "Não deveria subir". Ele opera vendido aqui e ele pega o que caiu e fala: "Não deveria cair". Ele compra aqui, né? E o

ato do arbitrador trabalhar aqui faz com que esse preço aqui suba e esse preço aqui caia e elas vão converger. Então, em geral, você tem uma convergência entre preço de ON e PN. Elas vão andar muito convergente porque senão gera margem Paraa arbitragem. E o que que é não convergir? Uma subir, uma cair. Aqui desconvergiu, né? Não tá convergente. Então o que que aconteceu? A ON subiu e a PN caiu. Vamos lá. A valorização das ações ordinárias e a desvalorização das preferenciais dessa empresa, logo após o anúncio da oferta pública, que é a compra, pode

ser atribuída a ausência de um mecanismo de governança corporativa. Por será que só as ON se Valorizaram? Ah, papai, provavelmente, né? O que que essa empresa não tem pro PN? O que que não tem que o PN ficou triste, chateado? Não tem tag a longo, né? Porque se a gente tá falando do movimento dos minoritários, a gente tá olhando pro tag. Lembrando que o drag é o meu poder de comprar os minoritários, né? Então aqui é uma ausência de tagon tipo, ah, cara, não vou poder vender minhas ações e vou ter esse novo chefe aqui

que tá Chegando agora e vai mandar e eu nem queria ser aonista dele. Então os caras começam a abandonar o barco a qualquer preço. Por quê? Porque ele não tem direito de preço. Você entende? Aqui o cara vai ter o direito de preço, que pode ser 80% do valor ou 100% da oferta. Se for nível um ou se for nível dois ou novo mercado, ele vai ter o direito de tag long 100%. Tá bom? Beleza. Provavelmente a empresa se tiver listada ela tá no nível um, né? Porque senão Esse cara também teria ou ele não

existiria. No novo mercado, esse cara não existe e no nível dois ele tem 100%, né? Então, provavelmente ou a empresa tá em nível um, né? É isso aí. Fechou? Uma empresa para se enquadrar no segmento de novo mercado deve, um possuir apenas ações preferenciais. Ó, é muito fácil, ó. Novo mercado, ó. Aqui tá no novo, ó. Novo O. Ah, vai. Novo ON. Novo ON. Pá, on não tem erro. Então, o novo mercado é Somente ON e não PN. Tá escrito aqui, ó, novo mercado, tá? Então, não tá errado. Deve conceder tag a long de 100%.

Sim, tanto em nível dois como em novo mercado nós temos 100% de tag along. Por último, como regra geral, essa aqui tá certo, né? Como regra geral deve ter no mínimo 25% em freeat. Isso aqui foi uma mudança, por isso que ainda carrega isso aqui, porque antigamente era 25, tá bom? Mas a nova legislação é 20% de free float, então não mais 25, Tá? Então não, né? O mínimo é 20 e não 25. Logo, está correto apenas o dois. [Música] [Aplausos]

![1 A.M Study Session 📚 [lofi hip hop]](https://img.youtube.com/vi/lTRiuFIWV54/maxresdefault.jpg)