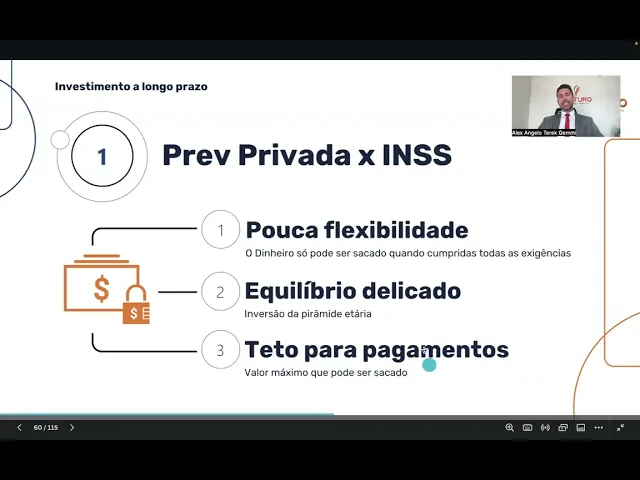

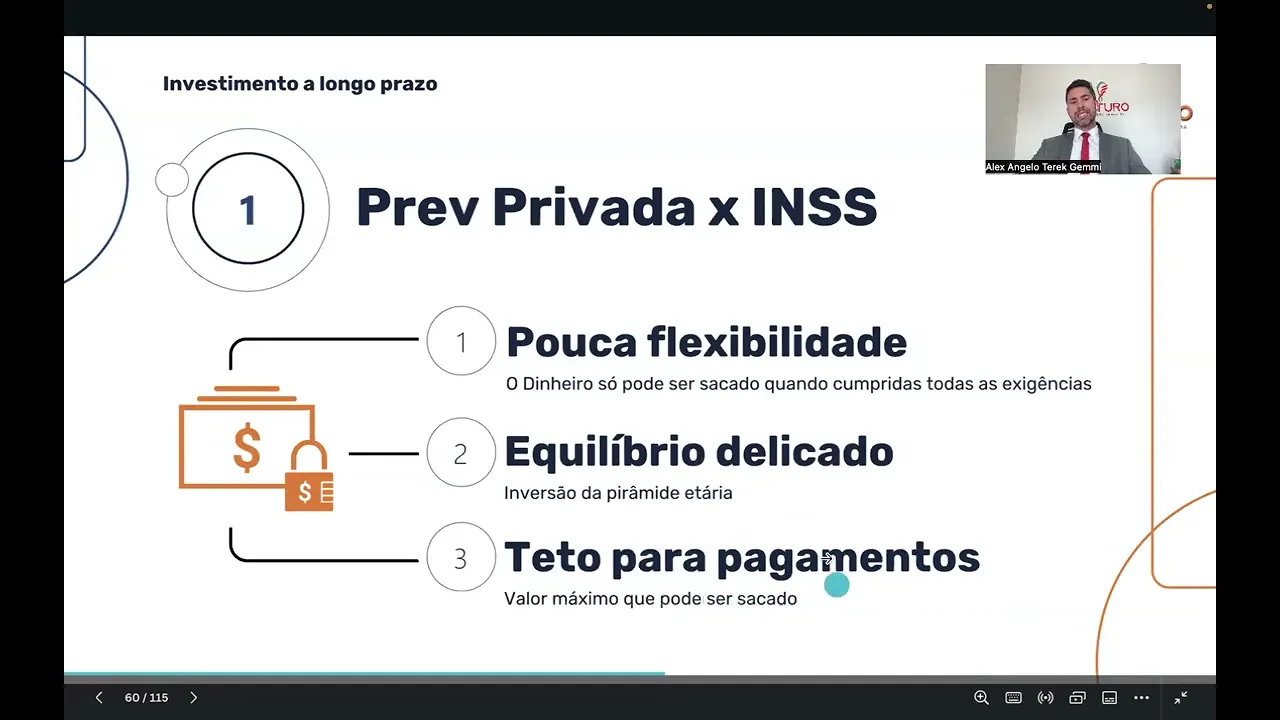

Olá parceiro futuro seja muito bem-vindo a mais uma aula do módulo planejador fala como fazer a reunião de acompanhamento ou a reunião deor a reunião do Passo número qu que é o planejamento de renda futura então acompanha Até final desse vídeo você vai entender como fazer essa reunião de uma forma muito escalável muito Próspera e aquilo que a gente falou nos últimos vídeos né principalmente como ajudar o cliente a tomar decisões é melhor que o cliente tenha um pouquinho ou tenha algo que não seja o melhor mas tenha para garantir algo futuro se o cliente não conseguir fazer o ideal ou não puder fazer o ideal Mas começar com o mínimo é o mais importante porque às vezes o cliente sabe qual é o ideal sabe quanto que é o montante ideal mas não faz nada é mais importante que você planejador ajude o cliente a tomar a decisão faça o mínimo possível comece com o ideal se possível mas senão comece com o mínimo e aí depois de um ano 2 anos se ele foros se acostumando guardar aquele pouquinho sem atrapalhar as outras áreas da vida financeira E aí você vai ajudando para que ele chegue no valor ideal Então vamos lá compartilhar aqui com vocês planejamento de renda futura lembre-se galera que toda vez que vou fazer uma reunião né de parceria seja suporte seja acompanhamento seja após momento x seja um tempo depois ajudar o cliente a complementar Esse passo que tá faltando comece sempre Relembrando para o cliente né o passo a passo que a gente viu aqui na introdução do nosso módulo siga o passo a passo para que você faça uma reunião escaláveis mal Talk V liberar os acessos do cliente faça uma retrospectiva do que avançou bom cliente a nossa reunião número três a gente avançou mais um passo então agora a gente tem cinco passos de oito Hoje a gente vai falar de um assunto importantíssimo que é no Pilar da proteção de Capital que é o que garante que vai dar certo mesmo se alguma coisa der errado né a gente vai falar do Passo número qu que é planejamento de renda futura Lembrando que aqui a gente vai garantir né a sua liberdade financeira sua independência financeira então se você não tiver todos os passos Pode ser que a gente não chegue lá então os nossos encontros né se acompanhou você contratou acompanhamento bimestral a gente vai todo o encontro acompanhando vendo como é que está o desempenho nos Passos dois nos Passos sete nos demais passos para te ajudar a completar os oito passos para aí você ir ir em direção à sua liberdade financeira Então vamos lá aproveita aqui o conteúdo que é um conteúdo riquíssimo planejamento de renda futura lembra-se que nossa última reunião a gente falou de gestão de ativos e lá na gestão de ativos a gente viu curto prazo médio prazo longo prazo e a gente concluiu como escolher o ativo ou como escolher o ingrediente certo para essa receita que a gente montou na sua vida financeira né a gente montou uma receita sua vida financeira que pro longo prazo tem que ir um valor aqui considerável você construir a sua liberdade financeira e vimos também que na hora de escolher né um ingrediente ou um ativo a gente olha e leva em consideração todos os quesitos né liquidez rentabilidade segurança risco retorno aporte mínimo e a gente viu que após 10 anos esse é o único investimento que a gente vai falar aqui que você paga apenas 10% de Imposto de Renda cliente que que você prefere pagar 15% de imposto de renda ou 10 Lógico que é muito melhor pagar menos só como a gente viu na nossa última reunião o que vale aqui é o que tiver a melhor performance porque tem alguns que são isentos mas a performance é baixa tem alguns que a gente paga bastante imposto 22,5 até 15 por exemplo só performa é alta ó quando eu falo de muito longo prazo a combinação que a gente falou quanto menos imposto melhor vamos supor você juntou 1 milhão e meio R 2 milhões de reais prefer pagar 15 ou pagar 10 é lógico pagar 10 a vai falar sobre Então como construir a sua renda futura primeira coisa quando a gente fala de planejamento de renda futura a gente leva em consideração alguns aspectos né Por exemplo investimentos de longo prazo a gente tem tem aqui os tópicos que a gente vai falar na nossa reunião de hoje previdência privada versus INSS então INSS todo desconto mensal que acontece na sua receita lá se eu não me engano é 11% ele vai direcionado para a Previdência Social tá a gente vai entender um pouco mais porque que nasceu a Previdência Social a Previdência Privada Ok modalidades a diferença entre vgbl e PGBL O que significa essas siglas tributação progressiva Regressiva o que quer dizer isso e aqui o quarto ponto bancos versus seguradoras então o que que poucos sabem Então vamos lá primeira coisa primeiro tópico aqui investimento em previdência privada versus INSS o que acontece com o INSS ele tem pouca flexibilidade o dinheiro só pode ser sacado quando cumprida todas as exigências tá a Previdência privada é totalmente diferente da INSS após 6 meses já pode sacar caso aconteça algum imprevisto caso precise porém é o investimento pensando em longo prazo para mais de 10 anos como a gente veio falando dois equilíbrio delicado o que acontece a inversão da pirâmide etária quando foi desenvolvido o cálculo da previdência social no Brasil que é o INSS tá a gente tinha 70 milhões de habitantes Uma expectativa de de vida de até 60 anos pessoas que tinham três 4 C ou mais filhos ao longo dos anos população vem crescendo muito chegou a 220 milhões de habitantes quase as pessoas querem ter um no máximo dois filhos e as pessoas estão Vivendo muito mais antigamente o cálculo de pagar um aposentado vamos supor era do 55 ao 60 ou do 60 ao 65 o hoje a expectativa de vida já passou doss 85 anos dizem que até 100 anos por isso que atualmente 2024 é um rombo de mais de 70 bilhões deais em NSS então o governo fica tirando de um lugar para cobrir o outro e vice versa Porque infelizmente desbalance o caixa tá saindo mais do que entra tá então é bem delicado esse assunto E aí o terceiro teto para pagamento o valor máximo que pode ser sacado meados de 2024 se eu não me engano são seis salários mínimos R 7. 500 aproximadamente você passar a vida inteira contribuindo com o máximo D NSS 11% limitado a r 850 bem provável que você passa 35 anos pagando isso você pode ser que você chegue próximo ali a o máximo do da aposentadoria pelo insss Mas tem uma limitação E aí Outro ponto se você juntar lá por todo esse tempo de contribuição 3 4 5 milhões reais você não pode sacar você vai receber mensalmente a o salário de aposentadoria tópico número dois modalidade então agora a gente vai falar sobre a Previdência Privada a gente falou do NSS primeiro agora vamos falar da previdência privada vgbl essa sigla O que que significa é vida geradora de benefício livre o nome já fala que é para você garantir a vida ou garantir a renda futura então um planejamento de renda futura por isso que ele se enquadra eh como um fundo Previdenciário que acaba tendo incentivo fiscal Você só vai pagar Imposto de Renda sobre a rentabilidade nessa categoria já a outra categoria que é um pgb PGBL é o plano gerador de benefício livre alguns detalhes importantes ele é um plano por quê Porque ele pode usar-se como incentivo fiscal o que acontece o governo ele sabe que ele não consegue entregar para toda a população extrema qualidade em segurança em estudo em saúde e em Previdência Social por isso para quem tem uma certa renda uma renda mais alta ele ele traz como benefício se você investir particularmente nesses assuntos você abater no Imposto de Renda tá então o incentivo é se você aplicar o dinheiro em saúde eh estudo por exemplo pensão e também previdência privada Você pode abater no caso da previdência privada no na modalidade PGBL 12% a sua renda bruta anual então por exemplo se você ganhar R 100. 000 por ano e você investir R 12.

000 na Previdência PGBL para construir a sua renda lá futuro a sua alíquota de imposto ou seja sua receita sua renda ao invés de ser 100 cai para 88 fazendo com que você economize no Imposto de Renda tá o Imposto de Renda é sobre todo o valor ou seja eu estou economizando agora 27,5 por desses 12 se tiver na categoria máxima mas lá na frente eu vou pagar imposto sobre tudo então por exemplo hoje eu pago 27,5 quem ganha acima de r$ 7000 lá na frente passou de 10 20 30 anos quando eu for sacar vou pagar 10 então o que que você prefere pagar 10% lá na frente ou pagar 27,5 hoje então é muito melhor pagar lá na frente além de garantir uma renda uma aposentadoria uma renda futura tá você economiza todos os anos no Imposto de Renda na hora de fazer declaração então ele é indicado para quem faz a declaração completa do Imposto de Renda pessoa física e um detalhe importante precisa ser contribuinte ativo do INSS tem uma na hora que faz a declaração o cliente ele consegue simular ali ó entre v e o simples completa tá só que o planejador você no caso na hora de montar o conceito igual você viu nas cotações você já vai saber isso junto com a calculadora do momento x lá no plano financeiro tem o cálculo se vale a pena o vgbl o PGBL para o cliente vamos supor que o cliente quer tirar Um atraso Ele começou muito tarde quer guardar mais do que 12% recomenda se lógico no máximo 12% em PGBL ou que exceder a isso pode colocar no vgbl não vai ter incentivo fiscal mas ele vai ter o acúmulo para o longo prazo Ok então a Previdência Privada ela pode ser usada como benefício fiscal pode ser usado como garantia da renda futura mas é um estilo de investimento em fundos previdenciários o cente tem incentivos fiscais e incentivos de pagar menos impostos que a gente vai ver nas modalidades agora sobre tributação Ah eu brinco né falo que tem duas certezas na vida uma certeza que a gente vai morrer a outra certeza cente a gente vai pagar imposto tá e tem duas categorias de imposto tem uma categoria que imposto progressivo compensável a outra categoria é o regressivo definitivo que quer dizer progressivo compensável clente no saque lá no resgate seja vgbl ou PG vou pagar 15% no resgate vgbl sobre o que eu ganhei de rendimento PGBL sobre tudo no final do ano quando virou o ano quando eu for fazer a declaração de imposto de renda dependendo de quanto eu ganhei gerando receita Quanto eu ganhei do saque da minha previdência vou me enquadrar podendo chegar 27,5 na compensação da declaração de imposto de Genda pessoa física por isso cliente que acontece o quê vou pagar pela sua receita vai pagar 27,5 no progressivo como a gente tá fazendo um planejamento Você tem o dinheiro curto quando gente na última reunião pro médio a carteira que gente PR última reunião e esse daqu é para o longo prazo mais de 10 anos aí a gente tem uma grande oportunidade aqui que é o regressivo definitivo dizer cada porte que você faz é o primeiro que entra primeiro que sai ele vai fazendo aniversário toda vez que esse aporte fizer aniversário você vai pagando menos imposto de renda ou seja depois de 10 anos que você fez o aporte você vai pagar apenas 10% de Imposto de Renda vgbl só do que você lucrou PGBL de todo o valor que tiver no saldo ou seja esse é o único investimento que você vai pagar apenas 10% de imposto os outros você vai pagar 15 ou mais dependendo da categoria pensando então muito no longo prazo Vai juntar aí 2 3 milhões de reais é muito mais barato pagar 10% regressivo que é o plano lógico igual a gente falou nas nossas reuniões anteriores tem uma dor de barriga você tem reserv de emergência aconteceu um problema muito sério não me recoloquei no mercado Não tenho receita tô gastando muito tem o médio prazo tem a carteira que você diversificou vou liquidando ali acabou tudo isso e aí então vou ter que mexer no longo prazo então longo prazo acaba sendo a garantia da renda futura e o último que a gente vai mexer mas a gente já começa por causa da dos juros compostos que a gente vai ver agora nesse quarto capítulo que é o assunto bancos versus seguradora a gente olhar como que eu crio Capital tá para criar capital é dinheiro aplicado por um determinado juros que é o i por um determinado tempo as pessoas vivem procurando ai os juros de 1% mais 1% menos Ah eu tinha 1000 rendeu 1. 10 Alvez rende 1. 1 é importante Sim porém cliente o mais importante é o tempo quanto mais tempo eu tivar nessa equação aqui eu tiver maior será o meu capital lá no futuro quanto menor o tempo que eu tiver aqui menor será o meu capital no futuro ou vou ter que fazer um esforço muito maior de grana porque de juros não vai mudar muito no mercado muda um pouco tem influência que você vai ver aqui que a gente vai te explicar mas no longo prazo muda muito agora como o cliente pode aplicar em previdência privada então normalmente tradicionalmente quase 80% de todo dinheiro em Previdência do Brasil está nos grandes bancos que estão em Todas As Esquinas e quase todo mundo tem conta lá e o gerente vive ligando oferecendo pedindo ajuda né me ajuda por favor fecha essa previdência Então o que acontece ao invés de você se ajudar você tá ajudando o gerente do banco que tá vestindo a camisa de uma empresa que não sabe a sua receita tá ali te empurrando o ingrediente mas é a forma tradicional que que acontece o banco bancão por exemplo ele tem a própria seguradora e a seguradora do banco ou outras seguradoras que não são bancos vão pegar o seu dinheiro e aplicar no mercado de renda fixa renda variável Mercado de Capitais ações etc então o cliente através do fundo Previdenciário e através do seu perfil de risco ele aplica o dinheiro no mercado de capitais renda fixa porque é mais conservador renda variável ele é mais moderado agressivo etc e aí o que acontece o banco ele acaba cobrando taxa para administrar ele quer ter o cliente com ele já tem o cliente fácil com ele ele acaba cobrando caro aí tirando o banco da jogada a gente consegue ter acesso a grandes seguradoras todas elas regulamentar zadas pelo suep que faz ali a auditoria diária dos Fundos previdenciários Tem uma lei que a empresa tem que ter em caixa ou com resseguradora o quanto de dinheiro que os clientes têm lá se ela tiver um problema alguém consegue cobrir então é totalmente seguro tanto quanto os bancões que tem ass seguradora do banco quanto as seguradoras privadas como portto L América maf por exemplo tá Quais são as vantagens então de de investir né o único é menor Imposto de Renda 10% após 10 anos como a gente já falou dois maior flexibilidade débito automático ou seja ao invés de todo mês você ir lá transferir e comprar o ativo ele debita automaticamente sua conta pode fazer portabilidade dos valores se por acaso essa empresa não for a melhor hoje aparecer outra seguradora melhor mais segura mais rentável a gente pode portabilizar sem custo nenhum e os valores a gente pode aumentar pode diminuir caso aconteça caso precise pode causar por um temp vamos supor você perder um emprego ficou um ano parado a gente pode pausar por um ano só previdência vamos supor que você arrumou outro emprego ganhou ganhou mais a gente pode voltar e aumentar ter essa flexibilidade uma coisa que é um benefício vai falar nos nossos próximos encontros que eu faço oito a gente consegue hoje em São Paulo principalmente em alguns estados não mas a maioria sim isenção do imposto de transmissão de bens mortiz e doações tá que é o famoso inventário no caso o dinheiro que fica em previdência ele está isento em vários estados tem que checar muito bem com o estado Então você já viu o planejador Estado cliente já vai falar se sim ou se não então cliente por exemplo tem o custo médio de 20% inventário 4,5 5 em tcmd mais os de 10 a 20 do advogado se gente tem cinco Imóveis tá cada um de R 1 milhão deais quando ele vi falecer o patrimônio ele vai cair inventário ele vai perder um imóvel só de imposto o advogado a taxa de serviço dele mas o imposto pro governo quatro estratégia de custo médio efetivo vou explicar para vocês se você tiver um perfil mais Arrojado mais agressivo e aceitar esse tipo de modalidade pode investir no custo médio efetivo como eu falei juros compostos é a maior força do universo juros compostos Ele trabalha juros sob juros sob juros sob juros então ele vai acelerando quanto mais tempo e mais ele consegue acelerar a vai ver também aqui na explicação um passo a passo incentivo tributário na declaração imposto de renda na pessoa física no caso de PGBL mas no seu caso não precisa você tem outro tipo de receita você não declara não paga imposto alto então se vgbl você já vai adaptando a fala aqui de acordo com o perfil do cliente o imposto de renda somente sobre o saque caso se for o vgbl tá E aí na explicação aqui eu peguei vocês terem uma ideia para te atualizar is que às vezes ficou presa no passado te atualizando hoje como é a futuro como é que está o mercado tá gente fiz uma pesquisa profunda Hoje os grandes bancões como viram saindo uma vazão para seguradoras eles se mexeram e eles reduziram ou até tiraram algumas taxas Principalmente as de carregamento tá muitas previdências hoje Principalmente as novas não estão cobrando taxa de carregamento mas na média ainda estão cobrando 2% de taxa de carregamento porém as maiores previdências estão nos grandes bancos públicos que é Banco do Brasil e Caixa e para você ter uma ideia lá ainda tem taxa de carregamento de 3,5 por.

a abusivo totalmente agressivo totalmente taxa administração eles reduziram porém a maioria os antigos ainda continuam cobrando dois e GPM mais um por exemplo de taxa são taxas agressivas mas na média é de 1 a 3% tanto nos bancões a seguradora na média 1,5 depende da categoria do fundo tá se é o fundo próprio da seguradora ou um fundo famoso do mercado terceiro como Alaska Black e outros tá rentabilidade média tá claro que tem seguradora que tem corretora que tem rentabilidade boa mas eu tô falando do Aonde está o 80% do dinheiro se o cliente não tem ainda uma previdência privada mostrar a comparação para ele de começar no melhor é importante onde está a maioria é importante Se o cliente já tem melhor ainda fazer essa comparação então a média rendimento dos grandes bancões 90% CDI como explicou no último O encontro é a referência de mercado nas seguradoras pode chegar a 120% CDI principalmente você montar uma carteira combinada no perfil certo do cliente e aí você vai explicar para o cliente o qu a diferença da vantagem de pagar menos imposto e menos taxa ao longo dos anos você pode fazer a comparação aqui um porcentagem rendimento a mais com menos e colocar a diferença aqui igual tem lá na entrevista ou você pode usar o da própria entrevista fazendo acúmulo no longo prazo mostrando essa comparação fica até mais dno direto lá ok então vamos lá olha só que interessante Então na hora de fazer a reunião comercial é importante você usar essas estratégias tá beleza est na reunião de acompanhamento trazendo muito mais conteúdo trazendo ção financeira para o cliente na hora que esver chegando no final eu vou trazendo ali para as habilidades técnicas e comerciais para ajudar o cliente tomar decisões que é o mais importante então cliente olhando assim as taxas você prefere mais rendimento ou menos rendimento pagar menos ou mais taxa É lógico na seguradora né o que acontece Qual que é o impacto ao longo dos anos na sua vida a gente tá falando de 20 30 anos PR frente olha em 10 anos falando de 50. 000 a mais BS em 20 anos falando de 180. 000 a mais mais no seu bolso em 30 anos tá falando de R 359.

000 a mais no seu bolso bacana né Quanto mais melhor que que você faria cliente você tivesse 350. 000 a mais no seu bolso faça o min fechamento é uma técnica que vocês aprenderam nas últimas vídeos últimas aulas traz aqui o is7 pro cliente pensar refletir se autoconer entender gerar consciência que isso é importante mostra o valor faça o cliente sonhar e aí traga para o cliente a segurança que se por acaso a seguradora que você mostraram for mais a melhor você ao longo dos anos vai acompanhando e vai trazendo para ele a melhor pode mudar caso seja necessário agora cliente vou te explicar o efeito do Comic cotas né O que acontece quando eu invisto num fundo Previdenciário esse fundo Previdenciário ele compra cotas então por exemplo se eu compro cotas de renda fixa que não tem muita oscilação as cotas acabam tendo praticamente o mesmo valor ao longo dos anos que que vai acontecer eu vou comprar a mesma quantidade de cotas ao longo dos anos todos os meses vou comprar x cota todos os meses vou comprar por exemplo que gente tá vendo aqui 100 cotas Esse é o perfil investidor mais conservador Mas também ele é constante o que acontece quando eu compro um um fundo mais variável um fundo de multimercado que oscila que sobe que desce ao longo dos anos se eu comprar por exemplo um fundo mais conservador depois você carta aqui tá Rodrigão edita peras aqui que deu ruim aqui continuando aqui você pode cortar e editar aqui tá Rodrigão Então pessoal na hora de falar para o cliente traz aqui essa essa visão né então o custo médio efetivo é uma estratégia de todos os meses você comprar um pouquinho pode ser dólares pode ser ações pode ser outro tipo de moeda estrangeira Você nunca sabe se vai subir ou se vai descer né e rendimento do passado não garante rendimento futuro mas a gente sabe que em uma estratégia de longo prazo caso a administração do fundo ali Previdenciário seja um fundo Adam seja um fundo Alasca Black ou qualquer tipo de fundo a própria seguradora caso ele seja volátil né ele acaba variando muito quanto mais ele vai variando para baixo eu compro mais cotas então por exemplo comprei 50 cotas aqui nesse valor Aí eu vou valor subiu comprei menos cotas o valor voltou a normal comprei menos cotas e assim sucessivamente conforme o valor vai variando eu compro mais ou menos cota e lá na frente ao longo prazo a cota ela vai valorizar E se eu tiver mais cotas quer dizer que eu tenho mais dinheiro valorizou mais se você pesquisar a fundo né você planejador né cliente não você pesquisar um a fundo dentro dos livros de investimento no longo prazo em ações o ar Buff ou estratégias no mercado americano tem lá um estudo que é o Average cost effect que é o a média do custo custo médio efetivo né investindo no custo médio no longo prazo você acaba tendo chances maiores de rentabilizar mais do que a renda fixa você compra fixamente várias cotas E aí agora você vai perguntar pro cliente que tipo de estratégia ele quer seguir como que ele acha que é o perfil de investidor dele e aí dependendo de qual seguradoras for usar por exemplo sul-américa acaba sendo tendo um teste de suitability para avaliar o perfil do cliente tem um perfil conservador moderado agressivo se for lá foi escolhido que hoje é o melhor escolheu fez a suitability viu o perfil do cliente e lá já tem a carteira recomendada Quantos por cento em fundo de renda fixa Quantos por cento em fundo de renda variável quantos porcento de fundo de inflação ou fundo de ação fazendo com que o cliente tenha a melhor carteira previdenciária Lembrando que a Previdência Não é só para aposentadoria mas principalmente para investimentos de longo prazo para aproveitar os juros compostos para aproveitar o custo médio efetivo e ali os incentivos fiscais de pagar menos impostos também muito bem muito bem pessoal então vimos aqui principalmente o passo número quatro né de como garantir uma renda futura aqui eu fiz para vocês apresentação comercial complementação dessa apresentação comercial você vai usar o próprio a própria projeção da seguradora tá fiz aqui numa reunião de acompanhamento depois de muito tempo ou uma reunião com o cliente é uma reunião depois ali logo do momento X para complementar o momento x E aí Lógico eu vou apresentar para o cliente as projeções tá vou até abrir uma aqui para mostrar para vocês muito importante na hora de você apresentar as projeções de um assunto específico não estou explicando do conceito né do acúmulo de capital da gestão de ativos estou especificamente falando do produto longo prazo ao invés de usar as projeções da futuro que estará no aplicativo em breve hoje tá aqui na Plan de momento x com plano financeiro é importante que você use as projeções do parceiro que será oferecido da seguradora mostre para o cliente o tempo no longo prazo Olha só cliente para chegar no Primeiro Milhão com 2. 000 por mês para esse assunto a gente demorou dos 39 aos 54 anos de idade só que o segundo milhão né foi do 55 ao 60 ó a diferença o terceiro milhão já cai para qu anos o quarto milhão 3 anos e assim sucessivamente por causa da acreditado quem tem dinheiro faz dinheiro Então pessoal muito importante Rodrigo Cora essa parte aqui que eu não compartilhei Então pessoal muito importante na hora de falar sobre esse assunto da renda futura Não use o da futuro tá US o do parceiro seja SulAmérica ma Z temando no portfólio ou outros o da futuro só usa lá na explicação do aumento x na constução do patrimônio tá ou na simulação se o cliente quer guardar mais ou menos mais recomendo fortemente use o do parceiro que tem o logo do parceiro que o parceiro tem a projeção entregue para o cliente a projeção do parceiro porque se alguma coisa acontecer no futuro o parceiro tem a a projeção com os índices de mercado e lá na frente der alguma coisa errada o cliente junto com a futura a gente vai atrás do parceiro parceiro onrar com as projeções E aí você traga essa visão por exemplo olha só cliente que bacana R 2000 por mês pra renda futura que é o que a gente determinou para bater no Imposto de Renda vai economizar tanto que é o que a gente determinou para você guardar pro longo prazo olha só que bacana dos 39 anos sua idade atual para chegar no Primeiro Milhão você chegaria com 55 anos ou seja são praticamente aqui ó 16 anos para chegar no Primeiro Milhão só que o segundo milhão ao invés de 16 anos ele demora só cinco o terceiro milhão ele já demora aqui ó 4 anos o quarto milhão 2 anos e meio e assim sucessivamente é acreditado né quem quem tem dinheiro faz dinheiro e quanto mais dinheiro e mais tempo melhor para você você pode fazer por exemplo ao longo do tempo isso aqui gente explicando na projeção do parceiro tá vamos supor que gente receber uma herança de 500.

000 se por acaso você receber uma herança de R 500. 000 E você não tiver um destino em outros assuntos e quiser aplicar nisso para tirar o atraso que demorou para começar é como se tivesse começado 15 anos mais jovem até pegar R 500.