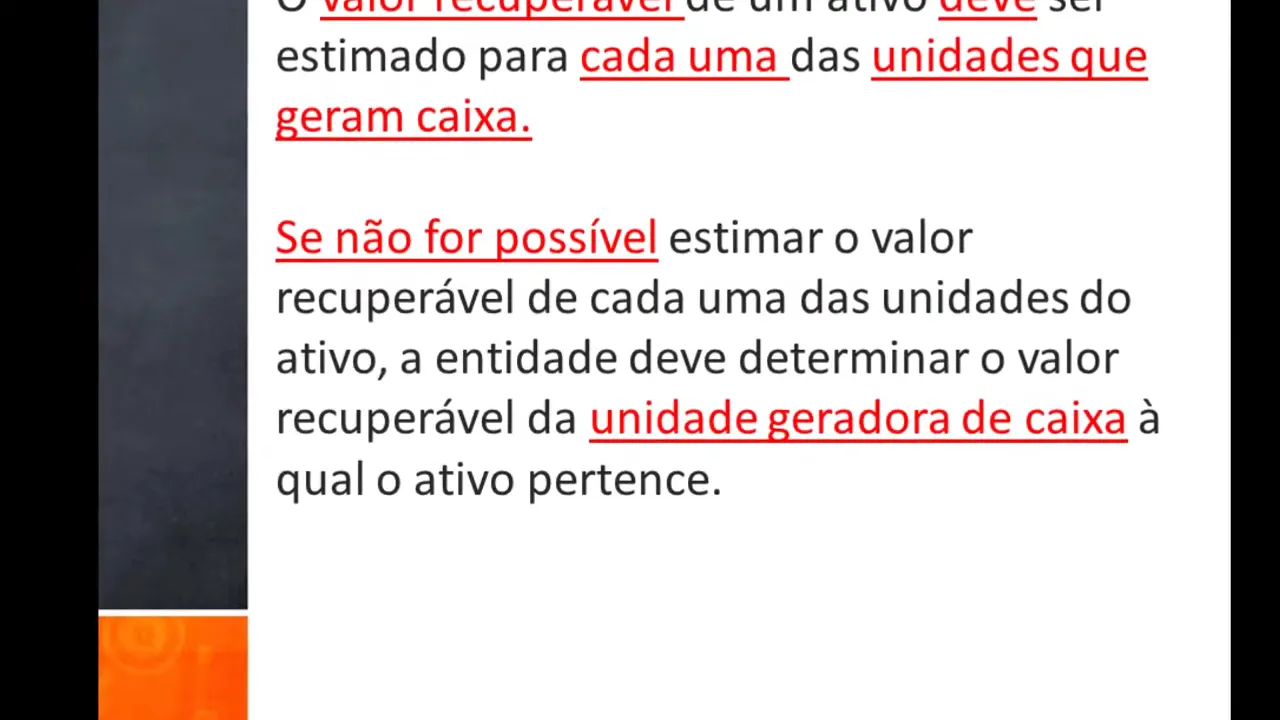

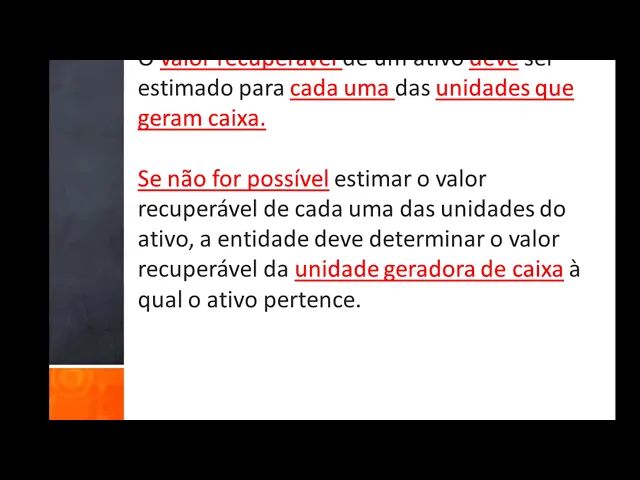

pessoal vamos falar sobre unidade geradora de caixa este assunto está relacionado com CPC 01 e o ias 36 para a definição do valor recuperável de um ativo ou de grupo de ativos o CPC e o ifrs indica que o valor recuperável de um ativo deve ser estimado para cada uma das unidades que geram caixa Se não for possível estimar o valor recuperável de cada uma das unidades do ativo A Entidade deve determinar o valor recuperável da unidade geradora de caixa à qual o ativo pertence essas entradas são em grande parte Independentes das entradas de caixa

de outros ativos ou outros grupos de ativos para melhor visualização imagine a determinação da unidade geradora de caixa para essa empresa o ideal seria fazermos essa análise para cada máquina que gera caixa por outro lado isso pode ser inviável devido ao grande volume de máquina tempo em custo incorrido para fazer essa avaliação individual para evitar isso as empresas geralmente fazem essa análise por segmento de mercado vamos entender alguns exemplos de empresas e as suas possíveis unidades geradoras de caixa nas demonstrações da companhia Suzano entendemos que a empresa analisa o seu negócio dividindo os segmentos de

seu lote de mercado e papéis veja que no segmento de papéis existe uma subdivisão entre papel cartão não rev e revestidos não está explícito nas demonstrações contábeis mas podemos imaginar que a empresa pode considerar cada um desses segmentos como se fosse uma unidade geradora de caixa ou seja para cada segmento existiria um ativo imobilizado intangível e outros ativos na qual o teste de perm poderia ser aplicado o exemplo a seguir foi extraído das demonstrações financeiras da Petrobras nas está explícito como a empresa segrega o seu ativo imobilizado intangível e demais ativos por unidade geradora de

caixa o eip significa exploração e produção de petróleo Depois temos unidade de abastecimento gás e energia até chegarmos na unidade de biocombustível da Petrobras conforme mencionamos anteriormente cada unidade geradora de caixa pode conter ágil por rentabilidade Futura ativos intangíveis de vida útil indefinida que podem ser avaliados todas as vezes que houver indícios de impermed ou no mínimo anualmente para cada ativo imobilizado e mais ativos de vida útil definida A análise deve ser feita somente se existirem indícios de perda esses indícios devem ser acessados no mínimo a cada data de balanço por exemplo companhias de Capital

aberto devem fazer essa análise trimestralmente durante as suas ETs se houver a necessidade de impairment o ágil deverá ser o primeiro item a ser baixado e os demais ativos entram na sequência sendo que a desvalorização irá ser alocada proporcionalmente a cada ativo a seguir segue um exemplo rápido sobre esse tema de impos Mas quem desejar entender em mais detalhes tem um vídeo específico sobre esse tema no meu canal do YouTube o primeiro passo para essa avaliação é a definição da unidade geradora de caixa que pode ser um ativo individual ou um grupo de ativos para

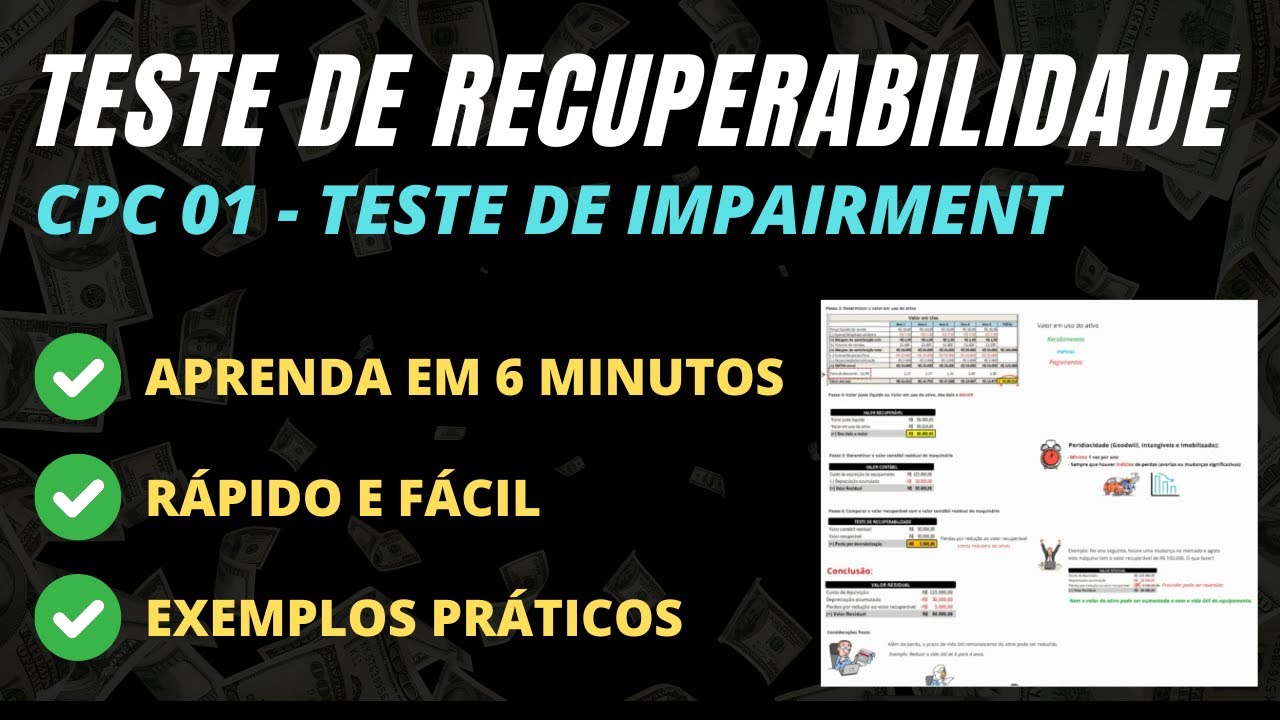

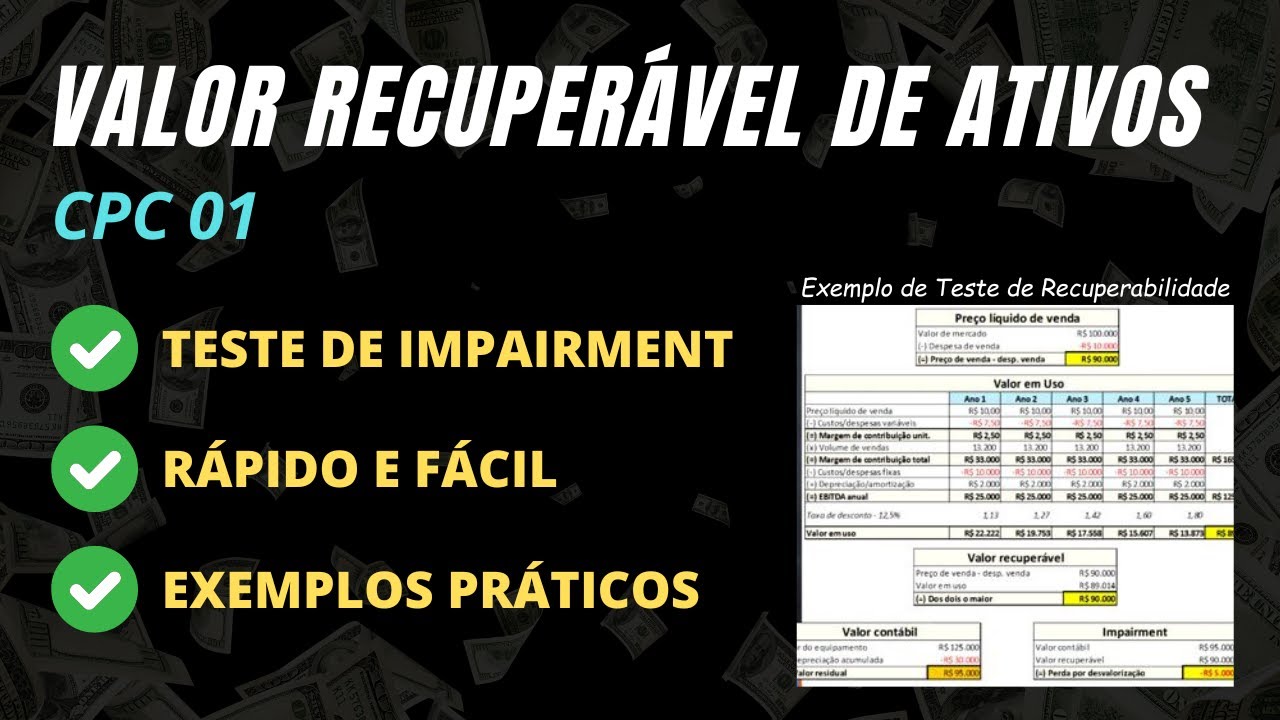

esse exemplo Vamos considerar uma máquina que gera caixa suficiente para ser considerado como a unidade geradora de Carai o segundo passo será analisar o preço líquido de venda menos as despesas para vender esse ativo essa definição de preço é mais viável quando trata-se de um ativo individual pois a base para a determinação desse preço deve surgir de um contrato de venda formalizado ou avaliação desse preço em um mercado ativo o próximo passo é a avaliação do valor em uso para essa avaliação a definição de unidade de geradora de caixa será muito importante pois serão estimadas

as entradas e saídas de caixa dessa máquina as entradas de caixa significam as receitas com vendas dos produtos que são produzidos nessa máquina e as saídas são os gastos com matéria prima móra manutenção entre outros gastos que poderiam ser alocados diretamente para essa máquina esse cálculo é demonstrado em mais detalhes naquele outro vídeo do YouTube que Eu mencionei mas notem que o fluxo de caixa está considerando apenas o ibida ou seja está projetando somente o quanto esse ativo gera de caixa para empresa excluindo atividade financeira impostos depreciação amortização e outros itens que para analisar a

operação não interessa esse cálculo é extrapolado por 5 anos conforme a orientação do CPC e existem regras específicas para determinar a taxa de desconto o valor do ativo ou da unidade geradora de caixa será o maior valor entre o preço de venda e o seu valor em uso nesse exemplo encontramos r 90.000 o valor contável líquido de depreciação é de 95.000 e finalmente encontramos a nossa provisão para perdas no valor de 5000

![LIVE NOMAD - Dólar nas alturas, renda fixa americana, resumo dos mercados e mais [28/10/2024]](https://img.youtube.com/vi/ObSeXVTXsvE/maxresdefault.jpg)