olá eu sou professor almir soares júnior seja muito bem vindo meu canal vamos lá galera só é depois de um bom tempo sem gravar é como eu havia comentado na live recentemente é estamos voltando aqui para os nossos vídeos nesse curso de orçamento público e continuam agora de onde nós paramos nós paramos em receitas públicas e vamos estudar agora as etapas da receita pública bom é diferentemente do da primeira parte da ala de receita pública a partir de etapas da receita vai ter só uma única aula único bloco peço que vocês fiquem ligados até o

final que eu convencer tudo numa única alta mas ela fique mais um pouquinho mais disse que haja um pouquinho mais extensa que os anteriores mas de maneira fique ainda bem interessante pra assistir de uma vez só tá bom então olha só cheguei aqui n cara já tem essas duas fases das etapas das receitas públicas que são as etapas de planejamento e execução mas antes de entrar no mérito dessa questão eu queria tratar com vocês o seguinte é você que tá chegando o canal agora lembra que se inscreverem no canal tá eu passei um tempo sem

postar na verdade de setembro porque esse final de ano foi bem movimentado no álbum público do trabalho em seu computador pra você já acompanhou o canal que achou que não ia mais continuar não ia ter essa seqüência de vídeos se enganou continuei demorou mas eu cheguei tá tão recados se inscreve no que nós e não inscrito ainda é lembra de encurtar esse vídeo se você gostar o final e avisar que eu tô ativa é já reativei estou mantendo as postagens ainda não está grande no facebook se pode encontrar nessas outras duas redes sociais também tá

bom então seguinte é duas etapas planejamento nos fazem planejamento e execução após o planejamento a fase menorzinha a fase de execução já faz um pouco maior que tem aquilo que você já está ajudando a matéria de orçamento público deve conhecer como as etapas é é é são três e eu vou deixar pra dizer só quando chegar ao tá então o primeiro sobre o planejamento olha só é compreende a previsão da arrecadação de receitas orçamentárias resultantes de metodologias de projeção usualmente adotados observadas as disposições constantes na lei de responsabilidade fiscal já então o que é a

etapa de planejamento é prevê prever o que vai ser arrecadado onde acontece a etapa do planejamento olha aí isso acontece na loa lei orçamentária anual mas professor professor eu não não sei o que é louca lei orçamentária anual então volta nesta playlist aqui nesse mesmo canal você vai encontrar ela falando sobre plano plurianual lei de diretrizes orçamentárias e lei orçamentária anual tá bom é então planejamento não é mais do que a previsão da arrecadação das receitas utilizando metodologias previstas na lrf e que acontece na rua na lei orçamentária anual tá mas sobre lrf já que

eu citei eu trouxe um destaque uma parte do artigo 12 pra gente leia aqui entender que realmente existe um critério não é feito de qualquer jeito a previsão da lei orçamentária tá as previsões de receita observarão as normas técnicas e legais consideraram os efeitos das alterações na legislação da variação do índice de preços do crescimento econômico ou de qualquer outro fator relevante e serão acompanhadas e demonstrativo de sua evolução nos três nos últimos três anos na projeção para os dois seguinte àquele em que se refere e da metodologia de cálculo e premissas a serem utilizadas

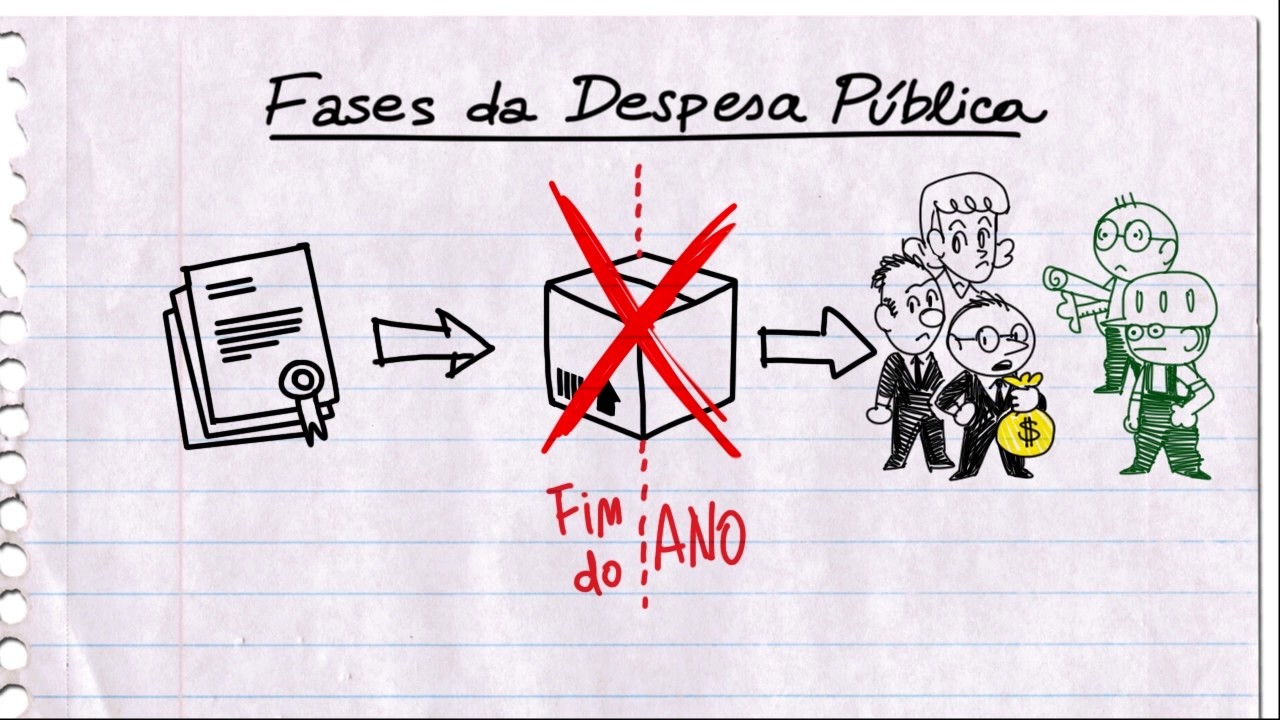

então olha só leh deve ser levado em consideração o crescimento da economia em geral de preços e acompanhar a evolução nos últimos anos e projetar os dois anos consecutivos então é existe metodologia rigorosa estabelecidos na lrf para que ocorra a previsão de receita na lei comentário no alto bom mas seguindo do agora chegando na fase de execução do orçamento nós temos na fase de execução do orçamento é três chaves são eles no lançamento arrecadação e recolhimento você pode perguntar mas quando é que ocorre todas as etapas do lançamento arrecadação recolhimento isso ocorre a todo tempo

a todo o tempo os órgãos públicos estão lançando arrecadando recolhendo lançando arrecadando recolhendo lançando arrecadando recolhendo receitas públicas oriundas de diversas fontes lançadas arrecadados e recolhidas não entendeu o que é que compõem cada uma das etapas de lançamento arrecadação e recolhimento total olha só então arturzinho subindo que lançamento arrecadação e recolhimento era só pra isso você gravar essa imagem taxa do orçamento público quer mostrar a galera se pode dar um print agora sim eu assim explicando se dá um print posta é um orçamento público é o canal top do professor omitam divulga as redes sociais

vão fazer o canal crescer porque eu pretendo continuar postando vai ter possivelmente vai ver esses intervalos de semana o mesmo pique sem gravar nada mas do sempre esperando o momento mais interessante para poder continuar então vamos lá sobre o lançamento eu tenho que o artigo 53 da lei 4.320 64 anos é conhecida já define o lançamento é o ato da repartição competente que verifica a procedência do crédito fiscal ea pessoa que ele é devedora e escreve o débito desta então lançamento momento em que o opp o ato da repartição competente o órgão por com capacidade

tributária que verifique a procedência do crédito fiscal ou seja identifica a classificação conforme o código tributário nacional ea pessoa que ele é devedora ou seja sou eu é você é o contribuinte e inscreve o débito deixa fazendo constar nos assentamentos públicos que alguém deve alguma coisa alguém então o que acontece o lançamento é a identificação de quem enquanto me deve sendo eu um órgão público com autoridade para tributar com capacidade tributando então lançamento esta primeira fase é quanto que e em quem e quanto me df ainda sobre o lançamento por sua vez o artigo 142

igual a tributar nacional estabelece que o lançamento é o procedimento administrativo que verifica a ocorrência do fato gerador da obrigação correspondente determina a matéria tributária calcula o montante do tributo devido identificar o sujeito passivo e sendo caso propõe a aplicação de penalidade no caso de atraso de pagamento por exemplo então o orçamento é com quem tudo isso mas perceba a palavra chave aqui é fato gerador aqui a pegada ela é uma pegada patrimonial está ligado ao fato gerador mais do que ao ano do exercício e isso está ajudando o orçamento público contabilidade pública se deve

a alguns momentos ter percebido que exigem interpretações diferentes tem hora que você apagaria orçamentária é regime de empenho e tem hora que a pegada é competência é fato gerador tá bom mas seguindo vamos continuar e agora arrecadação háháhá já houve o lançamento da receita o que vem depois de lançamento da receita a prosul é a arrecadação é a hora que é isso aí eu sei é a hora que então vamos ver se é isso mesmo corresponde a entrega dos recursos devidos ao tesouro pelos contribuintes ou devedores por meio de agentes arrecadadores ou instituições financeiras autorizadas

pelo ente ou seja é a hora do pagamento estão presos ou se eles que são três estágios já houve o lançamento a que é a hora que identifica que enquanto deve agora é a arrecadação que a hora que eu pago faltou o quê foquei pra acabar as etapas da receita lançou paguei foi a diferença só percebi na descrição o lançamento o perdão a arrecadação é o momento que se paga ao agente arrecadador ou as instituições financeiras autorizadas pelo entre não se pega o seu carnê zinho do ipva e do iptu vai no banco e paga

mas você não deve imposto ao banco deve não manco não tem capacidade de cobrar imposto você paga no banco ao banco um valor que pertence a um ente público então o que falta acontecer pra se dar concretizada a etapa da receita pública é só passar informação sobre a arrecadação vale destacar que segundo o artigo 35 da lei 4.320 pertence exercício financeiro as receitas nem arrecadados e o que representa a adoção de regime de caixa para ingresso da receita pública isso tem hora que dá uma confusão porque você deve impor de 2015 paga em 2016 pra

o balanço patrimonial o recurso é de 2015 que é o fato gerador para os balanços orçamentários a receita de 2016 porque entrou em 2016 que existem ainda essa interpretação dupla uma pra seguir o regime de caixa ou regime desempenho das receitas pela pegada orçamentária e outra pra ele pra seguir o regime de competência patrimonial ligado ao fato gerador mas aí fica por aqui a gente vai ainda comentar especialmente lá no curso de contabilidade aplicada ao setor público que você também acha que nesse canal estresse dia curtindo também esses vídeos lá porque eu também já então

vou já vou dar continuidade a esse outro curso então olha só sobre a arrecadação é o tal do regin orçamentário das receitas que diverge um pouco do regime de competência e regime patrimonial o regime do fatiado tão é mas por ora a gente fique com arrecadação aí eu volto como estava falando ah se já houve o lançamento que ora que identifica que enquanto deve já houve arrecadação que a hora que eu pago o que falta acontecer é chamado recolhimento recolhimento é a transferência dos valores arrecadados a conta específica do tesouro responsável pela administração e controle

da arrecadação em programação financeira é depositar o dinheiro na conta única então recapitulando uma coisa no começo do ano a prefeitura vai lançar que você deve pt eo porquê você é proprietário de uma residência de um de uma propriedade territorial urbana ea prefeitura lança o iptu lançamento é fulano de tal deve tanto do iptu porque eu tenho uma casa no centro e seu lançamento chegou o carneirinho na sua casa você foi o banco da sua cidade pagou o iptu você arrecadou isso etapa de arrecadação é hora que você paga mas a receita pública só é

considerada concretizada quando o recurso sai do banco e vai para o ente público é chamada é o chamado recolhimento o que ocorre é que algumas vezes você paga diretamente à onu especialmente em pequenas cidades que não têm banco a prefeitura ou as câmaras municipais colocam uma espécie de caixa na própria secretaria de administração e você pode ir e pode pagar o iptu diretamente na prefeitura quando você paga o iptu direto na prefeitura não é que deixou de ter arrecadação de emissão recolhimento quando você paga diretamente ao enke como exemplo que eu dei ocorre a arrecadação

e recolhimento ao mesmo tempo a arrecadação ocorre junto com recolhimento ao mesmo tempo que você paga e isso é a arrecadação já está disponível para um órgão público isso é o recolhimento então o que pode acontecer e isso já foi cobrado em concursos por exemplo é e se você paga diretamente ao órgão público sejam a prefeitura ou a cama da pequena cidade você não é que você está deixando de e arrecadar direto com o recolhimento ocorre simultaneamente arrecadação e recolhimento também vamos avançar ainda sobre recolhimento a unidade eu quero fazer observando o princípio da unidade

de tesouraria ou de caixa conforme artigo 56 da lei 4.320 nós temos que o recolhimento de todas as receitas face à em estrita observância ao princípio da unidade de tesouraria vedada qualquer fragmentação ou criação de caixas especiais aí é que eu vou convidar você que não que tá pegando esse vídeo só agora volta lá no começo do curso que tem uma aula sob princípios orçamentários e lá os comentários maiores sobre o princípio da unidade de caixa ou não da tesouraria ou da conta única é tudo simone bom mas vamos seguir aqui vamos na pegada e

agora vamos a algumas questões que já foram objeto de concurso público então chegou até o momento da gente exercitar o que viu e vê se consegue pôr em prática os conhecimentos adquiridos então cheguei aqui com vocês ainda olha só para marcar certo e errado beleza o ato da repartição competente que verifica a procedência do crédito fiscal ea pessoa que ele é devedora inscreve o débito desta de acordo com a portaria 406 2011 da stn está colado ainda existem é caracterizado como o lançamento da receita aí e aí se encontra muito essa parte da portaria da

pegada do que está a descrição é oa da repartição competente que verifique a procedência do crédito ea pessoa que ele é devedora inscreve isso ao chamado lançamento está muito fácil tá certo isso é exatamente o que é chamado de lançamento da receita nós temos em seguida que embora o lançamento arrecadação eo recolhimento sejam estágios da receita pública é apenas nesse último que ocorre recolho a receita o reconhecimento da receita pública mediante o cumprimento do regime de caixa das receitas públicas lembra que eu falei para ela podia falando sobre caixas aumentar o caixa orçamentário caixa ferramenta

regime indicar regime é de competência caixa pertence então mais uma vez eu embora o lançamento arrecadação e o recolhimento seja um xaile da receita pública é apenas nesse útil ou seja no recolhimento que ocorre o reconhecimento da receita mediante o cumprimento do regime de caixa da receita pública essa questão está errada essa questão está errada porque existem dois regimes caixa ou competência pelo regime de caixa na hora que você paga taxa reconhecida receita ou seja pelo regime de caixa o reconhecimento ocorre na arrecadação não recolhimento na arrecadação pagou entrou dinheiro no caixa ao em algum

lugar no banco diretamente no órgão já é a arrecadação é o momento de se reconhecer a receita pelo regime de caixa já pelo regime de competência para o regime do fato gerador o simples lançamento da receita já é suficiente para reconhecer aquela receita então vamos lá lançamento arrecadação recolhimento em que em instantes se reconhece a receita pelo regime de competência é no lançamento que o lançamento está ligado ao fato gerador ea arrecadação é o momento que se reconhece pelo regime de caixa porque o momento em que ocorre o pagamento então nenhuma das duas nenhuma das

duas modalidades de reconhecer que ficou feia agora se demitiu da press nenhuma das duas nenhuma das duas modalidades reconhecimento por caixa ou competência o utilizam recolhimento ou lançamento para regime de competência ou arrecadação para o regime de caixa beleza vamos seguir que eu acho que é mais uma não não tem ficamos por hoje aqui eu estava tinha gostado dessa aula como esteja gostando também das demais foi a bola mais curtinha eu até achei que a sema assistência só para falar de é das etapas da receita pública fiquei muito mais vamos começar a falar de despesa

pública na próxima aula grande abraço ea gente se vê por aqui ainda bons estudos [Música] [Música]