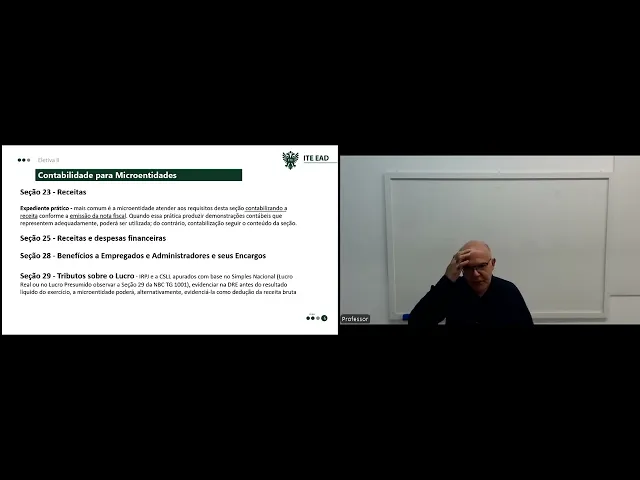

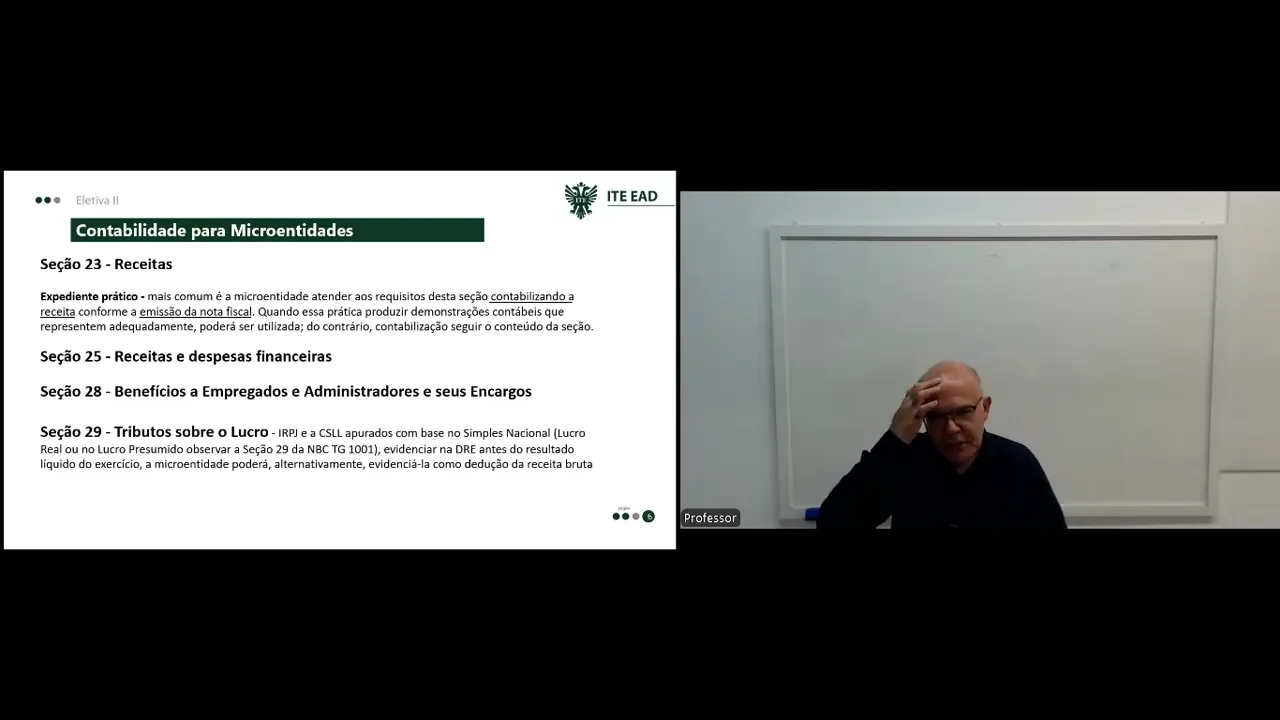

Olá iniciando Mais uma aula da disciplina eletiva 2 do curso de ciências contábeis Nesta aula daremos continuidade ao estudo da nbct tg12 contabilidade para microentidades Lembrando que esta Norma está disponível no sistema de resoluções do CFC no link que está apresentado aí para você dando continuidade à nbct g1002 que tá que trata da contabilidade para microentidades agora vamos observar algumas as sessões as próximas sessões que fazem parte dessa norma vimos em aula anterior as sessões iniciais que fazem uma introdução e definem as demonstrações contáveis que devem ser elaboradas pelo as microentidades que formam um conjunto completo de demonstrações e a estrutura dessas demonstrações agora dando continuidade vamos falar sobre a sessão 10 a sessão 10 fala sobre políticas contábeis mudança de estimativa e retificação de erro muito bem são três títulos que vão que fazem parte dessa sessão onde ele vai explicar ou vai detalhar como deve ser feito a a o tratamento contábil para mudanças de políticas contábeis então a empresa adotava uma determinada política contábil um determinado eh critério vamos dizzer assim e resolve mudar essa política a mudança nessa política como que é tratado contabilmente também a mudança de estimativa contábil por exemplo a vida útil de imobilizados então aqui ela vai eh dizer como que você faz o tratamento devido a mudança nessa estimativa contábil assim como a necessidade de retificação de erros de exercícios anteriores são abordados aí na sessão 10 a sessão 11 ela vai tratar eh sobre ativos financeiros e passivos financeiros e aqui um ponto eh Talvez um pouco diferente das normas anteriores a mensuração inicial ela fala que será feita pelo custo Ou seja quando a empresa adquire um um um ativo financeiro ou assume um passivo financeiro eh deve-se reconhecer pelo custo de aquisição se forem superiores a 1 ano A Entidade deve contabilizar o ativo o passivo Com base no valor à vista então quando ultrapassou um ano ele vai fazer lá os ajustes a valor presente e reconhecer aquele ativo ou passivo a valor à vista ou seja bem mais simples do que outras normas na mensuração subsequente o que deve o que deve acontecer o acréscimo de juros e atualizações sobre esses ativos e passivos financeiros assim como ajustes para a perda de crédito caso seja necessário fazer um ajuste em relação à direitos que tem a receber ou mesmo a a passivos deve-se adotar o regime de competência como foi citado também na nbct tg11 e taxa efetiva de juros E aí seri juros compostos A não ser que o contrato prevê preveja juros simples então aqui nessa parte de regime de competência e taxa efetiva não temos eh mudanças a sessão 13 aborda os estoques aqui também não existe diferença entre eh as outras o tratamento contábil que é dado aos estoques permanecemos aí com o custo de custo de aquisição custo de transformação mensuração pelo custo ou valor realizável líquido aquele que for menor Então tudo isso as diferentes tipos de estoque tudo isso é abordado nessa sessão 13 a sessão 14 vai falar sobre investimento controlada controlada em conjunto que são as Joint inventories coligadas e outras participações societárias e aqui merece um destaque pois eh ele menciona aí na na Norma Que Elas serão avaliadas exclusivamente Com base no custo ou seja uma micro entidade que venha a fazer o investimento em outra empresa pode ser que ela seja uma controlada pode ser uma controlada em conjunto ou outro tipo de participação comprei ações de uma outra empresa porque tava interessante uma uma pequena participação enfim a mensuração é no custo o valor que você pagou o valor de custo que você teve para adquirir esse investimento E aí o que acontece quando houver distribuição de lucros para para para entidade eh ou outra forma de dividendo vai ser contabilizado como receita de dividendos ou receita de lucros recebidos per perdas eh no valor de investimento devem ser reconhecidas como resultado caso você tenha alguma perda no valor haja uma desvalorização enfim você vai ser eh contabilizado dessa forma Ok então a sessão 14 ela é abordada dessa forma depois a gente vai pra sessão 17 que aborda o ativo imobilizado E aí no próprio título ele já coloca lá como propriedad inclui propriedade para investimento Então as propriedades caso a empresa venha a micro entidade venha adquirir uma propriedade para investimento ela vai ser contabilizada dentro do ativo imobilizado não existindo essa conta propriedade para investimento contabilização inicial vai se dar pelo custo de aquisição ou construção ou seja o custo que a empresa teve de para obter aquele imobilizado e a a contabilização subsequente seria o custo menos a depreciação acumulada Caso haja substituição de partes e peças eles devem ser contabilizados como despesa senão se você tiver imobilizado lá que precisou substituir uma uma peça ou parte dele você vai reconhecer como despesa eh a baixa o valor contábil na baixa deve que da baixa no valor contábil e reconhecer na venda abaixa ou na venda o ganho ou perda no resultado então quando acontece a baixa de um imobilizado o imobilizado tá lá valendo sei lá alguns r000 E aí por algum motivo foi necessário dar baixo porque ele não vai gerar mais benefício econômico futuro ele fica obsoleto enfim eh aqueles R 1000 vai ser reconhecido como perda caso você tenha um ativo ele tem lá tantos Mila e você venda venda ele por aquele valor mais um valor adicional aí você vai ter um ganho e esse ganho vai ser reconhecido direto no resultado o ativo intangível ele segue a sessão 18 as mesmas características os mesmos títulos e características do ativo imobilizado Então você tem a contabilid contabilização inicial a contabilização subsequente E abaixa recomendo a leitura do ativo intangível algum ele vai mencionar aí na questão ao invés de depreciação a amortização do ativo intangível E aí ele vai estabelecer Inicialmente um prazo aí de 5 anos eh porém recomendo a leitura novamente desse desse texto não é muito extenso mas ele segue muito semelhante ao ativo imobilizado arrendamentos e aluguéis é a sessão 20 e aí o que ele vai fazer a contabilização pelo arrendatário ele vai seguir um pouco parecido com a a nbct g1001 a contabilização pelo arrendatário vai ser reconhecida como despesa no resultado dos valores que são pagos e a contabilização pelo arrendador eh ele vai ter o custo do ativo que tá sendo arrendado e despesas ou amortizações relacionadas a isso contabilizados como despesa pelo arrendador e a receita o valor que ele vai receber eh do arrendatário na sessão 21 fala de passivos e provisões também não existe muita diferença entre a nbct tg11 então só alguns títulos que aparecem a definição do que seriam passivos e provisões o reconhecimento Inicial Qual o valor utilizado mensuração Inicial e mensuração subsequente como que acontece esse processo dentro da dos passivos e provisões seguindo o que a gente já viu anteriormente o patrimônio líquido é a sessão 22 também Segue o de outras sessões então nós temos uma contabilização inicial e contabilizações subsequentes com eventualmente baixas que possam acontecer no patrimônio líquido ah a sessão 23 ela aborda a questão das receitas também aqui nós seguimos ou ele segue o que eh é apresentado lá na nbct g1001 e que nós Já estudamos ah porém ele tem um título que se chama expediente prático onde ele fala que é comum a micro entidade atender aos requisitos dessa sessão contabilizando a receita conforme a emissão da nota fiscal Ou seja a microentidades da receita eh se nós voltarmos em aulas anteriores em outras disciplinas A questão do reconhecimento da receita ela tem vários eh elementos por exemplo transferência do bem eh para Terceiro deixar de ter o controle no caso de construção eu vou ter lá né o quanto do custo já foi contabilizado e etc muito bem aqui ele fala que a simples emissão da nota fiscal para simplificação seria suficiente para contabilizar a receita porém ele continua falando o seguinte quando essa prática produzir demonstrações com contbeis que representem adequadamente pode ser utilizada porém do contrário você tem que utilizar eh seguir o conteúdo da sessão onde vai ter a questão da competência transferência aqueles critérios que já abordamos em aulas anteriores então é importante a gente verificar isso a sessão 25 fala das receitas e despesas financeiras e aqui também Segue o que já vimos em aulas anteriores especificamente na nbct tg11 são praticamente os mesmos critérios para reconhecer receitas e despesas financeiras assim como a sessão 28 benefício a empregados e administradores e seus encargos os o os critérios o processo de reconhecimento também é o mesmo que foi abordado em aulas anteriores para a dentro da adoção da Mc tg11 Se vocês fizerem a leitura dessas sessões lá no na Norma vocês vão verificar que os conteúdos são praticamente iguais o processo a contabilização seguem os mesmos modelos agora a sessão 29 tributo sobre o lucro ele vai mencionar né que eh como a gente já viu as microentidades são empresas que estão dentro do limite lá do Simples Nacional e a maioria delas acabam optando pelo simples nacional aí ele fala o seguinte que o imposto de renda e a contribuição social sobre o lucro líquido foram apurados ou são apurados Com base no Simples Nacional E aí na hora de apresentação desses valores você segue o que está estabelecendo a sessão 29 da nbc tg12 agora se uma empresa que optou ou adotou A nbct tg12 pois o seu a sua receita bruta é inferior aos 4. 800 ela pode pode fazer pode Porém na hora de você apresentar ou apurar o imposto de renda e a contribuição social sobre o lucro você deve utilizar o que diz a sessão 29 da nbct TG 1001 ou seja eh então ah minha empresa é do lucro presumido eu estou fazendo a contabilidade para microentidades pois o meu faturamento é por exemplo ou é abaixo de 4. 800 muito bem bem agora eu preciso fazer lá demonstração de resultado de exercício e apurar o valor do imposto de renda e contribuição social sobre o lucro líquido vou a nbct tg11 e sigo Ah o que recomenda esta sessão eh a hora agora a empresa que que é tributada pelo simples nacional vai evidenciar o imposto de renda e a contribuição social aonde que ela vai colocar na antes do resultado líquido do exercício conforme vimos a gente voltar lá na na aula anterior ele tem é a penúltima linha da demonstração do resultado do exercício porém alternativamente a entidade ela pode evidenciar como dedução da receita bruta pois o que o imposto de renda e a contribuição social sobre o lucro tem como base a receita bruta ferida pela empresa optante do Simples Nacional então ela pode alternativamente colocar eh na receita bruta eu entendo que eh o mais adequado é ser a penúltima linha antes eh dentro da demonstração do resultado do exercício até para evidenciar que esse tributo embora vamos dizer foi um Valor estimado lá ou eh ou presumido né para para cálculo do Imposto ele na verdade é uma tributação sobre o lucro da entidade então é mais adequado que seja apresentado aí na penúltima linha ou antes do resultado líquido do exercício na dre ainda nós temos a sessão 30 que trata das transações em moeda estrangeira e ela aqui eh ele vai focar basicamente transação em moeda estrangeira e ele fala o seguinte sobre essas transações e reconhecimentos você vai utilizar a taxa de câmbio na data da taxa de câmbio à vista na data da transação para fazer o reconhecimento daquela operação em moeda estrangeira e no momento da elaboração do Balanço fa o ajuste com base na taxa de câmbio na data do Balanço sendo que variações que possam ocorrer desse dessa transação serão reconhecidas no resultado Por Exemplo foi feito empréstimo em moeda estrangeira na data O valor é tantos dólares que vai ser convertido em reais e deve ser apresentado esse valor posteriormente vou elaborar o balanço patrimonial ocorre uma variação desse valor o que deve ser feito a face atualização daquela daquela dívida de acordo com a taxa de câmbio na data de elaboração do balanço e houve um aumento houve uma diminuição essa diferença é receita ou despesa e a última sessão sessão 35 fala da adoção Inicial desta Norma o que nós temos aqui de pontos interessantes é que nessa sessão 35 ele vai abordar alguns aspectos que talvez sejam do dia a dia da eh das organizações Então vamos lá eh primeiro ele fala dos procedimentos eh para adoção inal dessa norma um balanço de abertura deverá ser feito onde você vai reconhecer aqueles ativos e passivos que são exigidos por essa Norma e baixar aqueles ativos ou passivos que não são permitidos seu reconhecimento dentro dessa norma eh e registrar isso como mudanças de políticas contábeis porque você tá saindo de uma Norma indo paraa outra e essas mudanças que eventualmente gerem lucro ou perdas serão evidenciados na conta lucros ou prejuízos acumulados este fato tem que ser divulgado tá embora ele não seja eh obrigado obrigatória a elaboração de notas explicativas seria é interessante você divulgar que você tá fazendo a adoção Inicial dessa norma E aí isso pode ser feito junto com aquela declaração que falamos ao ao final das demonstrações eh demonstrações comparativas a nbct tg12 ela diz que as microentidades elas são elas devem elaborar demonstrações comparativas Ou seja você vai elaborar demonstração de 31/2 2023 comparativamente você tem que fazer as demonstrações 31/12 de2022 quando você faz a adoção Inicial ele fala que a entidade tem que fazer todos os todos os esforços para conseguir a fazer conseguir elaborar demonstrações comparativas porém Pode ser que ela não consiga não conseguindo não ela não está Obrigada a apresentar essas demonstrações comparativas Ou seja no primeiro ano na primeira na adoção Inicial Eu não sou obrigado a fazer as demonstrações comparativas porém deve ser feito todo o esforço para que isso aconteça E aí último tópico dessa sessão último título fala da inexistência de demonstrações contábeis fundamentadas em escrituração mercantil vejamos as microentidades Elas têm um limite de 4.

800. 000 né É até 4 milhões mas ela antes disso não existe um valor atribuído aía então você pode ter Pode vamos dizer é de zero de zero faturamento ou de 1 centavo de faturamento a 4.