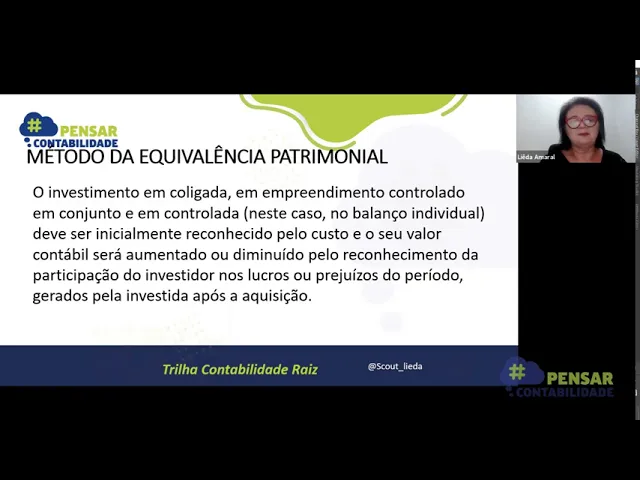

e aí e aí e aí o uai só professora eliana amaral e corta bem lá trilha contabilidade raiz e mexe oportunidade vou apresentar para vocês a nbc tj18 o professor edgar madruga me fez esse desafio de coordenar essa trilha onde o seu objetivo é apresentar todas as normas brasileiras de contabilidade os cp6 de forma prática e de forma que você entenda eu sou professora da bssp centro educacional dos cursos de mba ei em compliance contabilidade complice e direito tributário e também de legislação trabalhista e previdenciária além do empreendedorismo o e fiquei muito feliz de termos um espaço onde a contabilidade em sua essência seja trabalhada então aqui nós trabalharemos nessa trilha os aspectos societários eu ia me coube falar acerca da escola ligadas e controladas para que nós possamos entender um pouquinho da equivalência patrimonial a minha apresentação eu falei para vocês em duas partes apresentarei os principais conceitos e em seguida demonstrarei por meio de um fluxograma para ficar mais fácil a visualização espero que estejam gostando bastante desse congresso pensar contabilidade são 18 trilhas maravilhosas a base da contabilidade a contabilidade raiz são as normas quando você entende bem as normas você pode aplicar bem a contabilidade tributária verificar em que aspectos podem auxiliar e nos negócios é do seu cliente a questão da auditoria para eu auditar o eu fazer perícia contábil eu tenho que dormir nar muito as normas brasileiras de contabilidade então nesse sentido essa norma ela é base para todas as demais trilhas eu uso vizinho entrar numa nosso assunto quando a gente fala em conta coligadas e controladas para entender equivalência patrimonial o que que será isso você poderia me perguntar a legislação que da base essa minha apresentação é a lei das sociedades por ações atualizada obviamente a lei 6404 mais recente em 2014 a legislação tributária harmonizou as normas contábeis estão pela primeira vez a gente teve uma tributária arma e as normas contábeis foi a lei 12973 de 2014 em alguns aspectos ela também será tratada a base dessa minha apresentação é a norma brasileira de contabilidade técnica geral 18 o que trata investimentos em coligadas e controladas é principalmente o cpc 18 r2 que equivale aí as-28 nas normas internacionais para sociedades anônimas de capital aberto temos a deliberação cvm 669 de 2013 2012 que foi quem aprovou o pronunciamento técnico cpc 18 r2 e o alcance a quem deve ser aplicada essa nome a quem deve ser aplicado é importante a gente tem noção de que quando nós estamos falando em normas brasileiras de contabilidade especificamente é o instituto de equivalência patrimonial esse pronunciamento devem ser deve ser aplicado por todas as entidades que sejam investidoras e com controle individual conjunto investida ou com influência significativa sobre ela leva a gente vai ver o que que significa estes termos porque a essa e ele bctg ela trouxe algumas definições no pronunciamento cpc 18 é muita gente me pergunta linda por que que eu tenho cpc e depois eu tenho anime bctg o que que significa cpc do comitê de pronunciamentos contábeis é quando o brasil aderiu às normas internacionais e aí fs quando você queria te falar em nome internacional de contabilidade estamos falando das ifrs ele criou o comitê de pronunciamentos contábeis inicialmente responsável pela convergência dessas normas internacionais as normas brasileiras mais normas internacionais e depois para implantação mesmo das normas internacionais e o nosso âmbito então o cpc ele harmoniza essas normas internacionais é colocado inclusive em consulta pública e uma vez que essa norma internalizada para o âmbito da nossa profissão o conselho federal ela não batiza scpc então a norma brasileira de contabilidade técnica geral 18 normatizou como nós computadores vamos aplicar a o cpc 18 que já está na a previsão quando eu tenho sr zinho ao lado da norma significa quantas revisões ele já sofreu no caso da nbc tg 18 ida do cpc 18 especificamente esse seu pc já está na sua segunda revisão cpc 18 r2 oi e ele traz a definição de coligada ele de insônia coligada é aquela no qual o investidor tem influência significativa aí você já sentiu lanterninha prova o que que é influência significativa que é um outro termo ele disse que nada mais é nessa norma aí foi significativa é o poder de participar das decisões sobre políticas financeiras e operacionais da investida é mais sendo entanto haver controle individual o conjunto então pensam esse significativa sobre outra entidade é quando eu participo ativamente das políticas financeiras e operacionais e mais adiante nós vamos ver como é que isso funciona ela trouxe também o é a definição de demonstrações consolidadas nas demonstrações consolidadas elas são objetos do cpc 36 mas ele ver certeza de 18 ele disse que são aquelas demonstrações de grupos econômicos em que ativos passivos patrimônio líquido receitas e despesas e fluxo de caixa da controladora e de suas controladas são apresentados como se fosse uma única entidade econômica tem a b c d e e ai controlador ela faz um resumão e apresenta as operações de forma consolidada e para esses investimentos e quem coligadas e controladas nós vamos ver que o método de avaliação de investimento que nós utilizamos é o chamado metro de equivalência patrimonial e quando a gente fala método de avaliação de investimento eu posso avaliar pelo preço de custo não é o valor do imposto pelo valor justo se o investimento temporário esse temporário pode ser curso pode ser valor justo dependendo do do que falar o cpc 48 que trata de instrumentos financeiros para os investimentos temporários para o investimento permanente que são mais essas participações societárias e eu pergunto essa participação societária ela é coligada ou controlada outras participações permanentes se for coligada em controlada o método é de equivalência patrimonial e o quê que significa isso e o cpc 18 ele diz que é o método de contabilização por meio do qual o investimento inicialmente ele é avaliado pelo custo ok eu não que você pagou esse ativamente e a partir daí para refletir alteração pós-aquisição da participação do investidor sobre os ativos líquidos da investida ele vai fazendo as suas alterações então as receitas olhos despesas do investidor inclui em suas participações nos lucros ou prejuízos da investida outros resultados abrangentes então se a empresa tiver lucro o meu investimento aumenta-se o investimento tiver prejuízo o meu investimento diminui cada vez que a investida tiver o resultado positivo ou negativo vai ter reflexo direto na demonstração da investidora se esse mês o avaliado por equivalência patrimonial e por determinação legal e vestimenta avaliado por equivalência patrimonial é aquele que seja considerada em coligada ou controlada coligada nós já vimos que a entidade sobre qual tem influência significativa negócio em conjunto é quando duas ou mais partes tem controle conjunto a e b sobre determinada as operações tem controle conjunto e controle conjunto por sua vez vocês vejam que um uma definição vai levando a outra é o compartilhamento que pode ser esse compartilhamento novamente ele é contra o aumento convencionado é importante dizer isso do controle do negócio o que existe somente quando decisões sobre as atividades relevantes exigem o consentimento unânime das partes que compartilhe o controle pré determinadas decisões o próprio estatuto próprio contrato já diz que precisará da assinatura de a b c e b da participação de avcb a sua vez o join venturi que é um empreendimento controlado em conjunto é o acordo com junto o meio da qual as partes que der tem esse controle conjunto que nós falamos no item anterior do acordo contratual tem direito sobre os ativos líquidos desse acordo como eu tenho um empreendimento controlado em conjunto eu vou ter também na inventor que eu investidor conjunto que é uma parte do empreendimento controlado em conjunto que tem o controle desse empreendimento o efluente é significativa mas já falamos que é o poder de participar das decisões sobre políticas financeiras e operacionais o próprio cpc ele define o que é influência significativa ele disse por exemplo que se o investidor se eu passar aqui o e o slide investidor ele mantém direto e indiretamente por meio e controladas por exemplo vinte por cento ou mais do poder de voto da investida e ele tem influência significativa presumida a menos que possa claramente demonstrado o contrário para outro lado se o investidor ele deve tem direto ou indiretamente por meio de controladas por exemplo é menos devido por cento do poder da investida presume-se que ele não tem influência significativa a não ser que possa ser claramente demonstrada essa influência e essa existência da influência por investir pelo investidor é a próprio próprio cpc-18 r2 e a nbc tg 28 ela trouxe alguns exemplos antes olha pode ser influência significativa quando você tem representação do conselho de administração ou na diretoria da investida quando você tem operações materiais entre investidor e investir esse é um grande computador um grande vendedor porque ela empresa quando tem participação nos processos de elaboração das políticas as decisões sobre dividendos distribuições quando tem diretores ou gerentes comuns que a norma chama de intercâmbio de diretores ou gerentes ou quando a informação técnica essencial é fornecida pelo investidor significa que ele tem influência significativa e a entidade ela pode ter em seu poder direito de subscrições opções de são uso ordens né não padronizadas de compra de ações opções de compra de ações e instrumentos de dívida são muitas as formas é então assim avaliar esses potenciais direitos de voto se eles contribuem para a influência que significativa ou para o controle ela deve examinar todos os fatos e circunstâncias de acordo com os contratos o quanto é que ela perde a influência significativa quando ela perde o poder de participar nessas decisões operacionais pão é por exemplo eu tenho essa perda de influência ela pode ocorrer com ou sem mudança do nível de participação acionária uma tô ligada quando torna-se sujeito ao controle do governo tribunal órgão isso pode ocorrer também como o resultado de acordo contratual o e aplica-se a perda de controle da controlada é os termos do cpc 36 isso tudo para dizer que são avaliados pelo método da equivalência patrimonial coligadas e controladas nós já vimos que coligadas são aquelas que tem vinte por cento mais de participação sem o controle ou influência significativa já verificamos como é que se dá essa influência significativa como é esse tal método da equivalência patrimonial percebam vocês está aí na tela né é que o investimento pelo método de equivalência patrimonial o investimento em coligada em empreendimento controlado em conjunto e em controlada é deve ser reconhecido o inicialmente pelo custo e o seu valor contábil ser aumentado ou diminuído pelo reconhecimento da participação do investidor é nos lucros ou prejuízos do período gerados após aquisição então essa parte as distribuições recebidas da investida inclusive reduzem o valor contábil do investimento e sempre que eu tiver variação do patrimônio líquido da investida haverá variação no valor do meu investimento que vai ser reconhecido como o ganho ou perda por equivalência patrimonial então eu investir em uma empresa que tem um patrimônio de um milhão de reais cinquenta por cento vamos supor ou sem ajuda a gente não vai falar disso agora comprei paguei 500 mil reais no final do ano o patrimônio dessa empresa passou para um milhão e duzentos essa investida porque ela teve 200 mil de lucro então se eu tenho cinquenta por cento do patrimônio dela esse mês cinquenta por cento não vai ser mais de filme não vai ser de um milhão e duzentos eu vou passar até 600 mil reais se eu já tinha contabilizado 500 esses 100. 000 vai ser o que ganho por equivalência para e se eu contrário essa empresa tiver um prejuízo de 200 mil e ao invés de 1 milhão só valer 800. 000 eu voltei cinquenta por cento e cinquenta por cento de 800 e 400 eu vou ter uma perda de 100.

000 é essa lógica da equivalência patrimonial e aplicação desse método de equivalência patrimonial ele leva em consideração que a entidade com influência significativa deve utilizar mas tem algumas exceções e essas exceções aplicação estão previstas no item 17 da do cpc 18 r2 tá na tia sônia aí para a entidade ela não precisa sempre eu tiver exceção ela não precisa aplicar o método da equivalência patrimonial em que causaram a aplicar o método da equivalência patrimonial são esses aí ele está disse então ela não precisa aplicar o método da equivalência patrimonial é quando por exemplo alice continuidade da empresa ok é quando a controladora ela disponibiliza as informações consolidadas de acordo com o cpc quando os acionistas dizem que não há necessidade é eu tenho que lembrar que a o próprio o pronunciamento técnico ele da hipótese desse continuidade do uso do método quando é que ele tem um desses continuidade do uso do método é observe que a gente já falou aqui da necessidade né da necessidade e agora vamos falar da descontinuidade é só um minutinho que eu passar o próximo congelou um pouquinho aqui bom então a entidade ela deve descontinuar a partição slide aqui a mais mas ele deve desse continuar é quando ela deixar por exemplo de se qualificar como coligada como controlada ou como empregado contra o empreendimento controlado então a gente tem que verificar que se o interesse do investimento antes que antes era qualificado com o coligada ou controlada por um antigo financeiro ela passa a obedecer o cpc 48 vou chamar você com o cpc 48 que trata lá do valor justo né fica se ela disse continuar ela deve contabilizar todos os montantes reconhecidos e seu patrimônio líquido como pública de outros resultados abrangentes o que me forma você correlacionar com aquele investimento que foi objeto da mudança de mensuração contábil nas mesma base que seria requerido caso a investida tivesse se desfeito dos ativos por exemplo passivos relacionados então é importante a gente vê a outra possibilidade é quando a mudança de participação societária porque se a participação societária de entidade coligada ou empreendimento controlado em conjunto ou reduzida porém o investimento continuar a ser classificado como em coligada ou empreendimento controlado em conjunto a investidora classifica para demonstração de resultado como receita ou despesa na mesma proporção né o que foi previamente reconhecido em outros resultados abrangentes e neste caso eu vou usar o cpc 07 é eu trouxe para vocês algumas algumas fluxos alguns fluxos que eu fiz para me tornar mais fácil do entendimento desses conceitos agora para fazer o procedimento para equivalência patrimonial eu tenho a letra 12973 que lá no seu artigo ela disse que o custo de aquisição possui três ele tem de desdobramento valor tem que patrimônio líquido que a gente chama de valor patrimonial mais ou menos valia que a diferença entre o valor justo e o valor contábil líquido e o ágio por expectativa de rentabilidade futura que a gente chama de goodwill tão deixou compartilhar aqui com vocês a tela do fluxo e para facilitar mas esse tema de equivalência patrimonial ele é muito interessante e importante porque quando a gente está falando de equivalência patrimonial a gente está falando de investimentos em coligadas e controladas quem tem que aumentar a legião água de investimentos relevantes agora não tenho que me preocupar com o relé mãe porque ele disse que se for conceito lado de coligada ou controlada vai ser avaliado pela equivalência patrimonial método da equivalência patrimonial remédio que eu tenho que ver em relação aos investimentos a intenção a minha intenção é de permanecer com esse investimento é porque se ele for investimento temporário eu tenho outro e você precisa que eu vou olhar principalmente ou cpc 48 que trata dos ativos financeiros mas quando se trata de investimento participação permanente em outras sociedades eu preciso verificar se a se encaixa no conceito de coligada e controlada vou partilhar aqui com vocês então esse fluxograma ele é um resumo das normas relacionadas a coligadas e controladas a primeira pergunta que eu faço é o investidor tem controle porque se ele tiver controle investimento em controlada avaliado pelo método da equivalência patrimonial eu vou ter que olhar também o cpc 36 que eu que trata de consolidação das demonstrações cpc 36 r3 com a nbc tg respect no oi elaine definir controlador o que que é controlador a entidade que controla um ou mais uma mais controlados e controlada e a entidade controlada por outra entidade quando é que a controle quando tem poder sobre a investida exposição ao direito sobre retornos decorrentes do envolvimento com investida capacidade de utilizar seu poder sobre essa investida para acertar o valor dos retornos normalmente na prática a gente disse é quem tem mais de cinquenta por cento das ações com direito a voto no caso de uma sociedade por ações se ela não for investimento em controlada que vocês lembram que anteriormente eu disse que para ser avaliado pela que leva esse patrimonial era para ligar não controlado mas se não for controlada aí eu pergunto o investidor ele tem influência significativa lá nos termos do art e três da lei rsa ou seja ele deve tem pelo menos vinte por cento da participação sem controlar é ele tem representante no conselho de administração ou diretoria da investida participa na elaboração das políticas operacionais e financeiras têm diretores em comum é participar da decisão da distribuição de dividendos ou outras distribuições tem operações de materiais entre investidor e investida ou para em conjunto por por exemplo tem intercâmbio desses diretores e o gerentes entre investidor e investida tem fornecimento de informação técnica especial por exemplo o investidor é detentor da patente que é utilizado pela investido ou é o único fornecedor da matéria-prima é daquela investida ele que dependem no hall da técnica utilizada pela investida isso é influência significativa se eles for polegada e da influência significativa é coligada se for coligada vai ser o investimento avaliado pela equivalência patrimonial tô sabendo não nem tem controle nem a coligada aí eu ainda assim o tempo e perguntar o investidor controla a entidade em conjunto porque se sim a investimento entidade controlada em conjunto vai ser avaliada de acordo com o cpc 19 ok ele é tratado lá no cpc 19 r2 mas é também avaliados pela equivalência patrimonial aí surge o termo de jó eventually que quando as partes é tem controle conjunto como eu já falei para vocês então tem direito sobre os ativos é a partir de um acordo duas ou mais partes tem o controle conjunto na operação oi e esse controle o junto ele é contratual ok você convenciona contratualmente determinadas decisões sobre atividades relevantes exigem o consentimento unânime das partes que compartilham o controle eu posso dizer que duas empresas tem uns três empresas participando de uma sociedade e aí eu digo que a possui 50 por cento e b possui trinta por cento e vinte por cento o que nessa composição se eu colocar aqui só diz ide com a participação de a&b esse controle conjunto é porque a e b têm maioria de votos somatório né comprando conjunto porque eu não tem 50 80 oitenta por cento lá dos outros então esse investimento investidor em controlar a entidade em conjunto é o primeiro onde que eu faço se for é equivalência patrimonial também se não for ok aí eu venho lá para ver se esse investimento ele tem financeira e avaliados pelo valor justo e classificado de acordo com o cpc 38 que trata de deus para negociação ou disponível para venda então vocês vejam que quando essa investimento é controlado em conjunto eu tenho que ver ainda estrutura do anjo como é que foi porque se for por meio de veículos separados de entidades separadas eu chamo de johnny cooperation que a operação conjunta que você precisa 19 se for por meio de 1kilo ó separado eu considero a forma legal do veículo os termos do arranjo quais são os fatos ok é para ver se é um empreendimento conjunto se é uma operação conjunta vai depender da e da estrutura do arranjo é e com relação à aos possíveis cenários que eu tenho dá para ver qual cpc eu vou utilizar se eu tiver falando de controle e eu tô falando de combinação de negócios combinação de negócios ao cpc 15 algumas normas elas são todas inter-relacionadas inclusive nós temos nesta trilha no outro professor que está falando sobre combinação de negócio o outro que está falando sobre o cpc 36 consolidação da importante o outro professor que está falando sobre instrumentos financeiros ele dependendo do arranjo eu vou ter que me reportar uma ou mais você precisa eles vão estar relacionado ao controle tá no 15 consolidação das demonstrações tá no 36 se o controle for compartilhado é o cpc 19 a influência significativa e coligadas cpc-18 né ambos fazem equivalência patrimonial se tiver pouca ou nenhuma influência o cpc é o de instrumentos financeiros que ela 148 que vai tratar de valor justo então a intenção de trazer para vocês aqui é esse fluxo é porque ele fica mais fácil de você perceber as diferenças e qual o cpc se aplica para cada caso específico eu gosto muito de trabalhar com fluxograma e quando a gente fala da equivalência patrimonial que é o meio que a gente já viu pelo qual investimento inicialmente avaliado pelo custo e a partir daí ele vai sofrendo ajuste de ganhos ou perdas para é permanecer refletido na contabilidade o real valor daquela participação fala sobre os ativos líquidos da investida equivalência patrimonial outro exemplo vamos supor que eu tenho essas empresas aqui esse centro inclusive é do manual da fipecafi que eu acho maravilhoso aquele manual de contabilidade societária e aí vamos supor que eu tenho aqui a empresa b c d e e um investidor a tem essas participações o ok ir tá dizendo que todas essas participações aí tem influência significativa se todas tem influência significativa e independentemente de percentual de participação vai ser feita equivalência patrimonial então vocês observa em que a empresa tinha um patrimônio líquido de 958 703 aí são os valores e o percentual do capital votante 1525 40 e 90 em tese quinze por cento se não tivesse influência significativa não seria avaliado pela equivalência patrimonial o saldo contábil inicial era de 250 mil oitocentos e vinte 640 em 382 e 90 e a empresa teve esses resultados líquidos oi ó quinze por cento de 958 773 eu 143 816 o saldo contábil final vai ser 143 816 mais 250 mil significa que essa empresa e aí propiciou um ganho por equivalência patrimonial de 143 no segundo caso um ganho por equivalência patrimonial de 350 saldo contábil que era 1820 deve tem lá o meu investimento creme tem um ganho pedra por aqui vale se passou até 1170 1 milhão 170 na empresa dê o resultado líquido foi negativo consequentemente a minha empresa investidor terá quarenta por cento desse prejuízo que dá aqui demonstrado 68 860 vejam que reduziu só do contrário o saldo inicial era 640 - esse 68 860 que é minha parcela no prejuízo eu passei até o investimento agora em de de apenas 571 140 não é a teve um ganho o saldo inicial de todos os meus investimentos ela dois milhões e 90 e eu tive no líquido um ganho por equivalência patrimonial e cliente 50 1516 por isso que na minha contabilidade vai estar refletido no saldo dos das minhas participações societárias no conjunto dois milhões seiscentos e quarenta 516 não é legal né quando a gente vê assim por meio de fluxo ajuda muito cada norma dessa de contabilidade se você transformar em fluxo fica fácil de você perceber as diferenças entre os conceitos e te ajudar também tem uma memória onde é que eu vou buscar essa informação lá e foi significativa para um artigo 243 da lei das sociedades por ações é que esse p6 eu preciso foi pensando nisso que eu desenvolvi isso aqui para trazer para vocês para esse pensar contabilidade mas voltando ao nosso slime é eu tenho aqui que a 12973 em seu artigo 20 ele exige que eu desde sobre a aquisição então a gente vai começar eu trouxe aqui três exemplos de contabilização para você entender melhor fixar como é que funciona essa equivalência patrimonial primeiro tenho que ver o seguinte que quando eu tenho aqui bom de will que é o valor o ágio por expectativa de rentabilidade futura de acordo com o cpc 15 que o trata de combinação de negócios eu inicialmente mensurado pelo custo ok mas sem regra quando uma empresa você compra a participação com finalidade permanente a intenção ele contiguidade você não tem o prazo certo para aquilo ali então em função disso eu não posso amortizar a sensibilidade futuro aqui é o goodwill porque ele permanecerá até abaixo do investimento é seja porém permitiu alienação é porque ele perdeu o valor do mercado aquele investimento ou porque eu vendi e o seu perceber 18 r2 ele também determina que ele não pode ser testado separadamente ele vai estar sempre junto do valor do ativo porque o valor contábil do investimento ele é testado comunicativo a o teste de internet é objeto inclusive de outra trilha e nessa trilha de outra apresentação que é do cpc 01 nbc tg 01 tem dois professores especificamente tratando desse tema do teste de internet que é o a redução ao valor recuperável dos ativos né alguns chamam teste de imparidade eu prefiro deixar na língua mata que é internet então vamos ter um exemplo aqui vamos supor que janeiro de 2019 acompanhar adquirir por 40. 000 sem intenção de venda porque eu tenho que dizer que essa intenção de venda que você tem a impressão vivendo um investimento temporário você temporário é apenas financeiro você atende se não acertar lá no cpc 48 e o objeto dessa nossa apresentação é o cpc 18 especificamente alguma coisa no dizer novo é uma vez aqui ó ela adquiriu por 40. 000 vinte por cento das ações da companhia b tornou ficou ligado né gente viu que no mínimo vinte por cento ela tem influência significativa eu não precisava nem olhar aquelas outras opções oi e esse capital da investida é formada só por ações ordinárias todos têm direito a voto e o patrimônio líquido era de 150 mil se eu comprei uma empresa e que valia 150.

000 no seu patrimônio líquido eu deveria ter pago quanto a limpa mil vocês estão vendo aí que eu paguei 40. 000 já posso dizer de antemão que teve um anjo tem vários e itens aqui que se essa empresa ela estava avaliada em 150. 000 eu tô vendendo acima do seu valor justo eu tô comprando acima do seu valor justo se eu sou investidor e o revestido tá vendendo acima o seu valor justo e ela teve um lucro no final do exercício em janeiro 2019 operação em dezembro ela teve lucro então observe aqui na aquisição eu tinha vinte por cento de 150.

000 30 mil valor patrimonial minha participação societária r$30000 eu paguei 40 essa diferença o quê que foi acima do valor justo ágio por expectativa de rentabilidade futura é isso aí é o que a gente chama de goodwill é um modelinho é o ágio por expectativa de rentabilidade futura chegou no fim do ano essa empresa teve lucro de 50 mil se eu tenho vinte por cento de participação eu vou ganhar vinte por cento desse lucro aumentou o valor da minha participação porque ele é avaliado pela equivalência patrimonial e eu vou ali o ganho por equivalência que a receita de equivalência patrimonial no valor de dez aquele meu investimento que estava por 40 já tava valendo 50 oi ok e ela teve 50 de lucro se ela distribuir dividendos 25 porcento de dividendos vai diminuir meu participação porque quando ela distribui dividendos diminui o patrimônio líquido consequentemente eu vou creditar participação que deve tá aí a minha força de dividendos a receber r$2500 e vamos supor que esta empresa tem samer de 2019 a adquirir por 60 mil também sensação de venda vinte por cento só que esse capital da investida tava lá o patrimônio líquido de 150 mil mas foi feita uma avaliação ao valor justo porque ela tinha aí a gente tem a combinação de negócios ela tinha ativos que não tenham sido avaliado em seu valor justo ela tinha terrenos que estavam sobre avaliados e quando a gente vai fazer a incorporação fusão ou cisão a necessidade de fazer avaliação a valor justifica que o valor junto era de 200 mil reais e olha vinte por cento de 150 30 mil eu paguei 60 já tem 30 de diferença mas o valor justo dessa empresa era 200 mil e eu deveria ter pago 40.