Neste vídeo iremos tratar sobre os critérios de capitalização indicados pelo CPC 27 do ativo imobilizado primeiramente vamos entender o conceito do ativo imobilizado e destacar alguns pontos que serão importantes para a compreensão dos próximos slides aqui cabe ressaltar que bens corpóreos é a mesma coisa de bens tangíveis ou seja coisas que podem ser vistas e tocadas no ativo imobilizado não será classificado nenhum ativo intangível Alé Além disso o CPC indica para que um ativo imobilizado espera-se a utilização por mais de um período e que na maioria das empresas esse período é de 1 ano e

finalmente cabe ressaltar que as empresas geralmente adotam um limite de valor para imobilização anteriormente esse limite fiscal para imobilização era de R 326,6 1 Após o surgimento da MP 627 esse valor aumentou para r$ 100 novamente E ressalto que esse limite não é indicado pelo CPC vou aproveitar um gancho para fazer uma pergunta muito comum um ativo menor do que R 12.00 pode ser capitalizado a resposta é que sim o valor de r$ 200 é um limite fiscal na qual permite a dedução imediata para bens que forem inferiores a esse valor para o CPC o

importante é que esse bem tenha o seu período de utilização superior a um ano e as demais características mencionadas nesse slide uma outra avaliação importante a ser feita é o custo-benefício de controlar esses valores pois o chapeamento o inventário físico e demais controles patrimoniais sobre esses ativos podem não fazer sentido para a empresa uma outra dúvida comum é se sobressalentes peças de reposição ferramentas e equipamentos de uso interno podem ser classificados como ativo imobilizado e a resposta é que sim desde que a entidade espera usá-los por mais de um período e que faz sentido para

a entidade ter um controle patrimonial sobre esses itens você deve avaliar o custo e a mão de obra envolvida para fazer o inventário físico e controle patrimonial de todas essas peças e ferramentas custos com manutenção periódica são capitalizáveis a resposta é que os gastos com mão de obra e produtos consumíveis fazem parte da manutenção e reparos e que esses itens são reconhecidos diretamente no resultado ou seja não são capitalizáveis Mas e as peças utilizadas na manutenção o CPC cita alguns exemplos sobre a situação como por exemplo a substituição de bancos e equipamentos internos de um

avião que pode exigir a substituição diversas vezes durante a vida da estrutura veja que cada banco deste tem um valor material vida útil acima de um ano e que faz sentido termos um controle patrimonial para controlar esses itens individualmente gostaria de ressaltar que o banco que for substituído deverá ser baixado contabilmente para evitar que o avião fique com um número superior de bancos do que realmente possui se você ativar os novos itens e não baixar o que está sendo substituído o seu avião ficará super avaliado o custo de um ativo imobilizado compreende o seu preço

de aquisição AC crescido de impostos de importação impostos não recuperáveis sobre a compra e deduz os descontos comerciais e abatimentos você deve ativar custos que estejam diretamente atribuíveis para colocar o ativo no local em condição necessária para funcionamento da forma pretendida pela administração um outro curo que deve ser avaliado é o de desmontagem e remoção do item e de restauração do local no qual o ativo está localizado muitas vezes ao adquirir um ativo a empresa assume uma que no futuro restaure o local e deixe nas mesmas condições em que esse lugar estava antes da aquisição

do ativo costuma-se chamar essa provisão de aro pois trata-se de um asset retirement obligation que deve ser registrado Em contrapartida ao ativo não confunda essa provisão com eventuais obrigações decorrentes do Mau uso e respectivos danos ao meio ambiente muitas empresas abrem projetos para a locação de gastos com mão de obra serviços de terceiros material de construção refeição transporte e demais gastos Associados com o custo de aquisição do projeto ao encerrar o projeto o engenheiro responsável deverá avisar a contabilidade para o início da sua depreciação o CPC prevê que custos com testes para verificar se o

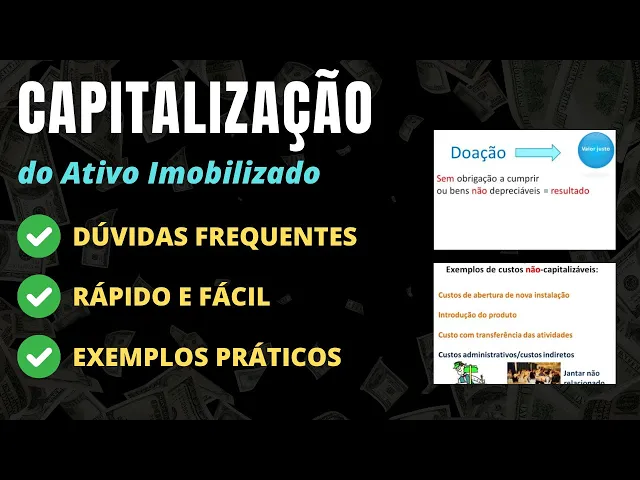

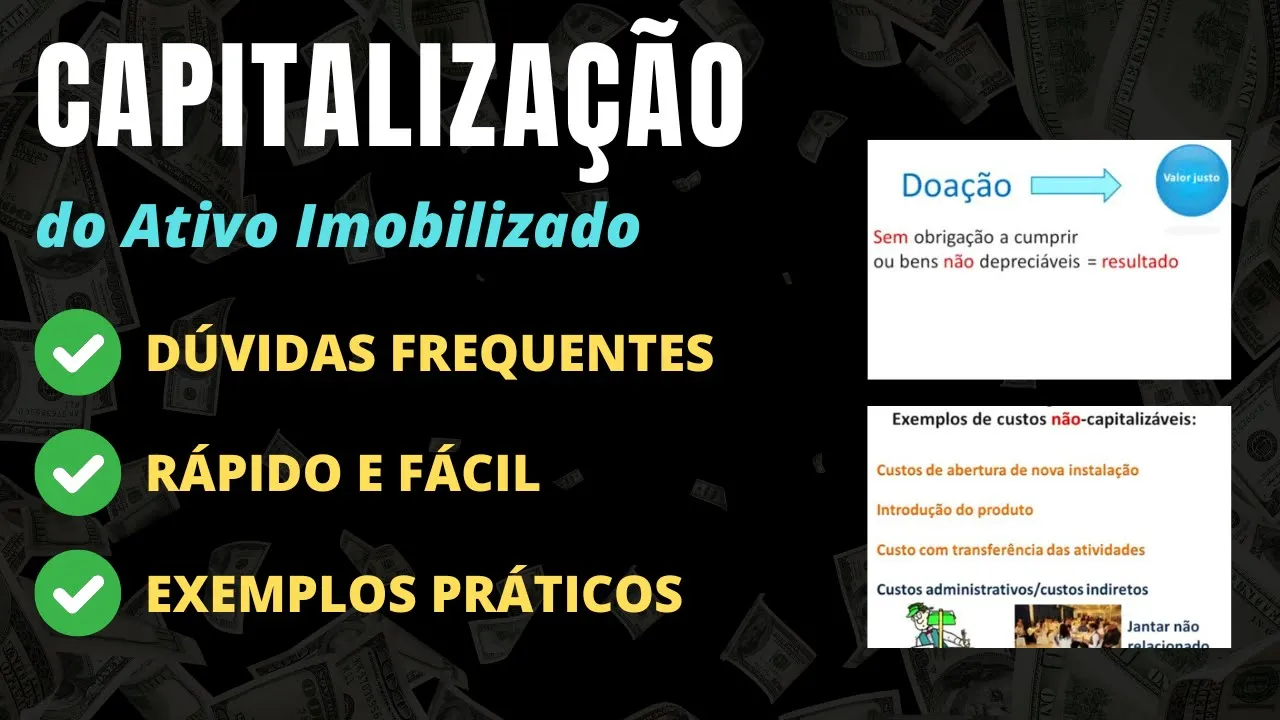

ativo está funcionando corretamente são capitalizáveis Mas cabe ressaltar que se esses testes gerarem uma amostra e que essa amostra possa ser comercializada então a sua receita líquida deverá ser reduzida do custo da amostra agora vamos falar dos custos que não são capitalizáveis custos de abertura de novas instalações custos incorridos na introdução de novo produto ou serviço inclusive propaganda e atividades promocionais custos da transferência das atividades para novo local ou para Nova categoria de cli incluindo custos com Treinamentos e finalmente custos administrativos e outros custos indiretos não são capitalizáveis Vamos falar agora sobre ajuste ao valor

presente o custo de um item de ativo imobilizado é equivalente ao preço à vista na data do reconhecimento por exemplo o preço à vista de uma geladeira é de 27490 Esse é o custo da geladeira que equivalente ao preço à vista na data do reconhecimento qualquer juros embutido na transação deve ser reconhecido como despesa com juros durante o período por outro lado o pronunciamento técnico CPC 20 relacionado com custos de empréstimos estabelece critérios para o reconhecimento dos juros como componente do valor contábil de Um item do ativo imobilizado construído pela própria empresa doação tem uma

regra simples o ativo recebido será registrado pel pelo valor justo e se não houver obrigação para cumprir ou se for um bem não depreciável como terrenos então a contrapartida será o resultado Se houver uma obrigação a ser cumprida ou se for um bem depreciável então a receita deverá ser diferida mas o que é valor justo valor justo é o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada ou seja este preço não deve considerar uma venda forçada como se houvesse a necessidade

do levantamento de recursos para a liquidação de uma dívida emergencial a troca de ativos é uma operação comum entre empresas e que gera muitas dúvidas vou tentar resumir os passos para facilitar a compreensão se não houver uma diferença significativa entre os bens trocados E se o valor do ativo recebido ou cedido não puder ser mensurado com segurança então a alternativa indicada pelo CPC é adoção do mesmo valor contábil do do ativo cedido para as demais situações o ativo deverá ser contabilizado utilizando o valor justo um ativo imobilizado pode ser adquirido através de uma operação de

leasing ou arrendamento Mercantil o CPC 6 trata em detalhes sobre a sua contabilização mas vamos falar em linhas gerais dos critérios necessários para essa contabilização a primeira pergunta que devemos fazer é se existem Recompensas e riscos sobre a eventual transferência de um ativo se houver essa possibilidade então provavelmente esse item deverá ser tratado como ativo segue outros exemplos de situações que podem levar ao reconhecimento do ativo o arrendamento Mercantil transfere a propriedade do ativo para o arrendatário no fim do prazo do arrendamento Mercantil desde o início é quase certo que o arrendatário exercerá a opção

de compra a preço vantajoso também conhecido como preço de barganha o prazo do arrendamento cobre a maior parte da vida econômica do ativo no início do arrendamento Mercantil o valor presente dos pagamentos mínimos do arrendamento Mercantil totaliza pelo menos substancialmente todo o valor justo do ativo arrendado e por último o ativo arrendado é específico para arrendatário somente ele pode usá-lo sem maiores modificações isso não está mencionado no CPC mas é mencionado pelo fipf embora haja uma relação das situações que leva varia um contrato a ser classificado como arrendamento financeiro as mesmas não são conclusivas trata--se

mais de indícios do que fatores determinantes para a classificação ou seja basta que o contrato do arrendamento não transfira substancialmente todos os riscos e benefícios ao arrendatário para que o contrato seja classificado como arrendamento operacional mesmo que Contemple alguma das situações mencionadas anteriormente