[Música] Olá dando continuidade a disciplina fundamentos de contabilidade hoje nós vamos falar um pouco a respeito de operações do débito de crédito que existem dentro da técnica contábil dentro da contabilidade tá então Toda Toda organização contábil Ela depende do registro das operações que acontecem no dia a dia das organizações então todos os as operações todos os fatos contábeis fatos que esses que poderão alterar o patrimônio ou apenas ocorrer a uma permuta entre entre operações entre contas que a contabilidade precisa registrar será Então feito por isso que dentro de uma movimentação Empresarial dentro de uma movimentação

organizacional Existem várias operações [Música] gerar um certo impacto na estrutura patrimonial das empresas é Lembrando que a entidade né o princípio da entidade da contabilidade ele prima em separar né a movimentação da pessoa física da pessoa jurídica tá para que ao final você consiga ter apresentação de um resultado individualizado conforme a Constituição da empresa Constituição da empresa jurídica e nós já Vimos que pensar contabilidade estudar contabilidade entender contabilidade né um dos objetos da contabilidade é o patrimônio e o patrimônio ele pode ter várias configurações conforme a gente havia comentado em aulas anteriores então o patrimônio

ele é uma figura essencial para Quem realiza contabilidade em cima dele que é feito todo o registro todo o controle todo tá e outro ponto também é que para cada operação eu preciso identificar e fazer uma classificação em qual grupo que tá classificado a operação qual conta que está sendo utilizada se a conta tem uma natureza devedora ou credora segundo os princípios de contabilidade segundo uma convenção segundo é o registro da contabilidade tá como eu havia dito é um é um princípio então vocês têm que abstrair do dia a dia que vocês utilizam as suas

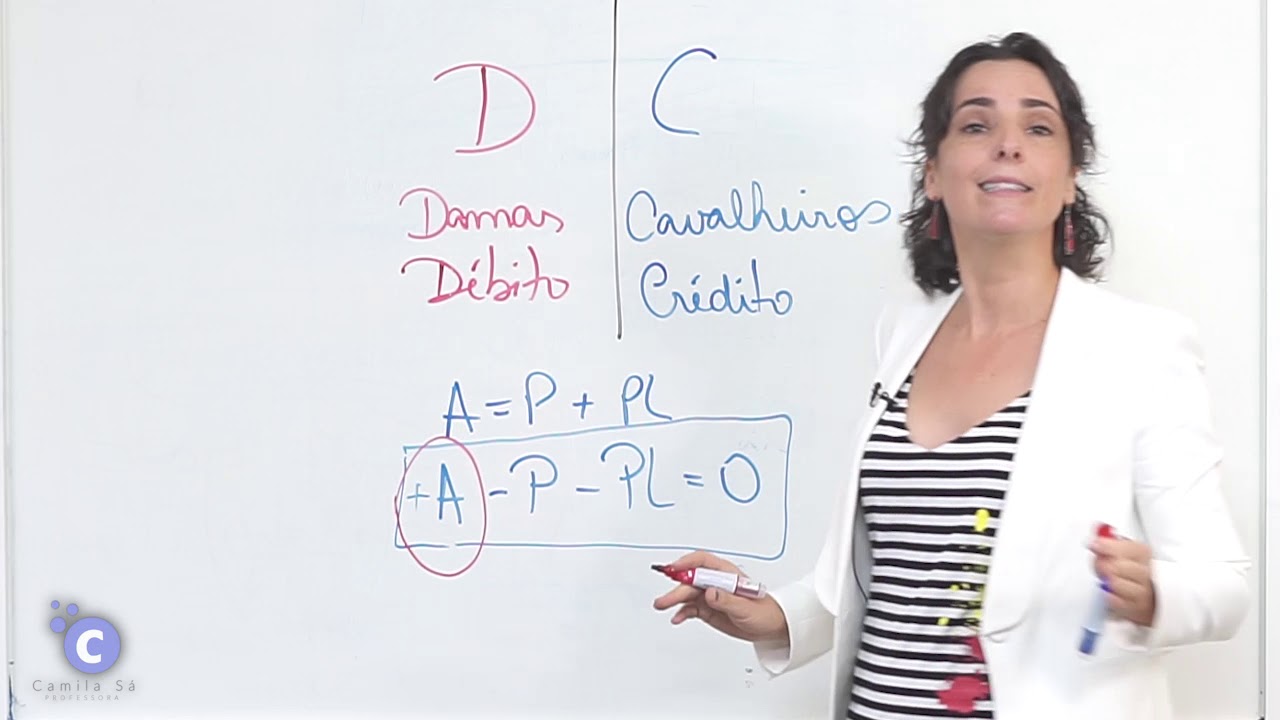

operações para entender a contabilidade Então nesse momento você precisa distinguir quando você tá analisando contabilidade ele tem alguns algumas terminologias próprias ao seu entendimento então a natureza devedora ou natureza débito se for ficar mais fácil para você compreender que seria algo Positivo né natureza crédito ou credora como algo sendo algo negativo nós já vimos vamos relembrar eu mostrei esse quadro aí para você poder acompanhar fazer algumas classificações como que vai ser feito o registro no razonete utilizando essa tabela tá então essa tabela sempre procura em ter é com vocês para auxiliar a gente sabe que

as contas do ativo que são os bens e direitos que a empresa tem tá ela tem a natureza débito Então por ela ter essa natureza débito para você se você quiser aumentar uma conta do ativo você vai fazer um débito se você quiser diminuir uma conta do ativo você vai fazer um crédito tá da mesma forma o passivo da forma oposta tá a natureza é credora então por isso para você registrar é um aumento de uma conta do passivo de natureza credora você faz um crédito querendo dizer que vai haver um aumento seja da sua

dívida seja da sua obrigação e se você quiser reduzir de pagamento de alguma dívida que você fez você vai registrar no débito demonstrando que você quer reduzir o saldo dessa determinada conta tá o patrimônio líquido ele também Segue o meus raciocínio passivo porque ele tá também é na estrutura do Balanço é patrimonial ele está do lado direito tá bom as demais operações receitas despesas a gente já viu ele também tem essa estrutura o importante é entender a natureza se ele apresenta saldo adepto saldo à crédito para depois fazer as classificações né então a natureza da

receita acompanha a natureza do patrimônio líquido ele vai aumentar via lançamentos no crédito e vai diminuir e lançamentos no débito a despesas já é um inverso da receita tá a natureza da despesa é a débito então por isso que ele vai aumentar efeitos lançamentos a débito e vai diminuir feitos lançamentos acrético nos próximos as próximas aulas nos próximos slides também nós vamos abordar melhor esse assunto em relação ao resumo Então tá lembrando que se você faz um lançamento no débito você precisa automaticamente fazer um lançamento no crédito um determinada conta então essa lógica matemática ela

tem que ser respeitada tá então o ativo e o passivo Como eu disse ele tem a sua natureza não ativa natureza débito no passiva a natureza acrética e aí você segue esse a forma de lançar as contas seguem esse raciocínio aí dentro do método das partes dobradas que é Técnica utilizada pela contabilidade Você tem dois livros né utilizados por pelos contadores e você para fazer o controle para fazer o acompanhamento para efetuar o registro dos documentos que passam pela contabilidade Então você tem duas formas de utilizar né uma é utilizando no livro diário onde você

vai ter ali uma forma uma metodologia de controle das que acontece diariamente tá esse livro de área ele precisa ter que você classifique ele em sequência cronológica em ordem de data conta que vai ser debilitada conta que vai ser creditada o histórico que vai representar é o que que significa aquele lançamento aquela contabilização no livro diário Então vai relatar ali um breve resumo do que representa a operação e é claro o valor referente a negociação é isso seria a forma de você visualizar o livro Diário já no livro razão que a gente utiliza é como

técnica os razonetes você também vai ter lá a definição da conta a definição de que conta será depitada a definição de que conta será creditada E também o valor da operação então perceba que eles têm uma relação grande um com outro porque um certa forma complementa o outro livro tá de modo que a ela ela se certifique que os controles possam ser acompanhados e verificados a qualquer momento em qualquer data em qualquer período a situação de uma determinada conta em um determinada operação que a empresa vem a realizar no período contábil tá explicando o termo

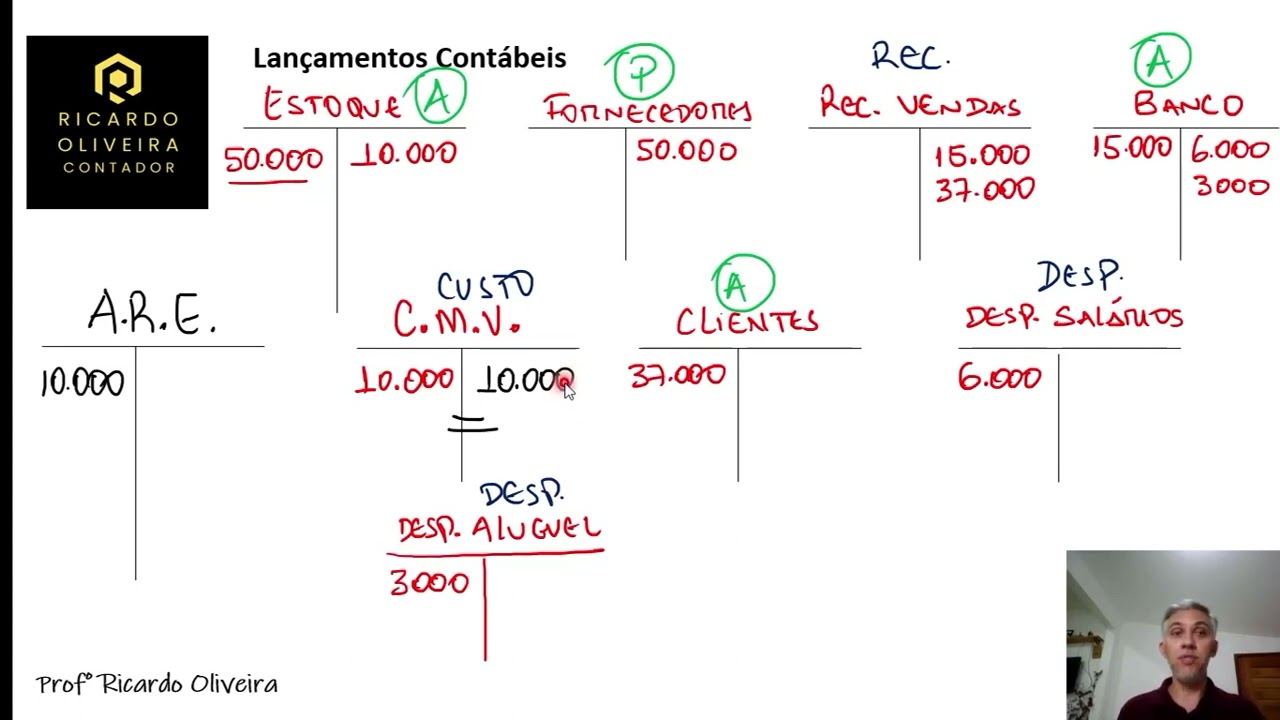

de exemplo tá o método das partidas dobradas através do livro Diário Como eu havia dito né aí tá uma pequena exemplificação bem resumida de como você pode visualizar a operação tá você percebe que tem que ter a data né tem que ter o nome da conta também um livro diário o nome da conta que vai ser creditada o histórico por exemplo referente de compra de mercadorias a prazo de determinada empresa no caso Silva limitada conforme a nota fiscal é 22 Então e o valor no valor de 10 mil então percebam que as características que faz

com que ele seja classificado no livro diário ele segue uma sequência cronológica já no livro razão utiliza-se dos razonetes como você pode ver aí os dois razonetes exemplo tá um representando a conta estoque de mercadorias e outro representante da conta fornecedor Perceba o que a conta estoque tá entre parentes o a que representa o grupo do ativo e a conta fornecedor tá entre parentes o p que representa a contas do passivo dessa forma você consegue ir raciocinando a lógica contábil contábil entendendo qual conta com a sua natureza que grupo que pertence para você poder fazer

o lançamento então não razonete por exemplo da conta estoque eu sei que a natureza do ativo é a natureza débito então se eu quero Demonstrar um aumento dessa desse razonete desse saldo dessa conta eu vou fazer um lançamento sempre do lado esquerdo que é onde representa o débito e na conta fornecedor a natureza é a crédito então para eu representar que a empresa tenha dívida ou que é uma empresa irá aumentar a dívida eu faço um lançamento lá no crédito então percebam aí que esse método das partidas dobradas ele essa lógica matemática onde você faz

um lançamento no débito no valor de 10 mil e você também faz um lançamento no crédito no valor de 10 mil Então essa percepção de acompanhamento de Registro é importante você perceber é porque isso aí acontece a todo momento dentro das operações contábeis de agora em diante eu vou apresentar alguns algumas operações tá que vão Expressar e ajudar a compreender o método das partidas dobradas como o primeiro fato nós temos aí na tela o seguinte três pessoas resolveram no dia dois do sete num determinado período abrir uma sociedade limitada com o capital totalmente integralizado em

dinheiro no ato no valor de 30 mil em partes igual entre os membros Então o que quer dizer que a empresa recebeu dos sócios é 30 mil em dinheiro tá então eu preciso definir duas contas que lançadas essa operação Então qual conta que eu vou lançar a débito qual conta que eu vou lançar crédito é isso que eu preciso definir então eu vou ajudar vocês da seguinte forma vamos lá a conta primeira conta que nós identificamos quando ele fala a palavra em dinheiro integralizado em dinheiro tá isso significa que eu vou utilizar duas contas tá

em dinheiro quer dizer conta Caixa tá então conta Caixa nós já Vimos que a natureza por ele está no ativo a natureza é a débito então para eu registrar Esse aumento na conta Caixa eu vou lançar do lado esquerdo é 30 mil e quando ele diz lá capital totalmente integralizado tá quer dizer que foi entregue para empresa esse valor então vou registrar na conta capital social que é uma conta que representa o que o patrimônio líquido da empresa aqui os sócios que fazem esse aporte esse investimento então eu vou lançar como capital é uma conta

patrimônio líquido natureza a crédito credora eu para registrar Esse aumento eu vou lançar do lado direito a crédito o mesmo valor os mesmos 30 mil então percebam aí que esse tipo de lançamento ele vai mostrar para vocês essa Equidade essa relação do débito e crédito então para cada crédito ou para cada débito existe um crédito de igual valor tá isso serve para os dois lados tá num próximo o fato nós temos a seguinte a empresa adquire em 15/07 um terreno para construções de suas instalações por 50 mil a prazo Ou seja a empresa vai estar

comprando um terreno que vai ser útil para o seu dia a dia então ela vai fazer a construção vai adaptar conforme as necessidades da empresa para que ela possa utilizar Então esse tipo de esse vai ser a primeira conta que eu vou definir tá Então qual conta que eu vou lançar débito e qual conta eu vou lançar crédito Então essa reflexão de qual conta eu preciso estar definindo na operação tá quando eu faço a leitura né eu tenho que identificar quais contas que a empresa vai trabalhar Se as contas se refere a bens se referem

à direitos se refere a obrigações então percebam lá se foi feito uma compra a prazo quer dizer que a empresa não fez nenhum pagamento à vista Então essa essa percepção tem que ter na operação tá vamos ver como que vai ficar Então essa operação Então as duas contas envolvidas são se eu estou comprando adquirindo um terreno é um terreno vai ser a nossa conta o nosso bem tá e o terreno pertence o que se ele é um bem ele tá relacionado ao ativo da empresa então para eu poder registrar Esse aumento do meu ativo Esse

aumento do bem com esse aumento do terreno eu faço lançamento do débito O valor é que foi combina 50 mil porém Agora eu preciso fazer o lançamento do crédito numa determinada conta tá qual conta vai ser Então veja só se a compra se a aquisição terreno foi atraso isso quer dizer que a empresa gerou uma dívida para ela pagar jurou uma dívida para ela pagar posteriormente então eu vou lançar no passivo essa conta chamada contas a pagar como sendo representado a obrigação da empresa futura de tá liquidando então eu vou na natureza dessa conta é

uma natureza é credora por isso que eu vou lançar a crédito o valor dos 50 mil representando que ele teve um aumento da sua dívida pelo fato de ter ocorrido a aquisição no terreno perceba aí mais uma vez a relação do débito com crédito ao mesmo tempo a seguir nós temos outro fato três ele fala o seguinte foram adquiridos a prazo no dia 16/07 do Senhor Ernesto três meses cinco cadeiras dois valores e uma impressora pelo preço de 15 mil todos esses elementos podem ser agrupados então percebam aí que nós temos que definir então é

quais contas mais uma vez qual conta vai ser limitada qual conta será creditada tá vamos lá juntos então todos esses elementos todos esses bens uma mesa uma carteira uma carteira um computador um impressora eles podem sim ser agrupados tá porque eles vão ser utilizado pelas pelo Dia a Dia das empresa então eu posso utilizar A nomenclatura móveis utensílios para representar esses elementos tá então a conta móveis utensiva vão ser parte dos bens que a empresa está adquirindo então esses bens eles são classificados no grupo do ativo o ativo a natureza a débito por isso eu

vou lançar do lado esquerdo o valor dos 15 mil Agora eu preciso Identificar qual conta que vai ser creditada tá se a empresa não fez o pagamento tá então vai gerar o que para a empresa uma dívida para ela pagar no futuro esse valor então se vai gerar uma dívida vai gerar uma obrigação que é do lado do passivo passivo natureza credora por isso eu vou lançar no crédito para representar Esse aumento da dívida como nós já temos uma conta chamada contas a pagar que nós estamos utilizando eu vou utilizar agora a mesma conta tá

contas a pagar e percebam aí que eu vou lançar os 15 mil nessa conta dando continuidade no razonete que nós havíamos criados anteriormente tá Como é o mesmo nome a mesma conta eu posso fazer essa utilização de um único razonete o quarto fato ele fala o seguinte foram adquiridos atraso em 17/07 de um determinado período do Senhor Castro três equipamentos para utilizar pelo preço de 12 mil reais Então veja só aqui Eu também preciso mais uma vez o exercício é esse quais contas que eu vou utilizar tá então se eu tô adquirindo a prazo né

e não paguei então eu sei que eu vou utilizar uma conta de uma dívida conta de um passivo quanto de uma obrigação eu tô comprando o quê tô comprando um equipamento Então vamos lá então fica fácil de eu classificar Então nós vamos classificar se eu tô comprando um bem chamado equipamento eu posso utilizar essa nomenclatura então eu vou adotar equipamentos como sendo bem ele faz parte do ativo vou lançar do lado do débito ou seja do lado esquerdo para representar Esse aumento desse bem para o ativo Então vou lançar os 12 mil reais e no

lado do crédito vou lançar a contas a pagar porque é uma dívida que eu ainda não liquidei então eu vou lançar uma dívida na contas a pagar para registrar Esse aumento do meu passivo Esse aumento da obrigações o mesmo valor nos 12 mil tá os demais valores como vocês podem observar em quantos a pagar mais adiante mais à frente com nós apurarmos o saldo dos razonetes aí nós vamos poder somar esses valores Ok no fato 5 a empresa resolveu vender o terreno pelo preço de 25 mil Isto é pelo mesmo valor que havia custado a

empresa nenhum dinheiro foi recebido do Senhor Jordão nessa data porém a empresa adquiriu o direito de cobrar então houve uma venda aqui é de um terreno Tá então vamos já já para identificação das contas então eu vou identificar o terreno que tá sendo vendido nós já abrimos essa conta de terrenos anteriormente então eu vou usar o mesmo razonete tá só que agora eu estou vendendo terreno se eu tô vendendo os terreno o terreno em si eu preciso dar baixa eu não vou ter mais ele ela não ativo Então como a natureza é uma natureza adepto

para eu registrar a diminuição desse valor eu vou ter que lançar do lado do crédito o valor os mesmos valores né 25.000 então o lance do lado do crédito para representar que vai haver uma redução da conta terrenos no meu ativo tá Em contrapartida eu vou lançar no débito né o impacto patrimonial na empresa qual que vai ser o impacto se a empresa não recebeu vendeu e não recebeu o dinheiro vai gerar para empresa um direito a receber nesse caso aí ou um título a receber tá então nós vamos utilizar agora títulos a receber para

representar esse direito que a empresa tem de receber no futuro né De quem comprou o terreno aquele determinado valor então por isso que eu vou registrar nomenclatura direito a receber representando aí como na forma de títulos um valor que a empresa tem a receber no valor de 25 mil tá após o lançamento das operações nos razonetes você a empresa vai ter uma movimentação substancial em cada um cada uma dessas contas então percebam que é necessário também eu fazer o registro né somar cada razonete para verificar o saldo que eu vou encontrar em cada em cada

conta que foi criada então percebo aí como a movimentação o exemplo foi no sentido de elucidar e esclarecer alguns pontos iniciais vocês vão perceber que facilmente os valores e a soma que foi feita tá então vamos lá a conta Caixa ela teve apenas uma única movimentação então ao final do período ao final do mês ao final de semestre é o final do ano tá no dia a dia da empresa ela vai ter muito mais lançamentos de operações tá E ela vai ter que identificar no final do período quanto que foi aquela movimentação quanto que foi

aquele saldo que ela encontrou Nas suas contas então na conta Caixa a empresa exemplo teve aí um saldo a débito no valor de 30 mil a conta capital social que é uma conta do patrimônio líquido ela também teve uma movimentação e apresentou o saldo a crédito no valor de 30 mil a conta terreno ela tinha um valor de 50 mil lançado do débito ela passou a ter um lançamento no crédito no valor de 25 mil quando você confronta esses dois valores o débito e o crédito você vai apresentar um novo valor e no caso do

terreno ela vai apresentar um saldo a débito no valor de 25 mil tá ou seja isso expressa que a empresa ainda tem um bem registrado no seu ativo naquele valor tá a conta títulos a receber a empresa teve também uma movimentação e o seu saldo foi apresentado no valor de 25.000 tá já conta móveis utensílios nós utilizamos para agregar aqueles vários bens cadeiras mesas computador e outros itens foram relacionados como agrupados no formato de móveis e utensílios então nós lançamos lá 15 mil e o saldo dele saldo adepto no mesmo valor a conta equipamentos a

empresa que também é um ativo também é um bem da empresa apresentou um saldo a débito no valor de 12 mil e a contas a pagar que é o que teve maior movimentação no período então percebam aí que a conta da pagar nós precisamos somar Vários valores 50 mil 15 mil 12 mil apresentando ao final um saldo à crédito no valor de 77 mil Então dessa forma é a gente apura o saldo dos razonetes que foram utilizados no próximo slide você vai verificar que é importante você é organizar esses dados esses azonetes como que nós

fazemos Então vamos lá na conta balancete verificação que é um relatório onde você apresenta né todas as contas que a empresa teve movimentação tá essa movimentação ela vai acontecer constantemente né A medida que você precisar dessa informação a contabilidade É passivo é passiva dela né gerar esse relatório para você então ela vai apresentar as contas utilizadas as contas que foram debitadas as contas que foram acreditadas se você observar ali nós tivemos algumas contas aí contas patrimoniais que foram registradas nós tivemos conta Caixa que é uma conta do ativo o valor 30.000 tivemos o saldo da

conta títulos a receber 25.000 o saldo da conta do terreno mais 25 mil o saldo dos móveis utensílios 15 mil e o equipamento 12 mil todas essas contas anteriores foram feitas foram apresentadas saldo a débito de cada uma delas as outras contas contas a pagar e contas do capital social são contas que pertence ao passivo da empresa ao patrimônio líquido então a natureza se vocês lembrarem tá a natureza dessas contas é natureza a crédito então por isso que o saldo também vai seguir essa mesma lógica esse mesmo raciocínio então perceba lá lançamento Quando você pagar

77 mil lançamentos capital social 30 mil ao final você precisa somar esses valores para verificar se eles vão se coincidir tá Obrigatoriamente esse valor tem que estar equivalente tanto do lado do débito como do lado do crédito porque um complemento outro tá é a lógica utilizada pela matemática então a contabilidade utiliza muito da Matemática Então nesse momento você perceba que o balancete de verificação ele está equilibrado Está correto então aí a contabilidade ela pode dar continuidade na elaboração ou na execução dos demais relatórios contábeis então perceba que o balancete verificação ele serve é uma Peça

fundamental que a contabilidade utiliza para verificar se até aquele momento a empresa fez o controle correto lançou corretamente as contas identificou corretamente a natureza das operações E aí eu consigo dar continuidade ao registro realizado pela contabilidade tá porque que nós demonstramos esse valor então porque faz parte da empresa mostrar o valor que ela tem em determinado momento então ao final de cada exercício de cada período ela precisa demonstrar quais contas estão envolvidas então por isso da importância de saber qual que é o saldo da conta Qual que é o saldo do meu caixa no final

do mês no final do ano Qual que é a conta do meu o saldo da conta do banco Qual que é a conta o saldo da minha mercadoria no final do ano então eu preciso saber qual que é o saldo que a empresa tem das contas que ela operou das contas que ela utilizou então registrar a movimentação e ao mesmo tempo apresentar o saldo das contas é fundamental para verificar que os itens estão sendo registrados corretamente então e eles vão ser expresso na forma do lançamento adepto lançamento acrético dessas contas Ok como a referência bibliográfica

vocês podem estar utilizando as referências que foram deixadas para estudo tá o Sérgio disto José Carlos Marion são dois autores aí renomados dentre outros na contabilidade que existem para você estar darem esse suporte estudo e complementação de cada um de vocês terminamos a apresentação de hoje Espero você na próxima aula [Música] [Aplausos] [Música]