Olá tudo bem com você Espero que sim e hoje vamos dar continuidade à nossa matéria de orçamento Empresarial falando sobre o orçamento de investimento e orçamento de financiamentos o orçamento de investimento vai tratar de valores que são investidos pela empresa em ativos normalmente de natureza permanente ou seja de longo prazo justamente para que a empresa continue dando as fazendo as suas atividades normais do dia a dia depende obviamente de cada empresa a gente sabe que os orçamentos podem ser tratados em formatos diferentes em cada empresa mas quadros diferenciados para unidades produtivas diferentes para diferentes aparelhos

pela diversidade de famílias de produtos Tem empresas que trabalham com produtos por exemplo de gênero alimentício produtos de higiene e limpeza e que obviamente que são unidades diferentes por por isso chamado de famílias diferentes e muitas vezes são feitos em quadros diferenciados porque são completamente diferentes os seus os seus equipamentos produtivos é comum a gente ter pelo menos dois quadros orçamentários que podem ser denominados de movimentação de investimentos e depreciação acumulada eh o orçamento de investimentos é conhecido também como orçamento de Capital muito comum a gente ouvir esse termo também e reflete o plano de

investimentos em ativo de natureza permanente ou seja de longo prazo como Imóveis máquinas eh instalações veículos né os chamados ativos fixos ou ativos imobilizados como vocês preferirem também chamado de ativos permanentes existem justamente para manter a capacidade produtiva da empresa e contribuem obviamente paraa geração de lucro para manter ou aumentar ou melhorar a capacidade produtiva a empresa então precisa trocar ativos imobilizados que já vão se tornando obsoletos vão ficando com tecnologias ultrapassadas e é necessário que haja toda uma programação para que haja essa troca é importante ressaltar que isso faz parte de todo um planejamento

estratégico da empresa também e no ato do orçamento o que se vai fazer é executar aquilo que já foi pensado para períodos de longa duração na empresa muitas vezes não só naquele período de um ano orçamentário Mas períodos de maior tempo de duração os ativos que a que a empresa pretende adquirir são então avaliados e Discriminados em um documento conhecido como plano de investimentos às vezes não só plano de investimento mas investimento produtivo às vezes coloca-se outros termos juntos e uma vez aprovado o orçamento os recursos são adquiridos durante o período orçamentário ou seja aquilo

que está sendo proposto vai acontecer no período orçamentário em virtude Então dessa visão estratégica algumas empresas fazem investimentos diferenciados por exemplo para garantir uma certa rentabilidade ao longo do tempo ou para dar suporte às investimentos que são previstos no futuro então caso né a empresa tem no seu planejamento estratégico ela tem a intenção já existe estrategicamente essa ideia de abranger por exemplo uma nova área geográfica Então ela já pode adquirir um terreno um imóvel naquele ponto estratégico ou às vezes há uma certa afinidade com questões de obra de arte por algum membro eh da diretoria

executiva da empresa isso pode ser indicação ou uma pesquisa de mercado que indicou a valorização desse tipo de de de de investimento né entre tantos outros para que com certa retabilidade ser no futuro vend Para viabilizar por exemplo a construção de novas filiais ou o o o aumento da capacidade produtiva da empresa vejo a ideia é ter uma rentabilidade necessária para que lá na frente o investimento de fato aconteça existem também os chamados desinvestimentos que é a venda de ativo imobilizado quando há troca de máquinas e equipamentos por outros mais novos e modernos ou em

virtude de posições estratégicas para diminuir a produção de produtos que não são tão rentáveis e nesse caso pode haver venda de ativos veja esse termo desinvestimento é justamente por causa desta posição de eu ter parte do ativo mobilizado na empresa que vai ser vendido obviamente que um ativo que já foi desgastado seja pelo tempo seja pelo uso tem um valor comercial diferenciado Então esse Valor estimado é o que se pretende né com a venda desse ativo para que esse valor então incorpore a empresa e seja utilizado em outros investimentos Por exemplo quando eu vou trocar

um equipamento né a venda desse ou aquisição de um novo equipamento pode ter como parte do seu gasto a venda do equipamento antigo com tecnologia mais ultrapassada e tudo mais e também obviamente que ninguém quer isso mas pode ocorrer a necessidade de venda de ativos para socorrer situa imediatas de caixa e obviamente que essa é uma situação que a empresa então passando por dificuldades e percebendo que aqueles ativos não serão utilizados e podem ser descartados nesse momento poderão ser vendidos para socorrer o caixa isso pode ser previsto também no orçamento desde que haja justamente essa

previsão do que está por acontecer no período seguinte comumente também faz parte do orçamento de investimento o orçamento de depreciação acumulada veja que a gente já falou um pouquinho sobre a depreciação da aula 9 que é a redução do valor dos bens que estão sendo utilizados seja Imóveis seja máquinas né e normalmente em função do desgaste ou perda de utilidade pelo uso a deterioração natural ou até mesmo uma certa obsolescência em função da tecnologia que já não é mais adequada aquele tipo de produto as depreciações normalmente são calculadas para períodos anuais e divididos em valores

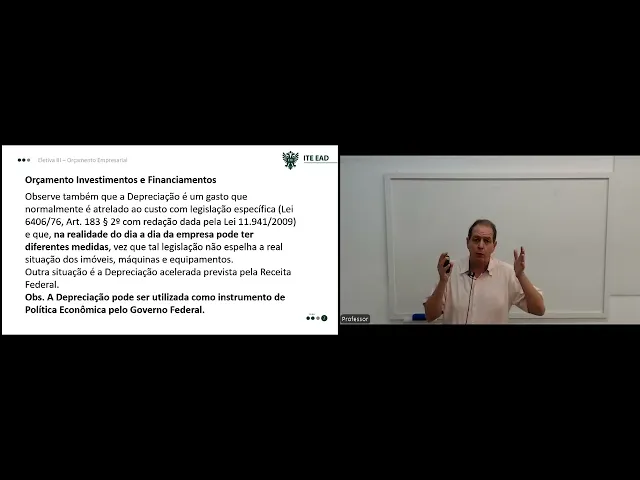

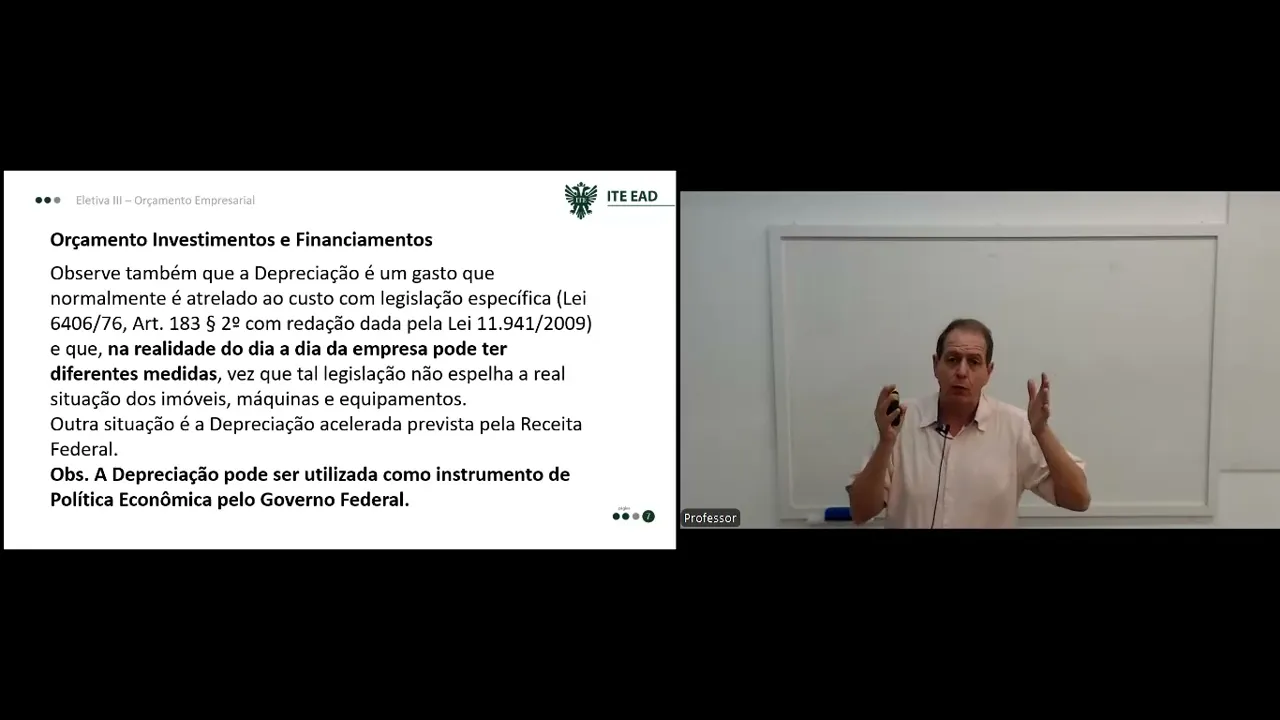

mensais a a depreciação é um gasto que é atrelado ao custo como a legislação específica né veja que nós falamos aí de uma lei de 1976 a famosa lei 6406 né que foi revista na lei 11941/2009 e que na realidade no dia a dia na empresa pode ter diferentes medidas essa legislação obviamente não espelha a real situação dos imóveis máquinas equipamentos entenda que a depreciação pode ser inclusive utilizada como instrumento de política econômica do governo federal né a a possibilidade E aí inclusive existe a indicação que a depreciação acelerada é até prevista pela Receita Federal

e é um instrumento de forma de certa forma até importante para que a empresa renove o seu Parque de ativos e tenha acesso a a a uma tecnologia mais nova então o que que é deção acelerada faz ela reduz o período de depreciação do equipamento justamente para que a empresa ao fazer essa depreciação veja quando a empresa faz a sua demonstração de resultado do do exercício o valor da depreciação ele reduz o lucro da empresa porque ele vai est lá implícito no custo da mercadoria vendida ou se for depreciação de Imóveis e equipamentos utilizados no

setor administrativo vai aparecer como despesa operacional mas de qualquer maneira ele é deduzido reduz o lucro da empresa ao reduzir o lucro da empresa a empresa tem o que a gente chama de benefício fiscal já que ela paga menos Imposto de Renda mas este valor que é deduzido deverá ser retido num fundo de aplicação justamente paraa renovação do Parque de ativos com a autorização do governo de fazer essa depreciação acelerada esse volume de recursos é maior e com isso a empresa Então guarda este valor para poder fazer a renovação do seu Parque de em máquinas

e qualquer tipo de aparelho né de equipamento utilizado na produção entenda que por isso que ele é chamado que ele é uma questão de política econômica feita pelo governo porque ele pode então incentivar as empresas a renovar o seu Parque de máquinas mais rapidamente e assim ter acesso a tecnologias mais modernas já o o orçamento de financiamentos trata de recursos para financiar as atividades de operação e outros investimentos são recursos que precisam ser planejados com muito cuidado e antecedência para que não ocorra por exemplo a falta de caixa para executar as atividades planejadas o orçamento

de financiamentos ou orçamento de operações financeiras agrupa as movimentações de operações financeiras e os resultados financeiros seja com questões de juro seja com questões de variação cambial é composto com frequência por alguns orçamentos específicos como orçamento de empréstimos externos no caso da empresa ter Ah uma atuação e de ter um relacionamento com fornecedores ou com clientes externos orçamento de empréstimos locais aí voltado especificamente para o mercado interno orçamento de aplicações financeiras veja que as empresas naturalmente tem certos Fundos acabamos de falar a depreciação é um fundo que fica na empresa justamente para Que ela possa

renovar o seu Parque de ativos e este fundo deverá ser utilizado em momentos específicos e estratégicos previstos no orçamento Além disso é comum a empresa ter alguns outros Fundos por exemplo né classicamente as empresas fazem um fundo específico por causa da questão dos eh benefícios e dos eh encargos do salário né aqui no Brasil pela nossa ação ah no final do ano novembro e dezembro as empresas pagam então o chamado abono salarial o 13º salário se a empresa for deixar para fazer esse valor lá no final ela vai ter um desembolso muito grande no período

de final de ano então é comum as empresas fazerem então a provisão para o pagamento do 13º contabilmente inclusive existe essa previsão veja que a empresa vai guardando um pouquinho mês a mês esse dinheiro não vai ficar embaixo do colchão vai ser um fundo que vai ficar investido para 13º por exemplo para pagamento de férias também Então veja só de questões que são quase que obrigatórios da empresa tem uma série de fundos é por isso que é importante a empresa fazer o seu orçamento de aplicações financeiras prevendo inclusive os períodos que esses valores ficarão aplicados

para ter a possibilidade de buscar os melhores investimentos mais adequados em função do volume e do período que ficarão aplicados e também a questão do orçamento da variação cambial que a variação cambial a gente entende que é uma questão muito difícil de ser prevista né uma das previsões mais mais difíceis que a gente tem é a questão da variação cambial Mas é melhor você ter algum tipo de previsão do que nenhuma então é importante ter também um orçamento né onde a gente já tem uma ideia do que fazer o orçamento de aplicações financeiras então integra

o orçamento de financiamentos pois aplicações financeiras podem reduzir os financiamentos externos né E eles podem ser tratados em termos de financiamentos líquidos ou seja deduzir as aplicações financeiras daquilo que vai ser feito como financiamento para não ocorrer erros em cálculos né Há uma questão que é sempre colocada todos os valores dos quadros orçamentários devem ser inseridos com números positivos mesmo que esses valores são subtraídos assim a gente evita problemas com as fórmulas né caso a caso isso são gerados resultados de maneira correta apresentando resultados positivos ou negativos quando tratamos de Valores em moeda estrangeira caso

do orçamento de empréstimos externos importante frisar que a base utilizada é sempre o dólar americano normalmente simplesmente chamado de dólar E conforme a variação cambial pode ocorrer então a despesa ao receita pelas diferenças entre taxa na data da negociação e a data da efetiva transação de financeira que muitas vezes não coincidem então é importante né que esta oscilação cambial faça parte da previsão da empresa e muito cuidado porque essas oscilações cambiais às vezes trazem diferenças bastante significativas nos valores seja que a empresa está remetendo ao exterior ou vice-versa que ela está resgatando no interior para

entrada no Brasil no caso dos empréstimos realizados no mercado financeiro Nacional importante então ressaltar a separação entre principal juros tributos notadamente imposto sobre operação financeira se for feito principalmente para a questão de cobertura de estouros de caixa a previsão deverá ser pontuada mês a mês entenda que quando a gente tá falando da questão financeira obviamente que tudo isso vai transparecer numa previsão de fluxo de caixa e essa previsão de fluxo de caixa poderá ter períodos que a empresa vai ter um certo desconforto a possibilidade inclusive de estouro de caixa ou seja chegar a ficar com

um caixa negativo e obviamente que a empresa precisará buscar as melhores alternativas para fazer esse Socorro estando previsto no no orçamento obviamente que a empresa fará isso até com uma certa antecedência buscando as melhores taxas que o mercado oferecer no período em que vai ocorrer fazendo simplesmente uma previsão neste momento já da taxa de juros que poderá ser seguida no período seguinte em função das expectativas que o próprio mercado oferece no caso de sobras de caixa O que é o mais desejável e importante que aconteça E conforme a previsão de tempo de ociosidade dos recursos

ou seja quanto tempo essa sobra de caixa vai permanecer na empresa também também deverá ser feita mês a mês ou adequadamente aos períodos podendo inclusive ser aplicado em períodos de longo prazo se há uma previsão de que haverá uma certa sobra de caixa isso vai perdurar por um longo período é importante que a empresa Então tenha em mente né Tenha já previamente estabelecido como é que vai ser feito esta aplicação mesmo porque a gente sabe que além do Imposto sobre operações financeiras o Imposto de Renda é outro imposto importante a ser levado em consideração pela

nossa tabela do imposto de renda em períodos curtos o imposto de renda pago sobre os juros recebidos né ou seja até 6 meses é em torno de 22,5 por. porém se esse valor ficar aplicado ficar investido no mercado financeiro nos bancos por mais de 2 anos essa alíquota cai para 15% de Imposto de Renda sobre os juros sobre o rendimento do dinheiro então é importante a gente prever o tempo que isso vai durar justamente para que a rentabilidade seja a melhor possível dentro daquil que o próprio mercado oferece e das nossas situações tributárias que eventualmente

podem se se modificar no decorrer do tempo muito obrigado Bons estudos e nos vemos na próxima aula