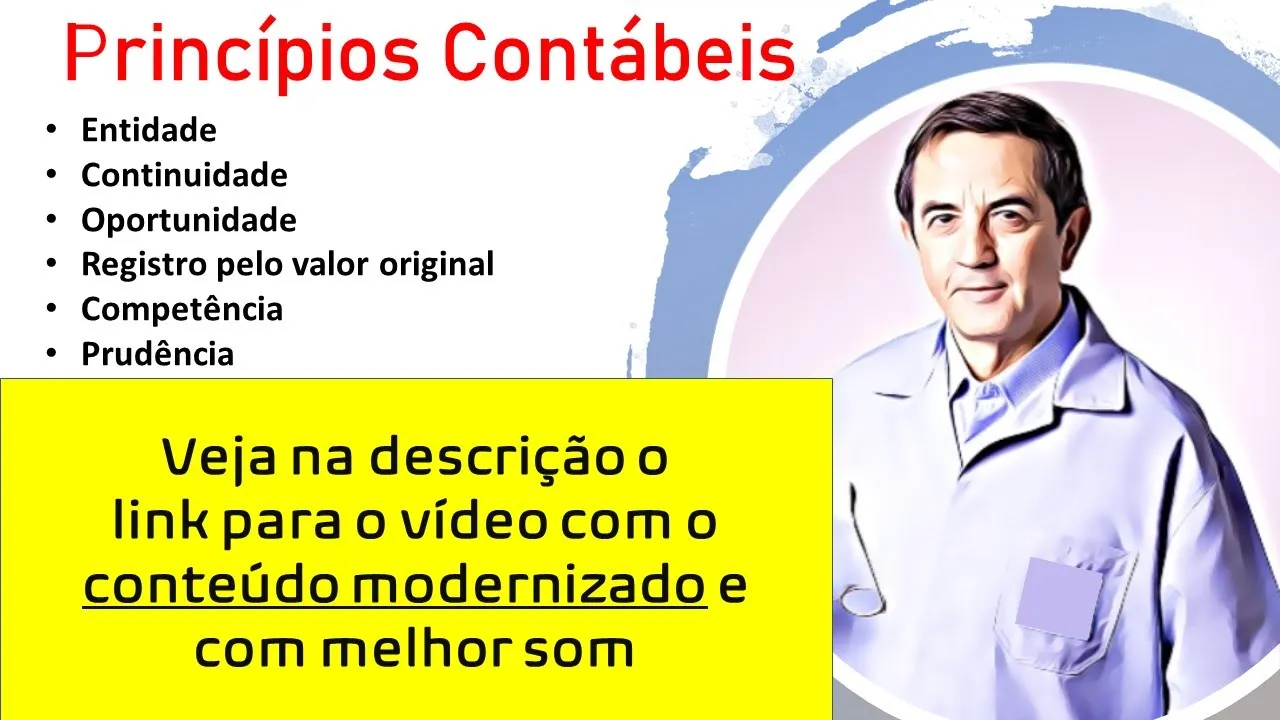

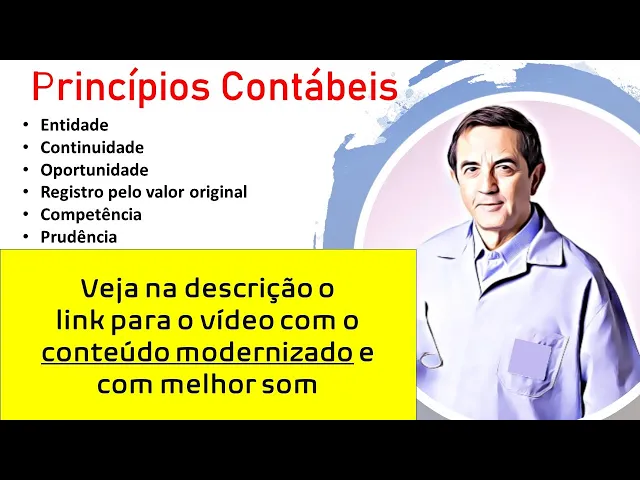

neste vídeo vamos falar sobre os princípios de contabilidade esses princípios representam fundamentos consolidados nas doutrinas relativas às teorias contáveis e sintetiza o entendimento predominante nos diversos científico e profissional da contabilidade em nosso país os princípios de contabilidade representam a essência da contabilidade o primeiro princípio é um princípio da entidade isto é patrimônio da entidade da empresa diferente do patrimônio de seus sócios a contabilidade é mantida para a entidade como pessoa distinta dos sócios [Música] vêm os direitos e obrigações dos sócios não são da empresa e vice versa os bens direitos e obrigações da empresa não

pertence aos sócios aqui temos os dois chuchos e o seu patrimônio é diferente do patrimônio da empresa este é o princípio da entidade [Música] o segundo princípio é o princípio da continuidade isto é a empresa é algo em andamento em continuidade e que funcionará por prazo indeterminado de subsistência continuará futuro depois que a entidade continuará sua operação e portanto a mensuração e apresentação dos componentes do património leva em conta esta circunstância o terceiro princípio é o princípio da oportunidade isto é qualquer boato contábil deve ser registrado o valor correto no momento em que ocorre a

abertura ação e apresentação dos componentes patrimoniais e de não produzir informações íntegras tempo estivas isto é o termo certo [Música] o quarto princípio o princípio do registro que o valor original isto é os componentes do patrimônio deve ser registrados pelos valores originais das transações impressos em moeda nacional [Música] regidos alfeite pelo custo histórico e assim permanece o quinto princípio o princípio da competência isto é os efeitos das transações que todos os eventos serão reconhecidos nos períodos em que ocorreram independentemente se hoje o papel o pagamento recebimento da conta por exemplo a empresa vendeu seu produto

no ano a receita ea despesa relativa essa venda será contabilizada o próprio organismo não importa se houve ou não houve manutenção do caixa o pagamento ou recebimento o chefe do principal objetivo da prudência manda existirem duas ou mais alternativas igualmente relevantes deve se considerar o menor valor para as receitas ou o maior valor para as dívidas em caso de dúvida em considerar sempre pior hipótese para a empresa entidade continuidade oportunidade registro pelo valor original competência e prudente [Música] [Música]

![PRINCÍPIOS DA CONTABILIDADE - [TUDO EM 24 MIN] 🔴](https://img.youtube.com/vi/E4otkAWeaZc/maxresdefault.jpg)