o olá pessoal vamos falar sobre levantamento de custos e resultados de produção calcular os custos da produção é o grande diferencial dos excelentes gestores você tem que saber o quanto qual o seu objetivo da produtividade qual o gasto que você teve para isso porque você tem uma meta também com o resultado alcançado o que se espera alcançar a maioria dos agricultores e agrônomos e técnicos se preocupam mais com a produtividade estão errados de jeito nenhum tem que se preocupar com a produtividade sim mas além da produtividade eu tenho que me preocupar com os gastos que

eu tive para alcançar essa produtividade não adianta ter uma produtividade de 100 porcento do que eu tava esperando show bate a produtividade que eu queria mas os meus gastos com dizem a isso a oitenta por cento então eu tive um uma margem de lucro apenas de vinte por cento se eu tiver a margem de a trinta por cento melhor ainda tá produzir 100 sacos por hectare é diferente de produzir 50 sacos por hectare mas é a quantidade produzir senha muito melhor do que produzir 50 depende se eu produzir 100 um vinte por cento de margem

de lucro é uma coisa produzir 50 com trinta por cento de margem de lucro é uma coisa muito melhor o lucro o real lucro de uma atividade a gente só conhece realmente depois que eu pego receita menos gastos resultado aí eu vou saber que ativamente qual foi o meu lucro e por que que eu falei gastos o que envolve muito mais do que aquele valor desembolsável eu sabia o quanto é o seu custo é mais do que você fala bem assim ó ele é da de quando começou até o quando terminou a minha a minha

safra eu eu desenvolvo sei um milhão de reais não esse milhão foi só e para produção disso o tejo para outras coisas mais do que isso eu gastei mais do que 1 milhão quer dizer eu eu produzir o verbo gastos que eu não desembolsei o dinheiro então assim se abriu o gasto é muito mais o que você computar quanto foi que você pagou o que compõem as cursos de produção eu utilizei a metodologia que utilizei para explicar isso para vocês foi utilizando um exemplo aqui que eu fiz eu compus uma safra com dois produtos e

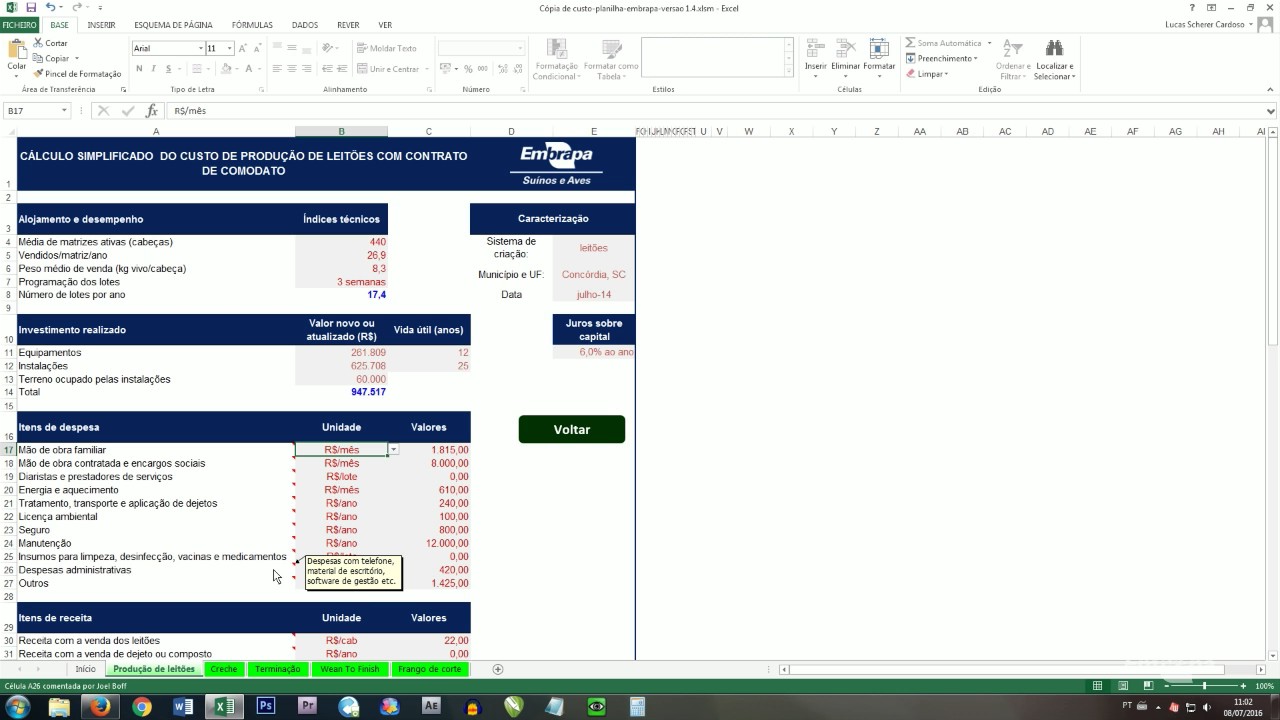

comecei a calcular para mostrar para vocês como é que vocês conseguem atingir o valor final que é o resultado então não saber o resultado eu preciso saber quanto foi que eu gastei e como é que eu faço esses cálculos e aí eu fiz passo a passo eles primeira coisa que eu preciso anotar o e mensurar é o valor da terra mas o que que a gente chama de valor da tela bem se a terra arrendada fácil né porque você vai lá e pego arrendamento mas esse a terra forminha não importa se a terra é de

propriedade do agricultor da empresa que está produzindo não é independente dela ser de propriedade dele ou será rendada ela tem um valor então assim se ela for de propriedade que que eu vou fazer eu vou estabelecer qual seria o valor caso eu a rendasse porque o que se eu não tivesse utilizando eu estarei arrendando estaria ganhando esse dinheiro tá então por isso é um valor lembro dos valores não dizem postáveis esse ano você não vai vir gostar caso seja da sua propriedade mas você tem que computar esse valor porque faz parte dos gastos envolvendo a

produção então neste caso aqui eu tô utilizando 10 hectares e do milho e da soja foi um exemplo aleatório hipotético tá eu disse que a parte que eu estou plantando milho vale r$200 e a parte que eu tô plantando feijão vale 300reais então assim eu completei quanto eu gastaria para plantar o milho e para plantar o feijão em relação ao valor da terra tá bom aí eu venho para o para o imobilizado o que que eu chamo de imobilizado aquilo literalmente que não se move não imobilizado da contabilidade mas imobilizado do como o próprio nome

diz aquilo que não se move o que que o que que se chama de suas benfeitorias que a gente tem na fazenda que são utilizadas tá é que você vai utilizar para a sua cultura neste caso eu tenho eu escolhi três eu selecionei três imobilizados três imóveis que eu tenho lá tem os valor e tem o percentual de quanto para dentro da casa das casas quanto é que eu utilizei para o miro aí eu utilizei 10% daquelas casas que eu tenho lá no valor de 300 mil aí você pode me perguntar se e quem estabelece

percentual que estabelece percentual normalmente é o agrônomo ou técnico que está ali sabe se a casa tem 100 metros quadrados de ser minhas quadrados eu utilizo 10% dele para o milho como é que é ou é para você guardar ou é para você guardar algum produto algum alguns uma alguma coisa que referente ao milho ou é porque você usa por pessoal que tá trabalhando lá enfim você determina você faz essas contas e determina o que você usou para o milho que você usou para o feijão se você parar para olhar vamos supor da casa eu

só tô usando 35% significa que os outros 65 por cento são destinados para outras coisas mas eu sou estou aqui fazendo levantamento do milho e do feijão se eu tivesse fazendo levantamento de uma e eu teria que colocar aqui a mais eu sou planto milho e feijão e os outros 65 por cento da casa foi para que não tá utilizando tá lá ocioso então não posso computar aos seus idade dele para o milho para o feijão que senão eu vou acabar fazendo um levantamento errado de gastos tá e feitorias são é o imobilizado e ele

tem uma vida útil em média de 20 anos tá isso aí o próprio contador pode fornecer aí eu peguei o maquinário eu peguei os maquinários que eu utilizei para a plantação de milho e de feijão estabelecia o tempo dele e é que eu queria falar uma coisa importante é nesse lactário não tô falando de horas horas máquinas não para as máquinas a gente vai ver na frente a que eu tô falando do valor inteiro dele do valor total dele ele vai levando supor aqui 500 mil vezes 500010 por cento desse 500 mil eu tô gastando

nessa safra de milho tá tu também o que mudou o próprio computador que se consegue fazer esse esse percentual mais própria glória não consegue fazer esse cálculo a vida útil de um maquinário e de um equipamento é em média de dez anos e aí eu fiz esse cálculo o operacional quem é o operacional aquilo que efetivamente está no momento do você preparar o solo de você é plantar colher é uma parte que você tá trabalhando efetivamente aí isso aqui são só exemplos hipotéticos gente eu botei a capina se você é um decorrer de corretivos e

a colheita tá é horas na hora extra e máquina no caso horas trator né o valor dessas aqui assim é aquelas horas tratou que a gente eu calculei e cheguei a conclusão depois de calcular se chegou à conclusão de que deixe o trator oi e que eu usei 5 horas para para o milho por exemplo tá então assim esse valor de 200 200 reais a hora foi calculado da forma que a gente já aprendeu antes ao salário de administrador se você olha aí é o salário que ele ganha por mês então assim 10 por cento

do tempo dele vai para o milho quinze por cento vai para feijão aí foi uma conversa com ele foi feito todo o que que ele passa você para faz um estudo e chega a essa conclusão feito isso você calculou o operacional não os insultos e aí vai lá vamos supor eu peguei alguns insumos aqui aí eu peguei o corretivo você tá em quem toneladas vale quanto r$200 quantas toneladas eu utilizei para o milho uma tonelada então eu só gastei para o milho uma tonelada de corretivo tá isso aí são exemplos puramente hipotético os mesmos eu

só tô mostrando para vocês como é que vocês vão calcular qual é e o que vocês tem que fazer efetivamente com a grande dificuldade é que vocês tem que ir para campo anotar tudo para poder colocar na planilha e fazer os cálculos eu tenho que ir a campo então tem pelo menos um conversar com as pessoas que estão lá não no caso só do corrente desses arquivos dentro eu sei que se vocês cálculo normalmente os abro nos cálculo e fazem isso mas eu tô falando de todos as informações todas as informações tem que ser muito

bem calculado é muito bem anotada para dar então colocar na planilha de preferência volta a falar eu sempre falo da planilha do excel é a melhor que tem em relação a custo-benefício é barata e extremamente útil e assim quanto mais você entender de excel melhor mas o básico de excel já resolve muito pegue o que tu fiz agora eu já calculei tudo e aí eu vou juntar o que é custo fixo que a costura variável ó só relembrando o custo fixo é aquele que independe ok independente da produção vou ter então quanto mais o produzir

melhor vai ser pro custo fixo e custo variável aquele que a dependendo de quanto eu produza eu voltei ele então se produzir pouco vou ter que custou variável poucos eu produzi muito vou ter custo variável maior tá então que eu fiz aqui ah tá queria fazer uma outra explicação sobre o que é isso daqui ó a depreciação eu chamei de depreciação aqueles valores que eu falei da benfeitoria do maquinário que não eram os valores de utilização assim daquilo que você tá utilizando naquele momento não são as casas são as máquinas são os equipamentos que você

tem eles que são seus é como se fosse um aluguel lembra da terra é como se fosse o aluguel que todo ano toda a safra você separa um pouquinho para você recuperar esse valor então assim entendo essa depreciação como a recuperação do valor gradativa tá aí aqui ó eu tenho os custos fixos o que compõem os custos fixos o valor do aluguel o valor dessa depreciação que é só para vocês entenderem porque se trata acabei de explicar o salário do administrador nisso aqui compôs o meu custo fixo que deu um total de 49 para o

milho 88 aproximadamente né 89 para o feijão e aí eu tive os custos variáveis que foi o operacional que isso é variável neste caso aqui eu só vou ter operacional causa implante senão plantão não tenho ele e os insumos a mesma coisa aqui somando eu tive total dos custos variáveis para o milho dos custos variáveis para o feijão e aí sua mando o que é fixo com que é variável eu tenho custo total tanto para o milho quanto para o feijão pronto feito isso a cabeça eu tive lucro ou prejuízo tá quando eu tava fazendo

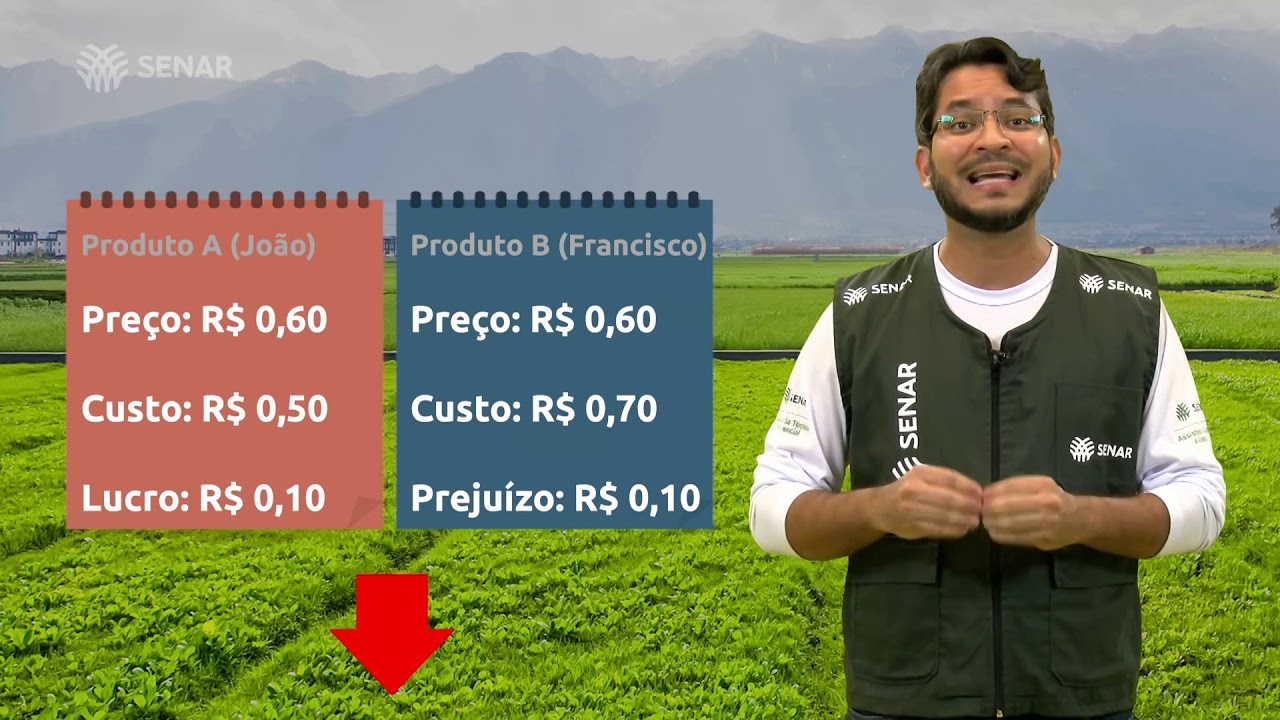

isso eu não quis só colocar luca eu quis mostrar a possibilidade de você ter um lucro e ter uma cultura de prejuízo é claro que eu poderia ter as duas culturas como prejuízo como poderia ter as duas culturas como lucro mas é só um exemplo aqui o que que eu tenho que a minha produtividade de milho de feijão eu tenho 10 hectares no milho 10 hectares região a gente visual início e eu estimei que para cada hectare eu teria uma produtividade de 100 sacas para o feijão de 60 vamo estimativa que eu fiz e significa

que ao total eu vou ter uma produtividade de mil e aqui de 600 e aí como é que a gente fez foi para receita de onde que eu peguei o valor dessa receita tá aqui em cima o preço e tá na época o que foi estimado o que se pretende alcançar de 5 e as por miro 240 para o feijão tudo isso absolutamente patética então eu tiro a receita do milho os custos que a gente viu no slide anterior receita menos custos eu vou ter o resultado que neste caso foi negativo significa que o milho

nesta safra que eu acabei de calcular eu tive um prejuízo de 11.900 reais dividido pelas mil unidades produzidas por unidade eu tive um prejuízo de 11 reais ok em relação ao feijão eu já tive um lucro tanto no valor total claro quanto no valor unitário mas ao final juntando milho e feijão eu continuei tendo um lucro o que que eu quero mostrar com vocês que apesar de uma cultura ter dado prejuízo e a outra te dando lucro tive um lucro no final porque a que deu no poder é muito maior do que a cultura que

deu prejuízo mais do que isso que por um fato dela ter dado um prejuízo ela também apesar dela ter dado prejuízo ela também contribuiu positivamente para esse lucro de que forma parte dos custos fixos foram de responsabilidades do milho neste caso então significa que ele apesar de ter dava prejuízo no final ele com a receita conseguiu pagar parte deste custo fixo por isso que ele contribuiu a já que ele vai me dar ter prejuízo eu resolvi que não quero mais produzir mim então não acho que só que você resolveu não produzir milho e para resolver

produzir feijão nessa mesma quantidade o seu lucro não seria esse provavelmente seria menor tá aí eu eu resolvi produzir só feijão pessoa ele me dá aí você tem que ver se o mercado absorve se você tem condições e os seus cursos vão continuar os mesmos e aí tem que fazer um novo o novo planejar continua já que eu tive prejuízo no milho tem dois outros elementos que nós precisamos saber e aí vai me dizer qual é o mínimo que eu tenho para não ter nem prejuízo nem louco o mínimo que eu tenho que produzir para

não ter nem prejuízo nem hugo para ficar sabendo assim poxa essa safra não me deu prejuízo não me deu o número mas também não me deu prejuízo então tô no zero a zero a partir daí tudo que for essa é tudo que cê desse valor é lucro e tudo que faltar esse valor é prejuízo não me disso é ponto de equilíbrio ponto de equilíbrio da isso mas para eu saber o ponto de equilíbrio eu preciso conhecer a margem de contribuição de cada produto para então saber calcular o ponto de equilíbrio a margem de contribuição é

quanto cada produto contribui para pagar os custos fixos o que eu falei do milho goku aquele resultado final foi de 33 mil porque o quê e o milho contribuiu mesmo que pequenininho mas ele contribuiu para a parte dos custos fixos e com essa contribuição eu fico sabendo o ponto de equilíbrio que aquele do zero a zero eu não tenho nem lucro nem prejuízo aqui tá fórmula do voto de da margem de contribuição e aqui tá fórmula do ponto de equilíbrio forma simples ninguém precisa gravar todo mundo sabe como passar do tempo se acaba assimilando mas

são fórmulas simples que a gente consegue um valores que você consegue quando você tá fazendo o levantamento dos seus gastos você tem esses valores de forma tranquila e continuando com o exemplo eu calcular o ponto de equilíbrio e margem de contribuição por que primeiro tem que calcular margem de contribuição se não eu não encontro em ponto de equilíbrio então como é que eu fiz ali só que que é 5050 aqui ó vou escrever é o preço de venda e o que que é 12:40 é o meu curso variável é só você voltar lá no slide

pegar o custo variável total dividir pela quantidade produzida que você vai ter o custo variável unitário a mesma coisa aqui preço de venda custo variável que só tá falando de custo variável por que nesse exemplo que a gente utilizou não tem despesas variáveis ok feito isso eu descobri qual é a minha margem de contribuição aí eu peguei os custos fixos de milho foi esse dividir pela margem de contribuição e descobrir que eu teria que que produzir e vender 1316 a 49 não existe 1316 vírgula quarenta e nove sacos eu não tenho 0,49 saco então eu

vou arredondar sempre para o número inteiro maior então neste caso eu tenho que produzirem me ver no mínimo 1317e se vocês lembrarem é essa empresa produziu apenas 1.000 unidades produzir vender o mil unidades então como ela tinha que produzir vender no mínimo 1317 é óbvio que ela teria prejuízo por isso o que ela não conseguiu chegar nenhum mínimo necessário já o feijão ele teria que ter 397 vírgula 46 da mesma forma que eu expliquei a redonda por um número inteiro maior seguinte que é 398 unidade está aqui e ele produziu se vocês pararem para lembrar

600 unidades então assim não foi o dobro mas foi quase o dobro por isso que teve uma compensação tão grande por mim e ele conseguiu produzir vender mais do que necessário e aí a margem de lucro do feijão ficou muito maior em relação à estação tá eu espero ter conseguido mostrar para vocês a importância e mais do que isso como se calcular passo a passo é um fraciona ele todinho passo a passo para que vocês possam entender como é que você chegam ao resultado final essas foram as referências que utilizei agradeço a todos pela atenção