E pessoal boa noite a todos Deixa eu só terminar aqui de admitir um pessoal que tá aqui na porta bom mais uma semana de aula Pessoal espero que estejam todos bem e animados a gente começou a gente vai começar agora mais um tópico desse segundo mdulo de formação de preço deixa eu acabar aqui de admitir o Rafael bom fazendo aqui a abertura gente bom como eu falei tá hoje dia 22 a nossa 13ª aula do curso estamos avançando Eh a gente já finalizou aqui eh o o a parte né o tema de noções básicas de

matemática financeira e hoje Vamos inaugurar NSA primeira aula de Finanças E aí vocês vão ver na prática né as aplicações do que a gente viu até agora principalmente a matemática financeira equivocado equivocado o qu AL hoje a gente hoje a gente hoje a gente encerra a matemática financeira Ah é eh gente perdão só só uma correção no calendário aqui é que a gente teve algum ajuste no Calendário acho que tá não tá nesse slide final André mas a gente corrige hoje então a gente encerra a matemática financeira então a gente encerra falando de sistemas de

pagamento efeit de pagamento e daí conclui a aula de hoje com o mini simulado é isso que ia falar tem mini simulado mas hoje ainda tá bom então gente perdoem-me A confusão é só fechando o assunto última aula de matemática financeira hoje e como El já adiantou também a gente vai separar aí Uns 30 minutinhos do da aula final pra gente aplicar o mini simulado de novo ele assim como os simulados também são simulados não tem Não Contam pra nota Não Contam como presença mas é um uma oportunidade para vocês treinarem tá dado que eu

sei que todo mundo aí trabalha o tempo não é muito não é o ativo que a gente tem muito disponível sugiro aproveitar porque Possivelmente né o nível das provas e tal vão seguir esses simulados e mini simulados tá Então sugiro todos participar a gente vai subir o gabarito e a resolução também lá no Drive assim que terminar a aula tá bom bom feito a introdução e a correção do Elias deixar aqui então já momento que a gente conversa um pouco André para dar tempo as pessoas colocam no celular a gente conversa aqui a gente infla

um pouco tempo dá para abrir o celular desbloquear eventualmente distrair que daí tava aberto o Instagram Daí fecha daí a gente vai pra câmera deixa eu ver aqui gente a gente tá gente a gente tá com pouquíssima avaliação gente ão avali porque o último foi o Felipe não foi o último alum professor não eu acho que foi não foi Gente alguém a Amanda Amanda tá com a correta estou correto também então ele gosta ele ele cobra var gente ele vai parar aqui a então avalie desatualizado And que achando aqui uma coisa est pass conversar com

a fanda que fo Felipe última vez e antes disso foi o Caio foi Caio s é isso mes e agora sou eu na verdade a confusão foi minha tranquilo você avou uma linha baix eh eu eu eu abri gente a apresentação da aula que vem que vai ser a primeira de Finanças eh Foi mal eu eu que me Adiantei aqui bom tranquilo feita pesados aula tá D que já tá aberto aqui para mim o Lucas Levantou a mão eu acho Lucas quer falar fique à vontade Lucas não foi sem querer perdão agora vai falar Fala

alguma coisa aí brincadeira Prados uma ótima noite para todos vamos lá então a gente fecha hoje matemática financeira o que eu aixa minha câmera sen não vou ficar vendo ficar olhando pro lado aqui todas as vezes que eu tenho planejado para vocês hoje pessoal é a gente passar na verdade fazer um grande resumo então tentar Entender que foi feito em cada uma das partes o propósito de cada um desses blocos de matemática financeira e daí a gente aborda ao final deixa eu colocar agenda aqui a gente aborda a final o sistema de pagamento e daí

no sistema de pagamento de fato um conteúdo novo mas ainda primeira vista bastante simples daí a gente complementa ele com questões de efeitos reais tá eh aqui é importante novamente destacar né a gente tá nesse momento do curso e é Padrão em todas as turmas a gente Vai acumulando uma certa ansiedade que a gente vai falando pô alguns ferramentais mais simples a gente tá querendo coisas mais complexas sempre com calma tá pessoal a gente vai sempre acumulando esses ferramentais um a um aqui a gente tá nos primeiros então Mat temática financeira esse tom também vai

se repetir lá quando a gente for falar de Finanças Então a gente vai lá pega todos os fundamentos De Finanças vai montando todos os conceitos para depois na hora da aplicação ficar muito mais rápido tá então não estranho se vocês tiverem uma sensação Eita atini o cabo aqui uma sensação que Putz queria já avançar aplicações vai ter esse momento que a gente vai fazer bastante aplicação e daí vai ser bastante mesmo uma uma atrás da outra tá cada vez vai ficando mais Maduro e daí a gente tem mais oportunidades para tratar de aplicações Pois bem

então falando de matemática financeira especificamente então o que que a gente tratou aqui a gente começou entender porque trouxemos esse ferramental aqui para apresentar nas aulas iniciais aqui então por que matemática financeira aqui a gente foi destacar o fato que falamos em projetos análise de viabilidade de projetos que vai vai estar sempre presente quando a gente V falar de análise de concessões a primeira coisa que a gente vem é pensar Em rentabilidade Então a gente tem que ser capaz de fazer alguma medida de rentabilidade quando a gente fala rentabilidade de maneira geral a gente pode

ter várias coisas que podem vir à mente a gente pode falar eh lá na parte de lucros contábeis então falar lucro bruto operacional lucro líquido a gente pode falar dos índices de retorno roi roe mas o nosso mundo aqui em matemática financeira vai ser aplicado é pensar realmente entradas e saídas de cá Quanto dinheiro entra quanto dinheiro sai em em que instante de momento isso acontece e daí a gente tem que dominar isso para aplicar os os ferramentais de tir e vpl aqui pessoal já dando um super spo lá na frente é uma uma análise

muito mais seca do que a gente faz então simplesmente olhar pros números e ver o que que eles refletem em termo de rentabilidade a gente não chega a falar se é pouco se é muito se é adequado se é Rentável pra gente falar avançar para realmente se aquilo é rentável é racional a gente investir a gente vai combinar todo o ferramental de matemática financeira com Finanças então a gente entender no fluxo de caixa que é uma medida muito Econômica ou seja entradas e saídas de recursos isso que faz sentido para um agente econômico agente financeiro

ele olha o dinheiro como is está distribuído no tempo em que momentos que magnitude ele vai olhar Isso e depois lá em Finanças a gente vai fazer o encaixe de para saber o que que é racionalmente ável Então a gente vai conseguir ter noções de risco para Finanças eh eh investimentos alternativos oportunidades de investimentos pra gente combinar com matemática financeira e falar bom esse projeto é rentável esse projeto não é rentável ele compatível com o risco ele não é compatível com o risco que ele traz Primeiro passo é entender uma Madeira muito mais seca Então

matemática financeira é só realmente matemática é olhar pros números o que eles se representam sem trazer nenhuma economia ainda para cá nenhuma racionalidade direto para cá a gente tá só realmente tentando refletir da melhor maneira o mundo ali em termos dos números e daí a gente tem que então avançar em matemática financeira para conseguir fazer as análises de fluxo de caixa que serão você considerar o dinheiro no Tempo ou seja para considerar o dinheiro no tempo você tem que saber adequadamente considerar os efeitos de inflação com saber que o dinheiro varia depender do momento no

tempo por causa da inflação a variação do poder de compra e também todo o prêmio ela espera o investidor ele tem uma preferência por ter o dinheiro disponível o mais cedo possível então pra gente ter um ferramental que você possa comparar valores financeiros em diferentes Momentos você recorre a matemática financeira todas as premissas matemática financeira né mas a matemática financeira para você ser capaz de fazer todas essas análises e daí a gente estaria aqui nosso mundo que agora já familiar para vocês todos ah o mundo de juros compostos entender então como que o juros permite

essa comparação de um valor financeiro de um momento pro outro isso a gente vai depois ser capaz de aplicar lá em fluxo de caixa então Faremos projeções de receita faremos projeções de custos operacionais faremos projeções de capex projeções de tributos isso tudo vai ter um reflexo no fluxo de caixa livre ou seja temos líquidos ali quanto que sai ou entra no primeiro período no segundo período no terceiro assim por diante no período analisado E como eu vou analisar isso de uma maneira conjunta consolidada para ter um número objetivo em que eu consiga fazer uma análise

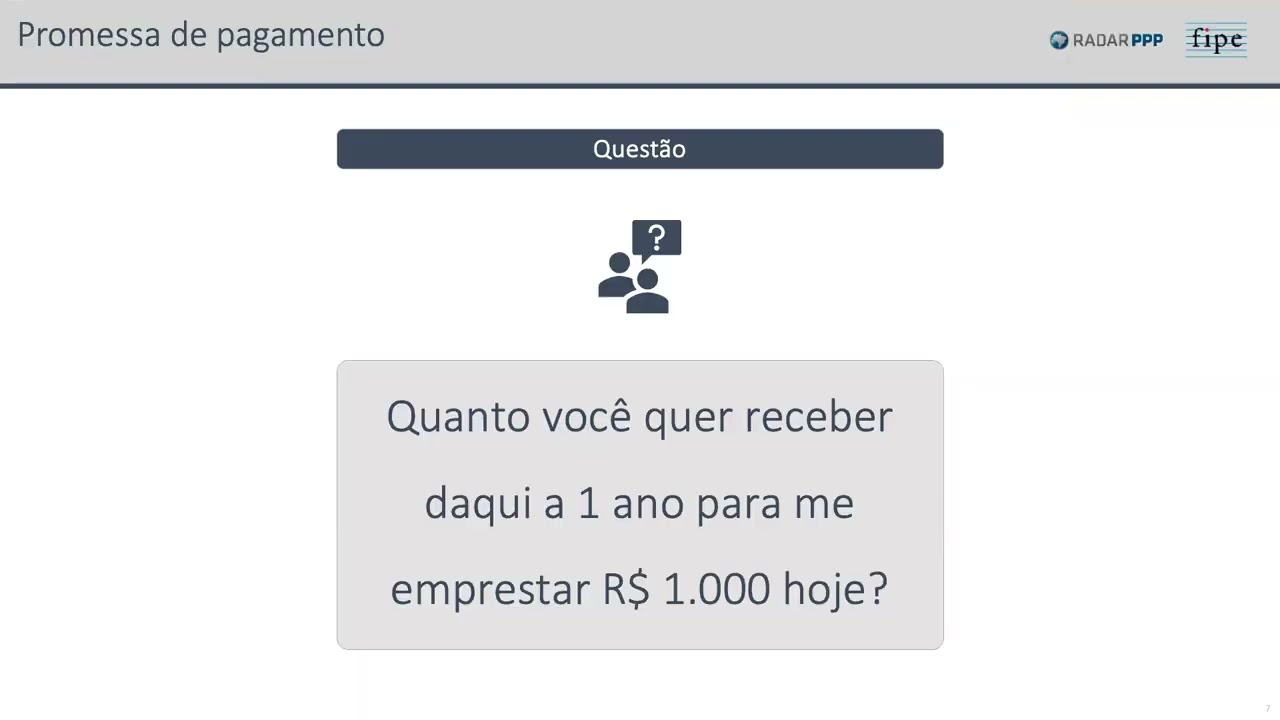

e comparar lá com Finanças e Falar que se aquilo é rentável ou não se aquilo está gerando riqueza ou não pois bem endido matemática financeira Então esse grande ferramental que vai nos permitir analisar o dinheiro em diferentes momentos do tempo de maneira consolidada com toda a dinâmica a gente vai entender foi entender na verdade o que que é o valor do dinheiro no Tempo daí valor do dinheiro no tempo o conceito Inicial é simplesmente o fato que se eu pego o investidor se eu pego Um agente financeiro E falo quer R 100 a a segunda

pergunta que ele tem que saber quando esse R 100 está disponível ele a mesma nota de r$ 1 tem valor diferente para o investidor a depender do momento que ela está disponível o investidor ele vai ter mais interesse por uma nota de R 100 está disponível hoje do que interesse por essa mesma nota Disponível só daqui um ano então a mesma nota o mesmo valor nominal ele tem valor financeiro para Esse investidor também depende o valor financeiro o valor que ele atribui para esse valor Depende do momento do tempo que está disponível esse dinheiro e

daí a gente começa a avançar os conceitos para trabalhar com esse prêmio pela espera como a gente transmigra o dinheiro de um instante pro outro a gente abre os conceitos de taxa de juros Então essa razão entre valor presente valor futuro em percentuais ou o indexador o index ador que tem esse mais Um que a gente quando tava comigo na aula falei bastante que é simplesmente pra gente não ter só a variação percentual ou seja só o prêmium mas a gente tem que pegar o prêmium mais aquilo que tá acumulado até então o principal que

eu falo para vocês sempre então indexador é nada mais que a taxa de juros que tem relação com esse prêmio compensação e o um tá trazer o principal o valor inteiro o valor original aqui e também a gente avança paraa dimensão de Inflação inflação que descreve a variação do nível Geral de preços da economia então a economia tem os seus preços oscilando a inflação tá tentando pegar um comportamento ali dessa variação ali dos preços Como calcular a gente recorre a índices de preço Dea ligar o meu ponteira a vai ficar mais fácil que eu for

paraas duas telas Como calcular a gente recorre a índice de preço nada mais é do que você pegar uma cesta de bens padronizar ela Em 100 e você vai avaliar como essa esta de bens variou o seu preço ao longo do tempo e daí você tem uma forma de mensurar a inflação a inflação é um conceito mais amplo quando você tenta mensurar pro índice de preço tá conseguindo fazer alguma taxa de inflação que reflita algum setor específico uma cesta de bens específicas e falando de cestas de bens diversos são os exemplos a gente pode falar

de PSA IPC FIP IGPM INCC dentre outros muitos Índices de preço que podem ser utilizados para você captar essa variação de preços no tempo e também já mais aplicado a concessões a gente tem a figura aqui da Fórmula paramétrica então simplesmente uma combinação de índice que busca refletir a variação de custos da do nosso projeto tem todo um aplicação normalmente ali atribuída a receita a receita vai variar de acordo com ess de preços e o esforço é que você tenta refletir fazer com que a receita Esteja esteja impactada pela mesma variação de preços que os

custos são previstos que serão impactados então a gente tenta fazer que o fluxo de caixa possa ser refletido seja representado uma uma grande índice de inflação único muito bem daí entendido que é valor do dinheiro no tempo as duas dimensões de prêmio pela espera inflação a gente avançou pros métodos de capitalização começar a fazer conta ali com as Aplicações em métodos de capitalização a gente abre a nossa agenda aqui falando de juros simples juro simples a gente simplesmente é o mundo em que a gente incide a taxa de juros sempre sobre o Capital Inicial então

sempre sobre o valor inicial que é a taxa de juros um SD isso tá refletido diretamente na fórmula Deixa eu tirar esse negócio tá na minha tela aqui tem um tem um admit aqui pronto Agora ficou Melhor a própria fórmula a própria fórmula a própria fórmula vai refletir vai demonstrar que é sempre sobre valor inicial né a gente tem o valor inicial vezes e daí vezes um que é para pegar o principal número de períodos e a taxa de juros Então você tem o valor futuro uma maneira crescendo de maneira linear aqui simplesmente número de

períodos aplicando sempre o mesmo juros e daí a gente também trabalhou com aquela ideia de conversão De taxas se eu quero uma tô olhando para taxas em termos mensais como que é a equivalência dela em termos anuais como a equivalência dela em termos bimestrais semestrais o período que seja a gente consegue fazer via essa fórmula fazer aquela conversão de taxas de uma taxa dada uma taxa desejada a gente avançou pro nosso mundo de juros compostos no mundo de juros compostos a gente tem que a dinâmica será os juros vão incidir não mais apenas sobre o

Capital Inicial mas O Capital Inicial acrescido dos juros que foram acumulados até o período anterior a gente faz isso de maneira acumulativa composta Então eu tenho um saldo esse saldo no período seguinte eu tenho saldo mais os juros acumulados de um período no período seguinte eu vou calcular o juros do período seguinte pegando todo o saldo acumulado ou seja principal mais juros portanto eu tenho juros superior no período seguinte e assim por diante o a quantidade de juros Que vai se acumulando é cada vez maior tá pois o Em que em que ele é aplicado

é cada vez maior e da mesma forma que a gente trabalhou com conversão de taxas em juros simples a gente trabalha aqui em juros compostos ou seja se eu tenho uma taxa de juros mensal eu quero saber qual que é a equivalência dela em termos compostos em termos anuais eu aplicava a fórmula e eu consigo chegar uma equivalência então 1% ao mês se for composto em termos anuais eu que é 12 Vul alguma coisa superior ali àquela taxa que a gente tinha no simples muito bem e daí a gente só fez um grande comparativo aqui

para entender o comportamento esperado dessas taxas juros simples sempre o comportamento linear juros compostos esse crescimento exponencial cada vez cresce mais rápido cada vez acrescenta mais valor ali ao seu saldo acumulado falamos então de por a matemática financeira porque entendemos o conceito De valor dinheiro no tempo também se soma a entender porque que tá estamos trabalhando com matemática financeira falamos de metas capitalização n falamos com operações com taxa de juros aqui foi para dominar Então os ferramentais matemática financeira para falar de valor futuro valor presente trabalhar com taxas acumuladas taxas médias acho que quando a

gente passa por esse conteúdo fica muito claro que um um conceito fala com o outro né o valor Futuro tá atrelado ao valor presente quando a gente fala do do conceito de taxas acumuladas ele também táa sendo aplicado para falar de valor futuro valor presente e taxas médias acaba mostrando como que a gente pode simplificar fazer algumas análises sobre essas taxas no tempo bom valor futuro valor futuro a gente pode trabalhar em um contexto de taxas fixas Então eu tenho por exemplo a mesma taxa de juros incidindo sobre um título no tempo então É a

mesma taxa eu vou lá aplico essa fórmula se é a mesma taxa eu posso simplificar a fórmula é i que é a taxa de juros elevada a ao n período de vezes que ela é sempre a mesma taxa é mais rápido aqui da gente calcular taxas variáveis acaba é equivalente a taxa fixa só que a gente tá como a gente tá variando i a gente não po pode simplificar e simplesmente elevar n a gente tem que colocar cada uma das taxas aqui nesse momento eu Posso até falar que esse conceito aqui tá diretamente atrelado ao

que a gente viu aqui embaixo que eram as taxas acumuladas aqui a gente tá pegando e tinha o valor presente multiplicando pelo quê pel uma taxa acumulada no período analisado pode falar Renan Oi professor Boa noite Eh boa noite eu eu até Não não quero atrapalhar o fluxo Não eu tava devendo a aula e aí eu fui tentar trabalhar com o v plano do Excel cara Simplesmente não funciona se eu abri um arquivo novo e tava seguindo exatamente como você tava fazendo depois até você puder me ajudar a entender isso mas eu não queria não

queria atrapalhar a aula com isso não tá ran eu posso tentar ajudar no sentido que eu não me preocuparia tanto por quê Quando vocês forem ver em fluxo de caixa e projetos a gente trouxe vef plano mas para mostrar que tem uma função ali mas tipicamente O melhor é fazer na mão Porque o Às vezes o simulador é complexo Ou você tem que saber exatamente que que tá em cada fórmula alguém não conhece o plano vai ver vai ter que pesquisar então a gente trouxe de fato para ó existe uma função é a gostos do

freguês Mas se for recomendar é na mão Porque até é o fato de tá no Excel realmente Abrir cada fórmula deixar tudo bem vinculado fácil de ler na sequência então eu iria mais nesse sentido mas sem problema se a gente quiser ou a gente Abre ali no intervalo a gente mexe Mas eu não esquentaria muito a cabeça com o VF plano tá não é paraa prova e o ideal é realmente se manipular saber dominar na mão você vai embora isso vale para todos tá eu Obrigado Maravilha Eu também dou aula de de projetos em outra

instituição e quando eu vou em matemática eu faço um resumo de matemática financeira às vezes eu vou com outra briga que é o pessoal não nunca vi matemática financeira sem HP 12C eu fico um tempão insistindo gente aqui o melhor vocês dominarem na mão porque vocês vão fazer em Excel várias contas e em HP 12C não faz muito sentido você tá inserido ali para analisar projetos Então pega é mais nesse espírito tá show eh avançando e daí a gente tem agora valor presente para taxas fixas então a gente tinha o nosso valor presente é igual

a gente só fez a operação inversa ali do Calma a operação inversa do que a gente tinha Aqui em taxas fixas né em taxas fixas não em valor presente em valor futuro para valor presente a gente só inverte ali a fórmula isola o valor presente e aqui a gente tem a fórmula ali da nossas do nosso valor presente com taxas fixas e se as taxas são variáveis de novo muito similar a gente inverteu a operação ali isolou o valor presente temos aqui e no denominador que a gente tem a gente tem exatamente as taxas acumuladas

do período que a gente tá Analisando do período que acumula entre o valor presente e o valor futuro que você tá analisando denominador nada mais é do que taxas acumuladas que foi o que a gente deixa destacado no próximo item que é cálculo das taxas acumuladas Então você quer acumular taxa de um período a outro tá aqui aqui nesse formato aqui como indexador inclusive né a gente pega um mais a taxa do primeiro período vezes um mais a taxa dos próximo período e quantos períodos você precisar acumular Isso vai dar o resultado indexador mas vocês

sabem se vocês quiserem não trabalhar com indexador é só tirar o menos um vocês voltam exatamente pro percentual acumulado tá de novo lembrar quando tira menos um ou não tira menos um é questão de dominar ali sempre os conceitos tá e subtrair taxas estaria aqui então você tem uma taxa de juros aqui em cima ou uma taxa acumulada que seja aqui no numerador e você divide pelo período que você quer retirar que Você quer subtrair taxas Então você descapitaliza ali naquele período e daí se você quiser ali esse resultado também daria em termos de indexador

ali né como principal se a gente quisesse tirar e voltar para S percentual menos um aqui Maravilha e daí temos o conceito de média de taxas que é bom se eu tenho várias taxas no tempo eu sei calcular o acumulado tem várias taxas acumulou 12% ah a dependendo do número de Períodos eu posso pegar esse acumulado e calcular a taxa média ou seja qual que seria uma taxa que se fosse constante no tempo naquele período daria o mesmo valor acumulado vou pular a explicação de dois ou três períodos ou para n períodos aqui se eu

tenho aqui no entre coates o que que é uma taxa acumulada então eu acumulo acumulo em tantos períodos em n períodos e deu 12% Como eu disse bom isso é o que acumulam nesses períodos dado todas essas taxas que Foram variando a taxa média vai falar assim o que que uma taxa se repetida a mesma taxa no tempo daria esse mesmo acumulado O que que é uma rentabilidade média ali representada nesse período tudo bem pois bem pessoal então valor futuro valor presente as taxas acumuladas e a média de taxas daí a gente começou avançou avançaram

acho que com Caio ou com Felipe a parte de fluxo de caixa parte fluxo de caixa quando começa a ficar mais legal a Brincadeira que é entender fluxo de caixa simplesmente então a gente estava trabalhando com valores presentes e futuro sem pensar as entradas e saídas é simplesmente um valor muito fixo a gente arrastava né aqui a gente vai a gente definiu fluxo de caixa então fluxo de caixa vai ser simplesmente um combinado de valores no tempo alguns de saída tipicamente representado por uma seta para baixo e negativos saídas de caixa e outros de entrada

de Caixa bom isso foi definir um fluxo de caixa aqui no nosso contexto a gente tá em um contexto de fluxo de caixa Liv não de fluxo de caixa de projetos Então a gente tem que analisar projetos quando a gente tá estruturando projeto não não costuma acontecer algo muito estranho de um projeto típico que é saídas de caixa no começo e entradas depois Essa é a cara de um fluxo de caixa de projeto saídas de caixa você investe com perspectiva de ter Rentabilidades futuras eventualmente algumas inversões de caixa adicionais Mas isso é o esperado mas

às vezes principalmente em alguns contextos em alguns contratos podem acontecer se muito oscilantes se a gente tá falando de reequilíbrio quando vocês for falar de noções de Equilíbrio vocês podem e aplicarem isso vocês podem se defrontar com fluxo de caixas que ficam muito estranhos tipo eh saídas de caixa mas depois muitas Entradas muitas saídas de modo que o fluxo de caixa não fica tão fácil de ser reconhecido só olhando e daí a gente aplica lá a nossa regrinha que a gente pode aplicar que é pensar se a gente tá olhando para uma TI positiva a

gente teria que a gente tá trabalhando de projeto tá valendo para fluxo de caixa de investimentos se a soma temporal é positiva ou seja se eu tô retirando mais dinheiro do que eu tô colocando tô falando de um projeto é um Investimento agora se eu estou colocando mais mais dinheiro do que eu retiro ou seja o saldo final disso aqui é negativo e eu tô com uma tia positiva então tô na verdade um fluxo de caixa de um financiamento então tem algo equivocado aqui não tá a gente não tá no contexto ali de projetos tá

perfeito daí a gente avançou pros nossos ferramentais esses dois ferramentais t e vpl serão os ferramentais que a gente mais vai cruzar ao longo do nosso curso a gente vai Cruzar em Finanças e e dar um sentido racional e econômico para ele tanto para vpl quanto para ti principalmente para vpl mas ti tá em paralelo com todo esse conceito bom aqui vpl ainda só nesse conceito matemático é eu simplesmente vou pegar cada um daqueles fluxos de caixa e vou colocá-los na mesma moeda então eu tenho André você tá aí comigo Ah agora foi ou não

tô que foi me ajuda a admitir que tá aparecendo Pingando para mim sem parar aqui é porque tem o delay né ah foi isso então Obrigado é isso acho que a Luciana monou a mão aí aproveit já passo a palavra você só fechar vpl e passo Obrigado André vpl simplesmente eu tenho vários valores financeiros no tempo que é um fluxo de caixa e eu tenho que expressá-los na mesma moeda então eu pego e trago todos a valor presente desconto todos para o mesmo período de tempo tipicamente o Período zero período recente período atual que eu

estou ali para eu conseguir analisar aquele valor Luciana Pode falar eu não queria falar nada é porque toda vez que eu vou abrir o chat ele levanta a mão desculpa tranquilo chat o André Me ajuda aí se tiver algum chat aí beleza Lucas Pode falar ou também era chat é também é chat perdão Beleza bora eh bpl então simplesmente tá expressando o fluxo de caixa e tem todos Os valores financeiros numa mesma moeda quando a gente for para Finanças a gente vai lá e vai definir mostrar como que esse vpl tem relação Direta com geração

de riqueza ele é dinheiro no bolso em termos econômicos quanto que a pessoa tá ficando mais rica Mas deixa isso para Finanças a gente pode calcular em vpl tanto na nossa fórmula aqui com taxas fixas ou a gente pode também calcular livremente não há problema algum calcular com taxas variáveis Tá é taxas variáveis que está equivocado aqui no resumo André André depois você cor aqui Opa onde é que você onde é que você tá vendo aí tá equivocado no denominador aqui aqui é a taxa acumulada até o período n do não aqui é a taxa

acumulada até o período n então é 1 + n1 vees 1 mais n e n2 assim por di a taxa acumulada do período aqui no denominador Tá Então pessoal corrigindo aqui a resumo que que a gente tem aqui então vpl com taxas fixas seria exatamente o que tá aqui né simplesmente eu vou ter um mais a taxa de juros daquele período elevado a a um período e como sempre é o mesmo taxa de juros eu vou sempre a mesma taxa de juro S elevado a n aqui é a mesma formaa S como varia o i

no primeiro período eu tenho só um I lá no período n eu vou ter o i1 acumulado com o I2 acumulado com I3 Assim por diante tá então aqui tem uma correção aqui que a gente vai fazer no no slide Tá bom então é a taxa acumulada porque a gente tá pegando tudo que acumulou até o período n para trazer a valor presente Maravilha e daí a gente também vai avançar no conceito de ti conceito matemático de ti é simplesmente Qual que é a taxa de juros taxa de juros não a taxa de desconto que

eu se eu substituir na fórmula do vpl vai matematicamente Zerar o esse vpl ou seja vai fazer com que os fluxos de caixa positivos t o mesmo valor que os fluxos de caixa negativos todos expressos em valor presente então simplesmente Qual que é a taxa que ia igualar esses componentes isso é conceito matemático se a gente pensa em termos de fazer alguma interpretação a melhor interpretação que a gente consegue fazer é qual que é a rentabilidade média que a gente tem naquele período dado vários Fluxos dado a taxa de que a gente tá analisando Qual

que é a taxa juros não dado a distribuição desses fluxos no tempo qual que é a taxa média beleza isso é padrão todo mundo entende a maioria que conhece fluxo é exposto a conceito de te capta Às vezes tem só uma confusão desses aspectos relevantes aqui que são também importantes a gente passa despercebido passa rápido aqui que são esses aspectos relevantes da tir primeiro deles é essa Taxa de reinvestimento constante vocês viram o exemplo que é como que você realmente chega na tir como você realmente zera o vpl com a tir para você zerar aquele

vpl com atir vocês viram que os fluxos têm que ser constantemente reinvestidos naquela taxa ou seja um fluxo negativo Entra lá você tá refinan pagando aquele juro aquele aquele fluxo negativo no Tempo há uma taxa tir valores que saem do fluxo ou seja são positivos ali na verdade para você como Investidor eles na verdade TM uma pressuposição que eles são reinvestidos essa mesma taxa também então essa taxa de reinvestimento constante é para falar que a ti parte de um pressuposto em que fluxos positivos eou negativos vão sendo reinvestidos no tempo nessa taxa só assim a

gente chega nesse vpl zer tá é uma premissa específica mas tranquilamente aceita pelo mercado Tá mas tem ela tem essa hipótese ali por trás junto com essa hipótese de Reinvestimento Ou seja que todos os dinheiros o dinheiro que sai esse fluxo F simplemente Trabalhando dentro do próprio fluxo a gente tem uma hipótese de simetria entre os fluxos positivos e negativos então não só eles são reinvestidos ali dentro do fluxo são eles são reinvestidos à mesma taxa Todas Iguais da tir Não importa se é um fluxo positivo ou negativo ele é reinvestido nessa taxa nesse dentro

desse Fluxo muito bem a gente também tem alguns contextos em que a gente pode se defrontar o multiplas Tears matematicamente isso acontece simplesmente se eu tenho mais de uma inversão então para cada inversão de fluxo de caixa a gente pode ter uma tir nova ou seja era negativo virou positivo uma inversão virou negativo novamente eu tenho duas inversões matematicamente eu já consigo encontrar duas tirs avançamos instantes sobre esse Componente E também temos como eh contextos em que a ti não é calculável seja porque a taxa de desconto sempre fica positiva ou sempre negativa a gente

não o vpl sempre fica positivo sempre negativo o ponto é que ele nunca cruza o zero então a gente não consegue calcular uma ti Muito bem frente a esses problemas na sua maioria matemáticos principalmente múp tis e tir não ser calculado você cria-se um conceito de tir modificada vocês viram o conceito Viram Com calcular vários Passos você pega joga todos os fluxos negativos pro zero a uma taxa de financiamento joga todos os fluxos positivos pro último período a uma taxa de investimento e daí você calcula desse novo fluxo Ótimo ela enfrenta vários problemas matem você

não tem mais ti Não calculável você quebra essa questão de simetria entre financiamento e investimento só que vocês também deve ter exploraram que ela Acaba tendo alguns comportamentos um pouco estranhos ali por exemplo se você aumenta a taxa de financiamento Você tem uma T maioro que fica um pouco estranho bom mas qualquer mais utilizada acaba sendo atir por a grande justificativa é quando pensa em multiplas tis Ah mas se eu tô um projeto um fluxo de caixa com multiplas tis qual que é realmente a ti do projeto bom pode acontecer múltiplas tis mas Elas costumam

ser muito afastadas uma das outras numericamente De modo que em termos econômicos para fazer sentido econômico a gente vai ter apenas uma ti então eu posso ter beleza uma TI de 10 e uma de 35 bom mas será que meu minha minha taxa de juros meu custo de de oportunidade que a gente faz em Finanças ele oscila em torno de 10 ou será que ele oscila em torno de 35 bom normalmente oscila lá em torno de 35 então o 10 ali que a gente tá que faz sentido econômico ti não ser calculado Poxa em fluxo

de caixa muito estranh Daí se a gente tá falando de fluxo de caixa bastante estranho que a gente vai ter se defrontar para um componente não ser calculável Então na verdade é mais uma questão de premissas tem ser ajustadas melhor ser estruturado do projeto melhor se analisar no reequilíbrio do que realmente a gente tá com problema de que a tir tá impossibilitando a análise de viabilidade desse projeto bom a gente Avançou para falar um pouco de payback payback eh no curso acaba a gente enfrenta menos porque ele tem um sentido econômico muito menor então ele

não tá falando muito de ele não tem muita relação com riqueza gerada que é eu vou ter o o conceito de fluxo de caixa ali acumulado então fluxo de caixa LV não fluxo de caixa acumulado que eu simplesmente vou acumulando esses saldos e eu posso calcular o tempo para eu recuperar esses investimentos eu posso Fazer isso de uma maneira simples que é simplesmente ver o saldo nominal até ele sair de negativo para positivo ou em termos descontados considerando valor de dinheiro no tempo ele não costuma ter ele não tem um conceito muito Econômica apesar de

ter a taxa de desconto que tá falando questão de prazos a princípio quando a gente tá pensando P em economia esse prazo em economia esse prazo não é não tem um peso tão relevante porque o que importa é se aquele projeto gera Riqueza se ele tá em uma rentabilidade superior a analisada termos econômicos é isso Ah mas eu demoro para recuperar meu investimentos na economia a gente não pensa muito assim porque a gente fala assim ah você tá com projeto eh o que importa é que o valor desse projeto se você não tem interesse daquele

projeto no meio do projeto de novo Num conceito econômico lateria económica você poderia desfazer você poderia vender esse projeto a valor de mercado e seguir o Jogo assim como você faz com a empresa isso é é um pensamento econômico payback começa a fazer um pouco mais de sentido ali se a gente tá pensando já com as restrições financeiras que eventualmente podem surgir para vocês então conceito contextos em que os investidores exigem O retorno daquele Capital em algum período específico e daí seria uma restrição financeira que vocês podem frontar que daí pode fazer sentido vocês considerarem

um pouco mais análise de Payback para analisar viabilidade desse projeto Renan F à vontade Imagino que a gente ainda vai falar muito disso mas eh tem uma discussão grande em relação a a lei de p ponta do limite de prazo dos contratos né que 35 anos então Eh de certa forma isso impacta o que você consegue fazer por meio de PPP porque tem projeto que Muito provavelmente o payback vai ser maior do que que isso ou vai ser muito próximo disso E aí você Não tem margem de segurança para fazer caber tudo o resto né

perfeito a princípio assim a lei de PPP vai realmente restringir o prazo mas aí vocês vão ver quando vocês forem estruturar aqui que fazer caber no prazo Não nunca é o problema é só você fazer pagar mais né pagando mais sempre vai caber daí é uma questão é uma outra dinâmica né outra dimensão que é a questão orçamentária que conflita daí tipo você tá jogando a a contabilização Lá no teto e o orçamento não aguenta naquele período mas daí não tem muita mágica para fazer se você tá restrito a um período e a conta prestação

ficar muito alta para pagar naquele período é realmente questões de rever obrigações e mas sempre vai às vezes mesmo que seja o payback exatamente em 35 anos que seja sempre vai ter um número ali que faz bater a conta a dimensão que realmente vai ser a preocupante é orçamento Então vamos bate com orçamento esse daí a Gente vai voltar lá no na primeira fase poxa esse projeto na magnitude que tá faz sentido mesmo ou pode até fazer sentido mas cabe no orçamento público daí serão essas dimensões mas é fique claro que caber sempre cabe porque

a planilha faz a conta vai falar assim para você garantir a a viabilidade econômic financeira desse projeto nesse prazo com essas obrigações a contabilização vai ser essa a tarifa vai ser essa daí é serão outras dimensões Que a gente vai ter que analisar mas muito bom Gabriel vontade Opa boa noite pessoal boa noite só perguntando ali você tinha falado que tinha um uma inconsistência ali na fórmula de do vpl com taxas variáveis Qual que é a inconsistência é a seguinte Gabriel Vamos pensar aqui na taxa fixa a taxa fixa é 1 + I elevado a

1 certo certo aqui é 1 + I elevado a n porque eu tô no período n Ok vamos olhar para cá para as taxas variáveis primeiro Período Tranquilo 1 + I i1 que é a taxa de juros elevado primeiro período elevado a 1 Tudo bem mas vamos lá no período n tá fazendo sentido esse denominador aqui um mais a taxa de juros só do período n elevado a n não é isso né aí eu tenho que pegar a taxa que acumulou do um até o n aqui teria que ser um somatório de todas as todos

os exato teria que ser acumulada aqui um 1 mais i é que tou sem me minha caneta aqui deixa eu ligar Minha caneta teria que ser 1 mais i1 vezes 1 mais I2 vezes limpar aqui aqui nessa nesse denominador aqui teria que ser 1 mais e 1 vees 1 mais i mais mais e do vai embora até um mais i n que é a taxa acumulada tá entendi beleza aí não teria o expoente ali né não tem mais é exatamente esse expoente veio sem querer aqui porque foi pensado no acumulado Aqui tá beleza valeu beleza

tá chegando gente até agora Maravilha Deixa eu só fechar minha caneta show pessoal payback beleza pois Desculpa acho pode falar não ali a a correção da modificada me lembra que no caso para para trazer a valor presente Ok mas para jogar no financiamento eu faço é produto fluxo de caixa positivo jogar pro final Beleza o você vai fazer assim Você tem os fluxos no tempo você pegar Todos os negativos separa e fluxo separado todos os negativos respeitando o período de tempo que ela está traz tudo para data zero ou seja valor presente cada período se

tá no primeiro período volta um tá no quinto período volta período volta seis ali então você vai sempre trazer pro valor zero ali isso é os negativos usando a taxa de desconto de financiamento e os positivos separ um fluxo separado também você vai pegar Todos os positivos e capitalizá-las capitalizá-las valor futuro a uma taxa de investimento daí vai ter uma seta grande ali lá na frente esse fluxo novo de um grande negativo no começo e um grande positivo no final e vários zeros no meio calculo o atir disso é atir modificado ou vai na função

M ti que é m letra M tir e o Excel calculo Maravilha show de bola e daí a gente fala de fluxo de Caixa livre Então Flux caixa livre daí a gente vai ter a soma soma das entradas e saídas do projeto e daí a gente vai considerar todos os componentes do projeto receita custos operacionais investimentos tributos investimento capital de giro isso pro projeto fluxo de caixa livre do projeto esse fluxo de caixa livre do projeto é pra gente pensar o que que o projeto tem capacidade de gerar a gente não tá pensando ainda em

fontes de Financiamento desse projeto Mas se a gente quer valer o fluxo de caixa livre do acionista a gente vai considerar também os fluxos decorrentes de dívida ou seja uma parcela dos financiamentos desse projeto dando um grande spoiler quando quando a gente for lá falar de Finanças a gente vai destacar aqui um projeto vai ser ter duas fontes de financiamento dívida e acionista a empresa que tá financiando em si aqui a gente tá pegando um dos Componentes e fazendo o fluxo dele tirando aqui tá a gente vai entender muito bem lá em Finanças como que

a gente analisa o fluxo de caixa lí do projeto como a gente analisa o fluxo de caixa lí do acionista e como a gente faz eles serem equivalentes ali terão formas de analizar distintas cada um deles tá tudo com uma roupagem financeira ali para fazer sentido isso tudo muito bem então aqui nesse momento é só pra gente ter muito clara a definição O que é um Fluxo caixa lívida do projeto que é você pensar receitas os operacionais investimentos tributos nig ou seja tudo que for investimento a entrada e saída de caixa de maneira líquida do

projeto sozinho e daí para chegar no acionista você complementa com os fluxos de entrada e saída decorrentes de dívida quanto entrou de dívida no tempo quanto você vai pagando no tempo dessa dívida que é boa parte um dos componentes que a gente passa hoje é sistema de pagamento Que tem tudo a ver com dívida como a gente vai tratar dívida aqui pra frente tá Avante bom tudo isso aqui foi para falar de juros simplesmente juros de maneira geral a gente foi lá de juros juros juros como que trabalha com dinheiro no tempo como a gente

trabalha com vpl ti conceitos taxa média como taxa média Fala com a tir todas essas premissas por trás fechamos esse capítulo a gente avançou para efeitos reais que daí fala De inflação tá bom e inflação a gente foi entender o ferramental para trabalhar com inflação inflação normalmente pessoal é muitas vezes é muito subestimado como como trabalhar com inflação mas inflação costuma ser o momento o os pontos mais tricks ali de estruturações de fazer os cálculos na unha ali tá então a gente vai ver isso quando for aplicar mas costuma onde A gente mais acaba fazendo

alguns equívocos que é mais Sutil algumos ajustes primeiro a gente entende os conceitos de taxa nominal e taxa real taxa nominal é a variação Total ali da vida real a gente vive em um mundo de variações nominais tá pessoal nosso mundo tempo passa os valores de dos preços mudam a gente vive num mundo de taxas nominais que as oscilações dos valores são em termos nominais então taxa nominal é a oscilação Total dentro Da oscilação Total a gente pode quebrar dois componentes a variação da inflação ou seja quanto que os o nível de preços variou nível

de preço Geral do índice que a gente tá usando variou mas a variação real e específica daquele componente que a gente tá analisando então real decorre de uma variação acima da inflação diferente da inflação a a gente tem o total dentro dela tem a variação de preço como um todo que a gente vive e tem a variação real ali Específica para saber se a que aquele componente ficou realmente mais caro ou mais barato tá E daí a gente tem a taxa real que é só isolar isso a taxa real Então por recorrência acaba sendo a

taxa nominal retirada inflação é simplesmente a diferença aqui tá então a taxa real acaba sendo o componente que a economia realmente tem interesse ali em analisar tá querendo saber se componentes ficaram mais caros mais baratos geraram uma rentabilidade de fato aumento de poder De compra ou não E daí aqui é são algumas fórmulas eh ilustrativas né a gente tá falando só operações de mais e de menos mas a gente sabe que a gente trabalha com mundo de juros compostos a inflação também é composto Então a gente tem aqui a equação de Fisher para ser aplicada

pra gente ter a estimação precisa de variação de inflação variações de taxas reais e nominais tá então a equação de Fisher pra gente ter a a variação precisa quando a gente tem Essas taxas nominais ou de inflação pequenas pessoal uma aproximação válida PR conta de cabeça às vezes é fazer essas continhas aqui mais ou menos vai ser muito próximo mas se a gente quer uma estimação precisa realmente o fato é a equação de ficha tá bom daí a gente vai para uma série de componentes que a gente passa só primeramente pra gente criar familiaridade com

esse mundo a gente fala de variação termos nominais Ou seja a gente vive no mundo nominal Que as Os preços variam Então os a os componentes salários que a gente vê são nominais os componentes de faturamento são nominais as vendas são nominais então a gente vive nesse mundo de variações nominais Mas se a gente considera os efeitos da inflação a gente consegue ver que variações nominais não são iguais à variações reais elas segue um comportamento distinto que vai depender tanto da variação Total quanto específico da inflação Por isso a gente tem todos eh os componentes

de séries de preço as séries de preços nominais que vão englobar as variações reais e de inflação né então de novo ficou repetindo várias vezes né mas a gente vive no mundo real Então as séries nominais são aquelas séries que a gente vê no dia a dia e elas englobam toda a variação a gente pode calcular as variações de séries reais que vão só mostrar em moedas expressas do mesmo poder de compra como que a série variou No tempo se eu me lembro bem a gente ilustrou isso como uma passagem de ônibus ali então tem

uma passagem de ônibus variando no tempo como eu sei se ela realmente ficou relativamente mais cara se ela realmente tá pesando mais no no no poder de compra das pessoas de um ano pro outro a gente vai lá e retira o efeito da inflação retira PCA Poxa a gente vê que a taxa de ônibus variou acima da inflação ou seja ou seja em termos do poder de compra Inicial que a Gente tá definindo com período zero essa taxa essa tarifa realmente foi ficando mais cara ela teve variações reais ou a gente teve pode ter oposto

ela foi ficando mais barata em termos reais ela pode ter crescido em termos nominais foi ficando de fato mais cara era 1 2 3 foi subindo esse preço mas Se a inflação foi superior a essa variação nominal a gente tem que na verdade em termos reais ela foi ficando mais barata relativamente à economia ela foi ficando mais mais Barato e daí a gente ilustra aqui variações de séries nominais e reais ali quando tem o nominal típicamente a gente vai ter valores crescendo porque é mais é esperado que valores subam Mas se a gente tira a

inflação a gente costuma ter um valor mais estável qu a gente sempre retirar ali a inflação a gente espera um valor mais estável esse comportamento vai ser uma premissa básica ali muito utilizado quando a gente vai falar de fluxo de caixa Normalmente a gente vai pressupor ali que eles vão esses preços que são compor nosso fluxo de caixa livre dos nossos projetos eles vão oscilar seguindo uma inflação semelhante Isso vai ser a base para eu suportar a premissa de um preço em termos reais constante muito bem nessa pegada aqui de expressar valores em termos reais

constante que a gente puxa as definições de fluxo de caixa livre em moeda corrente e em moeda da Constante Desculpa oposto constante e corrente vou começar pelo corrente aqui fluxo de caixa livre de moeda corrente é tentar expressar o fluxo de caixa livre do exatamente do modo que ele vai ser observado por um por um analista ali em cada instante de tempo Então qual que é o qual que é o valor nominal que eu espero ver no período um Qual que é o valor nominal que eu espero ver no período dois no período TRS Qual

que é o valor financeiro nominal ali Especificamente ali que eu espero ver em cada instante de tempo esse é o fluxo de caixa livre nominal ou fluxo de caixa livre em moeda corrente o outro que a gente tem é o fluxo de caixa livre em moeda constante o constante vem do fato que ele tá Expresso em mesmo poder de compra ele tá tudo Expresso em poder de compra do período Inicial tipicamente e o mesmo período então eu tô falando de R 1 que tem o mesmo poder de compra em qualquer Instante de tempo então se

tem R 1 no período zero e um período real no período 30 esse R 1 tem o mesmo poder de compra em qualquer instante de tempo eu tô estabilizando mantendo constante o poder de compra então tô tudo expressando tudo em termos reais ali Por que que isso é bom puxa ali no qual utilizar porque é muito mais fácil de analisar né pessoal se eu pego um fluxo de caixa livre por exemplo em termos nominais e tô falando de um fluxo de Caixa livre de 35 anos será que realmente ente a gente consegue ter uma sensibilidade

olhando só pro número o número que vai est Expresso lá daqui a 35 anos se aquele número é alto ou baixo pra gente saber se aquele número é alto ou baixo eu ten que pensar em toda a inflação acumulada no período Olha o trabalho mental que eu tenho que fazer para conseguir interpretar um valor financeiro só que ele tá Expresso daqui a 35 anos ao passo que se elesse Expresso em termos reais em moeda corrente em moeda atual em poder de compra constante eu consigo rápido ente interpretar Poxa 1 Milhão para esse projeto é pouco

é muito eu consigo analisar isso muito de maneira muito mais rápida que é o que eu puxo aqui em qual utilizar né fluxo de caixa livre em moeda constante ou corrente moeda constante sempre o fluxo de caixa real a gente vai usar é mais fácil de analisar é mais fácil do o do Observador externo Analisar uma planilha é um pouco mais desafiador ali pro analista fazer a gente vai passar por uma das sutilezas que a gente tem que vai ser nos no sistema de de pagamentos e destac aqui à frente alguns efeitos mas sempre a

gente vai utilizar o fluxo de caixa real no nosso curso daqui para frente sempre fluxo de caixa real melhores práticas vão sempre indicar uso de fluxo de caixa livre real aqui a gente destaca que usar o Fluxo de caixa livre não significa de forma alguma pelo amor de Deus não significa ignorar a inflação usar o fluxo de caixa livre real não significa ignorar a inflação Ambos são a forma de representação da mesma realidade esperada eu analiso um fluxo de caixa livre por moeda constante ou real o resultado que eu tenho que tirar dele tem que

ser o mesmo pessoal é só uma forma de representação pelo amor de Deus É só uma forma de representação eu não tenho um ignorando a inflação um cada um der a inflação de da sua maneira e daí aqui o Felipe destacou com vocês alguns componentes né que que vem nessa linha de como considerar a inflação no fluxo de caixa livre real forma paramétrica forma paramétrica é o quê você pensa ali numa numa média dos custos então quanto que esses custos vão variar Ah vão variar da seguinte forma Então vamos colocar uma forma paramétrica aqui para

Essa receita de modo que ela oscile de maneira equivalente aos custos em termos médios Qual que é a beleza disso porque daí eu consigo representar toda a inflação desse projeto por um índice pela forma paramétrica ele aquele índice representa toda a variação de preço esperadas desse fluxo de modo que eu consigo pensar nos preços de hoje depois se eu tô falando deles todos termos constantes Estão todos bem feitos Eu não eu posso trabalhar no mundo sem forma Paramétrica eu posso pegar um índice exógeno lá se eu pego um índice exógeno ali que vai afetar daí

eu tenho un descasamento entre variações esperadas dos dos dos componentes a receita vai variar de acordo com esse índice mas se os preços vão variar por outro então eles vão ter variações reais em relação ao índice definido foi definido PCA mas eu tenho um diesel o diesel não vai seguir exatamente PCA mas quanto que historicamente ele oscila a mais beleza Então é esperado que ele ia ficar um pouco a mais dado histórico daí a gente consegue contemplar esses dois mundos de novo no mundo de fluxo de caixa livre real para deixar bem claro que a

gente não está ignorando a inflação aqui eh e várias esse aqui vai ser UMS componentes que a gente vai ver várias vezes o curso que é os canais em que a gente vai ter que ter cuidado para considerar a inflação o que eu gosto mais de destacar Os dois que eu gosto mais de destacar são tributos e dívida dívida a gente vai ver hoje tributo eu falo brevemente que é na verdade um os dois a gente pode falar em tributos mas tributos Poxa pessoal receita a receita Quando vai mensurar o quanto de imposto tem que

pagar ela não olha pra inflação ela olha tudo em termos nominais então se a tributação que você paga é mensurada em termos nominais eu tenho que Considerar o efeito da inflação ali que eu pago eu pago uma uma um tributo que vai ser sempre Expresso em termos nominais vai ter uma base nominal de apuração para eu analisar influxo de caixa livre real eu vou ter que fazer o devido tratamento Faremos o tratamento lá no momento apropriado e na dívida também tipicamente quando a gente vai falar de dívida falaremos hoje de sistema de amortização é o

próximo próximo slide a dívida normalmente você Tem um valor financiado esse valor financiado vai ser pago com uma taxa de juros você vai pagando no tempo bom mas eu tenho que considerar alguns efeitos da inflação eu vou ter que considerar que meu sal devedor se eu não pagasse nada ele vai subir com juros mas o salo ele vai subir juros mais o salo devedor mas salo devedor vai vai sendo corrí pela inflação né porque que se eu perer 1000 e a inflação Vai acumulando aquele Mesmo 1000 no tempo ele vai valendo menos o que faz

subir o salo total é os juros esse a gente vai explorar mais com mais calma hoje mesmo talvez talvez não vai ficar mais claro pois bem pessoal feito todo esse resumo com calma paraa gente fazer o fechamento matemática financeira a gente passa para sistemas de pagamento dúvidas pessoal na ausência de dúvidas avanço então mais um gole de água porque parei Bastante falaram que eu dou pouco tempo para dúvida então agora dei mais tempo Dei dois Goes de água e vou avançar sistema de pagamento pessoal tranquilo que gente fazer o simulado a gente vai falar de

dois sistemas de pagamentos que é o saque sistema de amortização constante e o price que vai ter a parcelas constantes que a gente tem aqui a tem então o que é o sistema de saque e um exemplo a definição do saque é a Amortização dele vai ser constante por consequência o e as prestações serão decrescentes como que a gente calcula a gente parte ali da sua definição a gente sempre vai ter que para fazer os cálculos lembrar como que faz os cálculos de saque ou de Price é só lembrar da definição saque é sistema de

amortização constante então eu tenho que começar a minha fórmula pela amortização A definição é aqui a amortização está constante por consequência a parcela será o qu a parcela Ela será igual a amortização que é fixa e os juros que vão variar porque o saldo tá caindo o saldo devedores cai então eu vou aplicando juros cada vez menores de modo que daí a parcela se torna variável também se for ilustrar um gráfico disso ele tem essa cara as parcelas aqui vão caindo no tempo vamos lá o cinza é minha amortização então a definição é um Sistema

que amortiza sempre a mesma quantidade no tempo e os juros que são apurados sobre o seu saludo devedor como o saludo devedor está caindo os juros vão caindo parcela nada mais é do que a soma de juros mais amortização eu tenho então que as parcelas vão caindo vamos para um exemplo o exemplo é o seguinte eu tenho um empréstimo de 100.000 a taxa de juros é de 2% por período eu vou pagar esse empréstimo em cinco Períodos Então eu tenho um saldo Inicial aqui de 100.000 eu vou amortizável minha amortização de 20.000 tá aqui todo

período tô amortizando 20.000 os juros são então apurados em cima sempre do saldo Inicial aqui eu tinha um saldo Inicial aqui de do de 100.000 então eu vou lá e ten um juros de 2.000 e depois eu tenho um saldo Inicial que cai porque eu amor sei vou Ter um juros consequente e assim por diante Até eu conseguir zerar e daí eu vou chegar o quê na minha prestação será o meu amortizado mais o meu juros tem a prestação e eu tenho o meu saldo final ali do período e assim por diante até me eu

zerar Alexandre fica à vontade Oi tudo bem Eli eh V então a gente tá vendo agora Tipo dois métodos possíveis de representação do pagamento de um Empréstimo que foi feito no modelo assim é isso a gente tá vendo duas formas se pagar o empréstimo se pagar mesmo tipo assim eu vou eu ten no contrato quando vou fazer o empréstimo existe esses dois sistemas duas formas de se pagar a dívida Quando você vai num banco e quer financiar uma casa tipicamente te oferecem o saque Então você financia uma casa lá 1 milhão 30 anos significa que

todo mês você vai pagar a mesma AM ação No tempo então essa amortização da sua seu financiamento sua casa será pago sempre com a mesma proporção e o juro será apurado sempre sobre o saldo remanescente que você tá devendo pro banco o juros aqui a soma do que você pagou do empréstimo mas o juros deu a prestação paraa sua casa mesma coisa de um projeto que o cara vai financiar um valor financeiro ele vai falar ele escolhe um sistema de pagamento no caso aqui o saque que eu tô ilustrando no Modelo o a parcela do

da estrutura de Capital que eu vou que ele vai estar financiando para fazer frente ao capex por exemplo a gente vai representar no modelo com um desses dois sistemas de pagamento pode ser o saque ou Price exatamente tá esse aqui é o típico para financiamento e daí você o mais típico que a gente tem com comércio padrão é o price que a gente vai ver instantes que a parcela será constante então é todo uma matemática para garantir que a Parcela seja sempre a mesma tá bom certo Rodrigo ou não Rodrigo F chat ah Po falar

Eh cara eh podemos complicar um pouquinho só assim é se você falar que não a gente pode discutir depois não tem problema mas uma discussão que a gente entra aqui de forma recorrente com clientes é recorrente não assim aconteceu alguma às vezes né É sobre o tratamento dessa movimentação em termos reais né porque se você olhar para isso Eh Opa você mudou aí né Ah beleza o próximo slide é que a gente vai entrar emação agora Ah bom tá bom tá bom Beleza eu vou vou esperar então valeu se eu não se eu não responder

daí você volta mas eu vou fazer falar exatamente em termos reais agora tá beleza beleza show puxando então a dúvida tanto do Alexandre quanto do Rodrigo então aqui a gente tá vendo simples um sistema de pagamento a Gente Nem tá entrando tanto eh se é em projetos ou não é um Sistema de pagamento padrão aqui tá que é financiar uma casa vai ser tipicamente o saque financiar uma TV tipicamente se oferece o price vemos instantes no saque Então a gente tem simplesmente essa continha aqui eu vou optar por fazer uma vez ela no no Excel

só para antes de ir para real para garantir que tá todo mundo comigo tá seguinte pessoal então aqui a gente fez a conta que tá expressa aqui em cima é a seguinte aqui a gente tem o Tempo saldo Inicial ação juros prestação saldo não tá 0 1 2 3 até 5 tirar esse croqui colocar aqui beleza nosso saldo Inicial é de 100 1000 daí aqui a gente não faz nada acabou de Abrir o saldo e vamos terminar com 100.000 tá muito bem daí o que que a gente tem a gente tem que amortização simplesmente tô

falando que eu vou pagar desse meu saldo devedor acho que deixa eu puxar para cá que a fórmula tá assim aqui eu vou pagar desse S devedor sempre a mesma quantidade ve Então vou pagar sempre 20.000 falando aqui que a gente pagar nossa dívida que fazer sempre em juros serão o eu pegar o me saldo Inicial devendo no começo do período e 2% então no caso aqui a prestação simplese a soma de quanto eu amortize e quanto eu paguei de juros daquele período a prestação que eu devo no primeiro período é essa daqui 22 e

daí eu tenho meu saldo final que será o meu saldo Inicial menos o quanto eu paguei paguei 20 então V tá com 80 Período seguinte período seguinte eu vou então começar com 80 eu continuo amortizando 20 eu vou apurar juros em cima do meu novo saldo minha prestação agora então Ups minha prestação agora será então pouco menor porque eu tenho a mesma amortização porém um juros menor e o meu saldo final é simplesmente quanto amor quanto eu tinha menos quant eu amortize eu posso fazer isso para todos os períodos de modo que eu vou chegar

o quê Vou reduzindo meu saldo inicial no último período eu pago 20 apuro mais 400 de juros a minha prestação fica de 20.400 de modo que meu saldo final zera então sistema de pagamento eu começo com uma dívida no caso eu tive uma amortização constante eu apurei meus juros de modo que eu consigo ter prestações no tempo uma dinâmica de prestações no tempo que vão zerar aqui o meu saldo beleza sobre a dinâmica aqui Dúvidas pessoal a dinâmica sempre lembrar amortização constante então eu começo pela amortização juro sempre aplicado sobre um saldo prestação a soma

dos dois sigo o jogo puxando então agora a dúvida do Rodrigo a gente vai expressar os nossos projetos em fluxo de caixa livre real só que quando eu expressei nesse momento aqui para vocês um Um exemplo de financiamento eu nem falei da inflação mas por quê porque normalmente a gente tá pagando os nossos financiamentos eles são expressos em termos nominais a gente vai pagando em termos nominais Mas se a gente traz a inflação pra brincadeira aqui como que a gente tem que trabalhar para levar esses componentes para nosso fluxo de caixa bom esses foram valores

nominais que a gente trabalhou que a gente trabalhou Exatamente agora no Excel antes eu puxar ren você quer perguntar agora perg desculpa vai ser uma pergunta meio idiota mas nominal não é não é com a inflação real sem a inflação nominal é com a inflação e o nosso mundo Normalmente quando você paga no banco sei lá Dependendo você pode até indexar pela inflação Mas normalmente você o financiamento você tá pegando uma taxa de juros nominal ali então você vai pagar aquele juros e o seu sáo devedor Vai caindo ali se você tiver um indexador de

fato daí você tem aqui a gente vai trabalhar Então pressuponha nesse pra gente limpar qualquer cuido aqui esse fluxo de caixa é nominal então aquele juros de 2% é o juros que você vai pagar e não vai ter nenhuma correção de inflação sobre esse saldo tá Tá beleza tá entendido então Ótima pergunta R Então vamos lá voltando aqui para até pro nosso contexto a gente tomou um empréstimo de 100.000 os juros que serão pagos os juros totais que serão pagos totais que serão pagos serão de 2% ao período a gente vai pagar isso em cinco

períodos tá então ex esse mundo aqui expressa termos nominais exatamente isso que eu tomei de empréstimo Exatamente Essa taxa de juros total que vou pagar e esses são os períodos que eu estou pagando isso aqui tá Expresso temos nominais eu vou trazer agora a inflação paraa brincadeira expressar esse mesmo fluxo Aqui afetando eh perdi a palavra tirando a inflação que é então supondo uma inflação de 1.2 ao como que a gente vai fazer a gente vai pegar então primeiro passo a gente tem o tempo de zer a c períodos normal mesma coisa a gente tem

inflação por período e aqui a gente tá aplicando só o indexador aqui do da taxa de juros aqui a gente vai acumular as taxas Então vou calcular o Indexador acumulado acumulado fazendo só pegando a taa ação acumulada tá se é 1.2 por período no primeiro período eu tenho exatamente 1.2 no segundo eu tenho já 1 pon 02 41 então 2% v41 2,41 no terceiro período já tem inflação acumulada de 3,64 assim por diante então aqui só um valor indexador acumulado trago eles para cá aqui agora Agora a gente vai trabalhar o quê dado esse esse

ferramental aqui a gente tá só tem nada mais do que inflação e inflação acumulada eu vou pegar esse cara que tá todo Expresso em termos nominais e vou transformar ele em termos reais passo um cliquei não foi eu vou pegar o saldo Inicial e vou aplicar o indexador acumulado Então vou pegar esse saldo Inicial e vou aplicar ali o valor ah fo amortização primeiro Desculpa foi o outro passo que era outro Aqui vou pegar o seguinte a gente tem a amortização a amortização é sempre de 20.000 tá pessoal mas se ela é sempre de 20.000

em termos nominais eu tenho que transformá-la aqui em termos reais então quando em termos reais eu estou pagando desse financiamento no tempo então eu tô pegando este 20.000 e trazendo aqui para valores reais aqui só tirando a inflação em cada período daí eu vou pegar e vou chegar no Meu saldo final ali dado amortização que eu faço eu consigo chegar no meu saldo tanto final quanto meu saldo Inicial aqui tudo tratando pela inflação aqui então cada período acumulando a inflação o juros eu vou olhar pro meu saldo Inicial e vou apurar os juros aqui em

cima do meu saldo devedor de cada início de período farei instantes no Excel para cada um dos Passos tá pessoal E daí eu simplesmente tenho a prestação aqui que É a soma de amortização juros eu tenho a minha prestação aqui no tempo então amortização juros eu vou ter a prestação pessoal aqui a gente acaba decompondo várias etapas Qual queer forma mais fácil de fazer mais direta aqui eu não tenho todo esse cara aqui Expressa em termos nominais eu não tenho todo esse índice aqui mostrando a inflação que acumulou para cada período Então qual que é

a forma mais simples da gente Pegar aquele fluxo nominal e simplesmente transformá-lo aqui sem ficar se perdendo nas dinâmicas aqui em cada etapa a gente converte todo ele pelo indexador acumulado que é aqui ó eu pego esse fluxo de caixa nominal que eu fiz lá no Excel eu pego a infla que eu tenho acumulada aqui no período principalmente representada pelo indexador acumulado aqui eu simplesmente pego e divido os valores do zero eu vou dividir pelo próprio um ou seja não ten Que tirar nada de inflação essa esse é o salo devedor que eu tinha no

começo daí no período seguinte esse salo devedor aqui Inicial ele vai ter que tirar a inflação eu tirei aqui a inflação a amortização era 20.000 se eu tiro o efeito da inflação Agora eu tenho 19.72 e alguns centavos os juros eles estão ali de dois eu simplesmente chego aqui no juros de fato estão sendo pagos então aquele valor financeiro se torna Isso em termos reais e a prestação continua sendo a soma desses dois que é também equivalente eu pegar essa prestação e tirar a inflação daí eu chego no meu saldo final aqui eu continuo a

mesma dinâmica de simplesmente aplicar esse indexador acumulado Então pessoal que que a gente tem a gente tem o mundo nominal então a gente projeta o número como nominalmente a gente acha que ele vai acontecer aqui e daí como a gente sabe que a gente quer Expressar em termos reais a gente simplesmente divide pelo nosso indexador acumulado com isso a gente vai ter exatamente como esse saldo inicial vai temos Reis evoluindo no tempo a gente tem exatamente como que a gente tem amortização variando no tempo por consequência os juros acabam sendo expressos exatamente como em termos

reais eles serão esperados e a prestação por consequência Rodrigo quer perguntar ou ou atendeu Oi é não Não não é nemum é Eh uma pergunta né oi tá me ouvindo sim sim eh era mais uma questão com relação à forma assim porque a gente entra em alguns debates no sentido de eh não seria só você tirar a inflação dos juros visto que você teria no mundo real uma correção monetária por exemplo seu saldo Inicial seria corrigido no tempo entende o que eu quero dizer entendo que juros e e correção monetária mas eu faço do mesmo

jeito que você tá colocando aqui é Exatamente a mesma coisa perfeito é uma questão daí eu acho que mais de premissa né porque daí Porque aqui nesse Exemplo né acho que só pra gente est ali esse exemplo que era até pergunta do que ele perguntou cara tô tentando voltar vou tentando voltar aos poucos aqui acho esse é a sua crítica né tipo esse aqui tava um exemplo simples no sentido que este 100 aqui ele não tinha nenhum indexador nele né é isso perfeito então Vamos por Partes tentar pra gente conversar e nesse mundo aqui eu

acho que a gente tá em consenso né Rodrigo que tipo se o estimo vai ser 100 Eu tenho aquele juros nominal de dois nesse período a dinâmica que a gente discutiu aqui Certo Maravilha se a gente tem este cara sendo corrigido por inflação daí se é exatamente a mesma inflação que que você tem o juros deveria ser menor é é isso exato aí você é o o procedimento acaba sendo sempre o Mesmo que é o quê um projeta exatamente como nominalmente você espera porque se que acontece se você tem um juro de 2% e vamos

falar que o juros que na sua nas suas palavras o juros é em termos reais então 2% nominais 2% vai ser aplicado sobre um saldo devedor ponto daí você teria esse cara aqui FL só que no seu na sua provocação é que esse saldo aqui ele ele vai ser vai ter uma coluna a mais aqui que é correção monetária monetária Isso correção monetária que é totalmente válido a questão é você incluir além de juros você coloca uma correção monetária e e como a prestação você vai ter amortização os juros e uma correção monetária se a

prestação não englobar esse salo devedor vai se comportar de uma maneira distinta aqui acaba sendo isso isso é é é isso assim Mas no fim do dia D na no mesmo lugar é porque só porque a gente entra em algumas discussões com Clientes aqui que eles vem de forma separada enfim internamente Aí queria só ver como você tá fazendo mas aí você já me mostrou é igualzinho quee dentro Eu imagino que é igual a provocação eu tô pensando que a provocação no final é uma correção monetária que tá aqui se ela é uma correção monetária

exatamente igual a inflação a gente daí chega daí a gente vai para um contexto específico igualzinho só aplicar juros Reais ah eu teria que fazer a conta para checar porque eu tenho certeza que assim funciona se você colocar uma correção monetária aqui projetar tudo em termos nominais e fazer esse procedimento que eu imagino que que vocês façam eu acho que o debate que você está falando é uma questão de simplificação que o cliente fala que era só aplicar juros reais né É é é isso assim é porque quando a diferência de taxas que a gente

pega por exemplo de um de Um sei lá um Vou pensar num carro aqui tá joga um um valor de finan 88% lá eh aquele 88% ele no fim do dia ele tem juro ele não inclui a correção monetária né é um valor nominal por exemplo num apartamento ele coloca lá 88% ok oi mas você tem por exemplo apartamento você tem lá 8% 85% de juros só que daí tem uma correção monetária da tr é que não é exatamente igual a inflação sua né não é igual inflação Então então aí você expurgar 18 8% é

isso é só assim Acho que no fim do dia é uma discussão Ach base na premissa é é exatamente acho embaixo da premissa vamos recapitular aqui para todos tá que que o Rodrigo tá trazendo é que a tem uma inflação tem uma inflação aqui cara não foi para cima Deixa ligar meu coiso aqui Ah era só Ah já fiz assim vai assim tem uma inflação aqui só que pelo Men exemplo que a gente Acabou derivando aqui tem uma correção monetária ou seja tem uma parcela aqui distinta aqui de juros não é amortização nem juros teria

uma correção monetária desse saldo aqui no tempo que pode est em contratos de financiamento com banco que é diferente da taxa de da taxa de inflação né Rodrigo daí de novo a gente cai naquele componente de diferenciais inflacionários e daí o ideal seria inclui essa coluna de correção monetária projeta tudo em termos nominais depois Expurga cara não lembrava a palavra expurgar cara tava tentando lembrar que não lembrava e depois expurga então daí eu acho que dá daí é o jeito mais limpo e daí dá para checar se tem algumas formas de fazer algum atalho na

simplificação mas como Tem uma diferença entre a inflação analisada e o índice de correção do saldo que talvez não é o mesmo da forma paramétrica não é o mesmo do do projeto acaba tendo que fazer essa dinâmica de novo tá é assim que eu vejo É é eh que é assim que vocês faz imagina não é assim mas mas no fim do dia eh enfim né Beleza correção monetária etc no fim do dia a diferença ali atir do da do somatório ali da da prestação tem que ser a diferença tem que ser a inflação entre

os dois né o nominal e o Real aí que você tá colocando eh se eu calcular tiro da prestação de um e da prestação do outro essa aqui ó é eu euia eu tomaria Só Cuidado no sentido que no exemplo que a gente derivou aqui que a gente tem por exemplo 8,5 de de juros nominal tá Daí a gente tem um TR A TR é muito baixa o juros a inflação estura Ah sim sim sim sim sim metade da do IPCA que tem e daí você tem duas dois índices de inflação daí não vai bater

essa continha que você falou mas se se for lin e PCA nos dois sim daí sim daí perfeito se a correção monetária desse saldo é exatamente da inflação daí Vai cravar o que você falou é simplesmente pegar essa prestação a ti dessa prestação aqui salo devedor essa prestação vai ser igual eu tirar a inflação dela ti daqui is isso aí é esse teste que que enfim eu fiz para defender a forma que a gente estava fazendo né quando eu tive essa discussão Ah entendi beleza maravilha pessoal só vou voltar recapitular só pra gente porque a

gente foi um pouco mais longe que que a gente Tem então aqui a gente fez um exemplo de financiamento e qual que é um sistema de pagamento nesse nesse financiamento a gente tinha um saldo Inicial que ele ia ser pago em tem cinco prestações de amortização constante e o juro seria apurado sempre sobre o saldo residual sendo apurado o juros nesse exemplo que a gente destacou aqui a gente não tinha uma correção monetária desse saldo Inicial ou seja toda tudo de cobrança tava só no juros Então a gente tinha Exatamente Essa prestação Projetada sendo paga

e daí a gente tem ex ente esse saldo projetado no tempo quero transformar esse cara aqui em reais eu pego a inflação acumulada no tempo para cada período do tempo eu sei a inflação acumulada eu chego aqui no meu fluxo de caixa caixa não na minha representação de pagamento do saque em termos reais isso será importante para tributação por exemplo a gente paga A tributação de acordo com os juros não reais mas os juros nominais aqui então a gente vai ter uma vai ter que considerar adequadamente quando a gente for lá na frente se a

gente vai at tributar em termos nominais depois transformar ali pra parte real no fluxo de caixa livre do acionista a gente vai ter que pensar nas prestações em termos reais porque a gente tá representando t em termos reais então quando a gente for trabalhar nosso fluxo de caixa acionista lá lá na frente A gente vai retomar essa transformação aqui que a gente tá trabalhando Beleza recapitule o que que eu Rodrigo tava com conversando é às vezes o o contrato de financiamento não é exatamente igual a esse a gente pode ter um contrato de financiamento que

define uma Opa aqui na taxa de juros define uma taxa de juros por exemplo 2% mas também Define um índice de correção monetária que é o seu saldo devedor vai variar no tempo de acordo Com a inflação Então beleza você amortizou 20.000 amortizou 20.000 mas o seu saldo também cresce um pouquinho com a inflação daí Tem que adicionar um componente a mais aqui que é a correção monetária daí tem que ver se a prestação tem que contemplar todo esse elemento para você ter a evolução no tempo tá bom dito isso pessoal deixa eu avançar aqui

que horas são 8:30 830 interval n André me ajuda aqui não esqueço sempre confundo com Outro Sim podemos fazer vou fazer intervalo antes do exercício a gente volta em breve então a volta em 15 a gente volta 30 40 8:40 8:40 bom pessoal voltando então um breve exercício então para vocês então a gente faz agora alguns exercícios e daí eu passo na sequência para sistema Price de pagamentos tá então aqui primeiro exercício D tempo até todo mundo voltar né mas primeiro exercício é sendo o valor presente de 120.000 a quantidade de prestações de 360 meses

cuja taxa é de 88% ao ano peço que vocês calculem A terceira parcela aqui então pensando então sistema de pagamento constante esse valor esses meses essa taxa de juros ao ano calculem a terceira ca por favor vou dar uns minutos aí obrigado André até abrindo aqui ST mais um minutinho pessoal vou fechar em 30 pessoal poucas respostas 10 deixa ver que são dou lhe uma dou-lhe duas dou lhe três Ops Apertei o botão antes vamos lá pessoal fazer com vocês pegar aqui pegar o Excel com vocês Cadê o Excel vol tá aqui vamos Lá que

a gente tá fazendo via SAC tá Ah temos aqui um valor presente aqui que a gente tá financiando então de 12200 a gente vai ter um n de 360 meses a taxa ao ano o ano será de é de 88% Beleza então a gente tá trabalhando com a taxa de 88% só que é o ano Então a primeira coisa que a gente precisa fazer trabalhando em 360 meses Então a gente Vai ter que converter isso aqui para meses Então vai ser 1 mais esta taxa ao ano elevado a 1 dividido por 12 estou recebendo uma

taxa de 1 ano quero passar para de um quero passar para um mês estou recebendo em 12 meses faltou menos um aqui perfeito então aqui ao mês daí aqui a gente vaier colocar colar tempo né como tá colocando tempo deixa eu ver se eu consigo fazer aquela função Sequência mas se tá cer nunca fiz essa vou fazer na mão qu fazer na um dois na verdade então são 360 meses fazer aqui só pra gente representar tudo p p p p p maravilha a gente estava trabalhando da seguinte forma saldo Inicial saldo inicial a gente colocou

amortização juros e aqui prestação saldo final Essa é a forma que A gente tá fazendo saldo Inicial igual a valor presente no primeiro ele também é aqui porque não tenho amortização não tenho juros nem prestação aqui no começo colocar número muito bem então o nosso saldo Inicial aqui no primeiro período Muda então no saldo no período seguinte também 120 amortização pessoal amortização será sempre este saldo Inicial aqui dividido por 360 então sempre será este número então para sempre eu vou colocar este valor aqui ó arrastar depois eu arrasto tudo mas sempre vai ser esse valor

de amortização juros eu vou ter que apurar sobre o salado Inicial Eu vou ter que apurar Meu juro de um período de 0,64 por ao mês daí minha prestação vai ser este mais esse daí eu tenho minha prestação aqui e daí meu saldo final será meu saldo Inicial menos o quanto eu amortize chego aqui eu quero saber a Terceira parcela preciso só chegar até Ops fiz uma coisa Cira Esse eu posso arrastar Esse eu posso que eu não posso Ah já sei outra vez tem que travar aqui meu jos esse tá travado esse tá travado

travado travado Beleza agora posso no caso eu quero saber a minha terceira parcela Como já feito nada errado então 1 2 3 Cira prestação de 1101 alternativa d se eu arrastasse aqui até lá embaixo pessoal que que é a ideia deixa eu ver assim a que agora vai arrastando lá embaixo A ideia é que então a amortização sempre constante no tempo o saldo sempre caindo de modo que lá no final hora o tenho só esse saldo eu pago esse saldo pago o juros que tinha curado aquele período tenho uma prestação e eu zero o meu

saldo essa a dinâmica do nosso Saque Tudo bem pessoal Maravilha pessoal aqui não aproveitando aqui então esse nosso exercício em vez de fazer o exercício adicional vou voltar aqui só para mostrar então a lógica que a gente fez ali no sobre o juros Com inflação jur não sobre sistema Com inflação só reproduzindo aqui a nossa dinâmica aqui no da aula a gente tinha feito Exatamente esse fluxo de caixa né a gente tinha representado então este Fluxo nominal aqui esse é o fluxo que a gente espera no tempo que nosso saldo evolui dessa forma que a

nossa prestação seja paga desta forma Qual que é a lógica da dinâmica aqui a gente colocar então fazer reproduzir exatamente como tá aqui Tempo daí a gente vai ter inflação por período a gente vai ter o indexador e o indexa do acumulado Quebrar aquição período sempre de aqui não tem porque tá no período zero aqui 1,2 e mesma coisa período Então essa premissa é essa de inflação de do no período o nosso indexador é simplesmente pegar esse cara somar um tem percentual mas a gente costuma colocar em números aqui nosso indexador e daí para acumular

é pego esse cara pego o Anterior vou multiplicar acumular esse período e vou fazer isso assim por diante sempre acumulando todos eles tá lá então a gente chegando aqui nos resultados que a gente tinha acima né O que que é a gente transformar em termos reais ali depois a gente pegou tirar esse preenchimento aqui também a gente só pegou então o saldo Inicial aqui a gente dividiu sempre pelo indexador daquele período daquela linha então eu vou aqui essa essa coluna Aqui tá para o saldo Inicial amortização juros prestação saldo final então sem Segredos aqui que

a gente tá simplesmente dividindo por um né PR vai cabe se eu fizer esse aqui vai beleza e daí o período seg o mês o o período seguinte é a mesma coisa a gente tá pegando simplesmente aquele fluxo nominal que a gente projetou divide P indexador acumulado divide pel indexador acumulado para chegar no saldo inicial para chegar Na amortização de fato realizada o juros pago prestação saldo final e aqui a gente arrastando para baixo a gente vai chegar então exatamente na reprodução ali que a gente fez acima vai ser importante então isso quando vocês forem