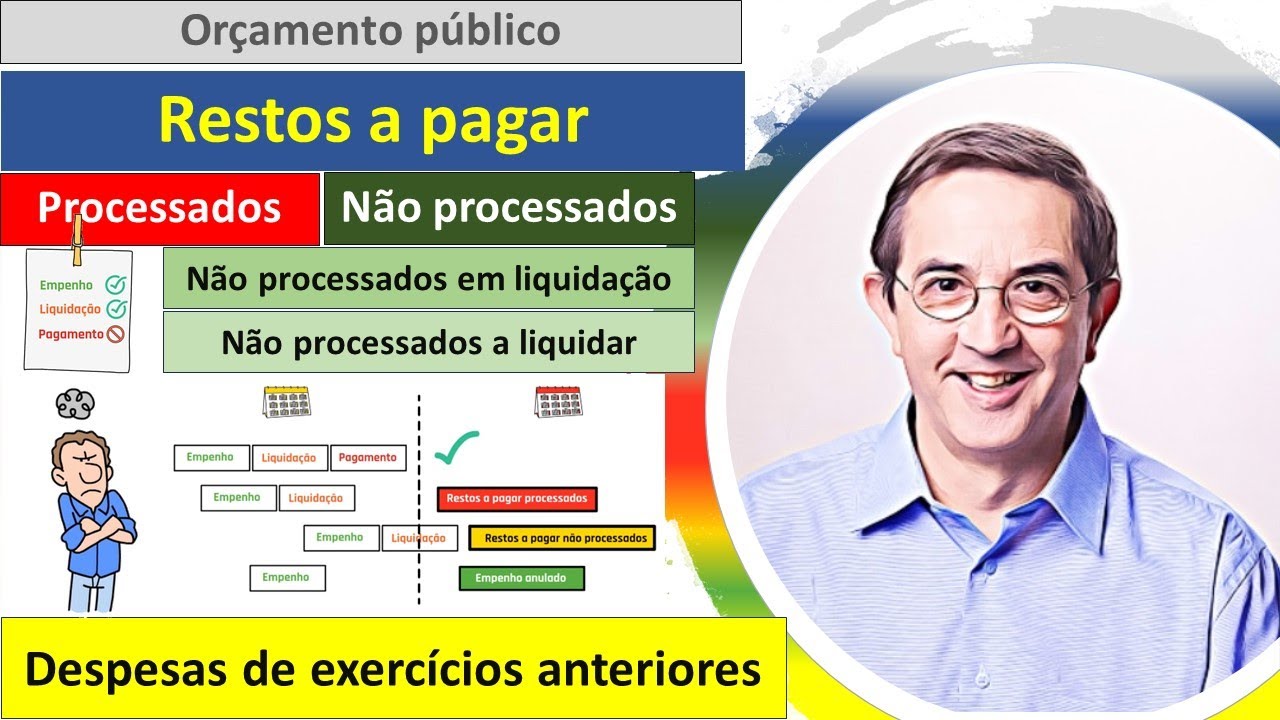

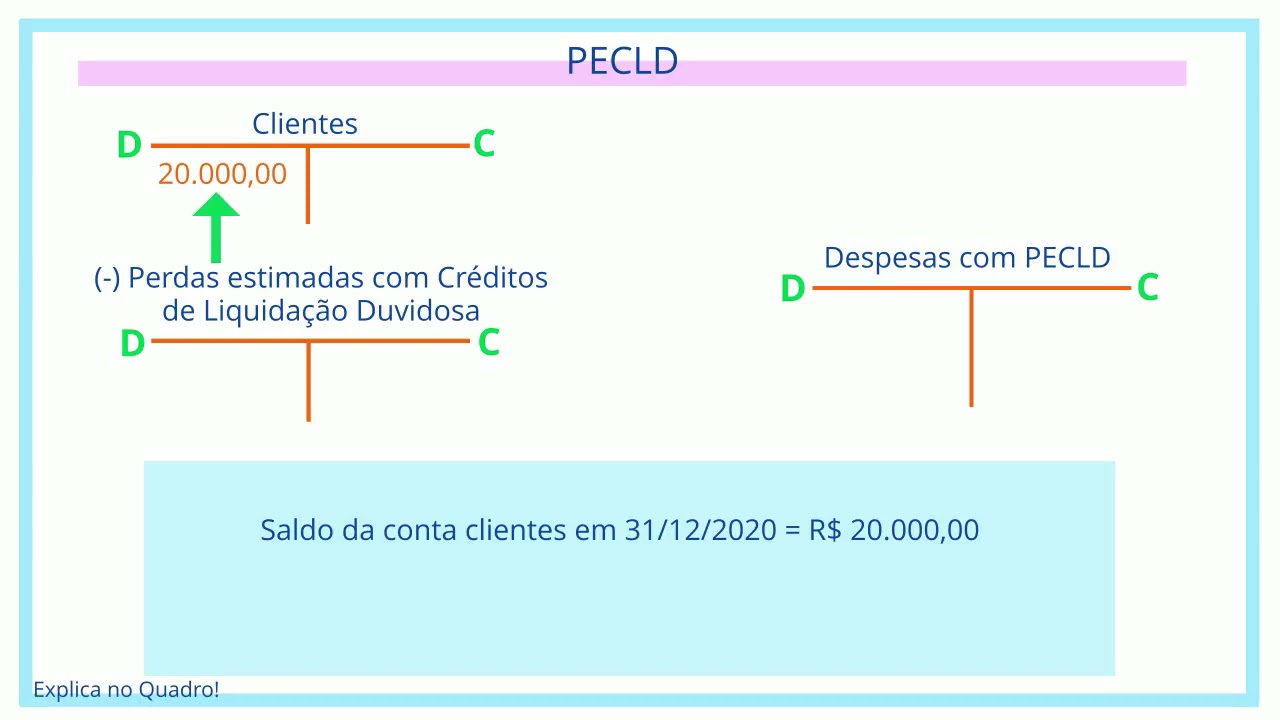

E aí Olá Neste vídeo vamos falar sobre perdas estimadas em créditos de liquidação duvidosa O que é uma Estimativa de valor das contas que temos alguma incerteza quanto ao seu recebimento e essa é uma conta redutora do ativo porque ela vai impactar o saldo devedor dos clientes das contas a receber das duplicatas a receber justamente pelo do seu não recebimento uma parte significativa das vendas realizadas aos clientes e feita a prazo para recebimento posterior obviamente a empresa espera que cada cliente paga as suas contas entretanto sabe-se que na prática não é isso que acontece é E assim a empresa Acaba assimilando Uma expectativa do não recebimento de algumas vendas e o valor contábil dessa expectativa de não recebimento chama-se perdas estimadas em créditos de liquidação duvidosa antiga pcld provisão para créditos de liquidação duvidosa e este registro importante para que o ativo de uma empresa representa e verdadeiramente a situação real da empresa com relação aos seus bens e neste caso em particular seus direitos a receber nós vamos deixar algumas contabilizações para ver como funciona o registro destas perdas estimadas em créditos de liquidação duvidosa vamos fazer alguns lançamentos nós terminamos o período um com o débito de clientes do valor de 76 mil reais então que estão nossos rabanetes clientes o débito que de 76 mil reais e vamos fazer aqui um lançamento e esse formato aqui cliente 76 mil reais Vamos considerar que cinco porcento das contas não são recebidas bom então o que acontece nós vamos estimar uma perda de cinco por 176 mil reais fazendo nossa conta 3. 800 reais bom então nós vamos fazer o reconhecimento desta perda estimada em créditos de liquidação duvidosa faremos um débito com despesas com psl de 3801 crédito na mesma conta redutora do ativo Então vamos lá então aqui está nossa conta de perdas é uma conta redutora vamos Lançar aqui do lado direito a e agora vamos fazer a nossa despesa vamos lançar em outras despesas operacionais que é uma conta de resultado 3. 800 reaja contra a partida e a nossas duas colunas relativas do passivo e patrimônio líquido é nativo teremos o lançamento de clientes no valor de 76 mil reais e as nossas perdas estimadas como é uma conta redutora do ativo e ela vai com sinal negativo é que na nossa conta de resultado o que temos a demonstração do período um os vários lançamentos mas em outras despesas operacionais Observe só vamos Lançar aqui a nossa despesa com perdas estimadas no valor de 3.

800 isso vai impactar o nosso lucro Ah e assim nós terminamos os lançamentos relativos ao ano um como se eu não tivesse acabado e eu queria chamar atenção para duas observações primeiro que estas perdas pela são estimadas Logo no início do ano em função é do que aconteceu nos anos anteriores Oi e o segundo que estas perdas elas não são a cumulativas elas são sempre atualizadas E acabamos vir ela página na casa DrÉ no período 10 as contas de resultado iniciarmos o período 2 E aí é então que está o nosso Dré deste ano já vamos preparar o terreno aqui para os nossos lançamentos e E aí nós estamos gerando as contas de resultado Oi e o tempo passa nós estamos vivendo neste momento o ano 2 e nós terminamos o período dois com o débito de cliente no valor de 68 mil II e aqui está o nosso lançamento 68. 000 bom então vamos atualizar aqui 68 mil e com relação débito de clientes meu valor de 68. 000 e as nossas perdas estimadas de cinco porcento E aí gostaram do valor de 3400 acerta nossas contas eram 3.

800 Mah a soma não não esse que eu tinha falado e Aqui nós temos uma perda estimada de 3400 e nós vamos ter que fazer uma reversão da dispensa e de perdas então lembrando as perdas antes eram 3. 800 e agora são três mil e quatrocentos então a diferença nós vamos ter que fazer uma reversão então vamos fazer o lançamento pcld redutora do ativo 400 que a diferença e uma receita decorrente desta reversão de 400reais positivamente agora e o lançamento da contrapartida será uma receita operacional numa conta resultado no mesmo valor de 400 e vamos atualizar o nosso balanço patrimonial então nós temos os clientes de 68 mil vamos fazer o lançamento e as nossas perdas fazendo aquilo somatório 3. 400 porque fizemos uma reversão Oi e a diferença desta reversão agora d3400 hoje nós vamos fazer lá no lançamento na contra resultado chamado reversão das perdas no valor positivo de 400reais e observe que as perdas estimadas não se acumulam Como eu disse de um período para o outro ela se atualizam se estimativa aumentar a contrapartida uma despesa se estimativa diminuir a contrapartida é uma receita nós terminamos mais um período hoje e vamos iniciar agora o nosso período três já fazendo aqui a nossa demonstração do resultado do exercício e para os lançamentos futuros E aí gerando as contas de resultado bom então terminar o período três encontramos um débito de clientes que o valor de 72 mil vamos atualizar aqui o nosso lanchonete em 72 mil clientes e calcular a nossa perda estimada 72 mil por cento é de 72 1500 nosso valor do débito 3600 e era 3.

400 somos 3600 exatamente então agora nós vamos aumentar as nossas perdas estimadas e não é mais uma reversão mas sim um complemento das perdas estimadas é porque as perdas estimadas eram 3. 400 e agora sou 1/3600 Então temos que complementar com a diferença a despesa com pcld r$ 200 Oi e um crédito na nossa conta do ativo que se ele de 200 reais então complementamos com r$ 200 relação uma despesa operacional de 200 reais então vamos atualizar aqui o nosso plano patrimonial lembrando nossas contas de clientes 72000u as nossas perdas estimadas agora vão Somar 3 600 exatamente trocando de sinal Porque é uma conta redutora há - 3600 entre parentes Oi e a nossas perdas lá da contra resultado outras despesas operacionais despesa com perdas r$ 200 nós terminamos mais um período e vamos zerar as nossas contas de resultado o e atualizar o nosso saldo de clientes e em que temos um débito ali lançada de 80 mil reais e vamos ver a nossa Dré do período quatro Preparando o terreno é só nós terminamos o período quatro com débito de clientes valor de 80 mil reais é só que agora eu cheguei então invés de utilizarmos o método complemento vamos utilizar um método da reversão total da o que que nós temos aqui nós temos um um saldo de 3. 600 na conta de perdas bom então nós vamos fazer um débito de 3.

600 e uma receita referente esta reversão total de 3. 600 e aqui está contrapartida de 3. 600 e vamos anotar aqui a nossa receita de 2.

600 Estamos fazendo a reversão total dos valores e vamos reconhecer agora uma nova perda estimada referente a 80 mil reais que vai somar 15 por cento de 80.