neste vídeo vamos aprender a razão pela qual descontamos o futuro quando fazemos uma análise custo benefício você preferiria receber 100 reais hoje os cem reais daqui a dez anos vou dizer o que você preferiria você preferiria 100 reais hoje porque você poderia fazer várias coisas com esse valor agora você poderia emprestar esses cem reais ao banco que pagará você juros sobre esse valor e depois de dez anos você simplesmente teria mais de cem reais ou você poderia comprar um violino um violino ruim aprender a tocar em dez anos se tornar um violinista ou simplesmente aproveitar o violino para se divertir uma diversão que você teria de esperar caso recebesse os 100 reais só daqui a dez anos além disso você poderia estar morto no futuro você sabe aquele cachorro que você teve quando criança e seus pais disseram que ele tirou férias caninas ele não está de férias ele está morto cada dia mais no futuro é um novo dia que estamos incerto sobre estaremos vivos então preferimos ter as coisas no presente existe uma oportunidade para fazer coisas com dinheiro os bens e os serviços hoje assim como o risco de que talvez não possamos aproveitar los no futuro seja comprar alguma coisa ou poupar o dinheiro existe um valor maior em ter alguma coisa hoje do que tê la no futuro não é que o valor do bem físico seja menor isso não tem nada a ver com inflação ou qualquer coisa parecida e para nosso propósito aqui estamos usando o valor real e assumindo que 100 reais hoje compram a mesma cesta de produtos do que cem reais daqui a 10 anos é apenas que ter o dinheiro o bem ou serviços antes permite que você faça coisas que possam aumentar o valor desses para você então quando comparamos os custos e os benefícios entre diferentes períodos no tempo nós descontamos o futuro nós perguntamos qual é o valor hoje de 100 reais que você só vai receber daqui a 10 anos qual é o valor presente de 100 reais daqui a dez anos mas vamos antes calcular quantos em reais de hoje e valerão daqui a dez anos certo qual é o valor futuro de 100 reais daqui a dez anos vamos usar a taxa de juros do banco para representar isso porque isso representa uma boa alternativa do que poderíamos fazer com o dinheiro apenas colocá lo no banco vamos assumir que o dinheiro cresça 5% ao ano com juro composto nós multiplicaríamos r$100 por 1. 5 para que o dinheiro cresça 5% 1 para contabilizar o dinheiro que já investimos em que teremos de volta 0. 05 para os juros que ganharemos certo depois pegamos o centro cinco reais e multiplicamos por 1.

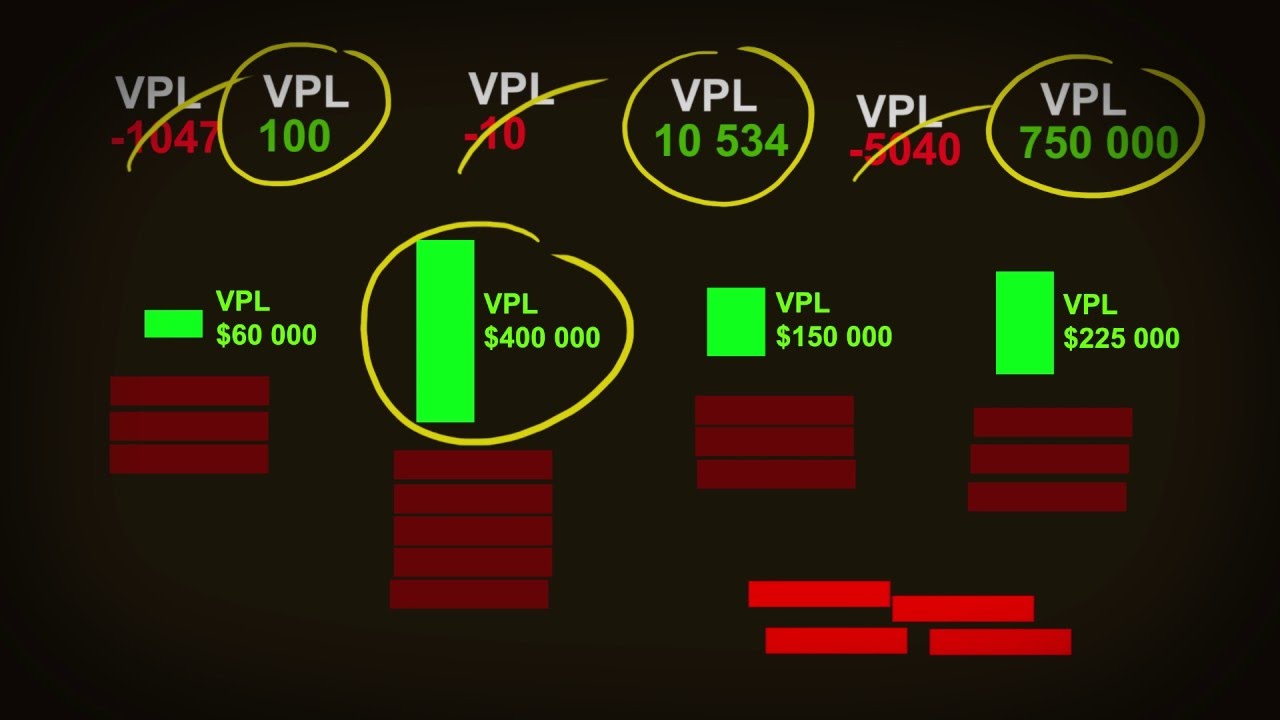

05 para o próximo ano depois fazemos isso mais oito vezes ou poderíamos simplesmente ter descrito da seguinte forma e levando um mais a taxa de juros à décima potência já que estamos simplesmente multiplicando o valor investido pela taxa de juros por dez anos então 100 reais depois de dez anos de juros é igual a 162 reais e oitenta e nove centavos o valor futuro de r$100 de hoje daqui a 10 anos e cento e sessenta e dois reais e oitenta e nove centavos de volta à situação hipotética inicial isto é o quanto esperaríamos receber caso deixássemos de gastar 100 reais hoje gostaríamos que pelo menos cento e sessenta e dois reais e oitenta e nove centavos em dez anos isso porque se tivéssemos 100 reais hoje poderíamos obter exatamente essa quantia emprestando r$100 por dez anos então se questionado se preferia receber 100 reais hoje ou cento e sessenta e dois reais e oitenta e nove centavos daqui a 10 anos já que esses valores são basicamente equivalentes você não deveria ter nenhuma preferência para fazer o contrário determinar o valor presente nos simplesmente dividimos por um mais a taxa de juros então se ganhássemos em reais daqui a 10 anos qual seria o valor presente desses cem reais pegue sem devida por 1. 5 10 vezes ou por 1. 5 elevado à décima potência e teremos sessenta e um reais e trinta e nove centavos o valor presente de 100 reais recebidos daqui a 10 anos é de 61 reais e trinta e nove centavos essa é a quantia de dinheiro que se colocada no banco por dez anos daria 100 reais então se questionado se preferia receber 61 reais e trinta e nove centavos hoje ou r$100 daqui a dez anos como esses valores são também basicamente equivalentes você não deveria ter nenhuma preferência isso funciona para custos também você preferiria pagar r$100 hoje os cem reais daqui a 10 anos bem vamos ver se você pagar r$100 hoje ficaria com os mesmos em reais mas qual é o valor presente de um custo de 100 reais daqui a dez anos é o mesmo cálculo sem / 1.

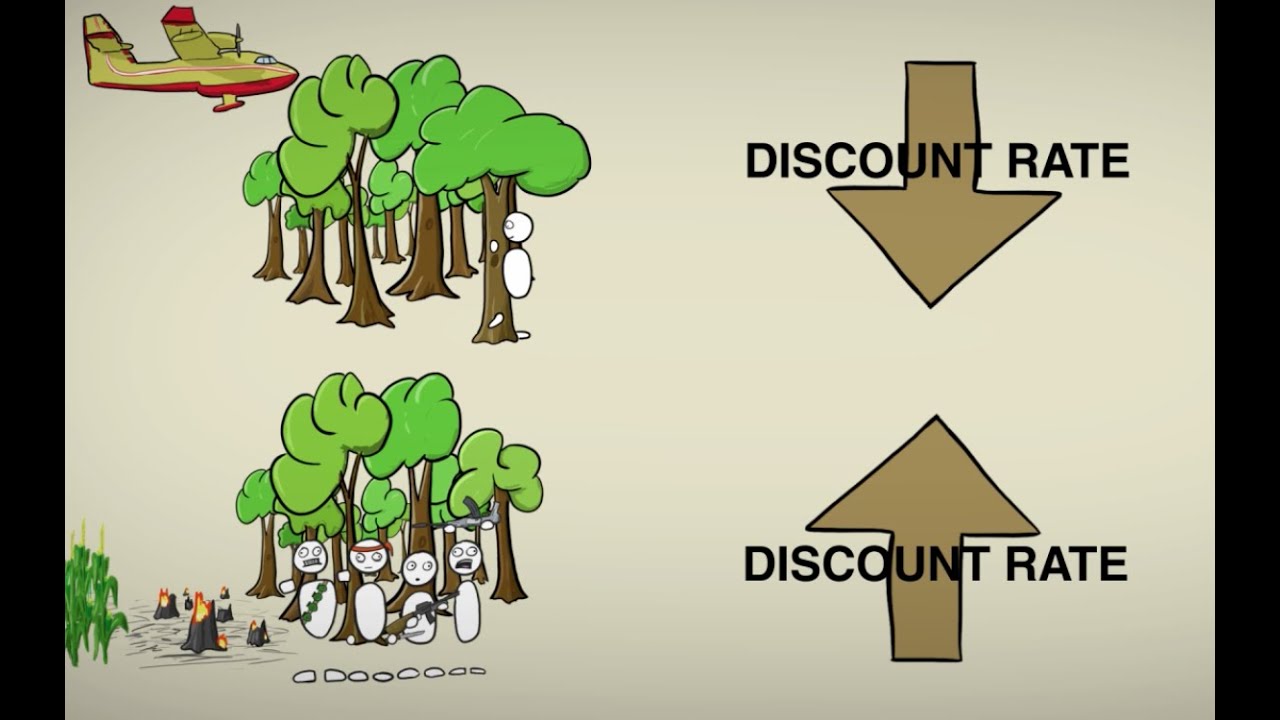

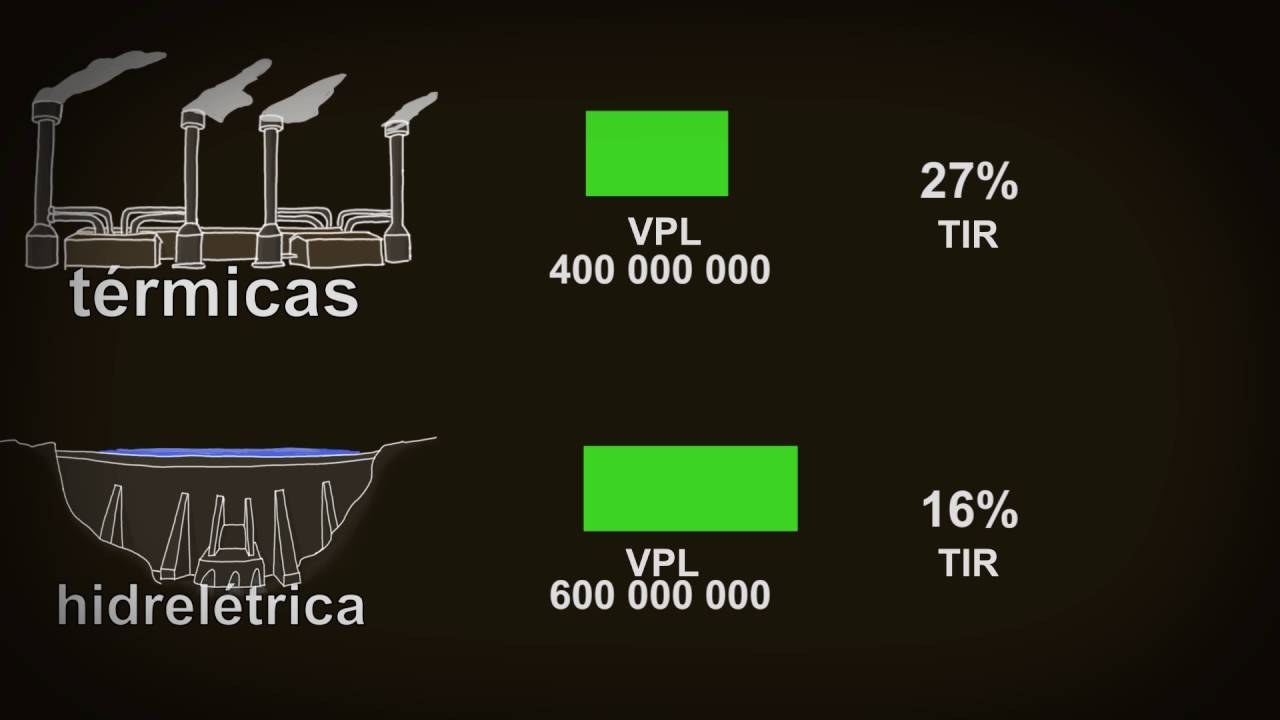

5 elevado à décima potência e 61 reais e trinta e nove centavos então o que isso significa que se colocássemos sessenta e um reais e trinta e nove centavos no banco hoje esse valor que seria para r$100 em dez anos assim pagar em dez anos é mais fácil quero dizer se você planeja pagar poupando hoje caso contrário ainda terá um custo de 100 reais lembra que não é que os custos e os benefícios sejam menores no futuro descontar o futuro é apenas um ferramenta de tomada de decisão podemos usar essa ferramenta para comparar os custos e os benefícios de diferentes projetos para saber qual deles dá um maior retorno da preferência temporal e dado o valor de cada real em diferentes momentos do tempo a taxa de desconto que você escolhe é muito importante nesse processo não existe nenhuma regra de ouro para determinar qual é a taxa que você deve escolher mas a escolha deve ser baseada nas melhores alternativas de uso deste recurso então se você é uma empresa privada fazendo uma análise financeira você pode simplesmente usar a taxa de juros do mercado ou algum outro investimento parecido com que a sua empresa vem fazendo ou se você tem dinheiro vindo de diferentes fontes com diferentes taxas de juros para o mesmo projeto você gostaria de usar uma média ponderada como taxa de desconto então se 30% do seu dinheiro vem de um banco que cobra 5% de juros mas os outros 60% vêm de investidores que esperam uma taxa de retorno de 17% você usaria uma média ponderada dessas duas taxas como taxa de desconto você usaria 30% dos 5% mais 70% dos 17% como taxa de desconto então três décimos de 5% são um e meio por cento e sete décimos de 17% 11. 9 por cento somando os dois temos 13.