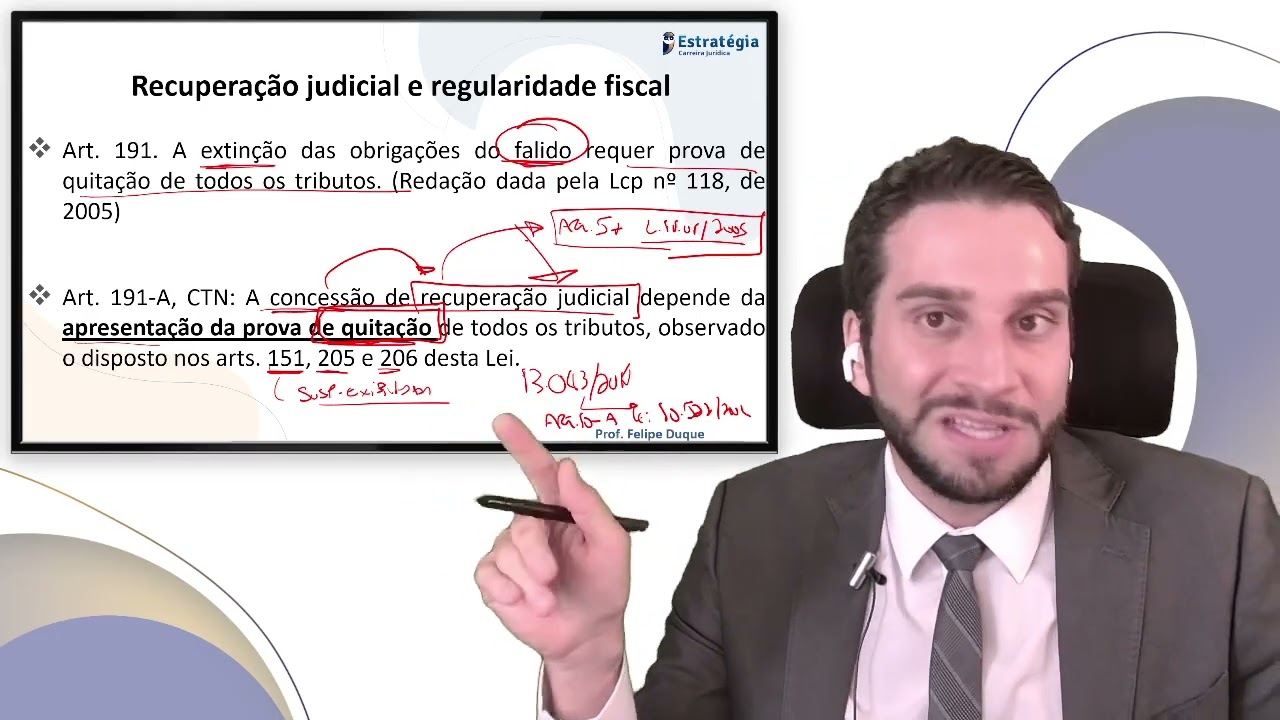

públicos na falência como é que se dá execução fiscal e falência e eu tenho que trabalhar contigo a questão agora da execução fiscal e da recuperação judicial Por que Professor porque tudo passa pela interpretação desses dois dispositivos do artigo 191 e do artigo 191 a Como assim professor o artigo 191 ele vai dizer que extinguir as obrigações do falido aí veja ele tá obviamente falando da Falência né ele requer prova de quitação de todos os tributos então aqui pode ser isso aqui pode cobrar de maneira muito literal a interpretação desse artigo 191 né e para

que você extingua de certo modo o seu crédito na falência tem que pagar as obrigações e tem que ter equitação de todos os tributos E aí is aqui vai ser interpretado no âmbito de recuperação de falência de uma forma quando cai em prova isso aqui cai sempre de maneira muito literal de maneira muito literal agora eu quero trazer para você aqui o artigo 191 a pra gente interpretar ele na sua profundidade também só pique com isso aqui extinguir a obrigação do falido eu tem que provar que você quitou os tributos para você extinguir as obrigações

extinguir as obrigações é um fenômeno que tem l de falência ela até dá um prazo né Para que você se né chega no processo de falência tem um prazo se você não faz você enfim para encerrado suas obrigações também tem um prazo tem tudo tá tudo lá direito empresarial para misturar as coisas mas ele fala o seguinte para você conceder a recuperação judicial você depende da apresentação da prova de quitação de todos os tributos Perceba como são duas coisas diferentes uma coisa é você extinguir todas as obrigações do falido que é de certo modo a

parte final né da da Falência você tem que quitar o artigo 191 a ele já diz ó para você conceder para você começar digamos assim a recuperação você tem que apresentar uma prova que você não deve que você tá kit com tributo aí quando ele diz observado o artigo 151 205 216 era basicamente a lógica né E você tem o artigo 151 uma causa de suspensão da exigibilidade então el o que é que é quitar né somente para que você consiga fazer essa concatenação a quando ele diz que é é possível exigir uma prova uma

prova de quitação não é que você pague tá então para você começar tem que pagar tudo pode ser que você não consiga pagar tudo e se você não vai conseguir pagar tudo o que ele tá querendo dizer basicamente é que mesmo que você não pague tudo pelo menos suspenda a exigibilidade então se você faz adere a um parcelamento isso satisfaz o o inciso né satisfaz o dispositivo a prova de quitação quando eles observado o 151 significa se você tem uma cusa de suspensão da exigibilidade por exemplo se você adere a um parcelamento aí você pode

pedir a recuperação judicial bom mas é Nem tudo são flores ou Nem tudo é flores e aí aqui aa de português agora não não é não vela só o STJ por muito tempo ele afastou esse artigo 191 do CTN e ele sempre flexibiliza de certo modo aqui o 191 já sempre foi flexibilizado para ser bem sincero na jurisprudência mas o artigo 191 a também o artigo 19 tem a o STJ entendi olha para conceder a recuperação judicial eu não preciso apresentar essas e certidões de quitação porque o dispositivo lá no Artigo 57 E aí somente

para que você faça o Artigo 57 da Lei 1111 ele diz que você tem de certo modo apresentação de algumas certidões e chamada essas certidões negativas de débito A ideia era que você olhasse e falasse assim ó para você conceder a recuperação judicial você tem que apresentar essa Cidão você não deve mas lembrem qu o entendimento do STJ e somente para você puxar aqui a recuperação judicial ela é um processo que ela Visa e equilibrar de certo modo a empresa para proteger ela numa situação de crise para que ela consiga preservar para que ela consiga

continuar gerando renda né movendo a economia gerando empregos e consequentemente ela é promov o interesse também dos credores de maneir simulta só que esse é um mecanismo que ele existe para que você viabilize empres podem recuperar eu conversava isso com um grande amigo meu FIPE que ele é responsvel pelos debates da Fazenda Nacional e também por trazer esse tema com grande estudioso mesmo falava o grande problema no Brasil é que muitas vezes você pega empresas em recuperação judicial que elas não são recuperáveis e que a gente fica protelando protelando protelando e elas não se recuperam

e a gente não firma nada então basicamente é só você tem que ter um prisma Inicial lembre a execução fiscal ela não é suspensa pela empresa entrar em recuperação judicial ponto por quê Porque em regra A Fazenda Nacional ela não se submete ao plano de recuperação ela não por isso que a gente vai suspender a recuperação judicial por quê Porque a fazenda pública quando você pede a recuperação judicial as empresas elas vão lá e elas falam Olha eu aceito pegar 30.000 que tá me devendo e tu paga primeiro R 5000 depois tu me paga r000

daqui a 10 anos 20 30 anos então você não tinha essa possibilidade da Fazenda Pública fazer isso com seu crédito Porque até então o crédito ele era de certo modo inegociável vamos dizer assim antes de falar em transação tributária então scj falava Olha como a gente não tem uma lei que diz né que a gente que a gente tem que ter um plano diferente para as empresas de recuperações é um parcelamento diferente eu vou fazer Vista grossa desse artigo 191 a O legislador ele não trouxe esse dispositivo promovendo de certo modo tanto 91 quanto o

Artigo 57 então o STJ várias e várias vezes ele deferiu ele dispensou A a apresentação da certidão negativa de débito ou a certão positiva com efeitos negativa que é o artigo 205 206 porque ele dizer assim olha a gente não tem e nenhuma nenhuma coisa diferente para as empresas em recuperação judicial e falência então a gente não pode aplicar esse dispositivo só que houve uma alteração depois em 2014 A lei 1343 2014 trouxe uma possibilidade de parcelamento diferente para as empresas de recuperação sa falência e por muito tempo o STJ continuou dizendo olha eh essa

lei ainda insuficiente para mim ou seja ela é insuficiente para dizer que você vai ter que aar citação Professor V evoluir E depois eu vou retomando entendimento recente do STJ que a gente tem primeiro o deferimento da recuperação judicial não suspende as execuções fiscais a gente já sabe disso né a gente não pode misturar uma coisa com outra só que é cabível ao juiz Universal analisar a viabilidade de constrição patrimonial em cada caso concreto respeitada a regra do artigo 69 podendo constatar de inviabilidade e determinar a eventual substituição na medida para preservar o plano de

recuperação Bom eu já comecei direto ao ponto como é que o SJ tem decidido nisso aí eh hoje E aí tem dois pontos a questão primeiro se é necessário apresentar a certidão para você conceder o plano de recuperação e o segundo ponto que é professor a quem compete fazer o quê primeiro aspecto a gente vai vai ver a a solidificação na certidão mas o segundo aspecto no sentido de que se a recuperação judicial ela começa eu não paro a execução fiscal porque são coisas que não se misturam agora se na execução fiscal eu consigo fazer

a construição de algum valor de algum patrimônio ele diz que quem vai analisar a viabilidade dessa constituição patrimonial é o juízo da recuperação judicial Por que que é o juízo da recuperação judicial porque ele vai ver se aquele bem que foi pego na execução fiscal ele é um bem essencial para o plano de recuperação Jal Suponha que você tem uma empresa sei lá né que presta serviço de ônibus e aí a execução fiscal pega e penhora um ônibus e vai vender o ônibus aí o juiz da recuperação você vai falar rapaz se você vende esse

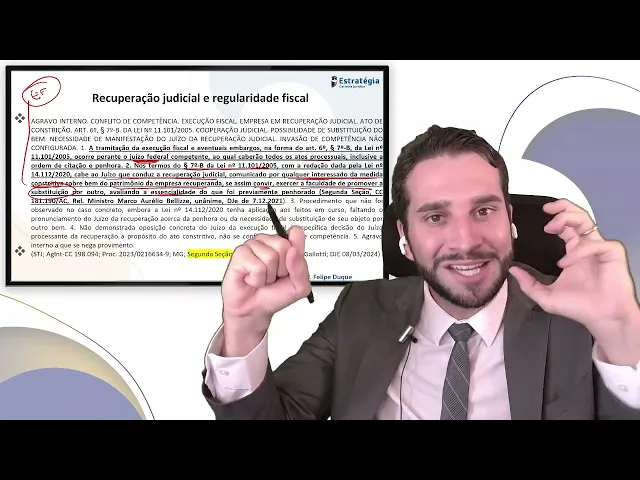

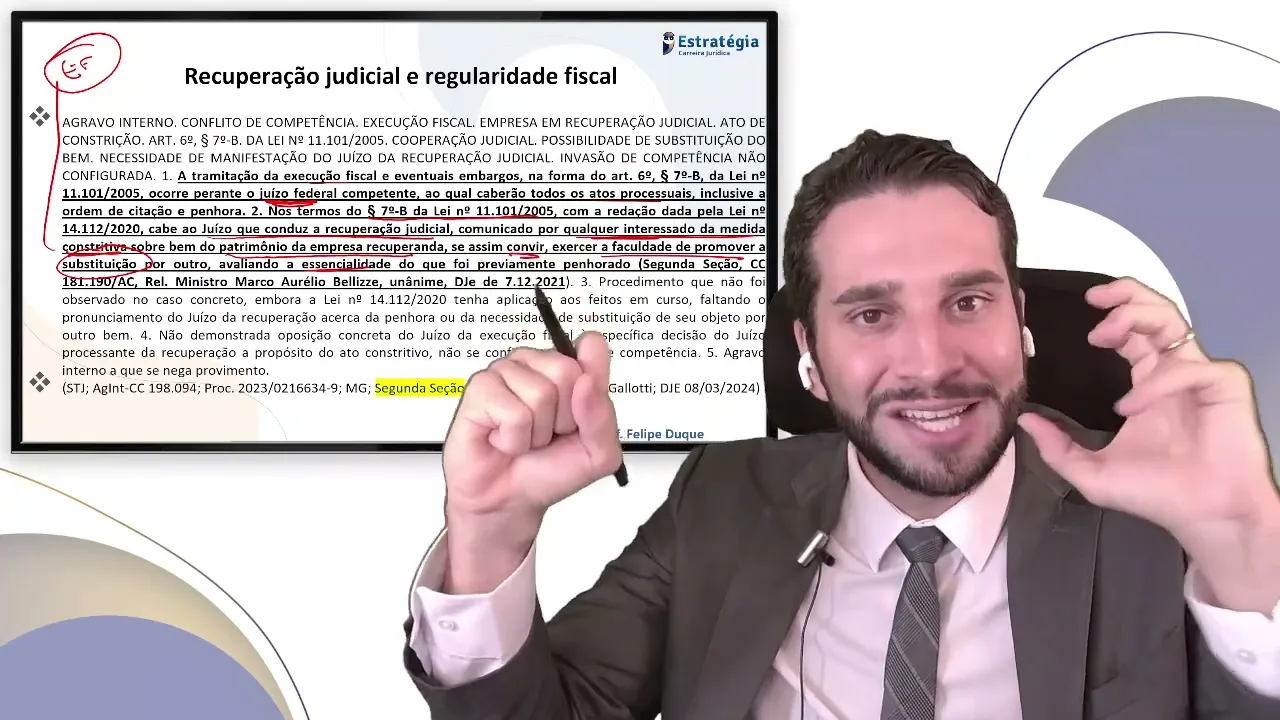

ônibus você tá vendendo justamente aquilo que vai colocar o pão de cada dia então ele pode determinar a substituição da medida para preservar o plano de recuperação Essa é a lógica beleza vamos continuar com mais julgados para você ir entendendo então ele fala olha a tramitação da execução fiscal de eventuais embargos ocorre perante o juízo Federal competente estamos falando da execução fiscal e vão fazer todos os atos processuais nos termos do parágrafo 7º B com a redação cabe ao juízo que conduz a recuperação judicial comunicado por qualquer interessado na medida constritiva Ou seja a medida

constritiva ela é feita pelo juiz de execução fiscal sobre bem do patrimônio da emesa recuperando se assim convir exercer a faculdade de promover a substituição por outro avaliando se isso é essencial que foi previamente penhorado queridos amigos É bem interessante tô mostrando os julgados da segunda sessão para vocês da turma Mas por que que eu tô trazendo isso aqui para você porque era interessante era o seguinte olha qual entendimento do STJ antes dessas modificações você tem um plano de recuperação judicial que a fazenda pública ela em regra não pode participar por não poderia pegar R

20.000 que a fazenda tenha recebero dizer ó me paga R 1.000 agora me paga R 5000 daqui a 10 anos fica negociando então por isso que a execução fiscal ela não se suspende se a empresa entra em recuperação judicial por quê quando entra em recuperação judicial ela chama faz os credores para eles fazerem um plano de pagamento para ela continuar existindo e para que cada um receba Então como a fazenda pública ela nunca poderia participar desse plano negociando os seus créditos a bel prazer A ideia é a recuperação judicial continue e a execução fiscal também

mas o que que a CJ ele fazia olha veja como era entendimento antes ele dizia a execução fiscal ela não se suspende continua recuperação judicial e execução fiscal Mas você juiz da execução fiscal Você não pode praticar nenhum contivo continua recuperação judici exec continua continua Mas você juiz exão fiscal Você não pode praticar atos constritivos is su gerava um efeito dizer assim não pode então para que que existe a execução fiscal se ela não pode praticar atos constritivos né então era como se o STJ ele dava magem a prática de muitas fraudes na recuperação judicial

envolvendo pública por o cara entrava em recuperação judicial a fazenda pública não er do artigo 191 a não era exigido uma certidão pro cara começar o plano Então tinha uma dívida com a fazenda pública primeiro ponto A Fazenda Pública portanto tava lá com débito aberto Às vezes o cara fazia um plano começava a pagar credores privados credores privados na frente da fazenda pública ou seja tendo preferência sobre ela e ao mesmo tempo se a fazenda pública achasse algum patrimônio execução fiscal ela não poderia piorar porque ele dizer que só compete aos conj a Juíz da

recuperação judicial E aí o STJ foi falando rapaz tá absurdo tá absurdo isso aqui e aí ele foi modificando inte falou olha agora não suspende execução fiscal agora execução fiscal Você pode praticar atos constritivo mas mas Pratique o seu ato constritivo piore mas antes de sei lá você alienar você comunica o juiz da recuperação Aí sim porque esse juiz Universal da recuperação ele vai decidir se aquela constitução pode permanecer ou não beleza somente para que você veja uma evolução endimento E aí outros julgados interessantes e fala Olha é irrelevante a natureza do crédito tributário tá

se você diz que a a natureza é tributária ou não tributária não importa não está sujeita ao plano de recuperação judicial então eh a fazenda pública não se submete ao plano de recuperação judicial por quê Porque basicamente você tem essa lógica a natureza tributária ou não tributária é ir relevante para fins de não sujeição ao plano de recuperação judicial julgado também de março de 2024 do STJ outro julgado a jurisprudência do STJ É no sentido de que deferir recuperação judicial não implica suspensão das execuções fiscais em trâmites não obstante cabe ao juiz da recuperação judicial

deliberar sobre esses atos constritivos então novamente tá E até vou trazer um julgado aqui eu vou analisar com maior profundidade que você pegue esse caso e concat as ideas né do que é possível fazer uma recuperação judicial beleza vamos lá chamando a sua atenção aqui Veja aqui a gente fala de uma recuperação judicial decisão que determinou o prosseguimento do feito executivo o juiz da recuperação judicial que deve ser comunicado pelos execução fiscal pela parte devedora e a gente tem essa cooperação jurisdicional olha o que ele vai dizer no caso a corte considerou as alterações da

lei 11101 pela lei 14112 a ele vai dizer assim teve um tema que foi desafetado né no STJ que é esse tema 987 e eu vou mostrar isso aqui né basicamente enquanto você tinha essa ideia de quem pode praticar atos constitutivos ou não veio uma mudança Legislativa e eles tiraram esse tema que ser repetivel por isso que ele fala desafetação então Manteve a determinação de que sim pode prosseguir a execução fiscal Só que prosseguindo essa execução fiscal Você pode possibilitar substituir esse valor penhorado e vai ser feito pelo Ju da recuperação judicial nos termos do

artigo parágrafo 7 B do artigo 6 no processo executivo fiscal ordem de peror determinação de atos de Constituição São dos de execução fiscal ele pode fazer contudo deferida a recuperação judicial ser empresária executada compete ao juízo Universal E é isso que eu quero que você pegue a lógica ao juiz da recuperação analisar a decisão a respeito se você vai manter o ou vai substituir Esse ato de construição determinado no próxima execução que recaia sobre Olha o cuidado tá bem de Capital essencial a manutenção da atividade até colocar de outra cor e eu vou explicar novamente

para você bem de Capital essencial a manutenção da atividade Empresarial é aquilo que eu disse imagina que você tem uma execução fiscal e uma empresa recuperação estal você peora o ônibus dela só que o ônibus é justamente o que ela usa atividade fim é o que ela ganha o dinheiro então o juiz da recuperação você vai dizer olha o ônibus você não pode penhorar toma aqui uma penhora da série da empresa toma aqui sei lá e esse esse dinheiro que tá em caixa sei lá aí vai ser com J de recuperação judicial dizer se isso

aqui é essencial ou não beleza até o encerramento da recuperação judicial mediante essa cooperação aplicando esse artigo 69 e ele vai citando jurisprudências tá E aí eh basicamente ele diz que a ali 11.101 fala que quando juiz recebe a petição Inicial deve comunicar o de recuperação judicial contra as ações em se ajuizadas eh e ele mostra justamente essa ideia de cooperação entre os dois juízos execução fiscal e recuperação judicial então no contexto dos Autos portanto sem pré de regular tramitação caso a parte Considere a penhora prejudicial deve provocar o juo da recuperação para que faça

uma Providência mais econômica e eficaz então basicamente Essa é a lógica aqui tá Professor outros julgados somente para que a gente fique aqui de maneira mais ordenada e você veja como isso aqui é importante novamente aqui ele fala né sobre eh o deferimento novamente o tema 987 ele foi cancelado né porque nós tivemos alterações na lei jurisprudência entende que você pode deferir a recuperação judicial que não impede continuar com a execução fiscal entretanto toda vez que a execução fiscal constranger algo ela deve submeter o juiz da recuperação judicial então o juiz da execução fiscal ele

pode praticar atos constritivos mas esses atos constritivos eles devem submeter ao juízo da recuperação judicial eles devem submeter para que esse juiz da recuperação judicial veja se esse bem é essencial ou não E se esse bem for essencial se ele pode substituir esse bem por outro ó no mesmo sentido já entendia a o STJ Antes quando foi publicada essa lei 14120 2 2020 né então ele vai trabalhar isso aqui não se aplicações fiscais conforme atual orent cabe verificar a viabilidade de constrição observar as regras do plano de cooperação judicial ele pode determinar a eventual substituição

a fim de que não fique inviabilizado o plano de recuperação Então essa é a lógica Essa é a lógica beleza show de bola show de bola Professor eu sei que isso aqui tá en liando a minha cabeça eu sei que isso aqui não é fácil sei que isso aqui é um assunto né que é tá talvez É Tão Profundo né fica mais a título de prova discursiva de prova oral de prova objetiva que faça você pensar demais mas ISO aqui são os entendimentos do STJ que são bem importantes pr pra fazenda pública e são bem

importantes também porque era uma forma de você burlar todo esse R do artigo 191 19 a preferência do crédito tributário então por isso que eu acho que interessante tá ISS Acho interessante beleza show de bola e aí somente para que você consa portanto concatenar a nossa lógica inicialmente o STJ entendeu que essas execuções fiscais ela poderiam prosseguir na pendência de uma recuperação judicial mas você não poderia promover atos constritivos que era algo portanto é contraditório na minha visão devendo contar que a pessoa pagasse de maneira voluntária o que não acontecia quando a gente teve essa

reforma agora é evidente que o juiz execução fiscal ele pode promover sim atos constitutivos contra as empresas em recuperação e eh eh não tenham obviamente uma certidão negativa uma certidão positiva que efeito negativo por quê Porque se essa empresa tiver uma certidão negativa obviamente o crédito tá suspenso né ou ele não tem dívidas Então tem que ter Obviamente você só pode praticar a construtivo se alguém não submeter a Artigo 57 beleza mas esses atos têm que ser comunicados ao juiz da recuperação para que se esse objeto da constrição for um bem de Capital essencial paraa

manutenção da empresa ele troque por outro beleza show de bola Estamos bem eu e você vá Não fuja de mim não eu conto com você conto com o seu raciocínio aqui pra gente pegar esses pontos e falar assim bom eu achei que eu não sabia que eu n aprender agora eu sei né Agora eu sei algo Libertador