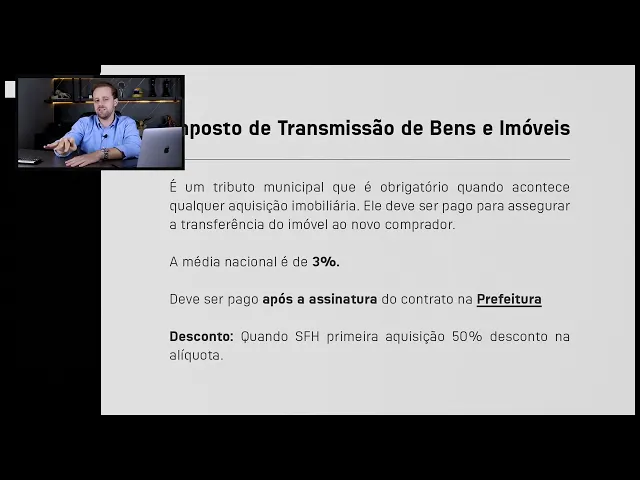

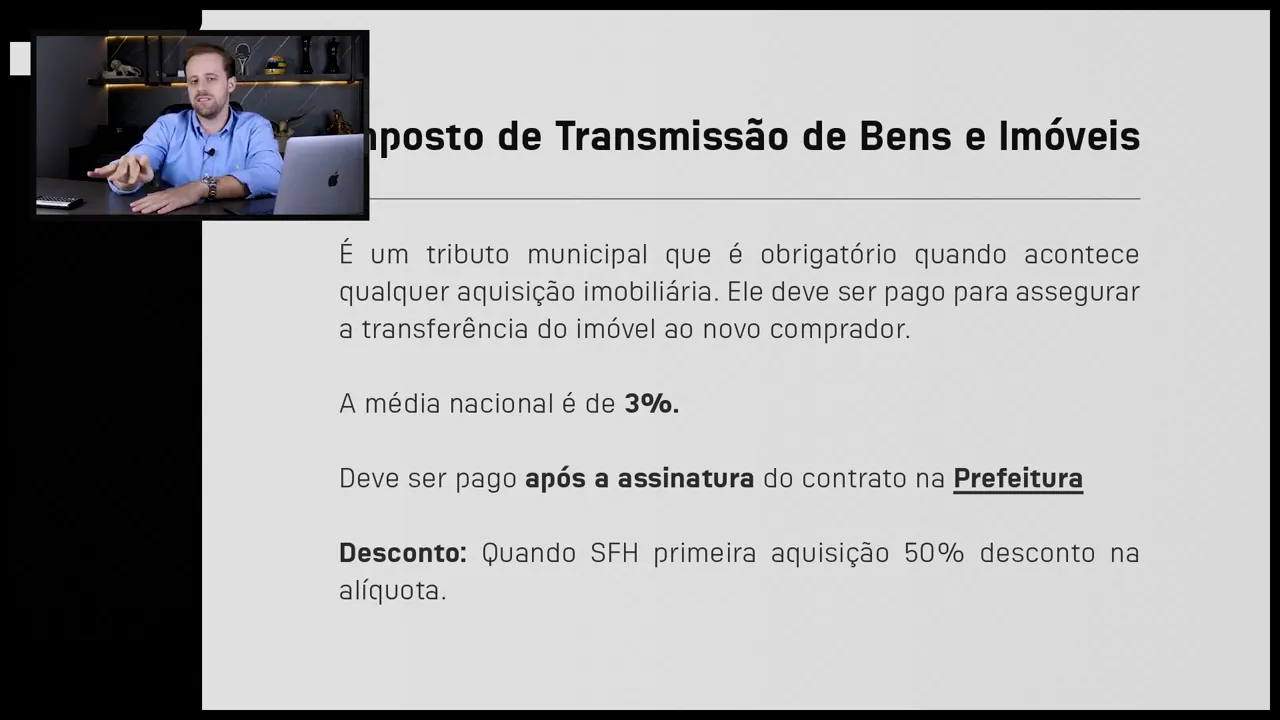

fala turminha estamos agora no nosso Capítulo 3 aqui do módulo 7 que são os complementos das operações vimos aí no capítulo 1 sobre interveniente quitante no capítulo dois vimos tudo sobre parcela amortizações tabela saque tabela Price super bacana e agora no capítulo 3 Vamos explorar sobre os impostos principais tanto na operação de financiamento quanto de Esse é o módulo mais simples mas muito importante porque isso vai vir simulado muitas vezes porque tem que escolher se vai incluir despesa não vai e na operação de Romer já vem embutido né então é muito importante saber para explicar de onde vem por que é assim por que é pago e etc vamos lá então primeiro de tudo falando sobre impostos temos o principal imposto para financiamento é o ITBI o ITBI para quem não sabe quem é do mercado imobiliário deve saber ou era sua obrigação saber quem tá ingressando no mercado de crédito ainda não fez muito financiamento não sabe né Mas vamos lá o imposto de transmissão de bens Imóveis então ele é um imposto Municipal sim Municipal que é o município aonde o imóvel se encontra tá E por que que esse imposto é importante você não consegue transferir o imóvel pro nome se não pagar esse imposto seja através Se for à vista fazendo uma escritura normal seja através de contrato de compra e venda com força de escritura e com o financiamento não é diferente não importa a forma de pagamento para transferir paga o imposto porque lá no registro de imóvel que é o próximo Capítulo na hora de transferir o imóvel registrar pro nome da pessoa se não apresentar o pagamento desse imposto pelo valor da compra e venda declarada no contrato não vai ser transferido tá a média nacional é 3% porque a média nacional é o imposto do município mas Gaspar então cada município escolhe o seu sim cada município tem a sua alíquota então tem municípios que é 3% tem municípios que é dois tem municíp fazem campanhas algumas vezes tão prando de arrecadação 1% pra galera que tá ilegal ali não transferir imóvel fazer e pagar logo tem inclusive prefeituras que fazem um composto exemplo se é através de financiamento vai cobrar 3% do recurso próprio exemplo imóvel de 1 Milhão vai dar 200. 000 de entrada 3% 6. 000 da entrada e 1% do financiamento 8.

000 em vez de ser 3% sobre toda a transação então cada prefeitura tem um jeito é muito importante entender lá na hora da formalização do financiamento vai ter que pedir pra prefeitura a gente falou sobre isso no modulo financiamento mas a gente tá revisando a questão legal aqui é que pode ser incluso na operação muitas vezes então o financiamento você pode incluir esse custo dentro do financiamento pagar isso diluído e outro ponto interessante é que quando é a primeira aquisição do seu cliente tá é a primeira aquisição ele tem um desconto de até 50% nesse nesse imposto tá então a prefeitura concede por legislação tá acima deles conceder 50% de desconto Então se daria lá r$ 1. 000 a pessoa vai pagar r$ 5. 000 aí ela pode embutir ou não pode enfim aí é os detalhes que a gente Olhou lá atrás de operações tá então para financiamento Esse é o principal imposto agora falando de home equity crédito com garantia de imóvel empréstimo pessoal garantia Imobiliária e outras operações de crédito em geral temos o IOF que é o imposto sobre operação financeira inclusive é cobrado em compras internacionais de cartão de crédito operações de câmbio tem uma lista grande de operações aqui já muda aqui já é um imposto Federal tá para todas as operações de crédito e aí dentro das operações de home equity Então como uma operação de crédito tem o IOF tá o IOF a gente vai falar aqui de pessoa física que é o principal Porém para pessoa jurídica ele é metade ele é 50% do valor vale a pena a gente lembrar disso embora não esteja aqui no material então assim né Como que funciona esse imposto o IOF ele é um percentual diário porém ele tem acima de 360 dias que bateria um teto de 3% Somando todos os dias porque 0 0 08 um exemplo tá somando um ano daria 3% acima de 1% é teto não cobra mais então operações que tem um prazo acima de 365 dias o IOF é o teto E aí na operação de de home maret como ele tá no Tet é 3% porém Por que que é cobrado 3.

38 do cliente é uma dúvida que as pessoas falam pô mas o ef Tet não é 3 tá com 38 porque tem uma tarifa de contratação então ele abre em 0,38 então qualquer operação Já toma na cabeça 0,38 mas o teto de todo período de 1 ano Então vira 3,38 o IOF total para operações de homec Então vou dar um exemplo para vocês né se hoje eu for fazer uma operação de 200. 000 de home maret eu vou ter lá o imposto sobre operação Financeira no valor de 6. 760 tá muitas vezes esse valor não vai bater exato por quê Porque tem as tarifas então por exemplo se você colocou despesa de cartório o banco te financiou uma tarifa de 4.

000 vamos supor que a minha despesa Total lá deu 208.