Bom então Eh seguindo né adiante do nosso curso a gente vem paraa fase de análise preliminar lembrando tá retrocesso bem rápido aqui a a nossa fase de planejamento de auditoria do trabalho de auditoria baseado em riscos ele tem três grandes etapas ou três subetapas né que seria análise preliminar do objeto da auditoria a definição dos objetivos e do escopo do trabalhos e por fim a matriz de Planejamento Então a gente vai eh tratar abordar agora essas três etapas e agora nesse próximo bloco A gente vai falar da análise preliminar do objeto de auditoria eh bem

que é análise preliminar Então ela é a estudo né o investimento que o auditor faz paraa formação do seu entendimento sobre o objeto da da auditoria então basicamente o auditor vai estar conhecendo e aprofundando o seu conhecimento sobre aquilo que ele vai Auditar eh eh essa fase basicamente eh a importância dela é porque se eu não entender bem né Se eu não compreender bem aquele objeto de auditoria eu não vou conseguir definir adequadamente os objetivos o escopo que tipo de exame que tipo de teste eu vou fazer Que recursos eu vou precisar para meu trabalho

quando a gente não conhece algo adequadamente o que a gente vai fazer a gente vai nas beiradinhas a gente vai no Raso a gente Não vai conseguir mergulhar profundo a gente não vai conseguir entrar né a fundo naquele objeto e aí de novo né quando eu tô tratando de coisas rasas né de coisas não não não essenciais não lá no no âmago né no no na Essência daquilo que eu tô auditando eu não vou ter atenção da autta administração eu não vou ter atenção dos realmente dos tomadores de decisão Em relação daquele processo então o

auditado precisa ver no auditor alguém que entende daquilo que Ele tá falando de fato alguém que domina aquele assunto e isso vai ser feito nessa fase de análise preliminar é claro que esse conhecimento não é feito de um dia pro outro e E é claro também que vocês não vão né auditar al que nunca viram né a gente tá aqui colegas do INSS V auditar petróleo não é isso que eu tô falando Mas vocês já conhecem a unidade já conhecem a entidade já estão né sua vivência de auditoria mas agora é a hora de mergulhar

Especificamente naquele objeto entender adequadamente como ele funciona para que né que a gente possa definir depois utilizar esse conhecimento nas fases seguintes como a gente vai fazer isso essa fase ela prevê levantamentos estudos testes exploratórios conversa né entrevista Enfim uma série de técnicas de auditoria que a gente vai utilizar para esse entendimento e aí Serginho Vitor Como assim aplicar teste de auditoria se eu tô no planejamento e que Loucura é essa sim né para que a gente gente possa fazer um bom planejamento você vai ter que já desde já aplicar técnicas de auditoria e aí

uma coisa interessante que na f a gente fez né com essas novas normas eh a gente tinha um ofício de apresentação da equipe de auditoria era esse nome e basicamente você faz o seu planejamento e o seu planejamento era uma amostra de teste de de transações a serem avaliadas no geral né muitas vezes Eh na maioria dos casos eh e no dia lá eu terminava fazia minha amostra aí sim eu mandava a informação pro gestor vou fazer auditoria dia tal T apresentando Aqui tá o Ofício né E a equipe vai ser essa aqui eh e

a gente mudou o nome desse expediente né de apresentação da equipe basicamente o nome não diz muita coisa mas era a mudança do nome para mostrar que era uma mudança de Cultura eh e a gente colocou de comunicação de início de formalização de início dos Trabalhos por quê Pro camarada tirar aquela ideia daquele Ofício que é feito quando ele entrega em mão quando ele já vai pra fase de execução não desde o início você já vai se comunicar com o gestor você vai dizer que tá começando o planejamento que durante o planejamento você vai emitir

solicitações de auditoria sim no planejamento para o planejamento solicitações de auditoria você vai eh ir na unidade você vai conv com pessoas da unidade você vai Requisitar solicitar documentos informações você vai aplicar alguns testes de observância a gente vai falar um pouquinho sobre isso tudo isso na fase de planejamento para que você possa conhecer em profundidade no nível adequado e suficiente para aquilo que você precisa para fazer uma boa auditoria então a premissa dessa fase é a seguinte não tem como você avaliar bem profundamente algo que você não Conhece adequadamente então é formação de conhecimento

para chegar a uma boa avaliação ao final Serginho sim fazendo analogia que eu não sei se é ideal da mesma forma que você não consegue auditar algo que você não conhece profundamente se você E você tem conhecimentos em ti tem informação em ti como é o meu caso se eu for inventar de auditar é sem fazer uma formação em engenharia um um uma auditoria em obras Eu vou ficar superficial eu não vou conseguir entrar lá dentro porque eu não conheço sobre aquele tema da mesma forma eu não eu não vou conseguir auditar o processo de

pagamento dos benefícios INSS que usava a maciça e tudo mais se eu não me debruçar se eu não gastar tempo sobre isso tá é é é é é isso que eu penso é isso e eu vou até aproveitar de novo sua fala levando para um outro lado aqui né você falou eu sou formação inteir Aliás o Vittor para quem não Conhece Vitor é um cara de extremos de contraste ele é qual essa formação Vitor eu sou biólogo tenho mestrada em cenografia vivia na praia vivia no mang aí não tinha dinheiro aí fiz computação ele é

biólogo Marinho com especialização em pi Então imagina o nosso amigo aqui mas enfim ele falou uma coisa interessante né Ele é ti ele não ele não entende de uma coisa de obras e aí de novo né todo aquele planejamento que a gente já faz desde o início da da Unidade e aprimorado aqui a gente tem que pensar em dois aspectos veja que aqui tá falando assim ó definir os recursos e quando a gente fala de recursos tô falando só de dinheiro não falando dos recursos humanos que eu preciso pro trabalho e mesmo eu tô fazendo

auditoria de obras Pode ser que eu vou precisar de um cara de ti sim porque esse cara de ti vai eh fazer lá um cruzamento do sistema lá de pagamento ou de qualquer outra coisa que Que tenha lá que envolva a eu posso est fazendo uma auditoria de benefício eu preciso de de um camarada que entenda de determinado assunto então a gente vai estabelecer aqui que necessidades eu preciso para o meu trabalho óbvio que quando você já tem objetivo geral daquele trabalho né você já tem objeto de auditoria objetivo geral estabelecido que nascem né lá

no plano anual de auditoria óbvio que você já sabe mais ou menos já tem uma boa noção do que você Vai precisar mas aqui nessa fase você vai ter um aprofundamento que eu vou precisar também trazer outros conhecimentos além do que ele falou né você não vai fazer autoria de obras se você só estudou ti na sua vida você vai ter que estudar obras para poder fazer auditoria e aqui é a mesma coisa você vai ter que se debruçar sobre aquele objeto para você entendê-lo adequadamente então muito bom é isso mesmo e aí eh uma

coisinha que eu gosto De falar aqui é que normalmente toda a fase a gente ter um produto né de uma fase e aqui a gente vai ver lá no finalzinho que a gente vai ter um documento chamado documentação do entendimento o documento de análise preliminar algum nome parecido com isso e o que é que eu queria trazer aqui ressaltar eh esse documento muitas pessoas pensam que ele é um fim em si mesmo que ele é o grande objetivo dessa fase é criar um documento De análise preliminar e na verdade isso não é isso não é

essa a ideia aquele documento ele serve para quê para materializar e também para deixar pros futuros né trabalhos uma base que vai ser utilizada mas ele vai ser a materialização de um conhecimento e o conhecimento é o produto Então não é se o arquivo Tá bonitinho feio não é isso que vai dizer a qualidade dele a qualidade é o tanto que você conseguiu conhecer se apropriar Daquele objeto daquele entender aquele objeto de auditoria então Eh é bom a gente ter esse entendimento em mente Ok meu objetivo não é preencher um documento preencher um arquivo preencher

um formulário meu meu objetivo é gerar um conhecimento que vai me facilitar e me possibilitar uma boa eh um bom planejamento uma boa definição daquilo que eu vou fazer no meu trabalho de auditoria bom eh O que é análise preliminar então é Uma avaliação de entendimento né sim pergunta da Maria in aqui Serginho o auditor pode negar um trabalho de auditoria sobre o argumento de não conhecer do tema um tema inerente lá a instituição que ele tá auditando D vou entender essa palavra auditor em dois aspectos e a unidade de auditoria pode não fazer um

trabalho porque ela não conhece na verdade as normas Falam um pouco disso você não deve fazer aquilo que você não conhece mas não é Assim ah não vou fazer e tá tudo beleza não eu não posso fazer mas eu vou tomar medidas para fazer se tem que ser feito será feito então a unidade de auditoria vai buscar conhecimento fora ela vai se especializar naquele assunto ela vai capacitação ou ou parcerias né com outras instituições vou dar um exemplo para vocês eh Teve uma época né Eh algum tempo atrás havia uma uma diretriz né de que

Né no passado haveria uma diretriz sobre privatização e como havia uma possibilidade né de muitos trabalhos nessa área nossa Diretoria de estatais falou será um aspecto prioritário né é um aspecto que a gente não entende e a gente fez o quê buscou correu atrás de especializar os nossos auditores em análise de investimentos e desinvestimentos evaluation né question Para quê Para que eles pudessem trabalhar e E focar nesse tipo de Trabalho eh então eh a unidade precisa estar olhando pro Futuro vendo as suas necessidades eu posso não fazer agora mas eu faço depois eu faço no

Próximo exercício Ou seja eu vou eh não é uma uma questão de se acomodar é uma questão de eu preciso me especializar eu vou buscar esse conhecimento eu vou buscar parcerias nesse sentido para que eu consiga fazer diretamente ou mediante essas parcerias e a mesma coisa o auditor a pessoa né ah não vou fazer o Trabalho porque então assim eh veja o que as normas falam que a gente precisa de um de um proficiência coletiva então o Vítor não aqui de autoria el não tem que saber de tudo Talvez ele não precisa entender tanto de

benefício Previdenciário mas ele vai aplicar o conhecimento da ti que eu preciso na minha equipe para isso então eh a equipe de auditoria precisa ter o conhecimento coletivo ter a proficiência coletiva todos serão que estudar o Objeto terão que entender o objeto Alguns vão se especializar em um ponto em outro ponto segundo a sua já habilidade seu prévio conhecimento mas a ideia é que essa esse conhecimento seja coletivo então pode ser que você não tenha uma determinada especialidade específica naquele assunto mas você vai contribuir com o seu conhecimento para uma outra determinada nuance que será

utilizada como um todo aí nesse processo e Nesse contexto o papel da supervisão é Fundamental né porque ela que vai Ender a a proficiência de Cada Um Com certeza e saber aproveitar né O que a gente tem de melhor então enfim tem tem mais uma pergunta pode falar da Aruana seria interessante alocar auditores Extra equipe com conhecimentos específicos a depender da ação a ser desenvolvida apenas para fase de entendimento ou até é possível que a equipe mude de uma fase para outra né primeiro a gente vai falar de colaboradores externos né que podem Ser alocados

numa equipe e segundo não é usual né a equipe mudar ao longo do processo né porque o cara vai é uma construção é eu também concordo Eu acho assim a equipe normalmente a equipe designada pro trabalho como eu falei já anteriormente você já sabe objeto você já sabe os objetivos do trabalho então assim não é o caso Nossa eu tô vendo aqui petróleo e eu trouxe o cara que é especializado em biologia marinha que que pesquisa barata do mar não é não é Não é isso não é assim caramba Nossa agora que eu tô vendo

aqui o objeto não é isso as pessoas né você já faz aquela locação aliás eh o ideal é que o Pain né ao estabelecer o Pain você já aloque aquelas identifica as competências básicas necessários e eventualmente pessoas chave que já vão estar compondo aqueles trabalhos você já vai fazendo isso antes eh Pode ser que durante o trabalho você necessite de algum outra recurso adicional na sua equipe né Alguma coisa que você precisa complementar lá eventualmente que você use até pontualmente sim Mas no geral essas alocações já são feitas considerando aquele entendimento básico necessário E aí

a equipe vai agora sim mergulhar naquele objeto que ela de novo ela já tem algum entendimento daquilo mergulhar no objeto para entender como ele funciona como ele opera e a partir de Então ela poder eh atuar Serginho Nesse contexto dá até um exemplo que na Época que a gente trabalhava na no na auditoria do auxílio emergencial a gente tinha dois colegas que não eram da carreira da CGU que eram cedidos de outros órgãos mas que tinham competência para fazer cruzamento de base de dados eles participavam da da dos dos Testes de auditoria relacionados aos cruzamentos

mas sempre tinha supervisão de um auditor interno que era o cara que era responsável por aquilo né Você pode contar com a competência de alguém Externo mas a responsabilidade sempre permanece com a equipe de auditoria perfeito e de novo nessa fase de análise preliminar que você vai identificar que competências Extra que eu preciso que eu possa utilizar então assim só voltando aqui a pergunta dela pode ser que você tenha o camarada lá da vamos vamos pensar no ti aqui ou em obras obras ti são casos bem clássicos eh a avaliação que você vai fazer vai

ter alguma testezinho alguma coisa que vai precisar Daquela especialidade especo Você pode até ter um balcão né de de de auditores ali que ficam para prestar apoio em todos os trabalhos é possível normalmente a equipe tem uma base sólida que vai do início ao fim e eventualmente você vai precisando desses colaboradores aí que podem te ajudar pode ser um desenho possível também tá bom tá bom Serginho André Ele trouxe aqui um exemplo né que teve uma auditoria compartilhada com a CGU em 2019 e que Dois auditores da CGU nunca tinham nunca tinham atuado no insss

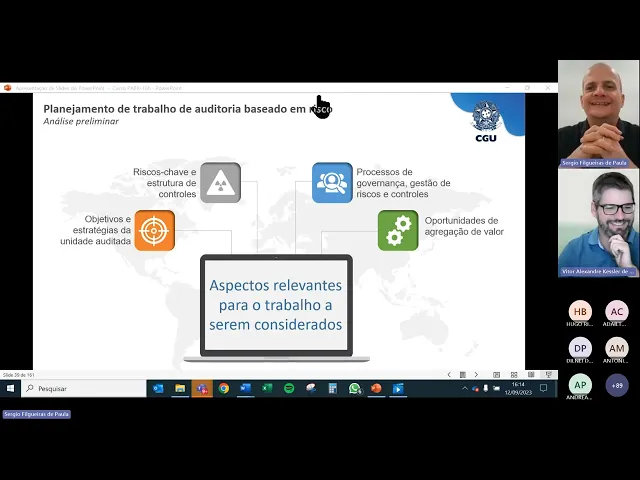

mas como eram experientes tinham método planejamento e tiveram ajuda dos auditores do NSS obtiveram conhecimento sobre o objeto muito rapidamente né Isso é legal né É isso mesmo é é essa colaboração essa parceria ela é muito boa muito proveitosa para ambos né Eh a gente sempre deixa alguma coisa e aprende alguma coisa também enfim análise preliminar então o que que é Isso a gente vai entender os objetivos e estratégias da unidade vamos entender os riscos chave né e a estrutura de contoles vamos entender como é que é a governança do processo Como é que os

riscos daquele processo contoles existentes eh e oportunidades de agregação de valor ou seja os aspectos relevantes para o trabalho que a gente deve considerar Ok E aí eh essa análise preliminar vamos dizer assim que ela tem alguns passos algumas Esferas alguns níveis que a gente precisa eh considerar primeiro deles é o painte o plano anual de auditoria interna eh Veja por que que aquele objeto foi selecionado se ele tá sendo auditado é porque ele tinha risco né ele era um prioritário ele tinha um riscos relevantes a ser considerados nele Que riscos são esses Por que

esse objeto é prioritário O que exatamente o levou a ser é priorizado então Eh talvez é algo que a gente não não não preste muita Atenção não dê muita bola para isso mas é importante entender esse contexto da seleção do objeto da onde ele veio da onde surgiu essa demanda por que eu estou fazendo isso o porquê pode já te direcionar ou te ajudar né Eh clarificar alguns pontos que você precisa eh considerar aí durante a sua questão do planejamento outra pergunta né aquele objeto que foi selecionado ele está no contexto de toda a organização

Aquele objeto ele tem algum motivo dentro da organização ele tem uma função dentro de toda a organização como é que ele interage com outros objetos como ele impacta em outros processos né Qual é a relevância dele se ele se alguma coisa o produto dele não der certo ou se a entrada dele que vem de um outro processo não D certo tudo isso deve ser considerado entender onde esse processo nasce onde ele morre dentro desse contexto da do universo né da Organização como um todo dentro do processo de auditor do objeto de auditoria né Eh como

esse processo como esse objeto eh de auditoria ele funciona como ele tá estruturado né Quais são os seus objetivos Quais são os seus riscos quais são os seus controles né quais são os recursos envolvidos quais são as unidades envolvidas quais são eh eh especificidades que ele tem eh entregas que ele vão fazer problemas que Ele tem enfrentado histórico de outros trabalhos que a gente tem ali eh Reporte de riscos que se materializaram por aí vai e por fim um um entender a lógica né a sequência de como ele é operacionalizado que seria o fluxo do

processo então aonde ele passa quem aprova Quem faz o quê quais são os atores envolvidos né O que que esses atores fazem quem é ali é gargalo quem ali eh eh eh oferece uma atividade ali de grande risco que precisa ser melhor Monitorada e por aí vai Então veja a gente partiu lá do Macro para o mínimo a gente sai lá do entender o o universo da auditoria Por que aquele objeto de auditoria foi priorizado o que que que riscos estão envolvidos nele que o fizeram ser selecionados até a gente mergulhar no processo mergulhar de

como ele é operacionalizado em cada uma das suas etapas cada um dos seus atores cada uma das unidades das da das entidades ali que estão envolvidas na sua Execução E para isso né Que pontos a gente poderia considerar nesse sentido então aspectos gerais da unidade ditada aspectos gerais do objeto da auditoria então primeiro eu vou partir vou conhecer a unidade que que é essa unidade o que que ela faz para que que ela serve para que que aquele objeto serve o contexto dele na organização processos e recursos que são relacionados a ele ou seja eh

um processo cujo produto é a base para esse Processo que eu tô atuando eh outros processos que vão receber né o meu produto desse a entrega desse processo vão ser matéria prima Lia para outra por aí vai normativos né Eh manuais normas internas leis decretos regulamentos eh eh regulação né de Agentes reguladores agências reguladoras trabalhos anteriores de auditoria tanto da cg1 quanto do tc1 quanto da unidade de auditoria interna enfim ou de uma auditoria externa que ter sido realizada O que que eles trouxeram Quais foram as observações que eles acharam né que que questões ali

que eu posso considerar ou que eu tenho que ficar atento durante o meu trabalho questão orçamentária financeira que valores estão envolvidos Que recursos estão envolvidos né isso aqui D errado Quanto vai custar Quanto custa essa fase Quanto custa esse procedimento enfim eh é essencial a gente ter essa visão e às vezes eu não tenho grandes orçamentos envolvidos INSS Eh tem uma uma orçamento bilionário trilionário sei lá agora a a uma agência reguladora por exemplo tem um orçamento muito pequeno mas às vezes a relevância daquilo que ela faz a importância daquela atividade Então tudo isso precisa

ser considerado e políticas públicas relacionadas a esse processo né O que que ele contribui como ele atua como ele opera em meio a essa questão eh Oi posso dar um parêntese aqui be uma Aguinha porque assim eu vejo uma evolução dessa análise preliminar do objeto de auditoria quando a gente pensava nos relatório da CGU quando eu entrei na CGU em 2012 a gente muitas vezes tinha no começo do relatório uma introdução um achado que era uma introdução onde o auditor ele explicava toda a política pública que ele tava que ele iria auditar é como se

ele não tivesse onde guardar todo aquele trabalho que ele Teve na execução que não foi no planejamento quando ele foi executar que ele foi descobrir o que que ele ia iria auditar aí ele fez um texto ele coloca lá sei lá até para dizer pro gestor ó gestor eu tô sabendo aqui do negócio e e e e e tipo isso não é auditoria auditoria é você avaliar uma política pública não é você explicar a política pública né o momento que você tem para aprender é agora né nessa etapa de planejamento Você não vai colocar na

Comunicação tudo que você sabe sobre aquele objeto que você tá auditando isso é um ponto segundo ponto aí veio a obrigatoria táo a in 03 2017 da pessoa do auditor da CGU escrever análise preliminar do objeto da auditoria eu fui um daqueles que olhava aquele porque tinha o nosso modelinho é bem legal que ele é bem completo ele traz para cada um desses pontos que o Serginho falou explicou para nós tem várias informações que o auditor pode levantar e essa é a Chave da questão a gente via aquilo ali como um documento burocrático que a

gente tinha que vencer Aquele monte de tópico né e e e teve muita resistência no começo mas hoje a gente já entende que o momento de conhecer a política pública é agora no começo da auditoria e não lá no meio durante a execução e ser surpreendido por uma coisa que o cara não sabia eu cansei de chegar em em vai terminar chefe calma Terminei eu cansei de chegar em reunião de busca conjunta e O gestor me falar não mas e isso isso isso eu hã né você você se prar quando você faz um planejamento bem

feito e essa é a grande eh eh é o que da questão que a gente tá trazendo aqui nesse curso é o perfeito e aí só contextualizando que o Vitor falou porque é nosso não é só para eles entenderem né os colegas que estão assistindo o treinamento ISO eh quando a gente não eram todas as linhas de atuação né a gente apresento a EPG era bem diferente tinha toda essa Análise preliminar bem fundamentada mas enfim no geral dos trabalhos de avaliação a gente já nascia com que vai fazer já desde lá atrás a gente tinha

aqueles procedimentos pré-formatados né que falava um pouco de tudo né de uma forma por ver de superficial porque eles eram bem genéricos bem Gerais né então o que acontecia você já tinha lá os seus procedimentos teste de adoria que você vai aplicar E aí durante a execução o planejamento acabava sendo dar uma Lidinha nos procedimentos e eh fazer amostras na execução você entender o que que aquela unidade o que aquela faz e tal enfim só que os testes já estavam antes programados acabava que boa parte do relatório era o quê mostrando como era a unidade

o que tava sendo colocado e aqui é uma lógica diferente né a gente quer inverteu um pouco esse processo eu tem feito isso eh o quê você entende muito bem você explora muito bem e inclusive São informações que não vão para o relatório claro vai ter um ou dois parágrafos no relatório dando um rápido contexto ali da daquele processo que tá sendo auditado da organização Mas enfim eh essas informações elas são para consumo próprio né da equipe elas ficam arquivadas como papéis de trabalho e a partir dessa informação depois de um bom tempo que você

já tá em campo que você vai definir os procedimentos que você vai aplicar eu não Venho já com aquela Lista pronta antes do trabalho de fato começar eh e essa lógica muda tudo então em vez de passar metade do relatório de auditoria explicando o objeto porque eu fazia isso de fato no campo né na execução eh eu vou de fato usar essa explicação por um motivo é para que eu entenda e elabore testes adequados e o Vit falou uma coisa importante né foi um processo de Cultura sendo mudada né Eh ele falou o caso dele

ele viu como uma burocracia e eu também confesso né no Início era um pouco assim eh a gente acabava achando que tinha que preencher um formulário com aquele tanto de informação lá e por quê Porque não havia muito essa cultura de que eu preciso ter entendimento eu falei isso no no na aula passada né naquele encontro passado eh que o objetivo não é um documento mas é um conhecimento formado né Isso que é a grande questão e a gente quando começa a entender isso e E aí sim dá valor a esse entendimento e aquele documen

que Você até comentou Ele é bem completinho né Ele tem muita coisa ele é um roteiro apenas para te dizer olha não esqueça você tem que entender da unidade você tem que entender do objeto você tem que entender de recurso você tem que entender como ele funciona é na verdade um guia para que a gente possa eh estudar para que a gente possa pesquisar para que a gente possa entender e depois a gente escreve aquilo ali porque inclusive no próximo trabalho de Auditoria metade do trabalho tá pronto você vai né de de entendimento você já

vai ler aquilo lá se apropriar daquela informação atualizar aquela informação e seguir adiante então é esse o objetivo muito bom Serginho e tem uma um comentário aqui do Marcelo que é o seguinte trabalhos anteriores é obrigação e e casa com o que você acabou de falar é obrigação de quem forne de quem fornecer a informação em face ausência de banco de conhecimento como Achar buscar a assim relatório de auditoria e todo o processo de auditoria ele é muito complexo porque são Dados não estruturados né você não tem tabelinhas com as informações que estão no relatório

os dados estão lá jogados da mesma forma na maior parte dos papéis de trabalho né documentos normativos e tudo mais então Eh Ou você estrutura um processo dentro da casa mas assim isso aí é papel da da unidade de auditoria interna né serg a gente tem até um Projeto agora que tá engate de usar uma inteligência artificial para pegar todos os os relatórios da CGU e e começar a responder perguntas pra gente né que isso aí seria para mim um sonho de consumo né em vez de ter uma base de conhecimento a gente tem uma

inteligência artificial treinada que a gente pergunta para ela ó eu vou auditar agora o processo x que que a CGU já fez aí aí ela vai te traz um texto bonitinho mas isso aí é daqui a 2 anos 2 anos um Ano mas mesmo sem isso né não é algo tão impossível né Eh primeiro porque a gente de trabalho de auditoria baseada em risco que vai ser trabalho focado cirúrgico relatórios pontuais cirúrgicos também então você vai ter eh relatórios que que vão estar falando só dos Pontos importantes relevantes então não não deve ser algo tão

difícil eh sistema de auditoria a gente tem o eaudio unidades tem outros sistemas que acabam organizando essa informação como O Vitor falou você não tem um banco de dados você não tem um detalhe um né um aquela codificação do que tem mas você vai ter a fonte da informação que você vai poder eh beber dela então acho assim eh Há possibilidade de melhorar de otimizar esse processo mas né O que a gente tem hoje eu acho que é suficiente eh talvez de um pouco mas é possível não é informação tão impossível tão difícil de de

se encontrar pelo Contrário ela tá na mão ok bem uma uma fase importante que a gente falou aqui né que era importante você entender o processo E aí a gente queria trazer isso aqui eh bem forte que é a questão do mapeamento do processo tem auditor que pensa que é uma bobagem que não precisa disso mas o mapeamento do processo é uma forma de você entender e visualizar né como aquele processo funciona e rapidamente no mapeamento de processo você consegue identificar né Quem são os atores para onde vai o que que faz quem quem qual

é o papel de cada um desses atores durante o processo vocêe consegue identificar redundâncias ineficiências gargalos e pontos extremamente críticos daquele processo né a gente sempre tem falado que é um dos uma das coisa que não pode faltar na documentação do entendimento uma a Med daquele processo de novo primeiro Dá mais trabalho se não tiver nem na unidade mas à medida que né com o tempo Isso vai sendo organizado na própria auditoria eh os próximos vão beber de uma fonte já mais sólida e portanto é algo mais eh rápido de se ter acesso Mas enfim

o mapeamento do processo eh eh a gente tem falado o ideal é de mapeá-lo mesmo usando ferramentas de mapeamento hoje a gente tem a gente vai mostrar aqui no final várias ferramentas bem tranquilas bem fáceis eh mas que seja um mapeamento descritivo né Um texto explicando para onde vai e tal o Importante que a gente Entenda esse fluxograma e preferencialmente que visual visualmente isso seja disponibilizado né isso seja utilizado pela equipe para Que ela possa ali eh muitas vezes identificar os principais riscos gargalos e ineficiências daquele processo como que funciona a ideia né Que Tá

previsto lá nas nossas normas eh solicitar o fluxograma Então você tá começando um trabalho você vai solicitar paraa unidade o fluxograma ama né Daquele objeto daquele processo que você tá auditando eh a unidade encaminhou o fluxo ou a unidade tem fluxo né Se sim testa né avalia se aquele fluxo está adequado porque pode ser que ela tenha mas ele já tá desatualizado enfim eh é importante testar e de novo aqui a gente já tem algumas questões Pode ser que a norma o manual diga que é de um jeito e na prática ele é de outro

pode ser que o da prática seja melhor até né já esteja mais atualizado ou não mas aí você tem Um problema atualização normativa ou não Tá seguindo o processo como deveria ter ser seguido eh o mapa né queele processo tá adequado usa ele para fazer os seus levantamentos então a unidade tem testou Como que você testa conversa pergunta paraas pessoas que executam né vai eh eh como olha legislação manuais e tal enfim você vai tendo aquele entendimento Então tá ok você vai utilizar ele para o seu processo eh não tem ou ou o fluxo não

é Adequado tá completamente desatualizado ou ela não tem ou não quis informar o auditor desenha ou descreve o fluxo mas é importante estar eh alinhado com a gestão então a auditor faz vai lá faz uma reunião conversa com a unidade é isso aqui mesmo Tá ok a gente entendeu que é assim passe por tal unidade porque isso é essencial você pode a tomar depois uma decisão ou uma eh emitir uma opinião com base em algo que você entendeu errado e que não era de fato Assim né pode ser antecipando aí uma eventual pergunta não tinha

unidade não tinha eu elaborei aquele aquele processo eu posso entregar ess para unidade se eles quiserem né sear de de valar aquilo com eles eh eu não vejo problema desde que desde que o quê né desde que eh fique claro paraa unidade que os fins que você utilizou aquilo Portanto o processo não vai ter todos os detalhes todas as nuances lá eh necessárias enfim é uma é o ele tem um propósito Específico eh eh eh apoiar né a a equipe de auditoria né na construção do seu entendimento ele se responsabilizando ele assumindo ele revisando e

ele fazendo as alterações necessárias não há nenhum problema que não pode é dizer Esse aqui é o fluxo tem que ser assim você agora vai ter que fazer dessa forma aí você tá tomando a decisão de gestão e não o próprio gestor E aí eu queria Oi tem uma pergunta do João Vitor um fluxo mal desenhado né esse fluxo com ou o Quando o auditor chega lá encontra que o fluxo é divergente isso pode virar um achado de auditoria isso pode virar uma nota técnica pode e 10 provavelmente e e é até mudar aqui nota

técnica eventualmente nota de auditoria né para CGU eh sim pode se for algo muito relevante né eles estão fazendo um fluxo completamente errado do que deveria ser uma legislação ou porque eh do que tá previsto lá no manual e realmente não fazer daquele jeito tem gerado problemas Isso pode ser uma achado já relevante pro teu relatório de auditoria que você tá achando na fase de planejamento Mas pode ser que seja algo que não é tão assim ou que você não precisa tratar no relatório nota de auditoria Mas é isso mesmo Pode falar às vezes a

norma tá prevendo um controle e aí no fluxo não tem aquele controle implementado isso é um belo de uma chave pode ser exatamente Desde que seja um controle relevante né para pro processo sim eh seria ah Reforçando a pergunta é porque a gente faz o fluxo e pede para a área validar Ora se ela estiver fazendo diferente Ou ela errou ou nós erramos por isso a pergunta é pode ser que sim ou não depende de novo pode ser que na teoria de uma forma na prática é outra por exemplo você pode ter conversado com a

al administração lá e o canal não é lindo maravilhoso pergunta para mim como é lá na minha na minha área lá não aqui tá perfeição meu chefe perguntava dizer Isso aí vai lá e pergunta pro Vitor ah não é bem assim não tá então enfim você pode de ter visões diferentes aí tem que investigar para ver de fato se a prática é diferente da teoria Às vezes a a administração nem sabe né não percebeu determinadas questões aí O Papel da Auditoria novamente pode ser que aquilo seja relevante o suficiente para virar um ponto no relatório

de auditoria então muito boa essa colocação vou passar um videozinho aqui ele é bem rápido ele Mostra um professor falando um pouquinho do fluxograma os conceitos bem básicos de um fluxograma de novo ele é extremamente simples mas ele é bom para desmistificar um pouquinho isso que a gente coloca que é impossível que não dá para fazer que eu não vou conseguir então vou passar aqui para vocês esse vídeo Ótimo vamos aprender como funciona o fluxograma na prática através de um exemplo que eu preparei para você antes de a gente entrar na elaboração do Fluxograma em

como preparar um fluxograma eu preciso te alertar para dois pontos o primeiro deles é que existem ferramentas que nos auxiliam a criar o fluxograma quec fait a nossa vida na hora de criar o fluxograma eu não vou recomendar Nenhuma ferramenta em especial mas se você fizer uma rápida Busca sobre ferramentas para criar fluxograma no Google Provavelmente você vai encontrar uma série de aplicativos e soluções que podem facilitar a sua vida Inclusive aplicações gratuitas Outro ponto que eu preciso deixar bem claro antes a gente aprofundar aqui na elaboração do nosso fluxograma é que existem vários padrões

de fluxograma eu AD nesse vídeo um modelo mais simples Existem muitos modelos com simbologias diferentes metodologias diferentes formas gráficas também diferentes e eu adotei aqui uma uma metodologia mais simples ela é comum reconhecida muitas pessoas e empresas organizações Trabalham com essa metodologia que eu vou explicar aqui mas é apenas um dos padrões possíveis joia dito isso Vamos aos três símbolos básicos que eu vou que a gente vai utilizar para trabalhar aqui ao longo desse vídeo o primeiro deles é o círculo o segundo deles é o retângulo e o terceiro deles é o losângulo Nossa thago

Caramba já tá ficando complicado eu já tô começando a ficar desesperado não fique tranquilo esses símbolos vão ajudar a gente a desenhar o nosso Fluxograma e você vai entender exatamente como funciona cada um deles a seguir o círculo representa o evento Inicial e o evento final sim ele fica no início e no fim não há mistério aqui não há nenhuma dificuldade aqui veja como fica o símbolo do Círculo em nosso exemplo aí na página em branco por outro lado o retângulo representa uma fase ou uma etapa do processo Calma eu vou explicar no caso do

nosso desenho como estou querendo Mostrar o processo Ultra simplificado de Triagem de pacientes que chegam no hotel eu resolvi escolher aí esse exemplo devo incluir os seguintes retângulos iniciais que mostram como é o passo a passo desse processo de Triagem de pacientes que chegam em um hospital eu devo lembrar que esta é apenas uma ilustração de um processo não quero que depois os enfer primeiros as pessoas que trabalhem na área da saúde Venham me criticar é apenas uma ilustração um exemplo Simplificado de como o fluxograma funciona na prática primeiro passo o paciente chega no hospital

segundo passo a enfermeira faz a avaliação inicial para verificar a gravidade do problema por fim repare que agora a enfermeira precisa tomar uma decisão pois o paciente pode estar em estado grave ou não nesse caso nós precisamos mudar o Nosso símbolo não é mais o retângulo cabível aqui o que nós vamos utilizar a seguir é o losango sim o losango o losango representa o ponto onde uma decisão tem que ser tomada uma decisão é necessária pro processo continuar vamos registrar a decisão na forma de uma pergunta com opções de resposta previamente definidas assim sendo no

nosso fluxograma aqui ilustrativo temos o losangulo com a pergunta o caso é grave e em seguida as duas opções Possíveis são sim ou não para não deixar nosso fluxograma inacabado caso o paciente não esteja em estado grave a enfermeira deve encaminhar o paciente para a sala de espera caso a situação seja grave ela deverá encaminhá-lo para a emergência repare que ambas as situações são representadas por retângulos pois estamos falando de etapas ou fases do processo pronto terminamos o nosso exemplo temos um fluxograma completo Você conseguiu notar como o fluxograma ele permite aí a simplificação de

um processo ou a visualização por completo de forma lúdica de um processo específico é claro que o nosso exemplo é meramente ilustrativo mas ele é totalmente aplicável a casos reais e você pode desenvolver o fluxograma de toda e qualquer atividade para que você consiga enxergar gargalos consiga imaginar formas de melhorar um determinado processo um determinado Procedimento enfim consiga imaginar formas para melhorar o processo como um todo então é isso aqui a gente falar um pouquinho rapidamente né como funciona um organ um fluxograma né como a gente vai fazer Serginho Diga ele não falou em ferramenta

a CGU ela usa muito o bisage né que é o software livre Eu já desisti Olha ele aí ó vai falar disso né da chefe iria falar né Pode falar pode falar eu eu atualmente eu tô utilizando Canvas que Também é gratuito e para mim a grande vantagem é que ele é um serviço na nuvem então em qualquer computador que eu chego que eu vou que eu vá trabalhar eu não preciso instalar o programa só entro lá no site do Canvas e começa a trabalhar lá aí fica a dica para vocês beleza bom para que

então fazer mapeamento né a gente já falou mas reforçando aqui ele vai permitir você identificar etapas participantes atribuições controles Existentes controles necessários mas que não estão no processo oportunidades de melhoria lacunas gargalos riscos que ameaçam os objetivos do processo ou da unidade inclusive riscos de fralde e riscos relacionados à tecnologia da informação tipo tem um cadastro aqui tem um uma triagem que poderia deveria ter um sistema isso é feito manualmente tudo isso você consegue né Eh o boa parte disso você vai conseguir visualizar eh com o fluxograma aqui a gente tem um Exemplo que a

gente coloca aqui é um fluxograma que tá disponível na internet tá Vocês já viram Provavelmente tem isso lá no no material do curso eh o fluxograma do processo de auditoria a gente tem aqui o monitoramento Ok então você tem aqui o o início e o fim eh aqui a gente tem a a a piscina né que o pessoal chama e aqui a gente tem as raias Ok cada Raia a piscina é o processo como um todo a raia cada uma dessas raias né dessas trilhas aqui eh São agentes do processo Então você tem aqui supervisor

da unidade auditada unidade auditada unidade de audit aia desculpa auditoria supervisão da unidade de auditoria unidade de auditoria unidade auditada e supervisor da unidade auditada Então são atores que vão est trabalhando nesse fluxo ele pode est em maior ou menor grau de de detalhe Ok lembrando você tem que pensar nos seus objetivos para que que você tá fazendo isso E aí você vai definir né Que nível Você precisa chegar mas enfim então aqui início do processo a aqui o início isso já foi ela recebe né a a recomendação coloque o exemplo do processo de recomendação

processo simples entes né ela vai analisar Então as recomendações da CGU ela vai adotar as providências informa lá no nível de supervisão se tá de acordo ou não não tá de acordo eventualmente volta para cá talvez tenha uma decisão antes né encaminha para paraa decisão se sim ou não vai fazer E Aí implementa enfim são variantes que pode acontecer se não tiver de acordo volta e vai internamente na própria unidade até considerar que aquelas providências são adequadas e suficientes para responder à recomendação eh e quando ele estiver ok aqui de novo losango a decisão Ok

encaminhar para a unidade da CGU CGU vai eh os auditores né uma equipe a pessoa designada ela vai propor um encaminhamento ou seja vai dizer ó tá de acordo acordo não tá de Acordo aceita ou não aceita né acatada ou não acatada aquela Providência encaminha paraa supervisão se ela não tiver de acordo volta para uma reanálise né como lá em cima se tiver de acordo envia que a recomendação a providência foi suficiente sen não devolve paraa unidade auditada e ela vai ter que implementar novas questões né enfim o processo volta para cá está de acordo

Está ok a providência suficiente ela vai registrar isso e depois registrar o Benefício enfim aqui só pra gente entender de forma geral mostrando um processo feito no bisage ok a gente tem como o Vitor falou e o e o professor al Thiago colocou a gente tem várias ferramentas que fazem isso inclusive muitas gratuitas o canva é uma que ajuda nesse sentido eh embora não seja muito específico para tal eu amo o Biz gosto demais é uma ferramenta gratuita também ok Você precisa baixar instalar faz lá um Cadastro Zinho eh e para quem né não entende

não conhece precisa entender melhor esse assunto eu deixo aqui duas dicas para você o próprio eh bisage né como uma sugestão de de de programa que vai ajudá-lo nesse sentido você não mas eu não gosto eu não tenho faz um desenhozinho no papel não tem problema Desde que seja entendível né E seja eh eh bem feito bem elaborado enfim eh não tem problema não é muito a ferramenta é mais o resultado que a gente está Preocupar e segundo lugar eu destaco aqui a gente divulgou né as trilhas de competência de auditoria então lá tem uma

trilha de competência relacionada a mapeamento de processo que vai dar para vocês vários vídeos materiais artigos livros Enfim uma sugestão uma série de sugestões de materiais que podem ajudar vocês que não aqueles que não entendem muito né a aprimorar o seu conhecimento relacionado ao mapeamento de processo E aí vou além Né as Fas de competência você vai ter lá sub gestão de riscos essencial para o processo de auditoria baseado em riscos E também temos uma trilha sobre eh auditoria baseada em riscos planejamento de trabalho de auditoria baseada em riscos Tem uma trilha de planejamento anual

de auditoria baseada em risco e seguindo o processo temos trilha de técnicas de auditoria de papel de trabalho em auditoria trilha de Relatoria E por aí vai então uma série de informações que vão poder ajudar vocês a seguir nesse processo de entendimento e de conhecimento sobre o tema Ok bom trago aqui agora né principais técnicas de auditoria que a gente pode aplicar né nessa análise preliminar como eu falei né o que era antes um absurdo né hoje passa a ser algo normal absurdo não mas algo impensável né agora passa a ser algo normal ou seja

eu vou sim aplicar Técnicas de auditoria mesmo na fase de planejamento e aqui eu cito algumas delas né indagação na entrevista tanto indagação oral quanto escrita você pode fazer solicitação de auditoria I perguntar questionar determinados pontos né você faz uma análise documental de uma legislação de uma Norma de né de algum manual de algum ato constitutivo E aí você faz eh eventualmente alguma indagação algum questionamento algum pedido de Esclarecimento você vai ter reuniões né você vai ter conversas você vai ter eh reuniões de alinhamento reuniões exploratórias enfim que você vai poder utilizar e lado de

cá algumas técnicas um pouco mais sofisticadas vamos dizer assim a gente tem aqui a observação que que é observação por exemplo você quer validar o fluxo para ver se o fluxo funciona do jeito que você entendeu ali pela Norma vai lá um dia fica olhando né a observação tem Duas formas né uma forma é a pessoa saber que você tá lá Normalmente quando a pessoa sabe qual auditor está lá ela vai fazer muito lindo e maravilhoso né vai fazer perfeito mas não do jeito que ela faz no dia a dia você pode também ir lá

escondido né tá lá ass sem perceber e por aí vai eu sempre brinco né quando tô falando desse assunto eh dando curso eu acabei ficando meio meio chato com algumas coisas aí eu começo a aplicar técnic de auditoria no dia a dia né Então por exemplo a entrada no no prédio da CGU é um processo né um processo de segurança patrimonial E por aí vai e eu faço observação tem dia que eu no prédio antigo eu fazia isso demais né eu ficava sempre olhando eh de longe lá aí eu observava a gente entrava no na

entrada né do prédio depois você passava lá detector de metais e o elevador ficava bem atrás você viia a televisãozinha lá o monitor do do Ria né do r x e tal então você Ficava olhando e eu ficava sempre observando que tinha lá nas coisas dentro das mochilas eh eu ficava olhando se o vigia ficava realmente olhando aquilo ali é uma ação né eu ficava olhando se todo mundo se todo mundo que passava tinha de fato que passar pelo Raio X então se determinada pessoa ele não fazia e tem a reexecução reexecução é o auditor

participando do processo fazendo o processo de uma forma controlada não válida normalmente tá Porque ele não pode executar o controle ele ele então é uma forma separada onde ele vai tá vendo se se ele re executar aquele processo conforme aquele fluxo ele vai chegar no mesmo resultado que se chega normalmente eu fazia uma reção meio meio misturada com observação de vez em quando eu levava ia de mochila eu passava com a mochila direto sem passar pelo detector de metais só naquele Portal né aí apitava e às vezes às vezes eu esquecia mas às vezes era

de Propósito E aí depois que eu passava apitava quando tava lá fora já eu olhava para trás aí o Car não is pode lá tá tranquilo Eh Ou seja fale no controle né na operacionalização ele não tá fazendo de fato como deveria fazer então enfim eh são técnicas de auditoria que a gente pode utilizar aqui na fase de análise preliminar E aí eu trouxe aqui uma lista não exaustiva Ok de coisas que podem né de de de de fontes de informação para sua análise preliminar Então por ex Exemplo nós temos aqui o ato constitutivo daquela

organização para que que ela serve como é que ela tá organizada enfim como é que ela tá estruturada eh seus objetivos né enfim fonte de financiamento por aí vai leis e regulamentos sobre aquela matéria sobre aquele processo sobre aquela atividade sobre aquela organização missão institucional estrutura de governança como é que é a questão decisória como é Que são definidos os objetivos estratégicos né as questões de delegação de autoridade de responsabilidade tem tudo a ver com governança o plano plurianual como é que ela tá espelhada ali dentro eh relatórios de gestão da unidade onde ela reporta

o que ela fez né Quais são as suas atividades por aí vai seus resultados relatórios de auditoria CGU TCU auditoria interna e por aí vai temos um nível tático né de no nível mais eh digamos Eh estratégico né plano estratégico da organização cadeia de valor planejamento anual Ok eh atas de reuniões de conselho de diretoria eh orçamentos anuais estrutura organizacional processo de gestão de riscos que existem que foram realizados né processo sugestão de riscos e controles internos notícias mídia e lá no processinho no operacional Regimento Interno fluxograma né A gente vai ver se existe ou

não manuais operacionais Sistemas de informação estrutura de pessoal de remunerações estrutura de curso e por aí vai ou seja é uma uma série de informações uma fonte né muitas fontes de informação que obviamente a gente vai selecionar vai requisitar vai buscar essas informações à medida da necessidade dos objetivos do nosso trabalho muitas dessas informações estão disponíveis na internet no site da organização por aí lá então a gente tem a oportunidade aqui de eh já fazer né Todo um levantamento prévio muitas vezes uma fase de planejamento em campo não vai ficar pedindo pro gestor coisas que

você já tem disponível até para não não tomar o tempo dele desnecessariamente faz as suas análises as suas avaliações depois senta com ele para lidar para questionar alguns pontos eh e e fazer alguns aprofundamentos o Vittor comentou né que a gente tem um modelinho né quem usa o sistema e audio tem lá inclusive esses Modelos disponíveis aliás quem não usa também tem disponível tanto na orientação prática serviço de auditoria no anexo dois da orientação prática a gente tem o link para todos os modelos que a gente usa na CGU eh também naquele fluxograma do processo

de auditoria que está lá lá na internet eh também tem um link para todos os as informações ó aqui quando a gente tem lá no Flux grama não foi o caso da do monitoramento mas por exemplo fazer uma solicitação de Auditoria aí tem um desenhozinho aqui com um documen é só clicar nele que vai ter eh o link para esses documentos que a gente usa durante a auditoria e aqui é o modelo de entendimento do objeto de auditoria então há uma identificação daquele objeto veja começa com a aspectos gerais da unidade não do objeto mas

da unidade como é que ela funciona então para que que ela serve objetivo estratégico missão visão eh se ela tem uma política de gestão de Riscos ou não principais riscos que processo ela tem relacionados à governança Que estrutura de governança ela tem ali dentro enfim informações gerais sobre aquela unidade aquele contexto maior informações gerais do objeto né descrição do objeto objetivos riscos apetite a risco eh eh como ele funciona como ele tá organizado processos e recursos relacionados ao objeto de auditoria Pode ser que o objeto de auditoria seja o próprio Processo Ok então o o

processo ele tá fluxograma pontos críticos de controle indicadores de desempenho são uma informação importante né como ele eh que resultados Ele trouxe não só de desempenho mas de processo também a respons áveis estrutura organizacional das áreas que estão envolvidas nesse processo perfil do pessoal principais insumos utilizados energia dinheiro recurso pessoal etc sistemas informatizados normativos relacionados a Execução daquele processo trabalhos anteriores da CGU do TCU de outros órgãos de controle aspectos orçamentários financeiros né quanto que ele tinha de orçamento quanto que ele executa e quanto ele não executa políticas públicas relacionadas vejam às vezes eu recebo

perguntas do tipo Serginho né o Vittor que cuida da da da divisão de métodos aqui ele ele esado de responder isso Vittor não temos aqui o eh Eu Tô verificando aqui no meu Objeto e esse ponto aqui não cabe não se aplica nele Será que eu posso não fazer ó tem um outro ponto lá que específico que não tá lá posso incluir aqui mudar e a gente fala sempre meu amigo isso aqui é só um roteiro isso aqui é só um guia né é um diretriz para você seguir o seu trabalho isso aqui não é

um formulário a ser preenchido isso aqui é um roteiro de informações e Óbvio você vai documentar isso escrever tudo isso para mostrar Para comprovar para ficar paraa frente Né mas o objetivo disso não é o documento o objetivo disso é é o conhecimento e sim você não só pode como você deve adaptar isso sempre que você tiver necessidade se o seu objeto né se aquela sua questão tem especificidade traga para cá Se isso for relevante para você dar seguimo o seu processo de planejamento faça inclua coloque não é um mero preenchimento dessas informações isso precisa

estar bastante Claro aqui pra gente ok alguma dúvida aí V não nenhuma dúvida por enquanto F tranquilo aqui tudo bem Eu não esperava mesmo é porque você já sempre fala antes mas é porque eu queria beber uma água enfim eh eu vou passar agora para vocês né e a gente tá quase caminhando aqui pro final desse primeiro encontro eh eu quero passar para vocês aqui alguns exemplos de trabalhos que a gente usou né que a gente realizou inclusive do do os dois primeiros exemplos eu vou Utilizar exemplos que a gente fazia eu trabalhava numa área

na CGU que era de auditoria de recursos externos Banco Mundial bid pud Unesco enfim com esses organismos internacionais e havia uma exigência de realizar esses trabalhos isso lá para 201 desde que eu entrei na CGU eu saí dessa área se não me engano enfim e A3 foi publicada em 201 o mote final de 2017 ou seja depois que começou isso de fato na CGU mas a gente tinha que fazer esse trabalhos conforme Norma internacional de auditoria esses organismos internacionais exigiam Então foi uma área que acabou sendo uma área importante para CGU que trouxe algum conhecimento

já uma né uma uma experiência que a gente acabou replicando depois para toda se de certa forma e nesses casos eh se exigia né a gente chamava a época de plano de auditoria que na verdade Esse nome significava o quê eh era o planejamento que ele tá fazendo aqui a a documentação do entendimento do objeto um pouquinho misturado com riscos e controles então é algo que surgiu antes da própria metodologia da CGU que veio com o mot OK depois com a orientação prática de serviços de auditoria e por que eu trouxe isso como exemplo para

mostrar que independente do modelo eu tenho um modelo diferente que atende plenamente O objetivo dessa fase O que a gente quer trazer o conhecimento de fato e não necessariamente um modelo Mas se vocês for olharem na Essência É praticamente a mesma coisa eh e aí eu vou falar um pouquinho sobre esses dois esses três exemplos o terceiro exemplo vai ser um exemplo já atual ou não tão atual feito em 2020 eh mas de bos trabalhos que que foram feitos eh essa análise preliminar eh e eu quero ir comentando sobre o processo Eu acho que isso

aqui é o mais rico do Curso vai ser isso né eu eu falar com vocês como a gente fez esse processo como a gente chegou nesse documento e aí de antemão quero dar aqui uma ressalva Ok eh nesses trabalhos que a gente fazia antes da metodologia a gente não conhecia muito ainda a gente tava aprendendo então vocês vão ver que tem uma parte ali que fala de riscos eu vou mostrar para vocês e eu mostra tranquilidade porque era eu basicamente ali que tava eh coordenando Isso com outros colegas né mas a minha eu era na

época coordenava isso de certa forma isso mesmo quando não era o chefe da unidade e eh vocês vem que que mostram um entendimento ainda que não era a clareza conceitual né do método não era muito boa ainda mas que tava caminhando para isso e que já era bastante útil então o primeiro exemplo que eu quero mostrar é um projeto de auditoria de recursos externos Eh chamado energia mais ok era um projeto do Banco Mundial eh com a então Eletrobras A então ainda existe Eletrobras mas a Eletrobras eh eh enquanto unidade na entidade de auditoria de

eh estatal Enfim então a gente tinha aqui uma conceituação né quem é isso aqui alguns dados gerais daquele projeto veja que ele tinha um valor de financiamento Era bastante relevante 495 Milhões de Dólares mais valor de contrapartida Eh que tinha lá mais 214 Milhões de Dólares então valor bem relevante de um projeto que tinha uma vigência aí de 4 anos mais ou menos Ok eh esse projeto ele era firmado então com a Eletrobras e aqui no início Veja a gente tem basicamente aquelas informações lá do nosso modelinho que a gente tem atualmente contextualizando dizendo Quem

é esse cara aqui né dando endereço telefone identidade enfim qualificando aquela informação Então Tinha aqui uma série de informações Eu só tirei aqui dei uma uma escondida de nomes tá que tinham aqui eh formações Gerais aí venha falar vamos entrar nos objetivos do projeto para que que ele serve então era um projeto ele tinha unidades de distribuidoras da Eletrobras o governo tinha comprado algumas distribuidoras de energia do Norte e Nordeste que estavam bastante deficitárias e problemáticas então o governo federal ia investir nela Sanear Essas essas empresas para depois eh revendê-las ou pro estado ou paraa

iniciativa privada Então esse era o objetivo geral do projeto objetivos específicos do projeto componentes como é que ele tá organizado E por aí vai e aí trazendo um pouquinho do do operacional como que a gente pegar pegava essas informações então pegava lá o acordo de manual operativo informações que muitas vezes estavam disponíveis na internet ou que a gente pedia pr pra Unidade eles mandavam pra gente e aí era lendo e registrando essas informações quase que um cop e cola por que quase que um cop e cola porque eu não só copiava e colava eu ia

lendo e ia conhecendo Poxa isso aqui Ah entendi então serve para isso ele tem isso tem Esso aqui tem esse projeto tem essa ideia tem essa atuação que ele vai fazer eu vou formando o conhecimento veja eu tô preparando um documento mas no fundo eu tô formando um conhecimento eu tô Entendendo E à medida que a gente ia escrevendo essas informações do dúvidas iam surgindo pontos que eu precisava entender melhor e eu pegava no outro arquivo na telinha do lado e eu ia escrevendo lá principais dúas vem tá mas aqui tá falando que tem tal

coisa como que isso vai ser operacionalizado lá Aqui tá dizendo que tem tal questão isso aqui como é que vai funcionar e por aí vai então Seguindo aqui o documento ele É longo tá passa aqui bem rápido então tinha várias tabelas várias informações a maioria delas veja que uma figura foi copiado lá deles não era nada que a gente estava fazendo não necessariamente principais indicadores de de desempenho para depois a gente poder utilizar para ver se o projeto atingiu ou não seus resultados Eh orçamento valores como é que ele tá distribuído como é que ele

tá organizado né a distribuição dos recursos do Projeto aqui os 700 milhões de dólares de novo Eh categorias de bens e serviço que que que poderia comprar quanto que o banco ia financiar E por aí vai é um cronograma né de datas aqui durante os anos do projeto o que que ele iria fazer eh arranjo institucional os partícipes né como é que era a atuação de cada um deles eh um organogram Zinha do funcionamento do Projeto estrutura vou correr aqui que isso aqui pra gente andar um pouco eh mostrava que isso que é uma espécie

de um fluxograma enfim como é que que funcionaria alguma coisa assim vamos lá aquisições quais eras as modalidades de aquisição são modalidades diferenciadas a gente precisava estudar icb ncb Shopping enfim são modalidades de aquisições do do organismo internacional que a gente precisava Eh entender e conhecer a a gente já buscava esse entendimento se não tivesse ainda E por aí vai eh quando a gente ia lá para aqui tá descrevendo o processo tá eu não tenho aqui o o o fluxograma nesse caso se não me engano mas a gente tá descrevendo como as coisas funcionavam eh

acabava sendo descritivo E aí vamos lá a gente passava para uma outra parte que vinha aqui a avaliação de riscos aqui que eu falei que tinham grandes Erros conceituais que a gente fazia porque a gente não entendia muito né de que era o risco era efeito da Incerteza no objetivo né Eh a gente não entendia muito Impacto probabilidade nada disso Então veja a gente pegava áreas não faz muito sentido em pensar em risco de de controles internos né controle interno é uma medida para responder a um risco vou avaliar o risco do controle interno mas

na verdade isso aqui no fundo era uma Avaliação dos controles de controles para atingimento aqui de eh questão de governança geral aqui do projeto eh controles relacionados a a as gastos execução financeira controles relacionados a resultados e a licitações isso aquisições aqui no fundo e aí a gente ia colocando aqui o que que a gente viu isso aqui a gente ia formando o quê eu lembro que eu fui falando que fori lendo a gente ia lendo aquela Documentação e a a gente ia fazendo perguntas a gente ia anotando perguntas até que chegou num ponto eu

falei eu preciso entender como funciona aqui a questão de execução financeira desse projeto aqui fala que é isso isso isso mas como que é tal coisa como que é isso como que é aquilo né o que que isso aqui tá organizado eu não entendi para que que serve isso E aí a gente marcava então depois do momento que a gente entendia Suficientemente mas ainda precisava de ter mais conhecimento a gente marcava uma reunião união com a UGP que era a unidade de gerenciamento do projeto e nesse projeto por que que eu trouxe ele para cá

ele tinha uma coisa muito interessante porque a unidade de gerenciamento era um escritório Zinho que funcionava aqui em Brasília e eh na verdade e a diretoria da Eletrobras funcionava no Rio de Janeiro então primeira reunião fomos ag gente né tinha O pessoal da nossa área específica de Minas energia que entendia do tema né Eu não entendo tanto eh e E aí a gente foi lá com aquele rol de perguntas alinhamos conversamos e tal conversamos o pessoal da UGP E começamos isso aqui como é que funciona como é que tá e a renal foi muito boa

só que não foi suficiente nesse caso para para resolver a questão sabe o que aconteceu eles falaram gente marca uma próxima pra semana que vem esse ponto esse ponto esse ponto a gente Vai falar semana que vem beleza semana que vem chegamos lá sabe o que aconteceu pessoal pessoal da diretoria do Rio de Janeiro veio pra gente veio pra reunião sabe o que significa eles começaram a dar valor lembra que eu falei lá no início quando o camarada vê que você entende vê que você tá conhecendo vê que você tá fazendo pergunta interessante importante ele

percebe a necessidade de se envolver na alta administração vem o diretor Financeiro vi diretor de de de energia sei lá enfim pessoas do alto nível vieram do Rio de Janeiro para participar de uma reunião com a gente e a reunião foi excelente tivemos dúvidas Depois teve uma terceira reunião ainda enfim foi extremamente rico essa informação e a partir daí a gente começou a ver ó aqui a gente tem problema que a gente não tem problema aqui tá bom Aqui tá ruim esse desenho não tá legal isso aqui tem risco de acontecer tal situação o Projeto

ele pegava eletrogás distribuía de centralizava recurso para essas unidades estaduais né federalizadas mas eram empresas ela executava pava enfim tinha uma série de arranjos que a gente percebeu que tinha problemas ó alto risco aqui de não atingir os resultados operacionais E por aí vai por fim a gente fazia aqui uma espécie de planejamento macro tá vamos dizer um planejamento estratégico então a gente falava do que seria a gente traz aqui Uma matriz de planejamento com aqueles nossos procedimentos aqui ó umas questões estratégicas ó aqui ó questão estratégicas seam um direcionamento de questões de auditoria essa

auditoria durou três anos hein chefe na verdade isso aqui foi rápido essa essa análise preliminar aqui acho que em duas semanas a gente só que teve reuniões né várias mas ass duas três semanas foi feito e era uma auditoria multianual todo ano tinha que ter auditoria até o Encerramento do projeto tá eh enfim e depois a gente trazia a nossa Matriz de planejamento Lembra que eu falei que o procedimento era já pré-formatado só que a gente trazia aquelas questões aqui que não eram questões na verdade é pontos de risco de atenção né a gente chamava

assim né de de questões que a gente precisava de considerar durante o trabalho e por aí vai enfim esse era o resultado esse exemplo eu trouxe por um motivo como eu Falei que é o motivo de eh questão uma avaliação né que chamou a atenção da alta administração isso de novo esse documento foi um documento extremamente essencial para que a gente pudesse entender melhor o projeto e auditar melhor o projeto e contribuir para ele o outro projeto era um projeto sobre eh melhoria de políticas públicas para reduzir pobreza no nordeste semiário tá era um projeto

que previa que Eh ent de valor total 60 Milhões de Dólares Ok eh 60 Milhões de Dólares 142 milhões financiados e 18 milhões de contrapartida Se não me engano oo contrário e veja bem esse projeto por que que eu tô trazendo aqui ele teve igualmente aqui o outro a mesma coisa a gente foi lendo objetivos entendendo e foi outro projeto que teve várias reuniões mas não foi porque a gente quis foi porque a própria gestão Começou a ver pedir reunião com a gente para esclarecer para trazer e eles foram se organizando melhor ao longo dessas

reuniões desde o início a gente começou a perceber eu vou pular aqui já lá pro pra parte lá daqueles riscos que é a parte mais importante lendo a documentação entendendo o projeto aquelas perguntas que foram surgindo a gente foi anotando a gente começou a Perceber pontos de fragilidade ou de riscos importantes que deveriam Avaliados E aí o que acontece por exemplo Todo projeto de recursos externos ele tem uma conta do empréstimo em dólar que fica lá no organiz no Banco Mundial por exemplo eh depois ele manda abrir uma conta especial que é uma conta eh

controlada pelo governo brasileiro também em dólar lá em Nova York e essa especial a medida você pede o desembolso lá do empréstimo enquanto você não desembolsa do empréstimo você paga uma taxa de eh compromisso que Chamava valor bem pequenininho quando você tira del J para Ponta especial você começa a pagar juros que é um valor maior Então você ia pedindo aos poucos esse valor da conta especial você pedia o saque e funcionava o seguinte a conta especial era administrada pelo Tesouro Nacional quando você pedi o saque da conta especial ele vinha paraa conta única e

o tesouro te liberava o dinheiro em reais para você executar aquele valor depois prestava contas por organismo Esse projeto tinha uma estrutura que eles queriam fazer diferente seria uma conta no Banco do Nordeste do Brasil que seria totalmente fora do título nacional fora do siaf e eh organizada pela própria unidade de gerenciamento do projeto E aí a gente Perguntou mas como assim por que que vocês vão fazer por fora vocês tem uma autorização para fazer isso e tal já tinha alguns problemas aí quem vai controlar essa conta não a UGP que é a UGP a

UGP não Era pessoas com vínculo com o governo eram pessoas indicadas eh sociedade e tal enfim não eram pessoas que você poderia responsabilizar 60 Milhões de Dólares estavam na mão de pessoas que não tinham vínculo com o governo administrando um recurso sim com o governo eh então a gente viu extremos riscos ali é um projeto que eh a sua execução era difícil de medir porque ele era de incentivo melhoria das condições de vida não eram construções Eram capacitações né seminario zinhos que eles faziam simpósios então Eh para para produtor rural e tal então era extremamente

difícil de se mensurar pouco controle muito pouco controle na na no na gestão dos recurso enfim a gente começou a perceber riscos muito altos e aí esse projeto que a aconteceu enquanto a gente estava fazendo essa análise preliminar de novo leitura Entendimento anotando questões depois vamos conversar com a unidade complementamos com algumas solicitações formais também mas principalmente às vezes numa reunião numa tarde a gente conseguia eh mapear tudo isso e aí eh nessas reuniões foi a mesma coisa começou a vir um nível daqui a pouco a gente teve reunião com o secretário nacional eh reunião

prévia nem tinha começado a auditoria e a gente começou a perceber o quê riscos altíssimos de Controles né que não funcionavam que não estavam bem desenhados que não estavam bem organizados ali na na organização ó risco financeiro bastante complicado resultados também era difícil de medir difícil de controlar e por aí vai eh Isso mudou toda a nossa estratégia de audit e o melhor de tudo como eu falei esse trabalho Acabou na análise preliminar o gestor já foi tomando providências então eles Mandaram fizeram criaram os dasas as pessoas da UGP começaram a ser eh dasas que

foram estabelecidos que foram nomeados oficialmente começou a passou a execução financeira para o sifim como a gente né porque a gente mostrou para eles que da forma como tava não tava boa e eh colocou gente de carreira para participar do processo do projeto e por aí vai em suma a própria análise preliminar acabou gerando incríveis incríveis benefícios em termos De controle para aquele projeto então a gente teria um projeto que ninguém sabe né os riscos eram muito altos e a gente não sabe o que aconteceria um outro exemplo que eu trago e o terceiro para

finalizar a gente passar aqui paraas questões é um projeto uma um trabalho feito de uma auditoria anual de contas ok lá no Tesouro Nacional sobre um processo de gestão de garantias e contra garantias que tem a ver com recursos externos também parece que ISO me Percebe enfim eh quando o governo brasileiro eh o Brasil é é membro do República Federativa do Brasil é membro do Banco Mundial a República Federativa do Brasil é quem contrata empréstimo Só que os estados e municípios querem contratar então eles contratam a República Federativa do Brasil a união ela tem que

figurar como garantidora se o estado não pagar ou o município não pagar a união paga porque ela é membro do Banco Mundial então ela Dá uma garantia e exige contra garantias Não é só para recursos externos mas incluindo recursos externos que que essa contra garantia ela faz um outro contrato com aquele ente para se ele não pagar ela vai descontar do Fundo de participação do estado e tal e por aí vai então aqui esse processo é um processo extremamente relevante tem muitos recursos E aí Aqui um processo já feito atualmente Veja com aquele movinho que

a gente colocou e o pessoal usou Muito bem usado muito bem feito então tem aqui falando da unidade que é a Secretaria do Tesouro Nacional colocando toda essa questão relacionada a ela o que que é o objeto como é que ele tá estruturado e veja Olha só informação do próprio unidade ó que eles Eles colocaram lá alguns riscos algumas questões que eles trouxeram eh enfim não vou passar rápido porque também não são informações muito são de De papel trabalho de auditoria Mas enfim fazendo todo o quadro para conhecer aquilo ali eh entender aquele objeto para

poder saber hoje onde eu preciso focar o que que é relevante o que que realmente impacta aqui e aí vou bem rapidinho só para mostrar aqui ó lá na parte final a a gente tem aqui a gente tem aqui ó fluxograma provavelmente isso aqui não foi feito pela equipe de auditoria Então ela pegou o lado do gestor né comprovou aquilo lá Analisou esse fluxograma são alguns fluxogramas de alguns processos ou subprocessos lá que eles têm enfim para quê para gerar entendimento Esse era o grande objetivo então fechando isso aqui que que eu trago aqui para

nós nesse caso eh a importância desse processo a importância desse entendimento tem gente que pensa que de novo eu vou ficar passando na internet para preencher o formulário Não é esse o objetivo eh vai copiando informação vê Lá pega traz copia cola mas vai se apropriando daquele entendimento vá se apropriando daquelas informações vá analisando criticamente aquelas informações avalia o que que eles te deram de informação ali anota suas dúvidas depois você vai sentar com a unidade você vai levar essas questões você vai de novo para que que você vai fazer reunião com ela não é

para questionar você não tá julgando nada ali você tá entendendo como isso funciona Mas isso aqui isso aqui não vai gerar tal coisa por exemplo nos nossos projetos lá eh você tem aqui equipe de para fazer aquisição tem uma equipe específica não a gente usa a equipe lá do Ministério mas eles conhecem as normas do banco elas são diferentes das normas nacionais e no contrato disz que usa essas normas estas não mas eles não entendam Opa tem problema aqui o banco vai depois dizer que não seguiu a norma dele vai cancelar aquele recurso do Empréstimo

vai impactar os resultados vai dar problema vai ter que devolver o dinheiro então tem uma série de riscos que a gente já começa a observar tem uma série de questões de arranjo interno que você consegue perceber que não são adequados que não são apropriados ou que são muito bons e a partir disso quando você tá fazendo essa análise crítica Você já sabe eu vou pra reunião eu vou abordar isso aqui eu tenho esse roteiro de perguntas de questionamentos que eu Vou fazer eu vou ter que conversar com alguém vou ter que olhar algum processo eu

vou ter que ir além daquilo ali e de novo a experiência as duas experiências que eu participei que eu trouxe aqui para vocês a gente começou a levar a discussão para um nível A tão alto que a própria unidade auditada começou a vir representada também com nível alto veja eram só os PE binhas né Eu e a galera lá só que o nível de conversa o nível de questionamento o nível de de Entendimento que eles perceberam que a gente tinha daquele objeto daquilo que Ele tá sendo auditado eles perceberam a necessidade de se organizar e

de se de participar e se envolver melhor com isso então que que eu quero dizer com isso é possível não precisa ser um gênio incrível e também não é para ser um camarada desleixado de Só Pegar informação preencher o formulário não é isso é pense no entendimento a fase de análise preliminar ela vai ser útil Paraas próximas como eu falei na hora que você fizer reunião aqui você já tá pensando em riscos você já tá tá avaliando o controle você já tá entendendo a estrutura que existe lá você tá entendendo controles que não existem lá

você já tá fazer todo um adiantamento que você depois vai escrever materializar na fase seguinte quando a gente vai falar da Matriz de riscos e controles então era isso que eu queria deixar aqui eh Esse testemunho de Que isso é bom isso é válido e outra coisa eh esses trabalhos eu participei dessa fase inicial depois eu participava de supervisão eu entendia tanto projeto que eu discutia com a equipe do ano seguinte lá tava fazendo eu conseguia discutir com elas assim de igual para igual porque conhecia o objeto isso vai fazer toda a diferença quer fazer

um bom trabalho aqui tá o primeiro passo e se você não fizer essal esse primeiro passo bem Feito você vai comprometer o resto quer envolver quer envolver a gestão quer que o seu relatório seja lido pela alta gestão quer que o seu trabalho seja realmente valorizado pela A gestão é aqui que a gente dá o primeiro passo para isso Beleza Vitor Temos alguma coisa nenhuma pergunta só o comentário de que quando a CGU chegou era tudo mato agora a gente já tem umas casinhas É no início era tudo mato mesmo e de Fato mas é

isso como eu falei a gente falou aqui muito do anterior e não é para falar mal do porque eu eu sou não pareço essa cara de bebê aqui mas eu sou já um pouco velho aqui na CGU eu já tenho 25 anos aqui então Eh eu participei do antes e eu participo de agora então não é falar mal do do anterior não é isso sim lá era só era lote e agora não a gente tá tem a tem a rua tem a casinha já tem uma praça enfim Eh a gente ainda tá construindo e lá

na frente a gente vai falar assim assim antes antigamente só tinha umas casinhas né agora já tem um condomínio formado tudo lindo maravilhoso então é um processo então a gente tá construindo né Eh em cima de um primeiro passo que foi dado e a gente Segue o importante é que a gente não retroceda o importante é que a gente Valorize essas etapas e elas vão nos ajudar a fazer um bom trabalho chegou uma pergunta aqui do Valter seria Possível é possível fazer uma solicitação de auditoria no início dos trabalhos Antes da reunião de apr com

a área auditada com objetivo de buscar mais informações para o entendimento do objeto e aí não só é possível como é necessário Valter Antes da reunião de apresentação isso você vai fazer o qu Como é o processo que a gente colocou na nossa orientação prática serviço de auditoria criou lá o trabalho de de auditoria mobilizou a equipe de Auditoria primeira coisa comunicação de início dos trabalhos na comunicação de início do trabalhos você vai informar pro gestor objetivo geral do trabalho critério Geral de avaliação tipo lei 866 enfim né aquele critério geralzão eh informar a equipe

de auditoria supervisores eh desse trabalho e já informa ali que durante a fase de planejamento vai haver interação da equipe com a unidade vão haver solicitações de auditorias serão Emitidas eh e alguns testes de auditoria inclusive poderão ser aplicados por isso que eu f falei que a gente mudou até o nome que é a mesma coisa fiz de apresentação da equipe comunicação de início trabalho a mesma coisa mas a mudança do nome ela foi para mostrar que a gente mudou de lugar inclusive ele nasce lá atrás porque a gente começa a ter S interações reuniões

testes de auditor eh técnicas de auditoria aplicadas ali Nessa fase de planejamento a gente era acostumado né fazer a reunião de início do trabalho de campo né quando ia pro campo a gente exato dava oi pro gestor e quando Às vezes a gente precisava de alguma informação para escrever o procedimento a muitas vezes já cheguei mandar Ofício porque não tinha nenhuma auditoria aberta só que que auditoria é essa que começa na execução né a auditoria começa com planejamento dos trabalhos é porque a gente já tinha Aquela receitinha de bolo que era os procedimentos né que

veja bem eu vou fazer uma licitação eu tenho a receita de bolo só que se eu vou fazendo uma licitação de um bilhão e umaação de 100.000 eu aplicava a mesma receita de bolo faz sentido isso claro que não os riscos são completamente diferente e outra numa unidade a e na unidade B são completamente diferentes os riscos às vezes os riscos são iguais mas assim a magnitude deles os controles existentes São completamente diferentes então não dá para você usar você acabava ficando num geralzão e aí você chegava para Campo para ver o geralzão e o

que se mudou foi a que a gente fala um pouco desse antigo que era assim mas por exemplo na nossa auditoria de avaliação de program já era assim isso você fazia toda uma análise preliminar chamava eh plano estratégico plano situacional se não me engano alguma coisa assim né fazia reunião tal Depois você fazia as questões de auditoria pensava nos testes fazia piloto então eh a gente acabou incorporando esse modelo que era de uma determinada linha de atuação bem restrita e ampliando isso pra casa toda e isso é seguindo uma internacional a gente otimizou o processo

ele tinha algumas falas também algumas burocracias mas enfim é o mesma ideia que se tinha por isso a gente faz reunião eh comunicação de início e a gente coloca Aqui muito preferencialmente Ah detalhe né é que a reunião de abertura não é mais a reunião de campo de trabalho de campo é uma reunião de abertura já do planejamento manda o Ofício e vai lá na unidade ó tô apresentando aqui a equipe vai ser Fulano Fulano fulano vão começar o planejamento agora por favor os atenda né preste as informações que vocêes precisarem deixe o planejamento e

eu faço um bom conhecimento da unidade E aí a partir de então que eu vou dizer o que Que eu vou avaliar em canto esse é o objetivo deixamos fechamos então Obrigado aí por esses primeiros encontros né e a gente segue depois na sequência com o nosso trabalho

![How I Trick My Brain to Stay Focussed? [Andrew Huberman Method]](https://img.youtube.com/vi/eBz5JwWMg3Q/maxresdefault.jpg)

![Business Analyst Full Course [2024] | Business Analyst Tutorial For Beginners | Edureka](https://img.youtube.com/vi/czymrnQV2p4/maxresdefault.jpg)