dumá hoje nós tivemos aí né acho que dados importantes tanto do IPCA 15 trazendo uma leitura ainda inflação apesar que na headline a gente vê que ela desacelerou em relação a fevereiro mas ainda assim é uma uma inflação alta e deixando aí até mesmo perspectivas né de desafios para o Banco Central em trazer essa inflação para dentro da meta Tivemos também o relatório né o antigo relatório trimestral ali do Banco Central colocando esse desafio ainda eh até de trazer essa inflação para dentro da meta somente ali no terceiro trídio 2027 Diante de tudo isso né

queria entender um pouco da sua leitura Quando a gente pensa nesse crédito consignado sendo colocado eh no mercado agora isso pode de fato trazer uma pressão inflacionária adicional a injeção desse dinheiro deve trazer mais pressão para essa convergência aí da inflação Paula é óbvio isso foi uma atitude prepóstera não é não não não dá para você querer achar que eu tô com uma inflação de demanda e um pedaço de inflação de oferta Eu dar mais crédito paraa população é o que exatamente precisa para controlar a inflação Veja você o governo tá com uma atitude populista

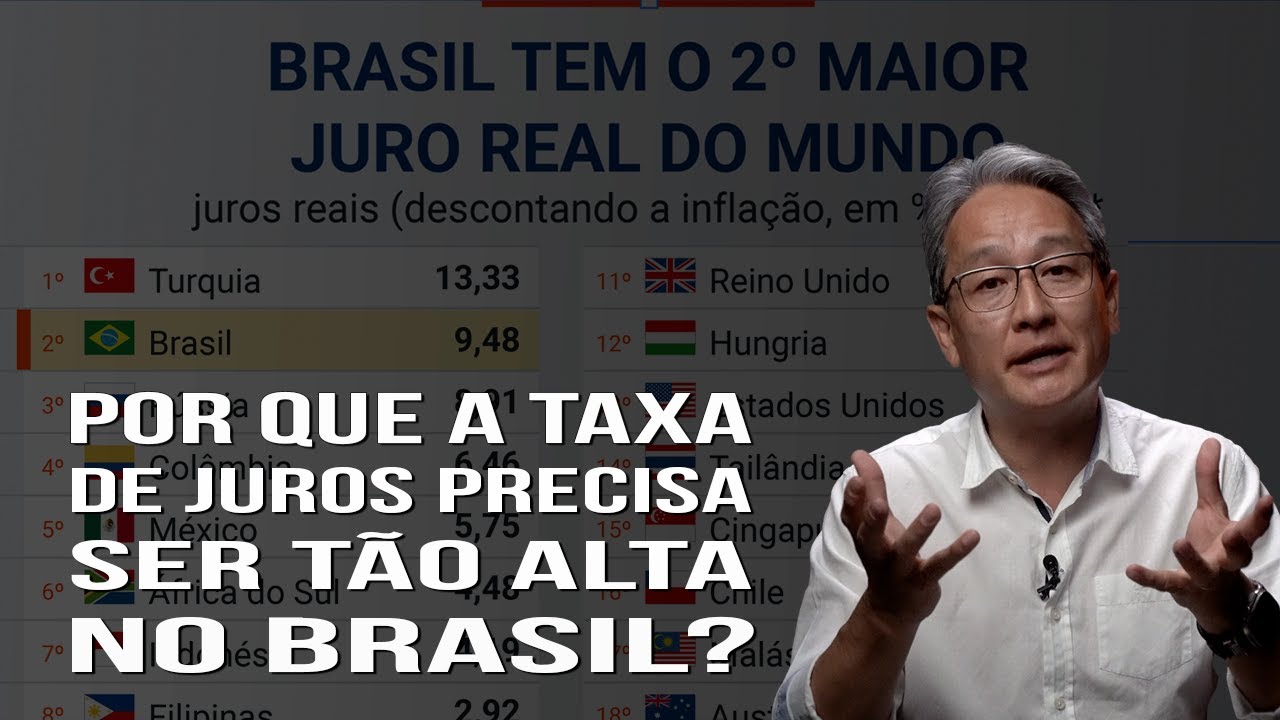

que quer ser aumentar de qualquer maneira a popularidade do governo e soltou esse negócio de consignado pro setor privado Mas veja eu peguei até aqui um ponto do Banco Central da ata do Banco Central No item sete antecipa-se então um cenário marcado por um lado pelo elevado comprometimento de renda das famílias com o serviço da dívida O comprometimento de renda pro serviço da dívida no Brasil está em 27% ou seja cada R$ 100 que a família ganha R$ 27 ela tem que dar pro banco Se você fizer um estudo do Canadá Coreia Austrália Reino Unido

Estados Unidos Japão Espanha Alemanha você vai ver que o endividamento das famílias é maior Só que o comprometimento da renda para assistir o serviço da dívida não passa de 13% E aí tem muita gente que fala: "Não eles vão tomar esse dinheiro eventualmente para pré-pagar a dívida" Não é verdade Não necessariamente é verdade Você tá assumindo uma coisa que pode não acontecer Tanto é que mais ou menos 20 30 40 bilhões de de de de eh trabalhadores já fizeram uma simulação óbvio não teve ainda contratado mas essa simulação ela pressupõe que existe o interesse sim

de tomar esse dinheiro que de fato ele é mais barato é uma atitude correta porém no timing absolutamente errado Você não pode querer você vai deixar a potência da política monetária mais fraca Ora como você tem o mandato de atingir a meta como você bem colocou ah agora que nós vamos só atingir a meta provavelmente no horizonte do Banco Central no terceiro trimestre de 2027 você vai botar mais dinheiro mais crédito paraa população saindo completamente contrário ao que você preconiza E não é só isso tem outro ponto aqui A política no item oito da ata

do Banco Central porque é gostoso ler a ata do Banco Central a política monetária atua por diventis diferentes canais dentre eles o crédito Para a convergência da inflação à meta com menores custos a política monetária deve ser capaz de atuar sem pendimento em todos os canais Ou seja no final das contas o que que parece o Banco Central tá fechando cada vez mais apertando a torneira vai o governo e abre mais três torneiras a Japano para segurar isso Daí vai tomar inflação vai desconvergir cada vez mais ou seja a inflação vai ficar mais fora da

convergência da meta e isso como os agentes são racionais acaba precificando Então não é questão de não querer dar crédito em está errado para dar crédito mas aquela coisa que a gente sempre diz aqui economia é simples o problema é a política Você quer dar mais crédito para aumentar a popularidade do governo Pode até aumentar a popularidade do governo mas vai tomar mais juro Ah mas esse juro não afeta o empréstimo sim mas o juro pode afetar o nível de renda do trabalhador que pode ser demitido porque com maior taxa de juros os investimentos acabam

não crescendo Então você quer aumentar o consumo o governo tava ou melhor o Banco Central estava indo numa trajetória continua indo numa trajetória contraista Percebemos um arrefecimento do consumo no último tri de 2024 ou seja quando o consumo caiu 1% quarter over quarter trimestre trimestre estava indo Agora o governo vem e solta para tentar beneficiar 47 milhões de trabalhadores Pelo amor de Deus isso está certo Mas como eu digo pela terceira vez na hora errada não é hora de estimular a economia Dá para perceber como isso é diferente de um lado o Banco Central quer

enxugar a economia do outro governo sabota a política monetária do Banco Central querendo impulsionar a economia Como é que isso vai acontecer não mas o consumo gera produção não é verdade ou melhor é verdade no mundo atemporal quando o consumo sobe e as empresas estão vendo que estão consumindo provavelmente vai aumentar o investimento lá na frente Mas você tem dois pontos Um investimento provavelmente não vai aumentar porque a taxa de juros tá aumentando E dois quando você aumenta o consumo o investimento não vem na hora demora seis 1 ano 1 ano e meio Então você

vai entregar mais inflação que já tá sendo projetada para mim pelo menos a 6% esse ano Então está indo completamente contrário Isso é mais uma rodada de estímulo que vai necessariamente contrário no controle inflacionário ainda mais com o que saiu hoje que nós só vamos convergir na meta Olha como é que você fica pensando como agente econômico Ora se até o Banco Central tá falando que nós vamos convergir paraa meta só no terceiro trimestre de 2027 isso prejudica minhas expectativas inflacionárias E como eu digo como eu sou um agente racional eu vou colocar no meu

business plan uma inflação de 5,5 6 até o terceiro trimestre de 2027 porque até o Banco Central tá falando a inflação não vai chegar em quatro não vai chegar em 3,5 não vai chegar em quatro nós vamos ficar em 5,5 nós só vamos chegar lá no horizonte dado do que está acontecendo para 7% para para para 2027 E no final das contas o que que acontece o governo acaba culpando o Campus Neto que quem culpa o Campus Neto obviamente não entende coisa nenhuma de política monetária muito menos de forward guidance Não já estava contratado Não

tava contratado coisa nenhuma É um forward guidance Dada que se a situação permanecer como está nós vamos subir a taxa de juros Se a situação melhorar você não precisa subir a taxa de juros porque você deu o forward guidance você deu um guia lá pra frente Não é um guidance no matter what um guia não importa do que aconteça não O for guance é exatamente isso Se a situação permanecer como está vamos aumentar mais 200 mais dois pontos percentuais que é o que aconteceu E agora como é que vai culpar o Campus Neto se você

já contratou um forward guidance que se melhorar pode até cair lógico que não vai cair mas agora o Galipo colocou um forward guidance de 05% E isso acaba causando ruído Até quando vão continuar falando que o problema é o Banco Central o Banco Central é o cara que vem limpar a casa Então vamos mudar a meta como por exemplo pede o vice-presidente Alkm Isso é um absurdo Veja como Jerome Paua ficou atrás da curva com a guerra da Ucrânia com o preço do gás subindo Ele falava: "É transitório é transitório é transitório." Concordo Choque de

oferta transitório não deve se mexer na taxa de juros mas quando o negócio não fica transitório ele fica praticamente perene por muito tempo O que que é o preço nada mais é do que o MET entre demanda e oferta Se a oferta caiu a demanda precisa cair para manter a inflação porque senão você vai ter uma inflação de oferta Claro que tem gente no interior de São Paulo numa cidade conhecida aqui que fala que quanto menor a taxa de juros mais investe mas isso são heterodoxos Eu acho engraçado que eles se autointitulam como economista desenvolvimentista

Desenvolvimentista coisa nenhuma Nós também queremos o desenvolvimento ortodoxos mas a gente sabe que essas coisas não dão certas Você está querendo fazer uma política monetária contraionista e do lado vai o governo e decide dar mais dinheiro pra população Aonde que isso é racional em que terra de macroeconomia básica isso pode ser racional meu Deus Paula volto para você Desculpa acabei me animando aqui