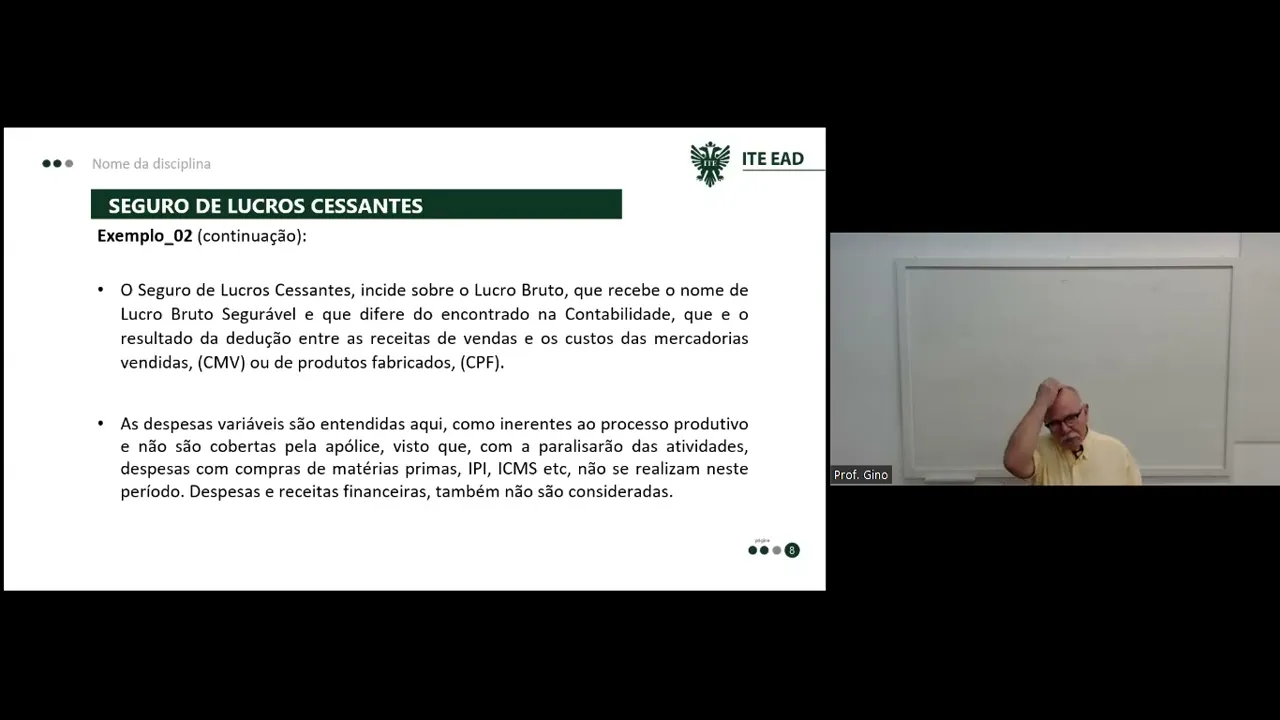

Olá pessoal tudo bem essa é a nossa quinta aula da nossa disciplina aí de atividad noções das atividades autoriais né então Nós já tínhamos visto as quatro primeiras aulas hoje a nossa quinta aula nós vamos tratar de seguro de lucro cessantes tá então nós já vimos algumas partes aí de seguros vocês já inclusive fizeram uma avaliação em cima desse desse desse contexto e agora nós vamos falar dessa parte do seguro de lucro cessantes Esse é o seguro interessante ele é destinado apenas a pessoas jurídicas né então o objetivo desse seguro seria Minimizar aí impactos aí no caso do fluxo de caixa da empresa né em função aí de de ocorrência de sinistros Tá certo eh quando se o empresário ele faz um seguro de lucros diversos por exemplo ou mesmo de incêndio ele será indenizado pelas perdas Patri iis mas quando ele tem por exemplo numa época de uma ocorrência do do do sinistro até que ele consiga retomar as atividades normais da da empresa né Eh passando por aquele período de reconstrução tudo mais é importante que ele tenha um seguro de lucro cessantes que ele vai pagar aí despesas associadas a aluguéis salários coisas dessa natureza né então esse seguro ele foi criado de forma a auxiliar empresários aí na cobertura eh e dessas despesas que são as despesas e correntes da empresa tá esse tipo de seguro ele preserva de certa maneira o movimento dos negócios aí no caso né Eh a fim de que ele consiga manter operacionalidade e a lucratividade nos mesmos níveis anteriores à ocorrência do sinistro então ele isso eu tenho que tomar certo cuidado quandoa fala bom então quer dizer que se eu fechar a minha empresa ou de alguma maneira eu tiver algum problema algum sinistro o o seguro de Luc cessantes ele vai ele vai me indenizar isso é relativo no seguinte sentido se você tiver numa situação Onde você tá tendo um fluxo de caixa Negativo você tem que tomar cuidado porque às vezes o seguro de lucro cessantes ele acaba não conseguindo pagar nem mesmo aquelas despesas correntes tipo aluguel água luz porque ele vai descontar de você a a as diferenças que você não está tendo de receita né que depois na apuração nós vamos ver num exemplo como que ele faz a apuração dessa dessa da do valor da indenização Tá certo então a garantia concedida por esse tipo de seguro ela tem início imediatamente após a ocorrência do Sinistro e está limitada ao número de meses estabelecido pelo segurado né que é o período indenitário que eles chamam aí tá que deverá corresponder ao tempo necessário para que a empresa retome as suas atividades ou seja ela começa a movimentar o seu negócio novamente né esse seguro Ele só pode ser contratado se o empresário já possuir ou fizer concomitantemente uma pólice de uma de seguros de danos materiais então quer dizer não adianta ele pensar que ele vai conseguir montar aí o uma pó ou que ele vai conseguir comprar uma pólice de segundo de seguro de Luc cessante se ele não tiver no mínimo aí uma pólice de de danos materiais né Lembrando que para pessoas jurídicas o seguro contraincêndio é obrigatório também né então lembre-se disso tá eh dependendo do interesse do segurado Há possibilidade de se contratar vários tipos de coberturas adicionais em uma mesma pólice a cobertura básica ela vai abranger sempre as despesas fixas ou seja aquelas que perduram após o evento do sinistro independentemente do nível de produção e de vendas ou seja aluguel salário água luz essas coisas vão continuar né Você vai gastar menos água menos luz porque você não vai estar em Atividade então energia você gasta menos água você gasta Men Mas você continua tendo folho de pagamento né Eh que mais que ele vai cobrir o lucro líquido lucro líquido decorrente da operação principal do segurado então isso aí se ele for um lucro líquido negativo então infelizmente na época do do do do que ocorre o sinistro se você tiver numa situação aí do seu lucro líquido for negativo ele vai ele não vai te pagar nada né Eh gastos adicionais que seriam despesas efetuadas pelo segurado para reduzir ou evitar queda no movimento dos negócios como por exemplo alugar um um um aluguel temporário de máquina para substituir as máquinas danificadas então isso daí também pode estar dentro da pólice como como sendo algumas coberturas adicionais Tá certo eh o período indenitário ele é um intervalo de tempo que ocorre entre a data que o segurado começa a sofrer as consequências da queda da produção com consumo ou prestação de serviços relativas ao evento coberto e a data em que o segurado retoma suas atividades normais tá então esse tempo ele não pode extrapolar o tempo determinado pelo segurado e fixado na pólice de seguro de lucro cessantes como um prazo máximo admissível de 36 meses ou seja você depois que teve o seu problema seu sinistro você a hora que acionar a pólice você vai ter no máximo 36 meses Para retomar suas atividad principais né então 36 meses são 3 anos é um prazo relativamente longo né contudo o período indenitário ele pode ultrapassar a vigência da pólice pois se tivermos aí uma pólice de um ano por exemplo Iniciando em Janeiro com um período eh indenitário de 6 meses e houver um sinistro em dezembro o segurado estará coberto até Junho do do ano seguinte né Eh Então veja que o que ele tá dizendo é seguinte dentro desse dessa estrutura de cobertura ele vai estar eh eh o segurado tem a cobertura dentro do período de vigência da pólice né então Eh veja que ele vai ter até Junho do ano seguinte desde que o sinistro temha acontecido dentro da vigência da pólice em local coberto pelo seguro Tá certo eh vou pegar um caso aqui Suponha que o proprietário de uma Indústria Têxtil ele contratou um seguro de luxo cantes Então somente para o setor de fiação se houvesse um sinistro no setor de tecelagem o empresário ele vai ele não vai receber a cobertura pela tecelagem Tá certo ele vai receber somente por setor de fiação Então essa é a a distinção aqui tá então suponha aqui nesse caso aqui isso nós est falamos lá do exemplo um né então o empresário ele não vai receber a cobertura referente a pólice de lucro cessantes visto que o local não estava coberto Então veja ele teve um problema ele ele contratou o seguro para o setor de fiação só que o problema aconteceu na ter celagem ou seja não vai receber seguro né Eh um outro exemplo aqui Suponha que o seguro foi contratado com as seguintes característica vigência da pólice de primeiro de janeiro de 2016 a 1 de janeiro de 2017 data do sinistro 1eo de maio de 2016 data da finalização dos reparos 1eo de julho de 2016 nota da normatização das atividades você data de quando as atividades retomam ao normal 1eo de setembro de 2016 eh Então veja dentro desse período que no caso aí o período indenitário fixado na pólice de 6 meses então ele tá dentro do do do período aí ou não veja lá o que acontece o sinistro aconteceu quando aconteceu em maio né então ele retoma as atividades em setembro então como o período tá fixado na pólice aí por se meses ele vai acontecer o quê no segundo no nesse segundo exemplo a gente conclui o seguinte que como a a data de ocorrência do sinistro entre a data prevista da da pólice e até a normalização das atividades escolhe-se o tempo menor né menor de todos eles então o segurado ele vai ser indenizado V que o sinistro ele vai ocorrer dentro da vigência da pólice né porque foram 4 meses de Maio a Setembro né então embora o período indenitário seja de 6 meses o segurado recebe a indenização aí durante esses 4 meses Pois foi o intervalo de tempo decorrido Entre a data do Sinistro e a normalização das atividades da empresa caso a normalização ocorresse apenas no mês de dezembro o o empresário ele teria ele receberia no caso até Novembro né porque você teria de Maio a Novembro 6 meses tá então ele passaria a receber no caso a indenização até Novembro onde o prazo de se meses seria o prazo de cobertura aí do período indenitário da pólice isso é fixado na pólice Tá seguro de lucro cant ele incide sobre o lucro bruto então que recebe o nome de lucro bruto segurável e ele difere do encontrado na contabilidade tá que é o resultado da dedução entre as receitas de venda e os custos das mercadorias vendidas né ou do produtos fabricados tá eh as despesas variáveis elas são entendidas aqui como inerentes ao processo produtivo e não são cobertas pela pólice visto que não existe atividade né a paralelização das atividades faz com que eh o processo não existe processo produtivo Então essas despesas variáveis nesse caso elas não vão incidir que são no caso despesas com compra de materiais IPI cms essas coisas elas não vão se realizar nesse período Então as despesas de receitas financeiras também não são consideradas aí tá então pegando aqui alguns exemplos baseados num Dr de uma empresa tá então pega lá numas casas numa empresa ali operando com lucro primeiro caso Então veja que eu tenho lá a receita de vendas da empresa 60. 000 tá então eu tenho lá 60. 000 de receita de vendas tá 60.

000 eh eu tenho despesas fixas 35. 000 despesas variáveis 15. 000 e um lucro líquido de 10.

000 Então veja que no caso aqui do lucro bruto segurável como que ele é apurado ele vai ser no caso 45. 000 Mas da onde ele tirou esses 45 veja que ele tá somando aqui ó os 10. 000 que seria o lucro líquido com os 35.

000 que são as despesas fixas Então essas despesas variáveis que são aquelas que acontecem durante o processo de produção elas não estão existindo mais então isso aqui não vai ter cobertura tá as despesas fixas aluguéis salários tudo mais tem cobertura então ele vai cobrir essas despesas fixas e vai cobrir o lucro líquido tudo bem Então veja que se você estabelecer uma relação você vai receber aqui 45 que seria o relativo ao seu lucro líquido mais as despesas fixas tá se você dividir esses 45 pela Receita de vendas então 45 dividido por 60 você vai ter aqui 75% então você no caso 75% das receitas da empresa está ão cobertas pelo seu seguro certo Então essa é uma relação que vale aí no caso para as coberturas desse tipo de seguro tá vamos pegar aqui um outro um outro exemplo não é um dre uma empresa nesse caso que a empresa ela tá operando aqui com resultado nulo veja aqui lucro líquido zero tá Então veja nesse caso o lucro bruto segurável será apenas de 35. 000 porque se você soma a despesa fixa com lucro líquido você tem só despesa fixa né então 35. 000 tá então nesse caso se você pega que divide o 35 pelo 60 você vai ter 58% das receitas da empresa estarão cobertas pelo seguro Então veja que o lucro nesse caso quer dizer o o empresário numa situação dessa ou seja ele tá não tá tendo lucro ainda a empresa começou hoje ele Tá empatando vamos dizer assim né se ele tá só empatando e ele teve um azar de começar a e já tem um sinistro então nessa situação onde o lucro líquido dele é zero então ele não vai ter nada ele não vai receber absolutamente nada ele vai ter as despesas fixas cobertas mas em termos de alguma receita para que ele empresário né se ele tira ali o a a a vamos dizer assim a receita que ele tem no caso para para manter para manter e manter sua família no caso então ele não teria eh direito a nada aqui no caso porque o lucro líquido dele é Aí tá certo vamos pegar aqui um terceiro caso uma empresa operando com prejuízo bom aqui é uma situação um pouco mais séria pessoal por quê Porque aqui ó eu tenho eu continuo tendo lá receita de venda 60 despesas fixas 35 despesas variáveis 45 e eu tenho um lucro líquido aqui de negativo tá tá entre parênteses aqui ele quer dizer negativo ou seja eu tô colocando dinheiro da do meu bolso pra empresa funcionar tá Então veja que que ele vai fazer ele vai pegar aqui o o lucro ou perdão as despesas fixas ele vai deduzir das despesas fixas aqui os 20.

000 Pô então quer dizer isso significa que ele vai ter o prejuízo aqui entende ele vai ter o seguro ele não vai cobrir nem as despesas fixas do cara ele vai tirar porque ele tá o seguro fala o seguinte essa empresa tá mal administrada né então ele pegou lá as despesas fixas vai deduzir delas o o lucro o lucro líquido que é negativo então 35 - 20 sobra 15. 000 15. 000 dividido por 60 você vai ter aqui 25% das receitas da empresa com cobertura com direito à cobertura Então isso é complicado se você tiver operando no prejuízo você vai deduzir o seu prejuízo das suas despesas fixas Então você não vai conseguir nem muitas vezes cobrir as despesas com salário com com no caso aí eh é aluguel né Então essas despesas Você às vezes não consegue nem ter cobertura suficiente para elas a no caso tá certo então Eh vamos aqui uma uma situação eh uma outra situação aqui ainda empresa né operando com prejuízo Mas vamos pegar aqui nesse Exemplo né Eh veja que aqui olha se você pegar as despesas fixas da empresa elas são da ordem de 15.

000 só que você tem um lucro líquido negativo de 25 tá Então veja Nessa situação você aí a Teoricamente a seguradora ela teria que tirar aa cobrar 10. 000 de você porque é negativo aqui essa diferença se você for tirar de 15 você for subtrair 25 né 15 - 25 Dá Um Valor negativo de - 10. 000 então consequentemente com o resultado negativo nesse caso não seria permitido aqui que se fizesse um seguro de lucro cessante tá então nessa situação que é uma situação de fato a asseguradora ela entende o seguinte que esse resultado como por ele ser no caso menor que zero ou seja o prejuízo é maior que a despesa fixa não haveria margem de lucro visto em vista disso eu recomendável que a empresa cesse suas operações uma empresa desse desse perfil elas estão fadadas a extinção então quer dizer a seguradora não vai colocar a mão dela numa cumbuca dessa daqui né não deveria nem estar fazendo o seguro para uma empresa desse tipo né quando eles foram lá vender a pólice se ela realmente tava numa situação melhor tudo bem mas se chegou nesse ponto na época do sinistro esse seguro aqui que praticamente se tornou inviável para seguradora né sexto caso mas outra empresa aqui operando aqui com prejuízo Então vamos ver lá nessa situação veja que aqui olha nós temos um caso diferente tá então aqui eu eu estabeleço por exemplo na minha na minha na minha na minha pólice algumas despesas fixas especificadas tá então as despesas fixas especific são aquelas que serão indenizáveis as outras despesas fixas totais no caso totais né se eu subtrair aqui das totais as as fixadas então aqui sobram cinco 15 né perdão mas ele só vai indenizar praticamente cinco tá então das despesas fixas especificadas é o que a seguradora vai indenizar então ele vai pegar as despesas fixas eh eh especificadas então ele vai fazer o quê ele vai pegar o valor da indenização 15.

000 que é o lucro líquido mais os 5. 000 das despesas especificadas então a seguradora vai e ela vai no caso indenizar no caso até 20. 000 então a indenização do segurado nesse caso aqui eh 35 no caso que ele tá chamando aqui 20 com 15 35 né Eh perdão 15 aqui com não aqui não é 35 não aqui é 20 desculpe pessoal vou corrigir esse slide tá então a indenização do segurado aqui é 20.

![[The Body Regenerates After 14 Minutes] 🦴️ Healing with 432Hz + 528Hz Sound Therapy + Alpha Waves #2](https://img.youtube.com/vi/yaIjvVYsaOE/maxresdefault.jpg)