Bonjour et bienvenue à cette capsule qui présente le rapport annuel de performance qui est le miroir du projet annuel de performance le pape en ce sens qu'il fait état des résultats réalisés par rapport aux résultats prévus dans le papuel de performance. Les objectifs de cette formation sont de renforcer les capacités des participants à élaborer, analyser et utiliser les rapports annuels de performance comme outil de suivi, d'évaluation et d'aide à la prise de décision dans la gestion axée sur les résultats. Je vous souhaite une excellente formation.

Voyons le dernier document budgétaire, soit le rapport annuel de performance, le RAP. Le RAP est un document budgétaire qui permet d'évaluer l'exécution des programmes de l'État à la fin d'un exercice budgétaire. Il est conçu comme un outil de rédition de compte et vise à mesurer les résultats obtenus par rapport aux prévisions initiales définies dans le projet annuel de performance, le PAP.

En effet, le responsable de programme doit présenter en fin de gestion les réalisations et les résultats du suivi de la performance par rapport aux cibles fixées sur lesquelles il s'était engagé. Il constitue alors un instrument clé pour apprécier la qualité de l'action publique. Ça est sur une base de la présentation des pas retenues que sont élaborés les rapes conduits au cours de l'année sous-revue N-1 pour rendre compte de l'emploi des crédits ouverts.

Sur cette année. Il présente et interprète les résultats en matière de performance sur la base du suivi des indicateurs figurant dans le pap et éventuellement d'autres éléments permettant ainsi de mesurer le niveau d'atteinte des objectifs fixés par le pap. Il donne aussi des explications sur l'écart constaté entre les prévisions et les réalisations et propose des mesures correctrices lorsque c'est nécessaire.

Les RAPS sont élaborés selon un canva défini par le ministre des finances et du budget. Le rap de l'année N-1 doit être transmis au plus tard le 31 mars de l'année N au ministre des finances et du budget. La Cour des comptes donne notamment son avis sur les RAP.

Cet avis est accompagné de recommandations sur les améliorations souhaitables. Voyons les principaux objectifs du rap. Donc les principaux objectifs du RAP sont d'évaluer la performance des actions menées par les administration publique.

Ils sont aussi d'assurer la transparence et la redevabilité dans l'utilisation des ressources publiques. Ils ont aussi comme objectif d'analyser les écarts entre les prévisions et les réalisations pour améliorer la gestion budgétaire. Ils ont pour rôle également de fournir une base d'aide à la décision pour les ajustements futurs.

De plus, leur app permet de répondre à plusieurs questionnements importants en terme de gouvernance démocratique. En effet, il répond aux questions suivantes. L'autorisation budgétaire a-t-elle été respectée ?

Les écarts par rapport à la prévision s'explique-t-il ? et peuvent-ils être évalués et contrôlés ? La gestion a-t-elle été performante ?

Le coût des activités est-il acceptable pour le contribuable, le citoyen ou l'usager ? Les RAP répondent aux objectifs de transparence et de rédition de compte. Ils accompagnent la loi de règlement de l'année n-1.

Voyons maintenant les principaux éléments du cadre juridique et réglementaire. Le cadre juridique et réglementaire encadrant le les rapports annuels de performance au Sénégal repose sur plusieurs textes législatifs et réglementaires clés. Voici les principaux éléments.

Premièrement, évidemment, la loi organique 20207 du 20 février 2020 relative aux lois de finance, notamment en ces articles 49 et 50 qui indiquent notamment que les rapes accompagnent la loi de règlement ainsi que les avis de la Cour des comptes sur ces derniers. Le décret 2020 1020 du 6 mai 2020 relatif à la gestion budgétaire de l'État, en particulier son article 69 qui stipule que chaque responsable de programme doit produire un rapport annuel de performance annexé à la loi de règlement pour rendre compte de la mise en œuvre du projet annuel de performance et des résultats obtenus. Le rapport doit être transmis au ministère chargé des finances avant le 31 mars de l'année suivant celle dont les rapports sont produits.

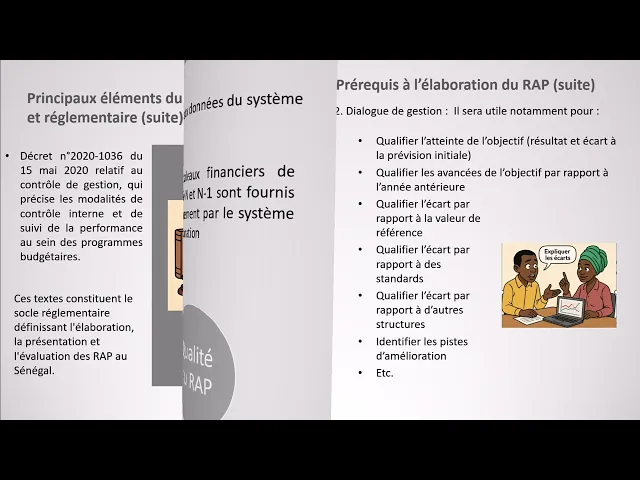

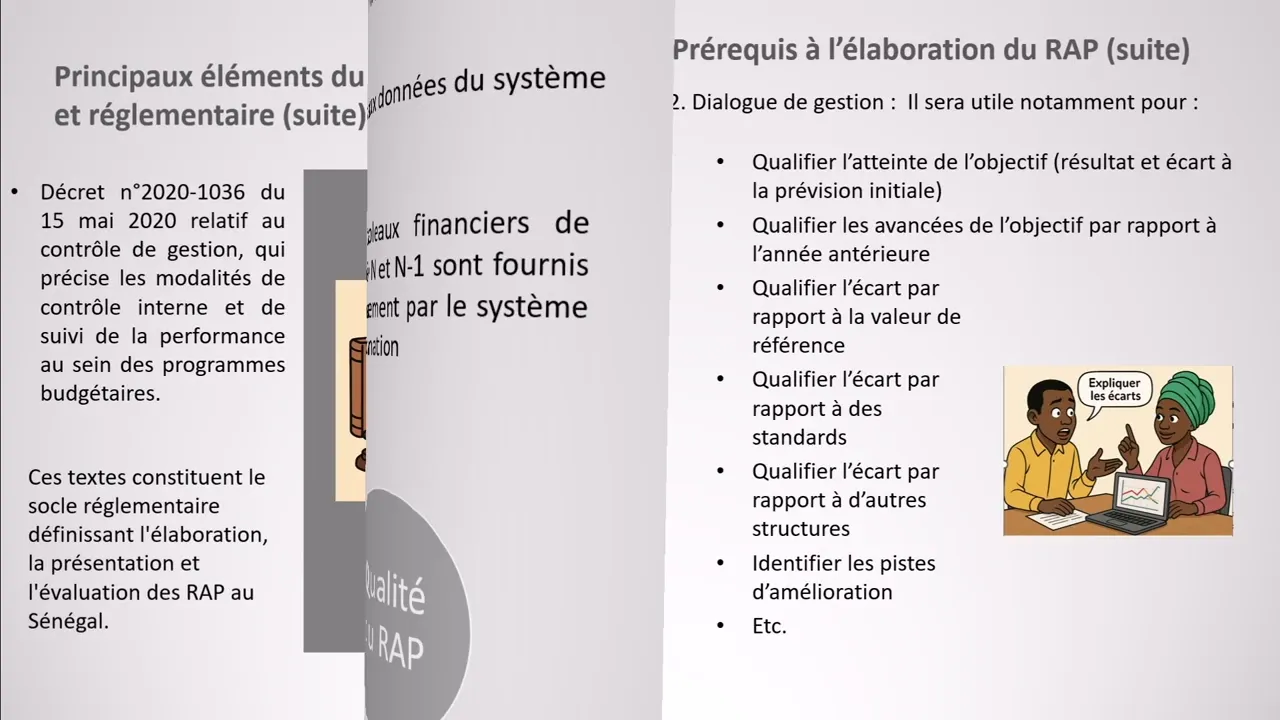

Il y a aussi le décret 2020-978 du 23 avril 2020 portant règlement général sur la comptabilité publique notamment son article 217 qui indique que la cour des comptes contrôle les résultats des programmes et en évalue l'économie, l'efficacité et l'efficience. Il y a aussi le décret 2020 1036 du 15 mai 2020 relatif au contrôle de gestion qui précise les modalités de contrôle interne et de suivi de la performance au sein des programmes budgétaires. Ces textes constituent le socle réglementaire définissant l'élaboration, la présentation et l'évaluation des rapports annuels de performance au Sénégal dans le cadre de la gestion des finances publiques axées sur les résultats.

Les prérequis à l'élaboration durable. Premièrement, la collecte de données et l'accès aux données du système d'information est une des premières étapes. Dans les prérequis, il faut évidemment obtenir les données pertinentes sur l'exécution technique, physique et financière des programmes.

Ces informations, notamment celles relatives à l'exécution physique et financière des programmes, constitue la base factuelle indispensable à l'analyse des résultats obtenus. Leur fiabilité et leur exhaustivité conditionnent la qualité du rap, tant sur le plan de la redevabilité que de l'aide à la décision. Les tableaux financiers de l'année N-1 sont fournis normalement par le système d'information dans lequel ont été saisies les données initiales de la loi de finance ainsi que toutes les données d'exécution survenues en cours d'année.

Deuxièmement, un autre élément préalable essentiel, le dialogue de gestion est lui aussi très important pour l'élaboration durable. Il sera utile notamment pour qualifier l'atteinte de l'objectif, c'est-à-dire les résultats et écart à la prévision initiale. Qualifier les avancées de l'objectif dans l'année, c'està-dire l'écart à l'année antérieure.

identifier les pistes d'amélioration. Au-delà des chiffres et du simple constat de l'écart réalisé versus prévu, le dialogue de gestion permettra également d'aborder les éléments suivants : la fiabilité des chiffres des indicateurs, la pertinence du plan d'action prévu, la qualité de sa mise en œuvre, l'impact du contexte non anticipé, positif ou négatif, Le niveau d'ambition de la C, trop ou peu ? La réelle mobilisation des acteurs, la qualité du dialogue de gestion aussi l'évolution tendantielle, c'est-à-dire constat ou non d'une réelle évolution vers un mieux dépensé.

Les conclusions à tirer pour l'avenir, c'est-à-dire les prévisions et les cibles à moyen terme, les leviers d'action, le contenu. Comme déjà mentionné, chaque responsable de programme est tenu d'élaborer son rap. Toutefois, il est souhaitable de consolider les raps des programmes d'un ministère en un document de synthèse ministérielle.

Il suit une présentation analogue à celle du pape et est structurée en trois grandes parties. Donc voyons un peu le contenu du rap. En première partie, il y a une présentation du programme où l'on rappelle l'identité du AirProg et on fournit quelques éléments du contexte de l'exécution du programme.

La deuxième section concerne la mesure de la performance du programme. Un exemple vous est donné les objectifs, actions, résultats et indicateurs, valeur de référence et cible. présenté dans le rap d'une année donnée doivent être identiques à ce contenu dans le pap de la même année.

Le câble de performance présente les résultats atteints des écarts et observation par rapport aux résultats prévus. En effet, les écarts doivent être analysés et justifiés. On doit retrouver des comparaisons à l'interne des résultats par rapport aux situations de référence, par rapport aux cibles et résultats des années précédentes, aux autres régions à des normes standards.

Des comparaisons peuvent également être faites à l'externe tel que se comparer à d'autres structures, d'autres ministères, des établissements des autres d'autres pays, des normes internationales et cetera. Les facteurs transversaux doivent également être analysés, notamment les dimensions genre, environnement et emploi et cetera. La comparaison des résultats atteints par rapport aux engagements du secteur tels les ODD, les normes intermes doivent être effectuées.

Les leçons apprises sont présentées et l'orientation stratégique pour le prochain pape doivent être présentés. La troisième section concerne le niveau d'exécution physique et financière du programme. On retrouve normalement de l'information sur les crédits par action, par activité en en AECP, c'est-à-dire les autorisations d'engagement et crédit de paiement par catégorie de dépenses et cetera.

La comparaison entre les ressources utilisées et les ressources prévues est présenté. Les écarts sont calculés, justifiés et assorties de mesures correctrices aux besoins. Une appréciation globale de l'exécution technique et financière est effectuée.

Examinons maintenant le calendrier d'élaboration du rap. Le rap doit être finalisé au plus tard le 31 mars. Pour ce faire, il doit être amorcé très tôt dans l'année N.

voire même amorcé à la fin de l'année n-1. L'élaboration de rapport infraannuel de performance va permettre également de préparer plus rapidement le rap de fin d'année. Voyons les étapes d'élaboration du RAP.

Donc les étapes sont les suivantes. La collecte des données auprès des différentes structures impliquées dans l'exécution des programmes. L'analyse des écarts entre les prévisions du pape et les réalisations effectives.

la rédaction du rapport qui inclut notamment les justifications pour les éventuelles divergences, l'examen et la validation par les autorités concernées du rapport du rapport annuel de performance, soit les validations dans les ministères à l'interne, à l'externe le ministère des finances, la cour des comptes, le parlement et vient l'étape de la publication et diffusion afin d'assurer la transparence et l'accessibilité aux parties prenantes. C'est ici que se termine la dernière capsule afférente au documents budgétaires. On peut conclure que le rapport annuel de performance est un outil fondamental de gestion publique qui permet d'évaluer l'efficacité de l'action gouvernementale et d'assurer une utilisation optimale des ressources budgétaires.

Il constitue un levier majeur pour renforcer la transparence, la bonne gouvernance et la confiance des citoyens dans la gestion des finances publiques. Vous êtes invité à suivre la prochaine capsule qui va porter sur une nouvelle méthode de budgétisation par activité et en AECP, en autorisation d'engagement et en crédit de paiement. Merci et à bientôt.